Понятно, что ни одно промышленное предприятие не застраховано от претензий со стороны налоговых инспекторов. Вместе с тем практика показывает, что те из них, которые занимаются переработкой давальческого сырья, чаще остальных получают на руки решения о начислении недоимки, соответствующих пеней и штрафов. Почему инспекторы столь неравнодушны к этим предприятиям?

На какие нюансы бухгалтеру необходимо обратить пристальное внимание? С какими притязаниями налоговиков не следует соглашаться? Об этом и многом другом читайте в данной статье.

Давальческими признаются материалы, принятые организацией-переработчиком от заказчика-давальца для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (п. 156 Методические указания по учету материально-производственных запасов, утв.

Приказом Минфина России от 28.12.2001 N 119н). В соответствии с Инструкцией по применению Плана счетов давальческое сырье у переработчика учитывается на забалансовом счете 003 «Материалы, принятые в переработку». Этим же документом предусмотрено, что учет расходов по переработке (доработке) сырья и материалов ведется на счетах учета затрат на производство.

Учет давальческого сырья у Давальца (часть 1)

Иными словами, принятые от давальца сырье и материалы (далее — сырье) переработчик на своем балансе (счет 10 «Материалы») не отражает, а учитывает по дебету счета 003 в оценке, установленной в договоре на переработку. При этом расходы на производство продукции из давальческого сырья собираются по дебету счета 20 «Основное производство». Состав затрат, включаемых в услуги по переработке, тот же, что и при переработке собственного сырья, за исключением стоимости давальческого сырья и расходов на реализацию готовой продукции.

Примечание. Договор на переработку давальческого сырья по сути является одной из разновидностей договора подряда, поэтому сторонам нужно руководствоваться гл. 37 ГК РФ.

В договоре на переработку сырья оговариваются следующие вопросы:

— наименование и количество передаваемого сырья;

— наименование и ассортимент готовой продукции;

— сроки поставки сырья и изготовления продукции;

— цена переработки (обработки) и порядок расчетов (при этом, следует оговорить не только сроки оплаты, но и виды расчетов (деньгами, частью поставленного сырья, частью выпущенной продукции);

— порядок транспортировки сырья и выпущенной продукции;

— нормы расхода сырья, технологических потерь, образования отходов, естественной убыли (обычно приводятся в приложениях к договору);

— собственник отходов, порядок их утилизации и т.д.

Передачу сырья стороны обычно оформляют АКТОМ, в котором указаны наименование, количество и его договорная стоимость (без выделения НДС, поскольку передача сырья в переработку на давальческих условиях не является объектом налогообложения, поэтому давалец НДС не начисляет, а переработчик не имеет права на вычет.). Поступающее от давальца сырье принимается кладовщиком по общим правилам (по ассортименту, количеству и качеству). Сопроводительным документом в данном случае будут ВЫПИСАННАЯ ЗАКАЗЧИКОМ НАКЛАДНАЯ по форме N М-15 (Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а), а также товарно-транспортная накладная, железнодорожная квитанция и т.п.

Внимание! Во избежание претензий и разногласий в графе «Основание» формы N М-15 необходимо указать, что сырье передается на давальческих условиях, и привести реквизиты договора (номер, дата).

При поступлении давальческого сырья, так же как и при приемке других материалов, кладовщик вправе использовать вариант оформления документов путем составления приходного ордера по форме N М-4 (с указанием на то, что сырье поступило на давальческих условиях). Этот вариант ОБЯЗАТЕЛЬНО ДОЛЖЕН БЫТЬ ЗАКРЕПЛЕН В УЧЕТНОЙ ПОЛИТИКЕ:

Методические указания по учету МПЗ предусматривают также второй вариант оформления документов — путем проставления штампа, который приравнивается к приходному ордеру (см. п. 49), однако мы считаем, что поскольку требованием к штампу является наличие реквизитов формы М-4, создание такого штампа представляется нецелесообразным, а вид его оттиска трудно воспринимаемым.

Примечание. Подрядчик (переработчик) несет ответственность за сохранность имущества (сырья), полученного от заказчика (давальца) (ст. 714 ГК РФ).

Для обеспечения учета давальческого сырья на складе и сырья, переданного в цех на переработку, рекомендуется открыть к счету 003 отдельные субсчета:

— «Материалы и сырье на складе»;

— «Материалы и сырье в переработке».

Выпущенная из давальческого сырья готовая продукция, как правило, принимается на склад предприятия-переработчика и хранится до отгрузки ее давальцу. Поступление продукции на склад оформляется накладной по форме N МХ-18 (Утверждена Постановлением Госкомстата России от 09.08.1999 N 66), а отпуск со склада — накладной по форме N М-15. Для учета готовой продукции, произведенной из давальческого сырья, рекомендуется использовать забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Пунктом 1 ст. 713 ГК РФ установлена обязанность исполнителя (переработчика) представить собственнику сырья (и готовой продукции) отчет об использовании полученного сырья, в котором должны присутствовать сведения о наименовании и количестве:

— полученного и использованного сырья;

— произведенной готовой продукции;

— образовавшихся отходов.

Кроме того, сторонам необходимо подписать акт приема-передачи выполненных работ с указанием стоимости переработки.

Переработчик на общих основаниях выставляет давальцу счет-фактуру. Стоимость сырья, полученного на давальческих началах, в налоговую базу переработчика не включается. В соответствии с п. 5 ст.

154 НК РФ налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки, переработки или иной трансформации с учетом акцизов (для подакцизных товаров) и без включения в нее налога. НДС рассчитывается с применением ставки 18% независимо от того, по какой налоговой ставке облагается реализация готовой продукции. При этом «входной» налог по материалам, работам и услугам, использованным для обеспечения процесса переработки, предъявляется заводом к вычету по правилам ст. ст. 171 и 172 НК РФ.

В целях налогообложения прибыли доходом переработчика является стоимость выполненных работ, согласованная в договоре. Полученное давальческое сырье в налогооблагаемые доходы переработчика не включается. Налоговые расходы переработчика формируются за счет затрат на выполнение работ без учета стоимости давальческого сырья. Поскольку деятельность исполнителя по переработке давальческого сырья классифицируется как выполнение работ, бухгалтер в общеустановленном порядке производит распределение прямых расходов на остатки незавершенного производства. Косвенные расходы признаются в полном объеме в момент их осуществления.

Корреспонденцию счетов у переработчика рассмотрим на конкретном примере.

Пример. В марте 2009 г. ОАО «Завод» получило на давальческих началах сырье стоимостью 15 000 000 руб. Его переработка оценена сторонами в сумму 2 360 000 руб. (в том числе НДС — 360 000 руб.). По условиям договора затраты по транспортировке сырья и готовой продукции несет давалец, погрузо-разгрузочные работы на своем складе осуществляет переработчик. Стоимость этих работ включена в цену договора.

В соответствии с условиями контракта исполнитель в марте получил на свой расчетный счет предоплату в размере 590 000 руб.

Переработка данной партии сырья начата в марте (в цех отпущено сырья на сумму 6 000 000 руб.), завершена в апреле. Отгрузка выпущенной продукции заказчику произведена в апреле. В этом же месяце заказчик полностью расплатился с переработчиком.

Себестоимость переработки для ОАО «Завод» равна 1 700 000 руб., в том числе в марте — 700 000 руб., в апреле — 1 000 000 руб.

В бухгалтерском учете переработчика хозяйственные операции отражаются следующими проводками:

Содержание операции Дебет Кредит Сумма,

руб.

Март 2009 г.

Получена предоплата по давальческому

договору 51 62-2 590 000

Начислен НДС с предоплаты

(590 000 руб. / 118 x 18) 76-НДС 68 90 000

Отражена стоимость принятого на склад на

давальческих началах сырья 003-С 15 000 000

Списано со склада сырье, переданное в

переработку 003-С 6 000 000

Учтено сырье, отпущенное в цех 003-П 6 000 000

Отражены расходы, относящиеся к переработке

давальческого сырья 20 02, 10,

23, 25,

26, 69,

70, 76 700 000

Принята на склад готовая продукция,

произведенная из давальческого сырья

(6 000 000 + 700 000) руб. 002 6 700 000

Списано израсходованное сырье 003-П 6 000 000

Апрель 2009 г.

Списано со склада сырье, переданное в

переработку

(15 000 000 — 6 000 000) руб. 003-С 9 000 000

Учтено сырье, отпущенное в цех 003-П 9 000 000

Отражены расходы, относящиеся к переработке

давальческого сырья 20 02, 10,

23, 25,

26, 69,

70, 76 1 000 000

Принята на склад готовая продукция,

произведенная из давальческого сырья

(9 000 000 + 1 000 000) руб. 002 10 000 000

Списано израсходованное сырье 003-П 9 000 000

Списаны расходы по переработке сырья 90-2 20 1 700 000

Отражена выручка по давальческому договору 62-1 90-1 2 360 000

Начислен НДС со стоимости переработки 90-3 68 360 000

НДС с предоплаты принят к вычету 68 76-НДС 90 000

Отгружена готовая продукция давальцу

(6 700 000 + 10 000 000) руб. 002 16 700 000

Произведен зачет предоплаты 62-2 62-1 590 000

Получены денежные средства от заказчика

(2 360 000 — 590 000) руб. 51 62-1 1 770 000

Если давальцев несколько, переработчик по каждому из них должен вести ведомость (карточку), в которой содержатся сведения о полученном сырье, причитающейся, отпущенной и числящейся к выдаче продукции.

К вопросу о раздельном учете

Не составляет трудности организовать бухгалтерский и налоговый учет в ситуации, когда сам завод не выпускает аналогичную продукцию из того же вида сырья, которое перерабатывается на давальческих условиях. Если виды сырья и номенклатура собственной и давальческой продукции совпадают (а такое на практике происходит довольно часто), «учетные» сложности неизбежны.

Специалисты-теоретики единодушно заявляют о том, что бухгалтер организации-переработчика должен обеспечить раздельный учет давальческих и недавальческих сырья, затрат и готовой продукции. Бухгалтеры со стажем настаивают на нереальности внедрения таких рекомендаций в практику. Новички ломают голову, пытаясь следовать требованию раздельного учета. В чем проблема? Чтобы ответить на этот вопрос, достаточно представить несложную ситуацию.

Предприятие выпускает сварной двутавр как из собственного, так и из давальческого металлопроката. Заключенный договор на переработку является долгосрочным, причем графики поставки металлопроката и отправки сварного двутавра давальцу составлены таким образом, чтобы обеспечить рациональную загрузку автоматической линии и освобождение площадей от готовой продукции. Тем не менее нередко случается так, что переработчик отгружает своим покупателям двутавр, фактически изготовленный из давальческого сырья, то есть не принадлежащий предприятию. Впоследствии давальцу отправляют продукцию, произведенную из сырья, приобретенного самим предприятием.

Описанная ситуация является достаточно распространенной. Причем некоторые давальцы не подозревают о такой подмене, другие — предупреждены, но не возражают против этого порядка работы. Не будем анализировать юридические нюансы взаимоотношений сторон. Например, давалец может предъявить переработчику претензию за нарушение сроков отправки давальческой готовой продукции. При решении вопроса о возможности наступления ответственности следует исходить из условий каждого конкретного договора (предположим, что давальца и переработчика все устраивает и ни одна из сторон не предъявляет другой претензий), попробуем разобраться с ведением учета.

При совпадении видов перерабатываемого сырья и выпускаемой продукции процесс производства можно изобразить в виде схемы:

При этом в дебет счета 20 списывается стоимость только собственного сырья (стоимость давальческого сырья в затраты не попадает). По кредиту счета 20 отражается стоимость готовой продукции (корреспондирует с дебетом счета 43 либо 40) и переработки (Дебет 90-2 Кредит 20).

Поскольку собственное и давальческое сырье варится в общем котле — перерабатывается совместно, выпущенную продукцию невозможно индивидуализировать. Следовательно, распределение произведенной продукции на свою и давальческую должно производиться исходя из норм расхода сырья.

Внимание! При такой организации учета на конец некоторых отчетных периодов (месяцев) переработчик может иметь отрицательное сальдо по счету 43 (вследствие реализации своим контрагентам давальческой готовой продукции).

На практике применяется и другой вариант отражения операций на счетах бухгалтерского учета, когда давальческое сырье в момент отпуска в производство списывается с забалансового счета 003 и одновременно приходуется на баланс проводкой Дебет 10 Кредит 76 «Расчеты по давальческому договору». Заметим, что возможность принятия на баланс давальческого сырья предусмотрена, например, п. 6.11 Методических рекомендаций по учету затрат на производство и калькулированию себестоимости масложировой продукции, утв. Приказом Минсельхоза России от 14.12.2004 N 537. Далее следует привычная корреспонденция:

Дебет 20 Кредит 10 — списана стоимость сырья в производство;

Дебет 43 Кредит 20 — оприходована готовая продукция.

В этом случае на балансе переработчика (по дебету счета 43) числится вся произведенная продукция: и своя, и давальческая.

Как показывает практика, налоговые инспекторы могут найти основания для начисления недоимки по налогу на прибыль и НДС при любой схеме ведения учета. Выявив факты отгрузки давальцу готовой продукции со счета 43 (при первом варианте такое происходит при подмене давальческой продукции своей), инспекторы однозначно признают такую операцию реализацией и, как следствие, доначислят переработчику налоги.

Реально ли добиться отмены решения ИФНС? Да, если переработчик действовал по одной из приведенных схем и не нарушал норм налогового законодательства. В подтверждение сказанного приведем, например, Определение ВАС РФ от 10.12.2008 N 13297/08: основанием для доначисления налога на прибыль и НДС по операциям, связанным с изготовлением никеля и кобальта по договорам переработки давальческого сырья, послужил вывод инспекции о том, что переработчик без заключения договоров займа (товарного кредита) с давальцами допускал в ряде периодов использование (заимствование) давальческого сырья для изготовления продукции для себя, которую отгружал по договорам поставки, возмещая возникший в результате таких действий долг по сырью перед давальцами продукцией, изготовленной из собственного сырья.

Рассматривая данный эпизод и признавая решение инспекции в этой части недействительным, судебные инстанции установили, что по условиям технологического процесса переработка как давальческого, так и собственного сырья производится совместно, поэтому готовый продукт невозможно индивидуализировать и разделить на продукцию, изготовленную из давальческого сырья и сырья, приобретенного переработчиком. По этой причине согласно учетной политике предприятия в бухгалтерском учете весь объем готовой продукции учитывается как продукция собственного производства, но аналитический учет ведется по каждому предприятию-давальцу обособленно. При этом стоимость собственных материалов, использованных при изготовлении продукции, передаваемой в рамках договоров на переработку давальческого сырья, на расходы в целях исчисления налога на прибыль не относилась, а при реализации продукции, изготовленной из заимствованного сырья, налоговая база по НДС не уменьшалась. Выручка, полученная предприятием от реализации услуг по переработке давальческого сырья, отражена в бухгалтерском учете и учтена для целей налогообложения полностью, равно как и выручка от реализации собственной продукции.

При таких обстоятельствах суды трех инстанций пришли к выводу о неправомерном доначислении переработчику налога на прибыль и НДС, поскольку описанные действия не повлекли за собой негативных налоговых последствий. В свою очередь, ВАС РФ отказал инспекции в пересмотре в порядке надзора указанных судебных актов.

В аналогичной ситуации арбитры ФАС УО в Постановлении от 03.06.2008 N Ф09-3857/08-С3, отменяя решение инспекции, указали: доказательств того, что бухгалтерский учет переработчика не соответствует требованиям законодательства, инспекцией не представлено. Доводы налогового органа об отсутствии у налогоплательщика раздельного бухгалтерского учета опровергаются первичными учетными документами и данными аналитического учета.

Договоры на переработку давальческого сырья действительно исполнялись налогоплательщиком ненадлежащим образом, так как имели место случаи, когда он распоряжался продукцией, произведенной из давальческого сырья, как собственным имуществом, то есть реализовывал ее своим контрагентам. Указанные действия приводили к образованию задолженности перед давальцами по отгрузке готовой продукции.

В счет погашения названной задолженности переработчик отгружал готовую продукцию, изготовленную из собственного сырья. В бухгалтерском учете предприятия отражались размер задолженности перед собственниками давальческого сырья и оценка продукции по себестоимости выпуска продукции собственного производства, что не противоречит положениям законодательства о бухгалтерском учете. Требования инспекции о необходимости подтверждения задолженности налогоплательщика перед заказчиками первичными документами, подтверждающими заключение договоров товарного кредита, не основаны на нормах действующего законодательства. Добавим, что ИФНС не удалось добиться пересмотра и этого дела (см. Определение ВАС РФ от 29.09.2008 N 12421/08).

Внимание! Действующим налоговым законодательством ведение раздельного налогового учета затрат на переработку собственного и давальческого сырья не предусмотрено (Определение ВАС РФ от 20.03.2008 N 3217/08).

Другие основания для налоговых претензий

Как правило, инспекторы доначисляют переработчикам налоги (НДС и налог на прибыль) еще по двум основаниям:

— исключение некоторых затрат из состава налоговых расходов;

— занижение стоимости переработки, несоответствие цены договора уровню рыночных цен.

Начнем с первой причины. Проиллюстрируем ее на примере Постановления ФАС ЦО от 29.01.2008 N А36-1141/2007. Предметом спорного договора было изготовление цемента из давальческого сырья. Налоговики исключили из состава расходов, учитываемых при определении налогооблагаемой прибыли, затраты переработчика на доставку сырья из карьера, сырьевых добавок с железнодорожной станции назначения и готовой продукции до склада заказчика. Данные затраты инспекция оценила как экономически необоснованные, поскольку они не связаны с производством и реализацией предприятием работ по переработке давальческого сырья.

Не согласившись с решением ИФНС, налогоплательщик обратился в арбитражный суд. Арбитры исходили из того, что, поскольку критерии оценки экономической оправданности затрат законодателем не установлены, оценивать затраты каждого налогоплательщика на предмет возможности принятия их в целях налогообложения следует индивидуально, исходя из конкретных условий его финансово-экономической деятельности, в том числе с учетом наличия связи произведенных расходов с хозяйственной деятельностью юридического лица. Согласно условиям договора производство цемента осуществляется из сырья и сырьевых добавок заказчика. При этом договором предусмотрено, что:

— передача сырья из карьера производится на условиях франко-борт карьер (склад);

— сырьевые добавки доставляются заказчиком железнодорожным транспортом до станции назначения с последующим возложением на переработчика обязанностей грузополучателя;

— переработчик доставляет изготовленную продукцию до склада заказчика, где и производится ее приемка.

Суд указал, что стороны действовали в соответствии с условиями заключенного договора, что не оспаривалось и самим налоговым органом. Суд также учел, что из описания технологического процесса следует, что доставка сырья, сырьевых добавок и отгрузка готовой продукции включены в производственный цикл. Согласно технологической схеме производства, процесс производства цемента начинается с получения сырья обществом у карьера. В дальнейшем указанное сырье используется для получения производства цемента. Таким образом, работы по производству цемента состоят не только непосредственно из его изготовления, но и обеспечения производства материалами (сырьем, сырьевыми добавками), а также сдачи результата переработки заказчику, в связи с чем понесенные обществом затраты по их доставке носят производственный характер.

Поскольку инспекция не представила доказательств того, что цена услуги по изготовлению цемента не включает в себя компенсацию всех издержек переработчика либо является заниженной по отношению к рыночной цене, судьи отменили решение о начислении недоимки по налогу на прибыль, пеней и штрафа. Заметим, ВАС РФ отказал инспекции в пересмотре данного дела (Определение от 29.04.2008 N 5255/08).

Далее перейдем ко второму основанию доначислений — занижение цены договора, в том числе убыточность переработки. В этом случае налоговики также часто проигрывают в судах (См., например, Постановления ФАС ПО от 10.01.2008 N А12-8941/07, ФАС МО от 01.09.2008 N КА-А40/7739-08-П, ФАС УО от 17.01.2008 N Ф09-11171/07-С2 (с учетом Определения ВАС РФ от 25.04.2008 N 5340/08) и др.), поскольку не могут доказать, во-первых, правомерность применения ст. 40 НК РФ (в том числе взаимозависимость давальца и переработчика) и, во-вторых, несоответствие цены договора уровню рассчитанной ими цены, использованной для начисления недоимки.

Считается, что в общем случае оплата давальцем услуг по переработке сырья должна покрывать расходы завода по переработке данного объема сырья и обеспечивать предприятию прибыль, сопоставимую с той, которая может быть получена при производстве продукции из собственного сырья. Однако в отдельные периоды хозяйственной деятельности либо по отдельным договорам это правило может не соблюдаться. Например, в п. 1.10 Инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях (Утверждена Приказом Минтопэнерго России от 17.11.1998 N 371) отмечено, что рентабельность оказания услуг по переработке давальческой нефти определяется на договорной основе между нефтеперерабатывающим предприятием и нефтяной компанией. При этом должны учитываться:

а) состояние рынка и конъюнктура цен на нефтепродукты в зоне размещения нефтеперерабатывающих предприятий, а также в других регионах;

б) сезонные колебания спроса на определенные виды нефтепродуктов: увеличение в зимний период спроса на зимнее дизельное топливо и котельное топливо (мазут) и в летний — на автомобильный бензин, топливо для реактивных двигателей и нефтяной битум;

в) общая стратегия нефтяной компании в тот или иной период в части концентрации финансовых ресурсов и последующего наиболее эффективного их распределения между хозяйственными субъектами компании.

Аналогичные факторы влияют на цену договора с давальцем и в других отраслях промышленности. Поэтому даже наличие убытка от оказания услуг давальцу еще не основание для начисления налоговой недоимки и обвинения переработчика в стремлении получить необоснованную налоговую выгоду. Данная позиция находит подтверждение в судебной практике. Обратимся, например, к Постановлению ФАС ЗСО от 22.10.2007 N Ф04-7472/2007(39550-А46-26): налоговый орган указал на то, что при работе по договору процессинга (из давальческого сырья производилась шинная продукция) переработчик получил убыток, поскольку при согласовании цен уже было известно, что они ниже себестоимости услуг по переработке давальческого сырья. Налогоплательщик в свою защиту указал, что:

— в целом за год от переработки давальческого сырья получена прибыль;

— снижение цены оказываемых давальцам услуг производилось в отдельные месяцы в целях обеспечения стабильности взаимоотношений сторон и связано с сезонными факторами спада объемов реализации шин.

Арбитры учли, что инспекция не представила доказательств несоответствия применяемых сторонами цен уровню рыночных цен, и защитили предприятие от необоснованных претензий. В свою очередь, ВАС РФ отказал инспекции в пересмотре этого дела (Определение от 14.02.2008 N 1816/08).

К вопросу о безвозмездно полученном имуществе

Инспекторы при проведении проверки предприятия-переработчика нередко заявляют о наличии фактов получения от давальца имущества на безвозмездной основе. Как следствие, увеличение налоговой базы по налогу на прибыль на сумму возникшего внереализационного дохода (п. 8 ст. 250 НК РФ). О каком имуществе идет речь?

Безвозмездно полученными могут быть признаны отходы, образующиеся при переработке давальческого сырья. Именно «могут быть», поскольку решение этого вопроса зависит от условий договора. Если в нем сказано, что отходы должны возвращаться давальцу, то непредставление переработчиком актов сдачи-приемки отходов позволит инспекторам утверждать, что налоговая база по налогу на прибыль занижена, поскольку отходы остались в распоряжении переработчика. Если договором установлено, что отходы остаются в собственности переработчика, то внереализационный доход в виде безвозмездно полученного имущества возникает лишь в том случае, когда цена услуг по переработке не уменьшается на стоимость отходов.

Очевидно, что изложенное справедливо только в отношении тех отходов, которые пригодны для дальнейшего использования (в производстве, на продажу), то есть не являются безвозвратными. В бухгалтерском учете стоимость безвозмездно полученных переработчиком возвратных отходов отражается записью Дебет 10 Кредит 98 «Доходы будущих периодов». После списания отходов, например, в производство потребуется сделать одновременно две проводки: Дебет 20 Кредит 10 и Дебет 98 Кредит 91-1.

Конечно, инспекторам нужно приложить немало усилий, чтобы доказать в суде не только обоснованность доначисления переработчику налога на прибыль (то есть сам факт наличия внереализационного дохода в виде отходов), но и размер не учтенных бухгалтером доходов. Налоговикам понадобится оценить правомерность использования согласованных сторонами норм технологических потерь и образования отходов, определить количество безвозвратных и возвратных отходов, рассчитать стоимость последних, доказать, что она не включена в состав облагаемых налогом на прибыль доходов переработчика. Как следует, например, из Постановления ФАС СЗО от 27.08.2008 N А42-2095/04, эта задача не из легких.

Кроме того, при решении проблемы о наличии внереализационных доходов большое значение имеет специфика производственного процесса. Так, арбитры ФАС УО в Постановлении от 01.07.2008 N Ф09-4583/08-С2 анализировали следующую ситуацию. В соответствии с давальческими договорами завод перерабатывал углеводородное сырье, в результате чего производил продукцию в согласованном с заказчиком ассортименте и количестве. Инспекторы установили, что часть давальческого сырья израсходована на производство товарной продукции, а другая (за вычетом установленных потерь) выделена в виде горючих компонентов нефтепродуктов и использована в качестве топлива в процессе производства товарной продукции. Налоговики решили, что, поскольку переработчик не оплачивает давальцу стоимость данного топлива, у завода возникает внереализационный доход.

Суд не согласился с мнением ИФНС, указав, что такое использование сырья обусловлено особенностями технологического процесса. Согласно Инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях стоимость данного топлива не включается в стоимость услуг по переработке и, соответственно, не предъявляется к оплате в цене работы. Таким образом, поскольку бремя расходов по договору переработки должен нести заказчик и стоимость топлива не включена в цену переработки, суд сделал вывод об отсутствии у переработчика внереализационного дохода. Приведенное судебное решение доказывает, что только знание всех нюансов (не только учета и налогообложения, но и технологии переработки) позволит налогоплательщику доказать необоснованность претензий инспекторов.

С переработкой по материалам «Промышленность: бухгалтерский учет и налогообложение». Эксперт журнала Т.К.Юлина

Источник: profitgroup.ru

Проводки по давальческому сырью в бухгалтерском учете

Давальческое сырье – это собственные материально-производственные запасы, которые заказчик (давалец) передает переработчику для выполнения работ по доработке, переработке или обработке. Затем получает от переработчика доработанные материалы или готовую продукцию для дальнейшей реализации. Как отразить в проводках операции с давальческим сырьем у давальца (заказчика) и у переработчика рассмотрим далее.

Схема переработки давальческого сырья

Деятельность организации считается производственной, если она передает давальческое сырье в переработку другому предприятию, а затем продает готовую продукцию:

Учет давальческого сырья — проводки у давальца

Заказчик, передающий давальческое сырье на переработку, сохраняет право собственности на сырье, следовательно, сырье отражается на субсчете 10.07 «Материалы, переданные в переработку на сторону» счета 10.

При передаче давальческого сырья переработчику оформляется только Накладная, так как передача на переработку не является реализацией и не будет объектом налогообложения НДС.

Пример

ООО «Заказчик» приобрело стройматериалы на сумму 295 000 руб, в т.ч. НДС 18% — 45 000 руб., и передала мебельной фабрике ООО «Переработчик» для изготовления столов. По условиям договора изготовленные столы были переданы ООО «Заказчик». Стоимость работ ООО «Переработчик составляет 41 300 руб, в т.ч. 18% — 6 300 руб.

Заказчик передает переработчику давальческое сырье и получает от переработчика готовую продукцию, которую реализует. При этом:

- Стоимость сырья (материалов) списывается на затраты на производство при поступлении готовой продукции от переработчика;

- Стоимость работ по переработке входит в состав затрат на производство и учитывается в себестоимости готовой продукции.

В бух.учете заказчика формируются следующие проводки:

Получите понятные самоучители по 1С бесплатно:

Себестоимость готовой продукции равна стоимость материалов плюс все расходы связанные с переработкой (стоимость работ, транспортные расходы, командировочные расходы и т.д).

Учет давальческого сырья — проводки у переработчика

Рассмотрим этот же пример теперь с позиции переработчика:

Мебельная фабрика ООО «Переработчик» получила от ООО «Заказчик» давальческое сырье на сумму 250 000 руб. для изготовления столов. По условиям договора стоимость работ составляет 41 300 руб., вкл. 18% — 6 300 руб.

Поступление материалов на склад оформляется приходным ордером М-4 с отметкой, что материалы оприходованы на давальческих условиях.

У переработчика операции с давальческим сырьем отражаются на забалансовом счете 003 «Материалы, принятые в переработку» без двойной записи.

В бух.учете переработчика формируются следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 003.01 | 250 000 | Отражена стоимость стройматериалов, принятых на переработку | Приходная накладная | |

| 003.02 | 003.01 | 250 000 | Передача стройматериалов в производство | Требование-накладная (М-11) |

| 20 | 70 — 69 | 50 000 | Учтены затраты по переработке стройматериалов | Реализация услуг по переработке (Акт об оказании услуг) |

| 62 | 90.01 | 41 300 | Учтена стоимость работ по переработке согласно условиям договора | |

| 90.02 | 68.02 | 6 300 | НДС со стоимости выполненных работ | |

| 90.02 | 20 | 50 000 | Списание фактических затрат по переработке | |

| 003 | 250 000 | Списание стоимости стройматериалов при передаче готовой продукции | ||

| 51 | 62 | 41 300 | Оплата стоимости выполненных работ по переработке | Банковская выписка |

Если по условиям договора переработки образовавшиеся отходы остаются у переработчика, то формируются такие проводки:

- По кредиту счета 003 на сумму стоимости давальческого сырья с одновременным принятием к учету на счет 10.01;

- Отразить в учете количество отходов по рыночным ценам Дт 10.06 Кт 98.02.

Договор переработки давальческого сырья

При осуществлении услуг заказчик и переработчик заключают договор переработки давальческого сырья. При заключении договора заказчик и переработчик руководствуются положениями: глава 37 «Подряд» ГК РФ, статьи 702, 703 ГКРФ.

Образец договора на переработку давальческого сырья скачать можно бесплатно здесь ˃˃˃

Источник: buhspravka46.ru

Учет давальческого сырья в 1С 8.3 – пошаговая инструкция

Давальческое сырье – это сырье и материалы, которые являются собственностью одной организации-заказчика и передаются другой организации-переработчику для производства готовой продукции. После производства готовая продукция возвращается организации-заказчику. Рассмотрим на примере с проводками, как ведется учет давальческого сырья в 1С 8.3 Бухгалтерия 3.0 у организации-переработчика.

Пошаговую инструкцию как вести учет давальческого сырья у давальца в 1С 8.3 читайте в следующей статье.

Учет давальческого сырья у переработчика в 1С 8.3 – пошаговая инструкция

- ООО «ОФИС» закупили 75 куб.м. древесины на общую сумму 575 250,00 руб., в т.ч. НДС – 87 750,00 руб.;

- Передали их перерабатывающей организации ООО «ФИАЛКА» для изготовления 8 000 пачек офисной бумаги формата А4;

- Стоимость выполненной работы организации ООО «ФИАЛКА» составила 200 000,00 руб., в т.ч. НДС – 30 508,47 руб.;

- Плановая себестоимость услуги по производству одной пачки равна 25 руб.

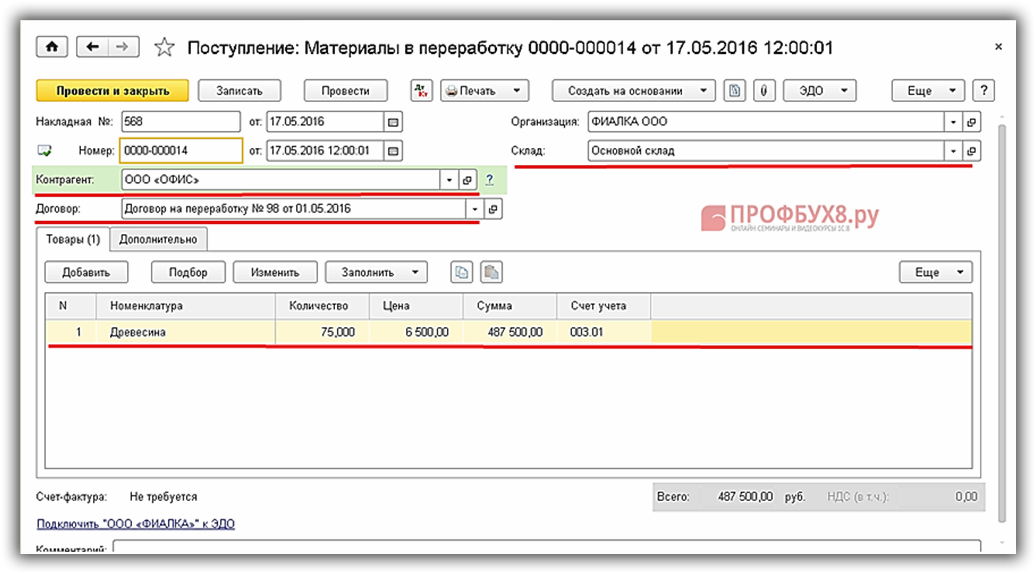

Шаг 1. Как оприходовать давальческое сырье

Оприходование давальческого сырья в 1С 8.3 оформляется документом Поступление материалов в переработку в разделе Производство – Переработка – Поступление в переработку.

Заполним шапку документа:

- В строчке Накладная №__ от __ указываем реквизиты документа поступления;

- В строчке Контрагент указываем Заказчика;

- В строчке Договор указываем договор на переработку давальческого сырья. Вид договора – С покупателем;

- В строчке Склад указываем склад, куда оформляется давальческое сырье.

Заполним табличную часть документа:

- В колонке Номенклатура указываем наименование давальческого сырья;

- В колонке Цена указываем цену давальческого сырья;

- В колонке Количество указываем количество поступившего давальческого сырья;

- В колонке Счет учета указываем счет 003.01:

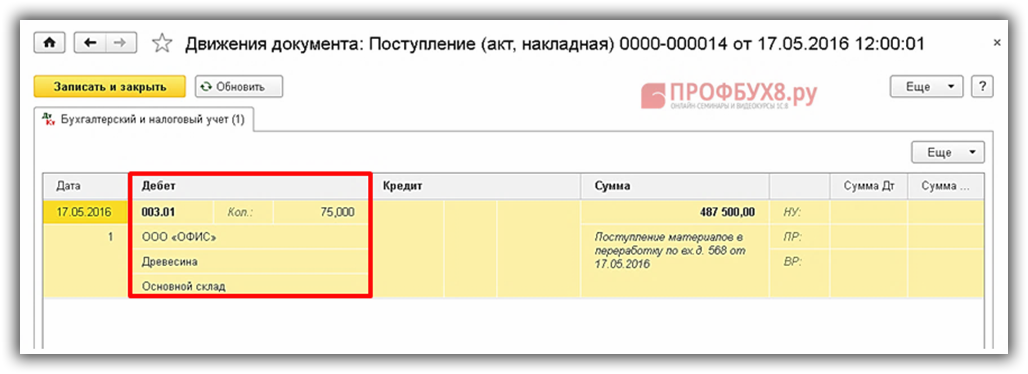

Сформируем проводки после проведения документа:

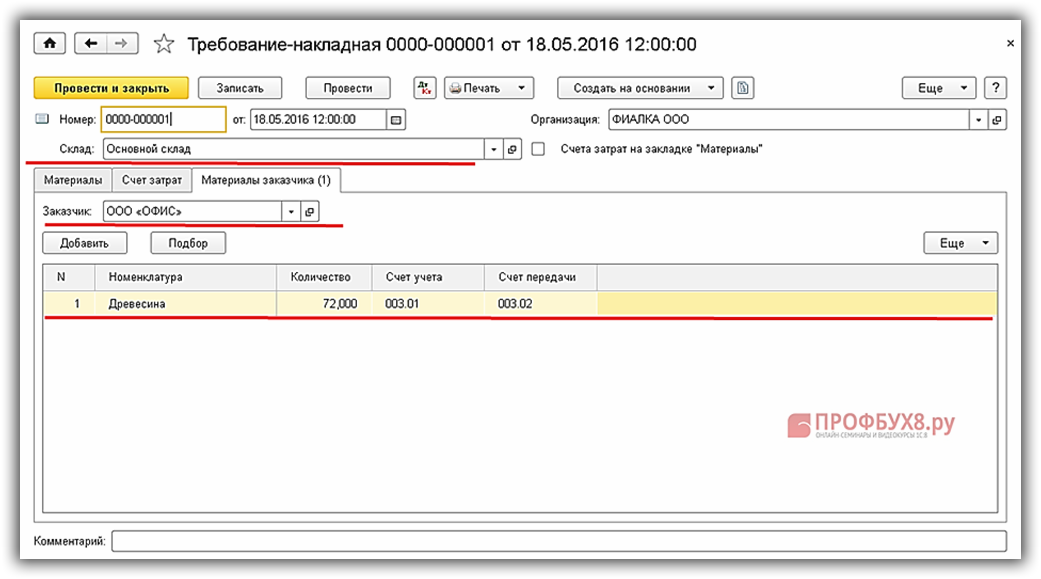

Шаг 2. Передача давальческого сырья в производство

Сформируем документ Требование накладная в разделе Производство – Выпуск продукции – Требования-накладные.

Заполняем документ как показано ниже на рисунке:

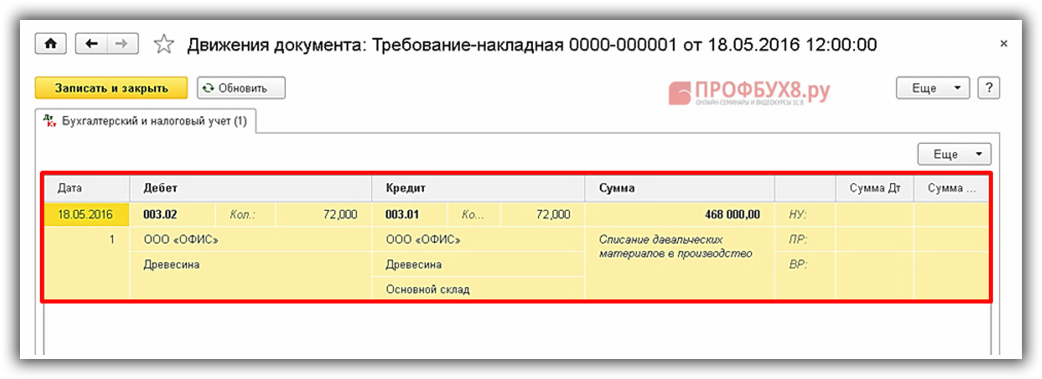

Сформируем проводки после проведения документа:

Шаг 3. Выпуск готовой продукции из давальческого сырья

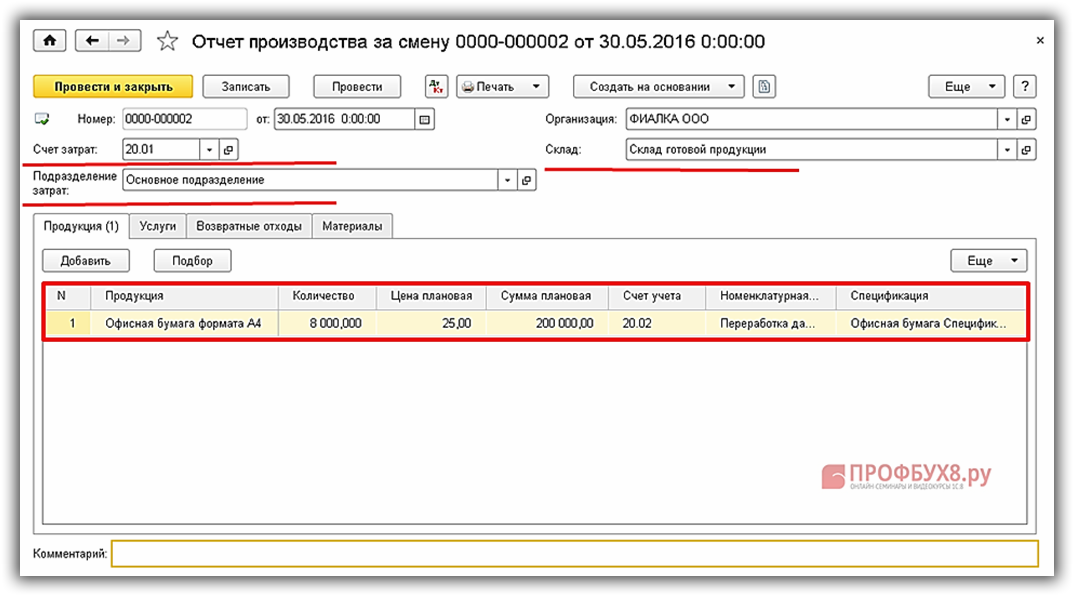

Производство из давальческого сырья в 1С 8.3 отражается документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчет производства за смену.

Заполним шапку документа:

- В строчке Счет затрат вводим счет 20.01;

- В строчке Подразделение затрат указываем подразделение, в котором перерабатывалось давальческое сырье;

- В строчке Склад указываем склад, куда передается готовая продукция;

Табличную часть заполняем как показано ниже на рисунке:

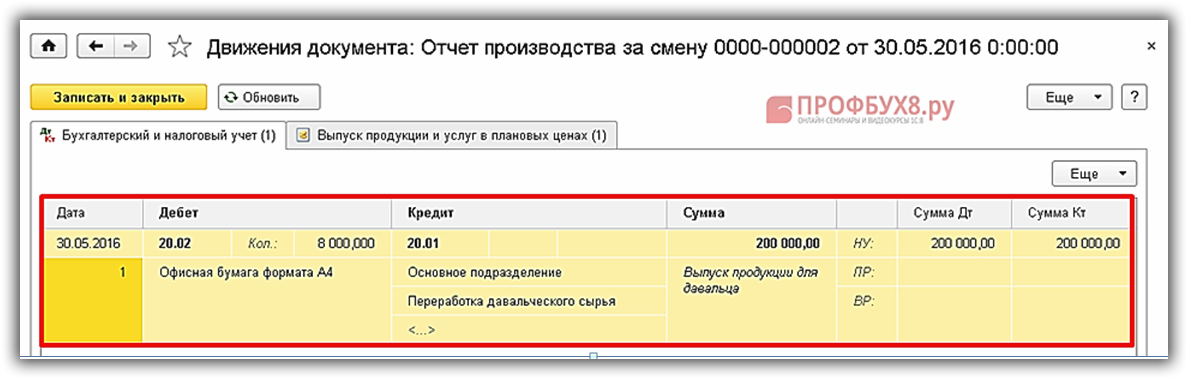

Сформируем проводки после проведения документа:

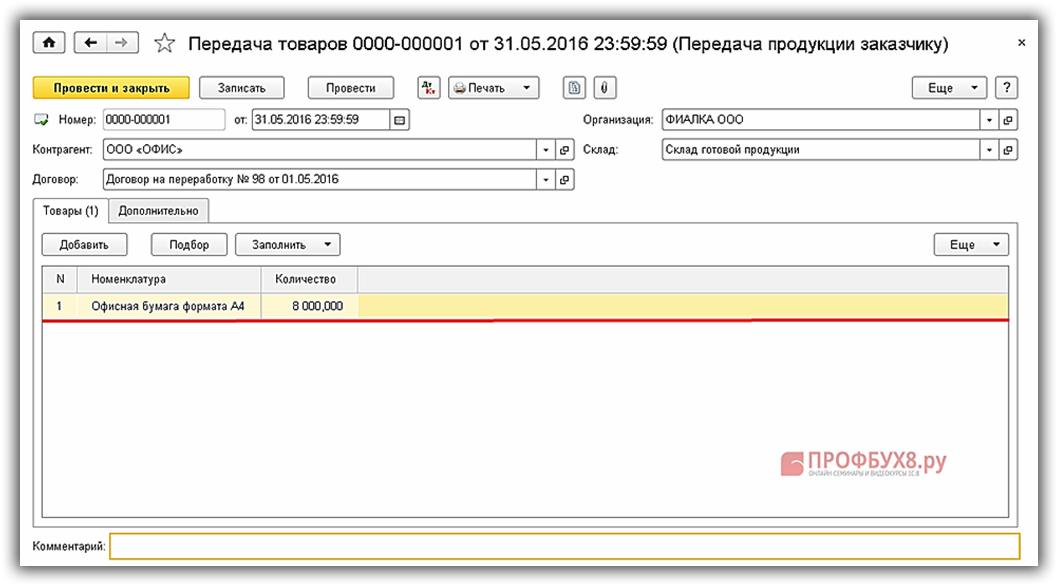

Шаг 4. Передача готовой продукции заказчику

Сформируем документ Передача продукции заказчику в разделе Производство – Переработка – Передача продукции заказчику.

Шапку документа заполняем как показано ниже на рисунке.

Заполним табличную часть:

- В колонке Номенклатура указываем наименование готовой продукции;

- В колонке Количество указываем количество готовой продукции:

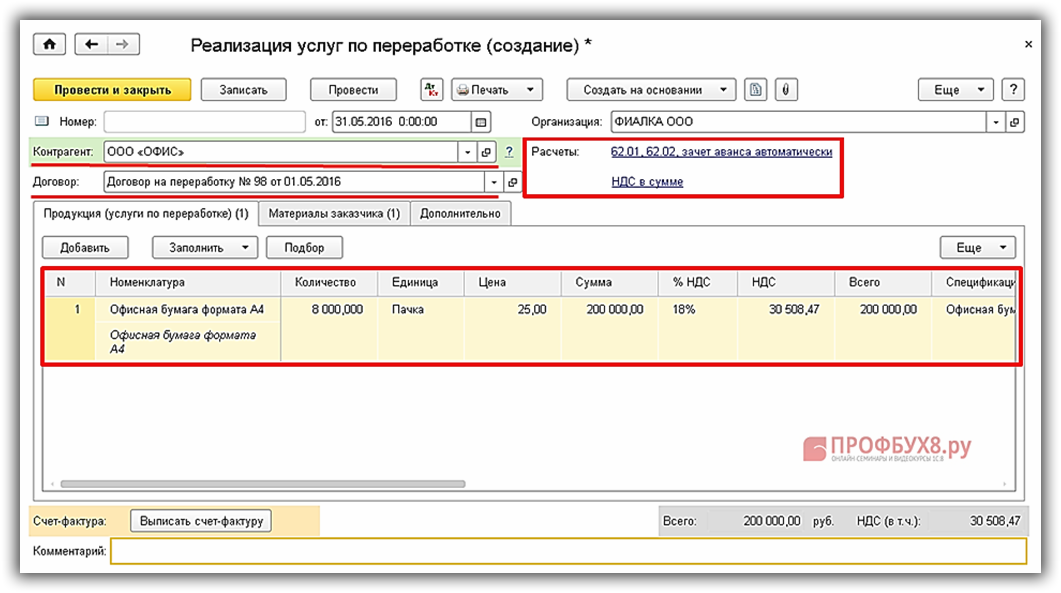

Шаг 5. Отражение услуг по переработке давальческого сырья

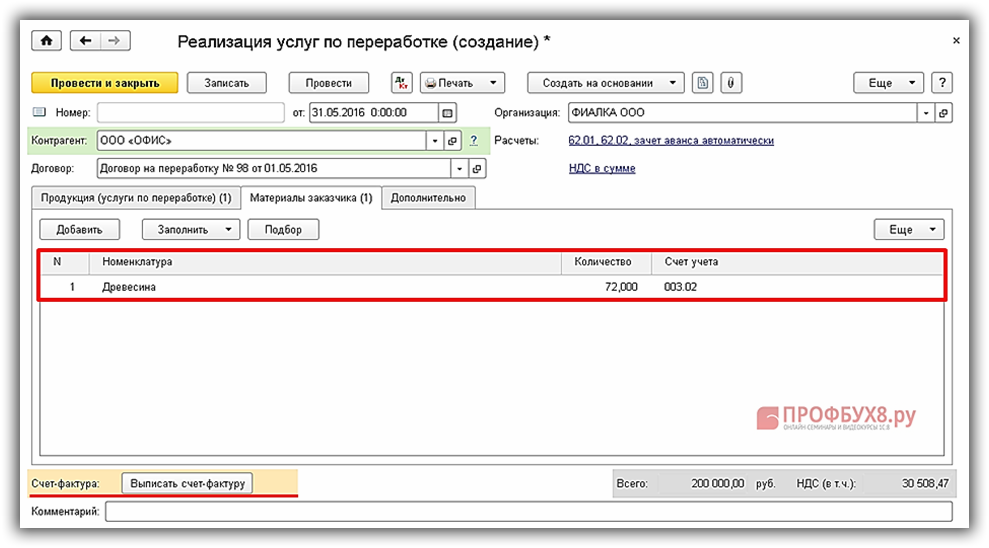

Используем документ Реализация услуг по переработке в разделе Производство – Переработка – Реализация услуг по переработке.

Заполним шапку документа:

- В строчке Контрагент указываем наименование заказчика;

- В строчке Договор указываем договор, заключенный на переработку;

- В строчке Расчеты указываем счет 62.01, счет 62.02, зачет автоматически, НДС в сумме.

Заполним закладку Продукция (услуги по переработке) в таблице документа:

- В колонке Номенклатура указываем наименование готовой продукции и наименование выполненной услуги, которая будет отражаться в печатной форме;

- В колонке Цена указываем плановую себестоимость за единицу услуги;

- Остальные колонки заполняем как показано на рисунке:

Заполним закладку Материалы заказчика в таблице документа:

- В колонке Номенклатура указываем наименование давальческого сырья;

- В колонке Количество указываем количество, израсходованное на изготовление готовой продукции;

- В колонке Счет учета вводим счет, с которого списывается номенклатура;

- Используя гиперссылку в нижней части документа, зарегистрируем Счет-фактуру выданный:

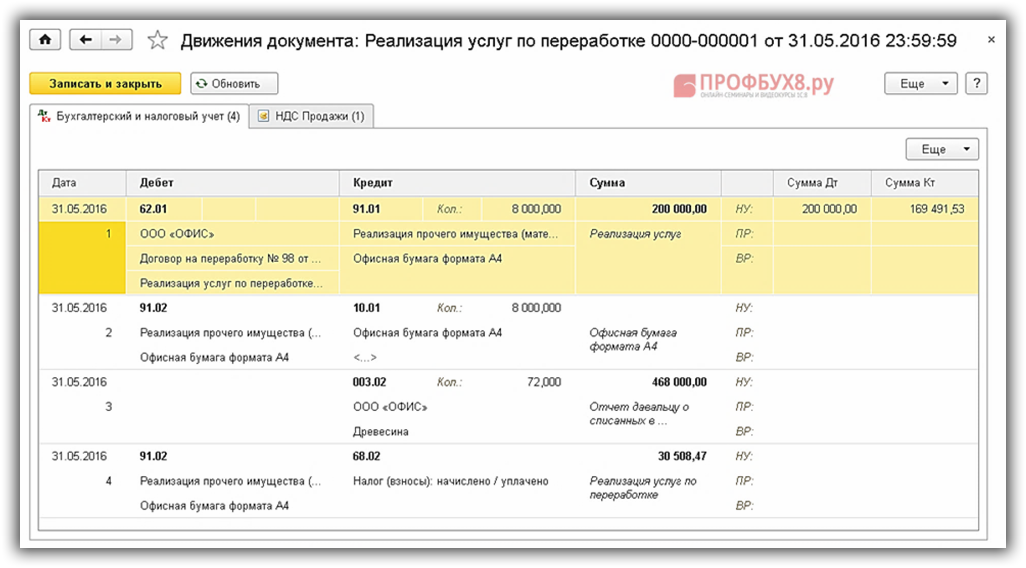

Проводки, полученные после проведения документа:

Все поля документа Счет-фактура выданный заполняются автоматически из документа-основания:

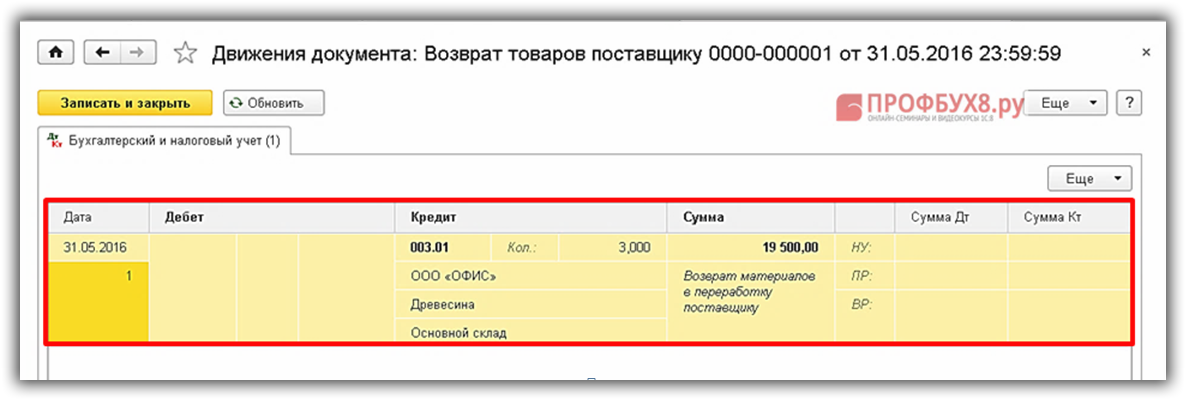

Шаг 6. Как списать давальческое сырье в 1С 8.3

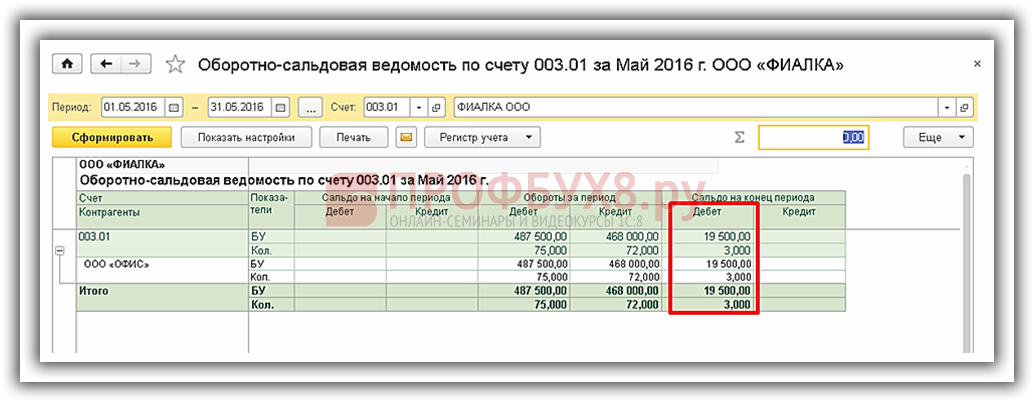

На последнем этапе осуществляется возврат неиспользованного давальческого сырья заказчику и списание давальческого сырья в 1С 8.3. В этих целях сформируем оборотно-сальдовую ведомость по счету 003.01 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

По отчету видим количество неиспользованного давальческого сырья:

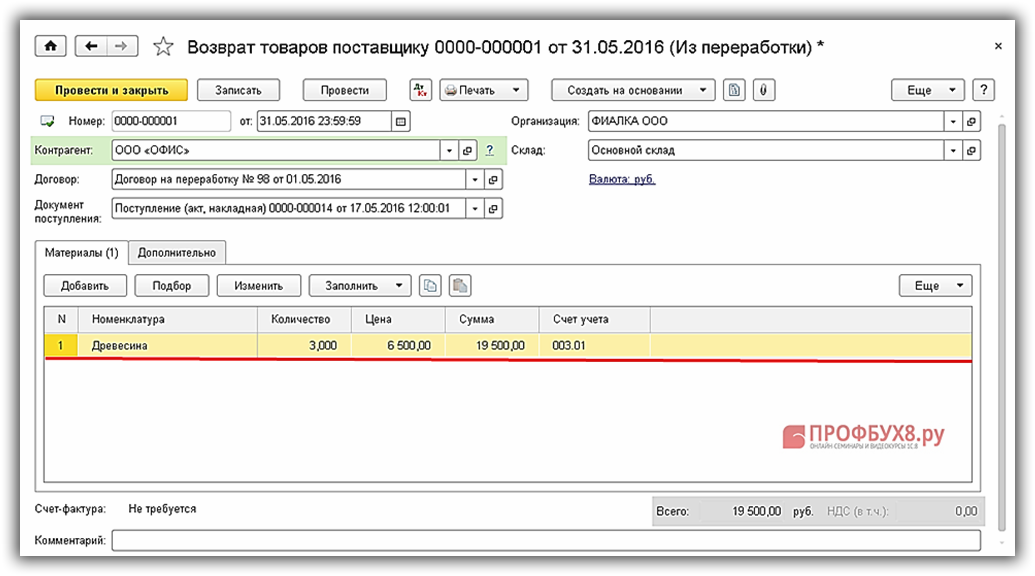

Используем документ Возврат материалов заказчику в разделе Производство – Переработка – Возврат материалов заказчику.

Заполняем документ как показано на рисунке:

Проводки, которые получены после проведения документа:

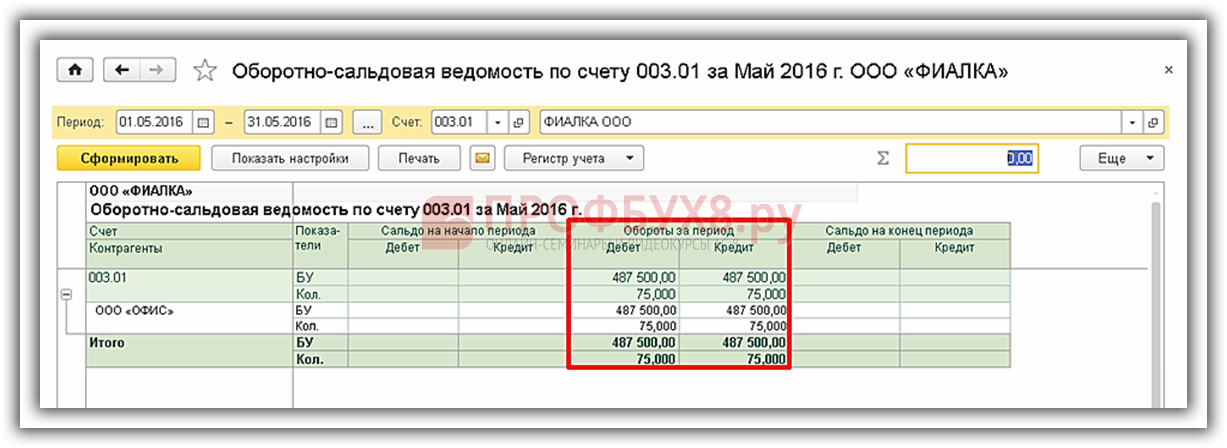

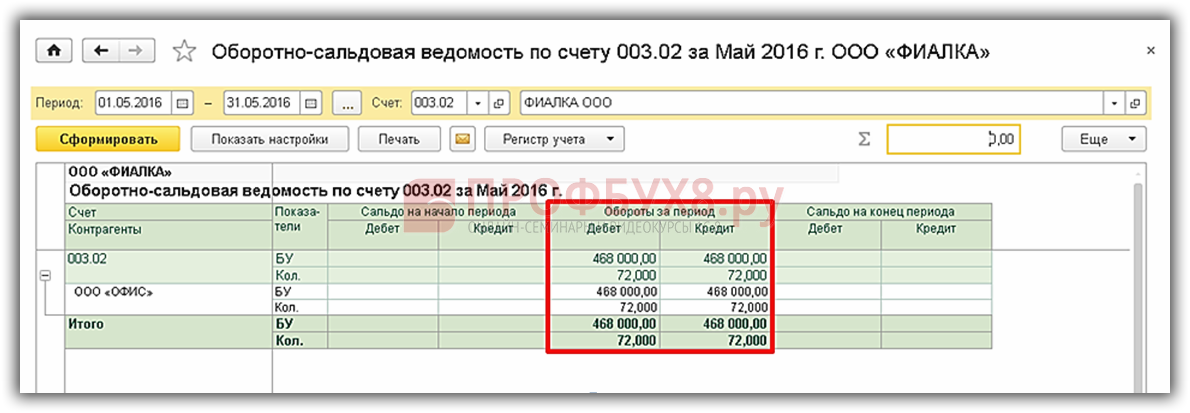

Шаг 7. Сформируем отчеты по счетам 003.01 и 003.02

Сформируем оборотно-сальдовую ведомость по счету 003.01 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. По отчету видим, что счет 003.01 закрыт:

Сформируем Оборотно-сальдовую ведомость по счету 003.02 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. По отчету видим, что счет 003.02 закрыт:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Источник: profbuh8.ru