Нераспределенная прибыль ООО представляет собой доход, полученный от предпринимательской деятельности после уплаты налогов – он должен быть распределен между участниками общества с учетом размеров их долей и внесенного капитала. Под данным понятием могут подразумеваться как дополнительный доход, так и понесенные предприятием убытки. Далее мы поговорим о тонкостях распределения средств в соответствии с законом.

В целом в большинстве компаний вопрос ценообразования стоит особо остро. Ведь от корректности формирования разных видов цен, их контроля, а также правильного расчета себестоимости зависит и прибыль компании. В 1С:ERP можно провести автоматизацию ценообразования, таким образом, сократив количество возможных ошибок и повысив удобство работы. Мы умеем это делать и готовы вам рассказать все в деталях!

Что значит «нераспределенная прибыль ООО»

Нераспределенная (или аккумулированная) прибыль – это средства, оставшиеся после выплаты предприятием налогов, дивидендов, штрафов, а также иных обязательных платежей.

Отчет о прибылях и убытках. Расчет прибыли

Говоря о данном понятии, нельзя не упомянуть и чистую прибыль, ведь они тесно связаны. Так, если у компании нет отложенных налоговых обязательств и в течение года не было начисления дивидендов, данные показатели оказываются одинаковыми в годовой отчетности. Разница в том, что чистая прибыль учитывается лишь в документах за отчетный период, а нераспределенная – еще и за все время работы ООО на рынке.

Вы сталкиваетесь с большим количеством расхождений в плане счетов, учетных политик и справочниках НСИ? Испытываете сложности с ведением параллельного учета для целей МСФО? Поможем оперативно решить эти вопросы, как это сделали для Группы компаний, занимающей добычей меди.

Сразу скажем, что в бухгалтерии и экономике понятия нераспределенной прибыли ООО имеют разное применение. Для бухгалтера речь идет об итоге работы, указываемом в отчетности на счете 84. В этом случае сумма фактически не распределена, поскольку решить, куда можно направить нераспределенную прибыль ООО, собственники бизнеса должны с 1 марта до 30 июня следующего года. С точки зрения экономики, данные средства рассматривают за прошедший год после названной нами даты, то есть после того, как произведены все вычеты.

Существует мнение, что нераспределенная и чистая прибыль – это тождественные понятия. Действительно, нераспределенная прибыль – это чистая прибыль, которая (в соответствии с названием) не поделена между участниками/акционерами ООО. Чистой прибылью называют ту часть дохода от реализации и внереализационных операций, которая осталась в компании после того, как были выплачены налоги.

Напомним, что только собственники имеют право решать, куда деть нераспределенную прибыль ООО. Этот вопрос традиционно обсуждается на годовом собрании владельцев компании, после чего решение оформляется в виде протокола, составляемого по итогам общего собрания акционеров.

Обычно данные средства направляют на:

- выплату участникам/акционерам дивидендов;

- погашение убытков;

- пополнение (создание) резервного капитала;

- иные цели, сформулированные акционерами.

Нераспределенная прибыль в балансе – это его пассив. Данный показатель представляет собой фактический долг компании перед ее собственниками, ведь в идеале должно произойти распределение нераспределенной прибыли в ООО, то есть между участниками общества, и ее вложение в развитие предприятия.

Учет материалов в строительстве. Управляем и экономим!

Повторим, что компания лишена права распоряжаться данными средствами без соответствующего решения собственников. Если речь идет об убытке, отражаемом в строке 1370, тот он также относится к пассивной стороне баланса. Однако он имеет отрицательное значение, поэтому оформляется круглыми скобками.

За счет чего формируется нераспределенная прибыль ООО

Вне зависимости от того, каков результат от реализации продукции или оказания услуг – положительный либо отрицательный, он отражается на активно-пассивном счете 90 «Продажи». По дебету счета показывается полная себестоимость, НДС и другие затраты, по кредиту отражают выручку. Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

В книге учета необходимо сделать такие проводки:

- Дт90Кт99 – получена прибыль;

- Дт99Кт90 – получен убыток.

Операции предприятия, входящие в число операционных и внереализационных, должны быть отображены на счете 91 «Прочие доходы и расходы». В их число входят:

- Продажа и сдача в аренду активов предприятия.

- Уценка и дооценка внеоборотных активов.

- Операции с иностранной валютой.

- Вложения в доли бизнеса других компаний. и дарение имущества.

- Доходы и расходы от проведенных операций с ценными бумагами.

Услуга автоматизации управленческого учета: контролируйте ликвидность за счет обеспечения краткосрочных и среднесрочных прогнозов платежей.

Могут использоваться такие проводки:

- Дт91Кт99 – получена прибыль;

- Дт99Кт91 – получен убыток.

Процедура списания итогов по счетам 90 и 91 носит название реформации баланса. Сразу скажем, что под этим термином многие экономисты понимают непосредственное распределение аккумулированной прибыли со счета 84.

Аналогично на счет 99 переносится сальдо со счетов 76 «Чрезвычайные доходы и расходы» (например, страховое возмещение или потери от стихийных бедствий) и 10 «Материалы» (стоимость принятых товарно-материальных ценностей, непригодных для использования производстве).

Нераспределенная прибыль ООО может расти, если в бухгалтерской отчетности обнаружены ошибки, ставшие причиной для завышения расходов. Также подобное происходит при невостребованности дивидендов акционерами при условии, что с даты их начисления прошло свыше трех лет. И, наоборот, если в отчетности были сделаны ошибки, вызвавшие завышение прибыли, они снижают аккумулированный доход.

При проведении экономического анализа нельзя забывать, что нераспределенная прибыль не всегда состоит из финансовых средств, представленных наличностью или хранящихся на расчетном счете, ведь уценка основных сумм увеличивает прибыль, но денег не прибавляет.

В конце отчетного года главный бухгалтер проводит списание итогового сальдо (прибыль или убыток) со счета 99 на счет 84 «Нераспределенная прибыль».

Кстати, если вы сталкиваетесь в работе с ошибками при отражении условных начислений в учете, а также порой не вовремя контролируете последующие отражения, тогда вам нужно провести автоматизацию accruals. У нас специально для вас есть уже готовое решение!

Для этого оформляются проводки:

- Дт99Кт84 – при получении прибыли;

- Дт84Кт99 – при получении убытка.

Далее счет 99 обнуляется, и по нему не проводят операции до наступления нового года. Тогда как счет 84 считается активно-пассивным. Перед занесением итога по аккумулированной прибыли ООО в отчет из нее вычитают сумму налога на прибыль, последняя в дальнейшем может претерпевать изменения.

Нераспределенная прибыль прошлых лет в бухучете

Нераспределенная прибыль прошлых лет

В этом случае существуют два возможных способа учета:

- накопительный;

- погодовой.

Первый вариант предполагает разделение суммы на отчетный и прошлые годы без открытия отдельных субсчетов к счету 84. То есть средства накапливаются нарастающим итогом с начала работы ООО на рынке. При возникновении убытка тот автоматически перекрывается прибылью прошлых лет. Такой подход обычно используется на малых предприятиях.

Второй вариант учета отличается использованием отдельных субсчетов для синтетического учета средств в разные периоды.

Допускаются различные варианты счетов второго порядка:

- счет 84.1 – нераспределенная прибыль отчетного года;

- счет 84.3 – нераспределенная прибыль минувших лет.

Сумма, полученная за минувшие годы, в любом случае учитывается при расчете итогов за отчетный год.

Чтобы получить детальную информацию, требуются сведения из таких источников, как:

- пояснительная записка, которая может прилагаться к балансу (не относится к малым предприятиям);

- бухгалтерские проводки по счету 84;

- отчетность за прошлые годы.

Если в расчете прибыли или убытка за прошлые годы обнаруживаются ошибки, их необходимо учесть в финансовом итоге за отчетный год.

За текущий год.

ООО может открыть субсчета к счету 84, если требуется отразить в бухгалтерии средства за текущий год:

- 1 – полученная прибыль;

- 2 – нераспределенная прибыль;

- 3 – использованная прибыль.

Для отражения полученного положительного результата за текущий год используют проводку Дт84.1Кт84.2. Проводки с участием счета 84.3 означают, что нераспределенная прибыль участников ООО была использована на различные цели.

Вне зависимости от выбранного варианта учета, последняя проводка за отчетный год в Главной книге будет списанием со счета 99 на счет 84. Из этой суммы уже высчитан налог на прибыль и промежуточные дивиденды или выплаты (если таковые были за отчетный период).

Делаются такие проводки:

- Дт99Кт68 – расчет по налогу;

- Дт84Кт75 (или Кт70) – начисление дивидендов (по счету 70 – премирование работников).

Некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, чтобы разделить показатели нераспределенной прибыли отчетного периода и прошлых лет.

Поскольку исключительное право на использование аккумулированных средств принадлежит собственникам компании, именно им удобно выделение в балансе этого финансового показателя за разные годы. Подчеркнем, что нельзя целиком распределять аккумулированную прибыль минувшего года без учета предыдущих итогов работы ООО.

Важно! Стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года не может становиться меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение относится к ситуациям, в которых в отчетности за прошлые годы зафиксированы непокрытые убытки. Решить покрывать прошлогодние убытки из аккумулированных средств отчетного года могут только собственники компании.

Суммы, оставшиеся за прошлые годы могут распределяться владельцами как по итогам года, так и в любое другое время. Для этого нужно провести тематическое собрание и утвердить соответствующее решение.

На что можно потратить нераспределенную прибыль ООО

Порядок распределения прибыли установлен Законами об АО и ООО. Так, для бухучета статьи расходов нераспределенных средств оговариваются только аннотацией к счету 84 в Плане счетов. Других упоминаний в бухучете о возможных способах использования данного финансового показателя нет. А значит, нераспределенные средства могут использоваться в таких направлениях, как:

По закону АО обязаны вкладывать средства чистой прибыли в формирование резервного фонда. Причем размер последнего не может быть менее 5 % от уставного капитала общества. Данные средства используются для покрытия убытков, выкупа общественных акций, погашения собственных облигаций.

В отличие от акционерных обществ, ООО имеют возможность создавать резервный фонд в добровольном порядке. Размеры резерва, суммы совершаемых в него каждый год отчислений и цели, на которые могут быть направлены эти деньги, устанавливает Устав общества.

Резервный фонд создается проводкой:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 82 «Резервный капитал».

Он отражается в балансе разделом II «Капитал и резервы» по стр. В результате чего часть чистой прибыли фактически переходит на другую статью капитала. При этом улучшается структура баланса, ведь собственники лишены права выводить средства из оборота предприятия на сумму сформированного фонда. Иными словами, резервный фонд – это, своего рода, подушка финансовой безопасности для компании.

Нерастраченная на формирование резервного фонда сумма может быть направлена на выплату дивидендов. Отметим, что перед нами самый типичный и часто используемый способ расходов таких средств. Нераспределенная прибыль уменьшается во время начисления дивидендов, а при их выплате сокращаются активы компании.

При начислении дивидендов в бухучете используют такую проводку:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 75 «Расчеты с учредителями».

Отразить выплату дивидендов деньгами позволяет эта проводка:

Дебет 75 «Расчеты с учредителями» Кредит 51 «Расчетные счета».

Если выдаче наличным предшествует снятие средств с расчетного счета, применяют такую проводку:

Дебет 75 «Расчеты с учредителями» Кредит 50 «Касса».

Отметим, что закон не запрещает проводить выплату дивидендов как деньгами, так и имуществом. Согласно нормам ФНС России, во втором случае должен начисляться НДС. Однако судебная практика знает примеры, когда арбитры не признают реализацией передачу имущества за счет выплаты дивидендов, а значит, эта процедура не является объектом обложения НДС.

Вам нужна помощь в корректном учете нераспределенной прибыли? Наши специалисты вам помогут — оставляйте заявку в форме обратной связи!

Поэтому если компания не включает в базу по НДС стоимость имущества, переданного в счет выплаты дивидендов, высока вероятность, что такую позицию придется отстаивать в судебном порядке. Но стоит ли оно того?

Организация решает выплачивать дивиденды деньгами, но для этого придется продать имущество, с исчислением НДС от его реализации, после чего можно перечислять средства для акционерных участников. Таким образом, при отсутствии денежных средств в любом случае придется выплатить НДС, прежде чем осуществлять расчет с собственниками.

Возможна и другая ситуация, когда дивиденды – это товары либо основные средства, которые не подлежат обложению НДС. В этом случае налог не начисляется.

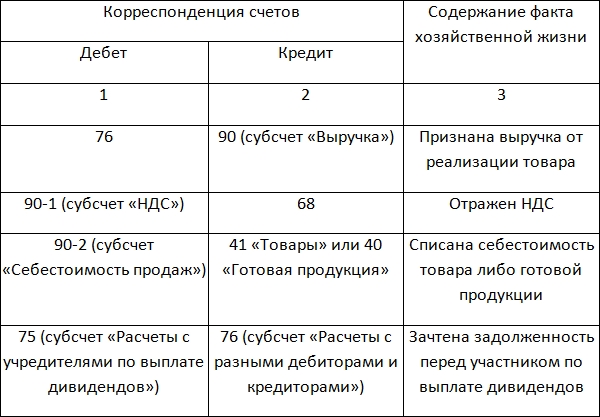

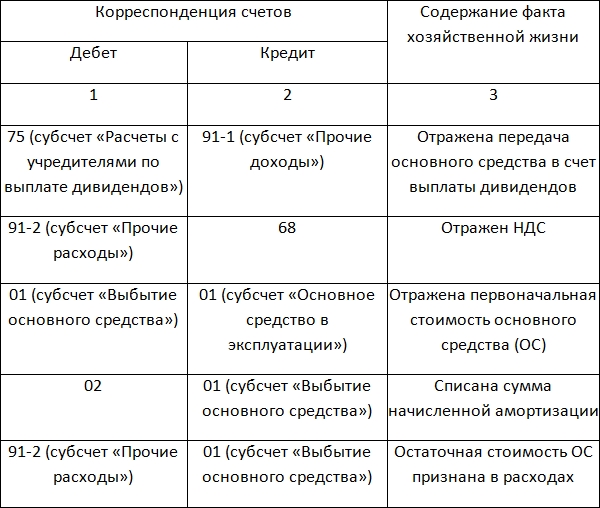

Передача имущества в счет погашения задолженности по выплате дивидендов отражается в бухучете в соответствии со следующими нормами:

При передаче товара или готовой продукции:

При передаче основного средства:

Куда еще можно направить нераспределенную прибыль ООО

Нередко, отвечая на вопрос о том, куда можно потратить нераспределенную прибыль ООО, владельцы предприятия используют данные суммы на выплату премий персоналу, покупку основных средств, оказание материальной помощи, создание фондов потребления и накопления. Правильны ли все перечисленные подходы?

Начнем с того, что обсудим особенности расходов за счет прибыли. Актуальные на сегодняшний день законы об АО и ООО называют единственными возможными выплатами за счет прибыли выплаты собственникам. Также отметим, что Минфин РФ неоднократно высказывало такую позицию: счет 84 не может использоваться для отражения разного рода благотворительных и социальных расходов, в том числе выплат материальной помощи, премирования.

Затраты на проведение мероприятий спортивного, развлекательного, культурно-просветительского характера, организацию отдыха и пр., а также перечисление средств на благотворительность с позиции финансового ведомства относятся к прочим расходам и учитываются по счету 91 «Прочие доходы и расходы». Иными словами, к расходам организации не относится только выплата дивидендов, тогда как любое другое вложение активов считается расходом текущего периода.

Поэтому материальная помощь, премии, затраты на благотворительность могут влиять на чистую прибыль компании, но только в периоде произведения данных расходов. Отметим, что они никоим образом не относятся к чистой прибыли прошлого года.

Подведем итог: всевозможные выплаты за счет чистой прибыли являются неправомерными – исключение составляют только дивиденды.

Отдельно стоит сказать о вложении средств чистой прибыли в формирование фонда потребления. Этот подход представляет собой отголосок советских правил бухучета, когда было принято перечислять деньги, содержавшиеся в банке отдельно от средств компании, в фонды развития производства. Эти суммы расходовали на покупку основных средств. Сегодня этот вариант ответа на вопрос о том, куда потратить нераспределенную прибыль ООО, потерял свою актуальность.

В наше время основные средства компании покупают с расчетного счета с изменением одного актива на другой (основное средство). Подчеркнем, что в проводках не применяется счет 84. А значит, решение владельцев бизнеса направить средства на развитие производства с записью бухгалтера в учете Дебет 84, субсчет «Прибыль к распределению», Кредит 84 «Зарезервированная прибыль» не сказывается на итоговом сальдо по кредиту счета 84.

Данная проводка свидетельствует, что в текущем году собственники отказались получать дивиденды, не выводя деньги из оборота. В результате чего предприятие смогло модернизировать структуры баланса, параллельно обеспечив себе более устойчивое финансовое положение. Поскольку итоговое сальдо по кредиту счета 84 не изменяется, не возникают сложности будущего распределения прибыли собственниками, когда та отражается в балансе компании в качестве нераспределенной.

Увеличение уставного капитала ООО за счет нераспределенной прибыли

Если производится увеличение уставного капитала за счет имущества общества, его участник фактически не получает денежные средства, товары (работы, услуги) или любое другое имущество. Таким образом, этот способ увеличения уставного капитала ООО не влечет за собой появление дохода, который должен облагаться НДФЛ.

Снова обратимся к судебной практике: известны случаи, когда суды приходили к выводу об отсутствии у участников общества дохода, связанного с ростом номинальной стоимости их долей. Данное заключение считалось единственно верным до момента реализации участником общества какого-либо своего имущественного права, удостоверенного соответствующей долей в уставном капитале.

Но стоит отметить, что это не единственное возможное заключение. Согласно позиции Минфина РФ, когда уставной капитал увеличивается за счет нераспределенной прибыли, физическое лицо получает доход в момент его государственной регистрации. Данные средства должны облагаться НДФЛ на общих основаниях (см., например, Письмо Минфина РФ от 22.05.2017 N 03-04-06/31351).

Данная позиция аргументируется п. 19 ст. 217 НК РФ, в котором предусмотрен необлагаемый доход, составляющий разницу между новой и изначальной номинальной стоимостью доли в уставном капитале, полученный в результате переоценки основных средств. При этом в ст. 217 НК РФ, определяющей перечень необлагаемых НДФЛ доходов, нет дохода, ставшего результатом увеличения номинальной стоимости доли участника за счет нераспределенной прибыли прошлых лет.

Если ООО решает следовать разъяснениям Минфина РФ, оно считается налоговым агентом по НДФЛ, в чьи обязанности входит: исчисление суммы НДФЛ, удержание ее из своих доходов при их фактической выплате, перечисление соответствующей суммы в бюджет (п.п. 1, 2, 4 ст. 226 НК РФ).

Поскольку в данном случае компания не выплачивает участнику общества денежных средств в текущем году, удержание исчисленной суммы НДФЛ является невозможным. Тогда, согласно п. 5 ст. 226 НК РФ, предприятие должно в письменной форме сообщить налогоплательщику и налоговому органу по месту учета о невозможности удержать налог, о сумме самого налога и средств, с которых он не удержан. На это дается время до 1 марта года, идущего за истекшим налоговым периодом, в котором возникли соответствующие обязательства. Более подробную информацию по данной теме можно получить в «Практическом пособии по НДФЛ».

При увеличении уставного капитала ООО при помощи средств нераспределенной прибыли в бухучете производится запись по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 80 «Уставный капитал» после государственной регистрации изменений, внесенных в Устав организации. Этого требует инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина РФ от 31.10.2000 N 94н.

Что делать с нераспределенной прибылью при ликвидации ООО

Если компания закрывается, к ее прибыли относятся все денежные средства, отраженные в ликвидационном или нулевом балансе – этот документ в обязательном порядке подается в Управление ФНС.

Основная доля средств должна быть направлена на полное/частичное погашение долгов перед кредиторами и выплату зарплаты и всех выходных пособий персоналу, которые им полагаются, согласно нормам трудового законодательства.

При закрытии ООО оставшиеся средства из нераспределенной прибыли выплачиваются таким образом:

- производится выплата нераспределенной прибыли учредителю ООО, если он является единственным участником ликвидационного процесса;

- при отсутствии денег и сохранении за компанией имущества, последнее, согласно нормам действующего законодательства и после всех первоочередных процедур, попадает к единственному участнику процесса;

- остаточные средства ООО распределяются в равных долях между участниками процесса, если таковых более одного.

По Уставу фирмы активами считаются имущественные ценности, тогда как к пассивам относится уставной капитал. В структуре ООО есть внеоборотные и оборотные активы.

Прибыль считается нераспределенной лишь после завершения выплат, определенных решением суда. Если вы решили произвести ликвидацию ООО, вам необходимо знать последовательность при разделе прибыли:

- Первая очередь. Выплачивается учредителям, если им была начислена их часть, но оплата не производилась.

- Вторая очередь. Средства ООО распределяются между остальными владельцами, в соответствии с их долями в уставном капитале.

Действия второй очереди не могут предшествовать действиям первой, так как это будет приравнено к нарушению закона. Отметим, что выдача долей участникам допускается в любом выражении: натуральном, денежном или в виде иного эквивалента.

При наличии у юридического лица одного владельца все средства ООО передаются ему – для этого требуется решение ликвидкомиссии, созданной для ликвидации общества.

Законодательством устанавливаются определенные временные рамки для получения дивидендов при ликвидации предприятия:

- стандартные – по истечении 60 дней;

- по договоренности.

Если получение средств невозможно осуществить вовремя, право на выплаты продолжает действовать еще три года.

Нераспределенная прибыль при ликвидации ООО с единственным участником

Когда все расчеты с кредиторами завершены, на балансе закрываемой компании могут оставаться нераспределенные средства. Поэтому сразу возникает вопрос о том, можно ли закрыть ООО с нераспределенной прибылью. Данные суммы должны выплачиваться единственному участнику.

Однако необходимо начать с выплаты распределенной прибыли, если таковая осталась. После этого выплачивается нераспределенная – по возможности ее производят денежными средствами. Если данный вариант по каким-то причинам оказывается недопустим, единственному участнику общества выдается имущество ООО.

То есть имущество ликвидируемой организации числиться в активе баланса, а нераспределенная прибыль, уставный капитал – в пассиве.

С целью прекращения деятельности предприятие сдает в ФНС нулевой ликвидационный баланс. Сделать это не удастся без выдачи нераспределенной прибыли единственному участнику в виде имущества ООО.

Если стоимость полученного участником имущества оказывается менее прописанной в уставном капитале, данные средства не подлежат обложению НДС, а на остаток начисляется 18 % сбора.

Источник: rdv-it.ru

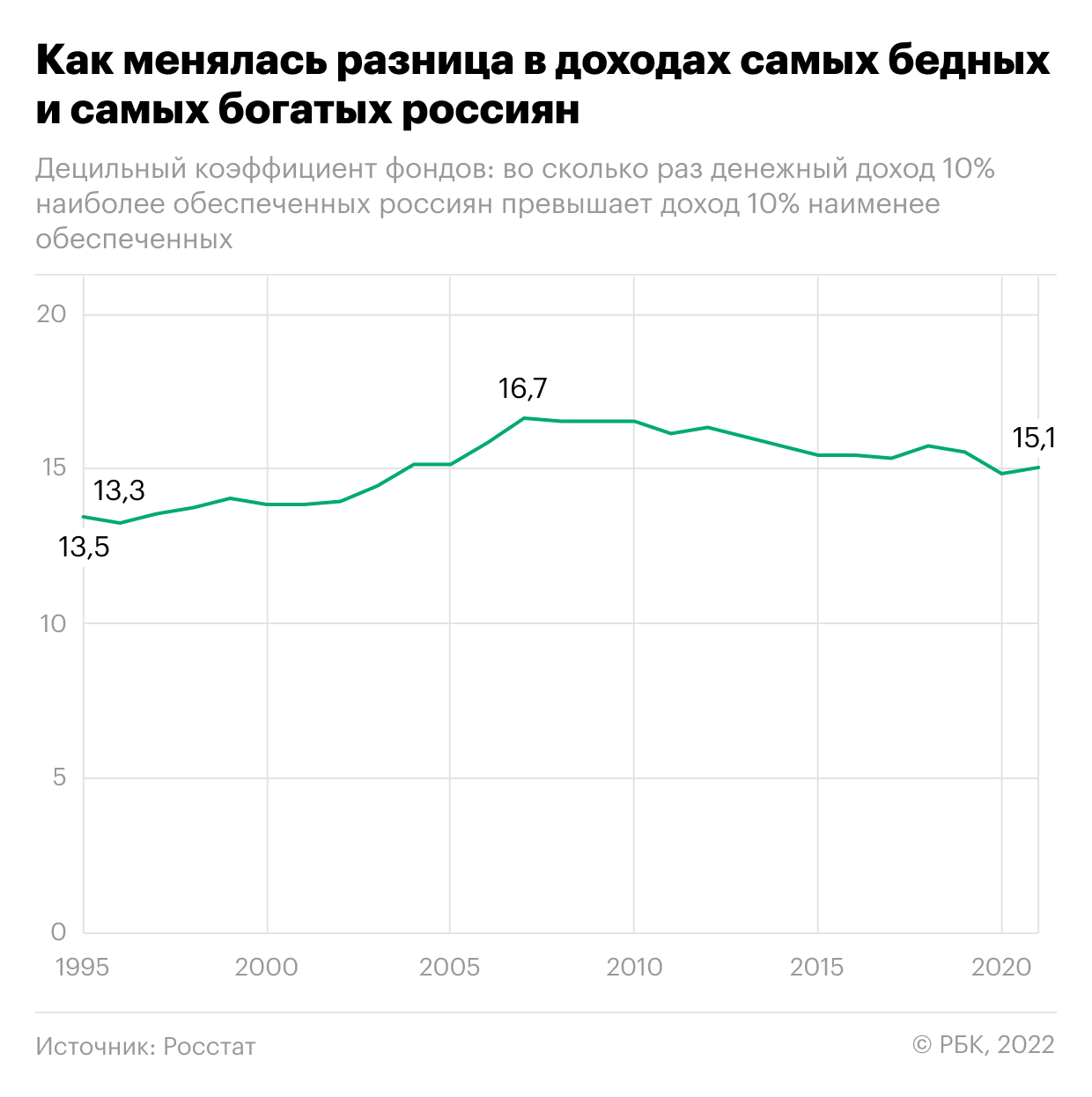

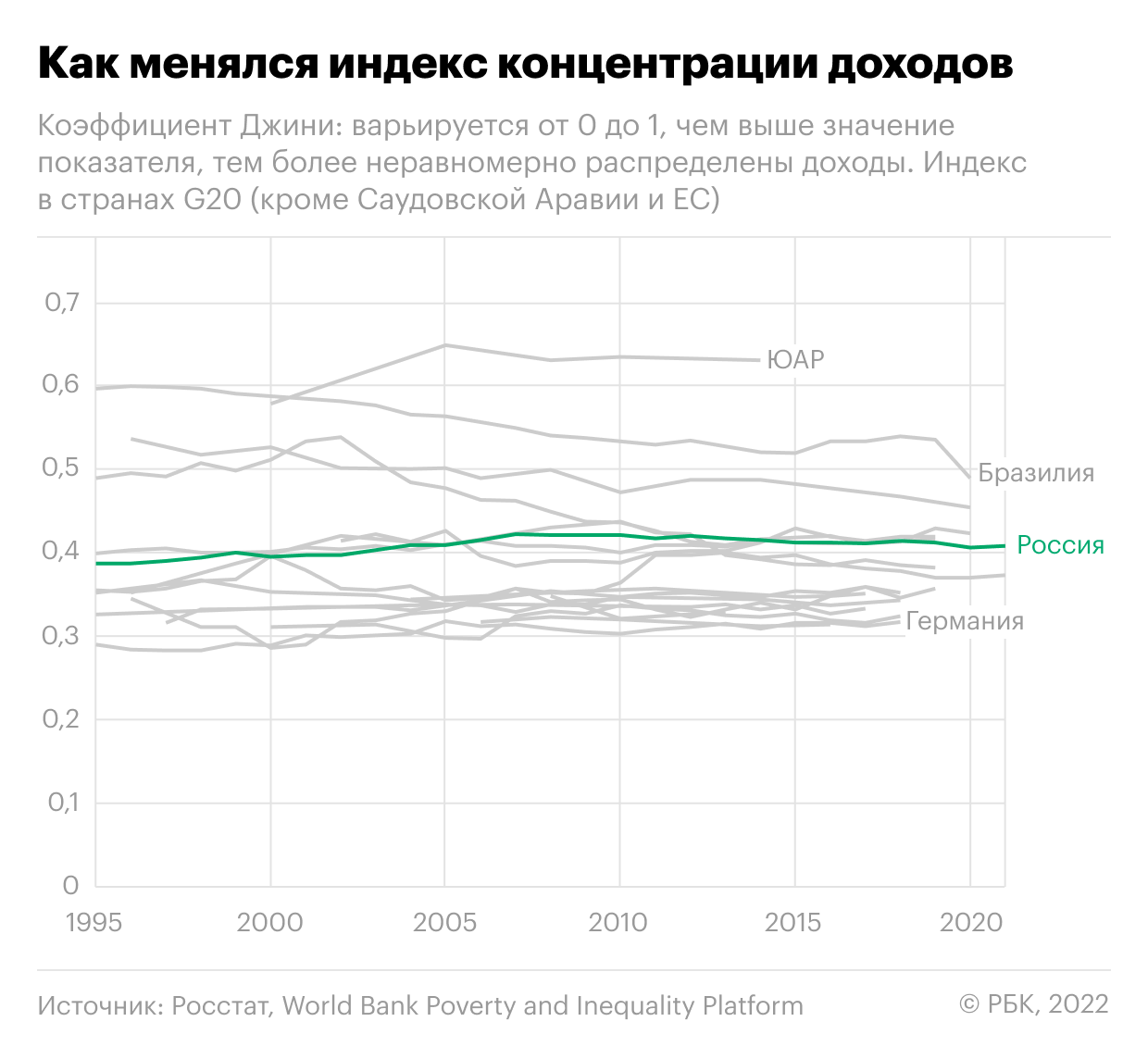

Росстат по-новому измерил неравенство доходов в стране

По итогам второго квартала 2022 года на долю 10% самых обеспеченных россиян приходилось 30% денежных доходов населения (всего эти доходы во втором квартале составили 19,4 трлн руб.). Это следует из оперативной оценки доходов по 10-процентным (децильным) группам, опубликованной Росстатом (РБК изучил данные). В руках 10% беднейших граждан концентрировалось только 2% общих доходов.

Оперативную оценку в разрезе децильных групп Росстат опубликовал впервые. Эти данные отражают доли общего объема денежных доходов граждан, которые приходятся на каждую из 10-процентных групп населения, ранжированных по мере возрастания доходов в среднем на одного члена домохозяйства.

До этого подобная информация раскрывалась на годовой, а не квартальной основе и группировалась в 20-процентные когорты. В 2021 году первая такая группа (с наименьшими доходами) располагала 5,4% общего дохода, а пятая (наиболее обеспеченная) — 46,7% дохода.

Согласно данным за апрель—июнь 2022 года, средний доход наиболее обеспеченных россиян достигал 132,92 тыс. руб. Это в 15 раз выше, чем средний доход в беднейшей 10-процентной группе, который составил только 8,86 тыс. руб. и оказался почти на 40% ниже прожиточного минимума, находящегося с 1 июня 2022 года на уровне 13,9 тыс. руб. При этом средние доходы в каждой из первых шести децильных групп не достигли среднедушевого дохода в целом по России (44,37 тыс. руб.).

Из информации Росстата следует, что обеспеченные россияне относительно более сильно пострадали от кризисных явлений, чем необеспеченные. Так, если средние доходы богатейшей 10-процентной группы во втором квартале снизились на 2,1% в реальном выражении, то по мере снижения благосостояния негативный эффект в процентном отношении сокращался. Беднейшая категория россиян потеряла только 0,1% доходов.

Переход к 10-процентной разбивке нужен, для того чтобы глубже и конкретнее видеть ситуацию с доходами прежде всего малообеспеченных групп населения и принимать адресные, максимально сфокусированные решения, заявляли РБК в Росстате. Кроме того, это позволит лучше прогнозировать ситуацию с доходами и расходами населения, повысит возможности оперативного анализа данных, указывали в службе.

Что включает в себя новая статистика

Оценка доходов населения в разрезе 10-процентных групп за второй квартал 2022 года основана на данных ведомственной отчетности организаций, органов госуправления и ЦБ о денежных выплатах и расчетах с населением, фактически произведенных в этот период, пояснили РБК в Росстате. Кроме того, статистика базируется на данных выборочных обследований населения и домашних хозяйств во всех субъектах на регулярной основе, а именно ежеквартального выборочного обследования бюджетов домашних хозяйств (проведено во втором квартале), а также ежегодного выборочного наблюдения доходов населения и участия в социальных программах (проведено в первом квартале). Без опроса репрезентативной выборки россиян, только на основе первичных данных, построить распределение по доходам практически невозможно.

Почему доходы бедных сокращаются медленнее

Данные по 10-процентным группам подтверждают факт, что самые бедные граждане России получают свои доходы в основном за счет государства в виде различных выплат, отметил профессор Финансового университета при правительстве Александр Сафонов. Именно поэтому в группе наименее обеспеченных россиян произошло минимальное сокращение средних доходов: пенсии и пособия по бедности индексируются активнее зарплат — в частности, с 1 июня была проведена внеплановая индексация соцвыплат на 10%, напомнил эксперт.

«В последние годы происходит замещение доходов с рынка (от трудовой и предпринимательской деятельности) поступлениями от государства. Однако даже с учетом господдержки большая группа россиян не имеют дохода, который достигал бы уровня прожиточного минимума и позволял бы им быть состоятельными. Такого не должно быть, возникает вопрос эффективности социальной поддержки», — констатировал Сафонов.

По итогам второго квартала к бедным Росстат отнес 12,1%, или 17,6 млн россиян. Их доходы оказались ниже так называемой границы бедности, которая составила 13,8 тыс. руб.

Почему неравенство еще выше

Из свежих данных видно, что доходы в России распределены крайне неравномерно и существует высокая дифференциация, отмечает Сафонов. Однако в действительности пропасть между богатыми и бедными еще больше, уверен он.

«Росстат оценивает доходы без учета поступлений от собственности, которые он посчитать, как правило, не может. К ним относятся, например, доходы от акций, которые часто обращаются на западных площадках. У Росстата нет инструментария, чтобы их видеть», — говорит Сафонов. В 2022 году, после введения Западом жестких санкций, вложения россиян в зарубежные финансовые инструменты, расчеты по которым проводились через европейские системы Euroclear и Clearstream, оказались заморожены.

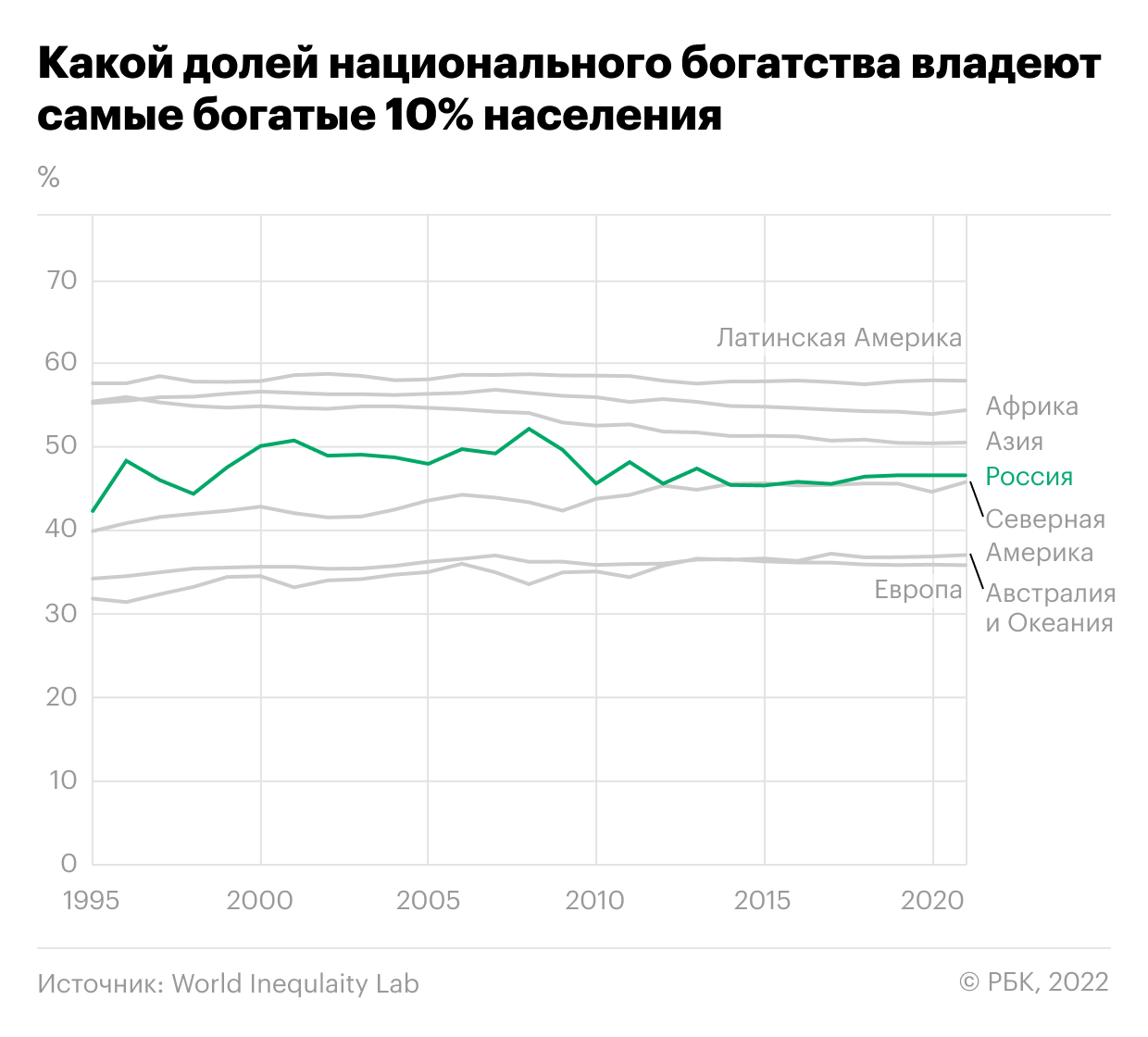

Также следует различать неравенство в доходах и неравенство в богатстве (активах). Считается, что в России один из самых высоких в мире показателей концентрации благосостояния у богатейших граждан.

Росстат производит оценку неравенства на основе показателя текущих денежных доходов, основанного на учете всех денежных поступлений у населения в отчетном периоде, заявили РБК в Росстате. «Исходя из концепции денежного дохода, неравенство в распределении активов в ней не учитывается, не должно учитываться и, как следствие, методологической проблемой не является», — парировали в службе.

Данные о наиболее богатых людях плохо собираются во всем мире, так как они имеют больше средств накопления богатства и зачастую осознанно стараются избежать излишнего внимания статистической и налоговой служб, отметил директор группы суверенных и региональных рейтингов АКРА Дмитрий Куликов. Кроме того, обмен данными между странами далеко не всеобщий, поэтому, имея активы в разных государствах, человек имеет возможность не раскрываться никакому из них достаточно полно.

На несовершенство данных о богатых россиянах ранее обращал внимание профессор социологии Университета Люксембурга Луи Шовель. Рейтинги типа списка миллиардеров по версии Forbes покрывают только сверхбогатых россиян, и это журналистские оценки. Консультанты с доступом к информации о своих VIP-клиентах редко разглашают даже деперсонифицированные данные, а провайдерам услуг российского private banking (индивидуальное банковское обслуживание VIP-клиентов) виден только сегмент миллионеров, которые держат деньги в национальной банковской системе.

Распределение населения по группам искажает не только нехватка данных о самых богатых, но и нестандартные формы занятости и оплаты труда, отметила доцент кафедры теории и социально-экономической статистики РЭУ им. Г.В. Плеханова Ольга Лебединская. В среднем около 30% фонда оплаты труда скрыто от статистического наблюдения. Эти доходы быстрее адаптируются, но и быстрее сокращаются во время кризисных явлений, пояснила эксперт.

Какое место по неравенству Россия занимает в мире

В межстрановых сравнениях Россия находится примерно в середине распределения, но среди стран с похожим благосостоянием неравенство по доходам в России — выше среднего, говорит Куликов.

Согласно индексу Джини (самый распространенный индикатор неравномерности распределения доходов в обществе), неравенство в России выражено более сильно, чем в большинстве европейских стран (например, Германии, Франции, Великобритании) и Китае, однако не так явно, как в США, Бразилии, Турции. По данным Росстата, в 2021 году индекс Джини в России составил 0,4 и его динамика в последние годы свидетельствовала о постепенном сглаживании доходного неравенства.

Неравенство по доходам — наиболее прямо измеримый показатель неравенства, но далеко идущие выводы об обществе и необходимых мерах социальной политики необходимо делать на более «сложных» показателях, говорит Куликов. «Более важно бывает посмотреть на оценки по неравенству в располагаемых доходах, богатстве и потреблении. Неравенство в располагаемых доходах показывает разную налоговую и кредитную нагрузку, по потреблению — учитывает то, что люди по-разному сберегают, а по богатству — некую накопленную за долгое время историю неравенства и социальных политик», — констатировал он.

По уровню концентрации богатства Россия является одним из мировых лидеров. Менее 0,0001% взрослого населения в России — около 500 «сверхбогатых» граждан — владеют 40% всех финансовых активов россиян, или суммой $640 млрд, оценивали эксперты Boston Consulting Group. Сегмент самых состоятельных в России (с активами более $100 млн) аккумулировал примерно в четыре раза большую долю средств, чем в среднем по миру (13%), отмечалось в исследовании.

Источник: www.rbc.ru

Выручка – виды, расчет, отличия от дохода и прибыли

Оценивать эффективность работы предприятия не всегда легко. Для этого используют множество маркетинговых и финансовых метрик, каждая из которых имеет значение при определенных условиях. Один из таких параметров – выручка.

В этой статье рассмотрим, что такое выручка, какие функции она выполняет, из каких элементов состоит, как рассчитывается и в чем разница между выручкой и прибылью, доходами, ведь эти понятия часто путают начинающие бизнесмены.

Что такое выручка

В классическом понимании выручка – это средства, полученные компанией от продажи товаров или услуг. Она может выражаться в виде наличных денег или находиться на счету компании. В обоих случаях ее размер складывается из сумм всех чеков за период.

В некоторых случаях к выручке относятся и другие средства, которые получила организация в ходе коммерческой деятельности. Так, различают три вида выручки в зависимости от источников ее получения.

- Выручка от основной деятельности – включает полученные деньги за продажу продуктов по основному направлению деятельности.

- Инвестиционная выручка – заработок, полученный в результате вложения средств в другие проекты, продажи заранее приобретенных материальных и нематериальных активов, долгосрочных ценных бумаг.

- Финансовая выручка – результат участия организации в краткосрочных финансовых вложениях, выпуска таких же ценных бумаг, предоставления краткосрочных кредитов под процент.

Выручка не может быть отрицательной. Она всегда больше 0 (получены какие-то деньги) или равна ему (выручка отсутствует).

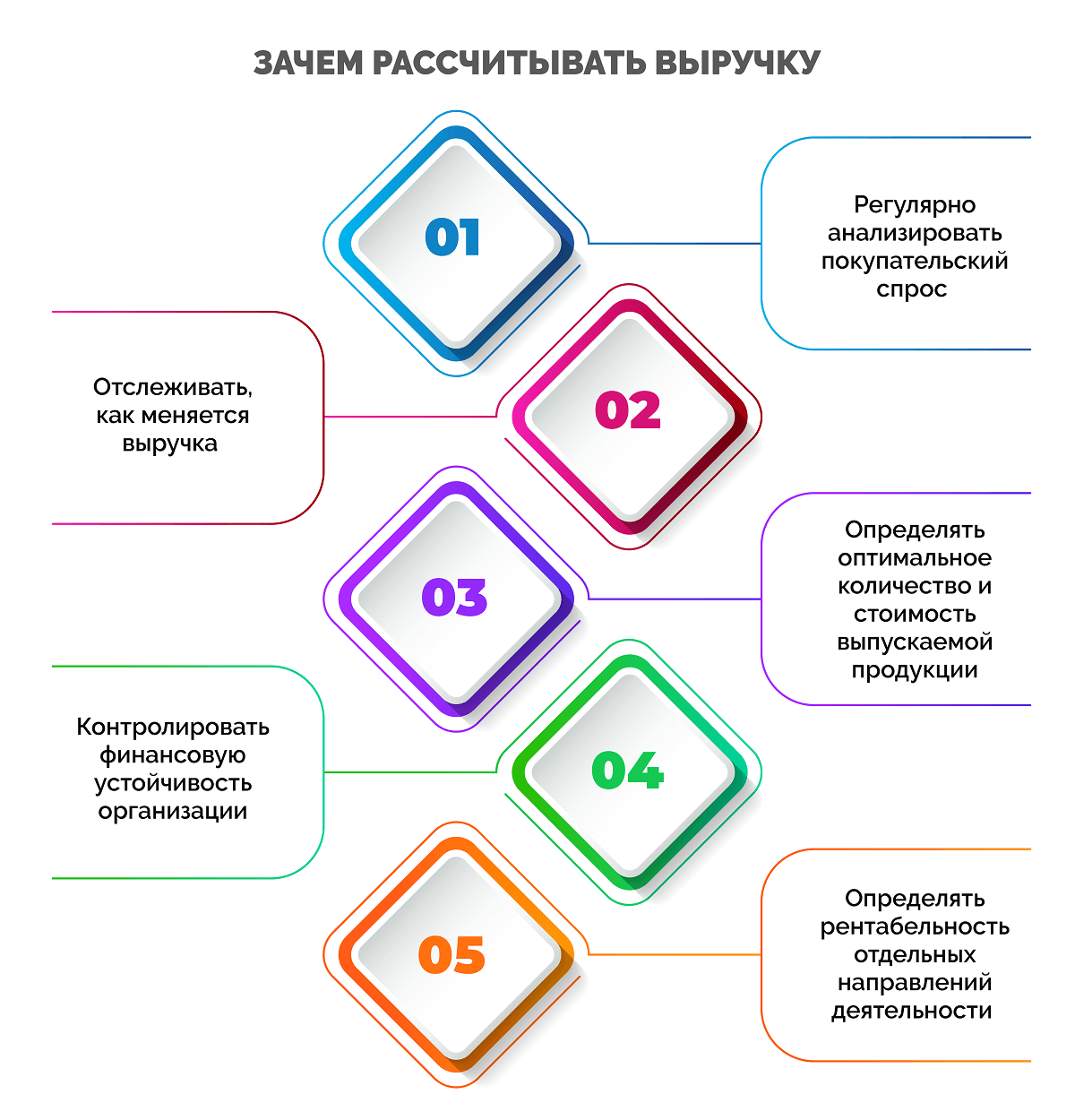

Зачем рассчитывать выручку

Размер выручки интересует не только владельца бизнеса или акционеров компании, но и ее партнеров, инвесторов, кредиторов. Ориентируется на сумму вырученных средств и управляющий аппарат.

Рассчитывать выручку нужно, чтобы:

- регулярно анализировать покупательский спрос на те или иные продукты компании для определения ценовой политики и корректировки ассортимента;

- отслеживать, как меняется выручка с течением времени, для планирования производства, закупок и продаж;

- определять оптимальное количество и стоимость выпускаемой продукции, которую гарантированно раскупят;

- контролировать финансовую устойчивость организации, вовремя рассчитываться с поставщиками и кредиторами, выплачивать заработную плату и премии;

- определять рентабельность отдельных направлений деятельности компании, производства или всего предприятия.

Выручка отражает эффективность продаж, поэтому важно ее контролировать. Отсутствие дохода – сигнал к тому, что нужно пересмотреть политику компании, найти уязвимые места и что-то изменить в работе.

Функции выручки

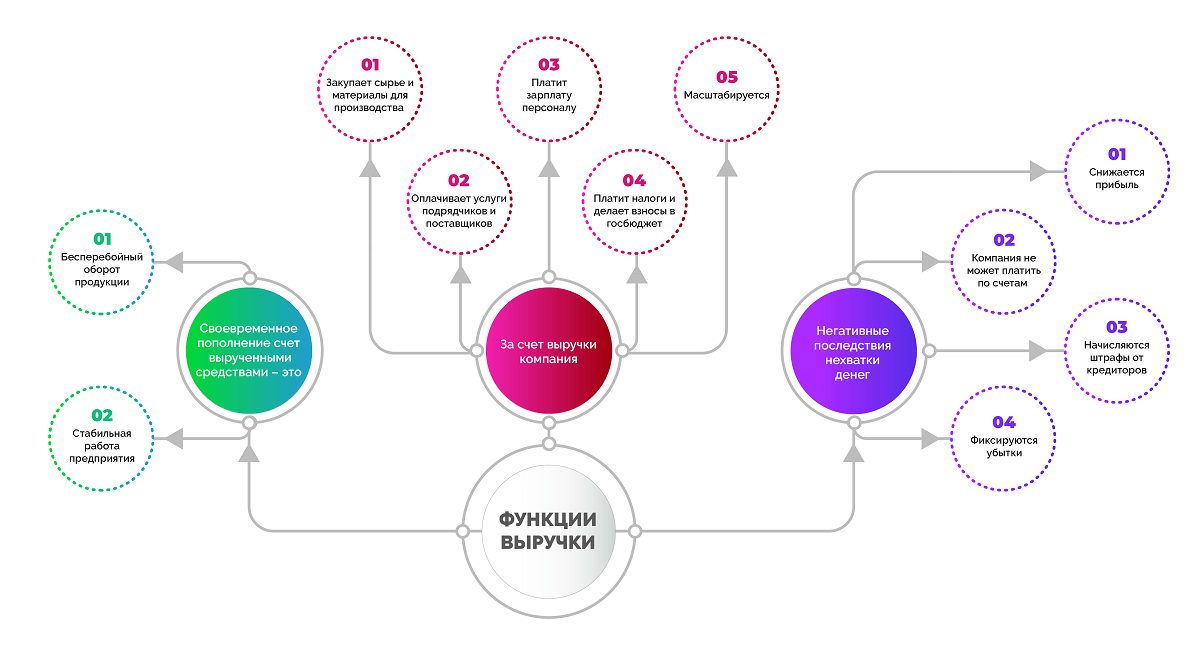

Данный финансовый показатель – основа для компенсации всех затрат бизнеса. Если фирма работает, расходует средства, но не имеет финансовой выручки, это приводит к долгам и в конечном итоге к банкротству.

Своевременное пополнение счета вырученными средствами – это:

- бесперебойный оборот продукции;

- стабильная работа предприятия.

За счет выручки и дохода компания:

- закупает сырье и материалы для производства или готовые товары для перепродажи;

- оплачивает услуги подрядчиков, поставщиков и других контрагентов;

- платит зарплату персоналу;

- платит налоги и делает обязательные взносы в государственный бюджет;

- масштабируется.

При регулярном получении выручки в достаточном объеме бизнес имеет возможность нормально работать и развиваться. Если же вырученных средств не хватает или доход поступает с опозданием, это приводит к ряду негативных последствий:

- снижается прибыль;

- компания не может платить по счетам и выполнять обязательства перед контрагентами;

- начисляются штрафы от кредиторов;

- фиксируются убытки.

Жизнеспособность бизнеса, который не получает выручку своевременно и в достаточной сумме, ставится под угрозу, поскольку работа и развитие предприятия неразрывно связана с расходами.

Методы расчета выручки

Бухгалтерский учет предполагает два метода определения суммы выручки:

- По оплате (кассовый) – учет вырученных средств осуществляется в день их поступления в кассу или зачисления на расчетный счет.

- По отгрузке (метод начисления) – выручка учитывается в момент перехода права собственности (при поставке/отгрузке) без детализации даты оплаты.

Не все организации могут учитывать вырученные средства по первому методу. Ограничения связаны со сферой работы и суммой выручки. Кассовый метод недоступен для:

- кредитных и финансовых организаций, банков;

- компаний, которые контролируют зарубежные организации;

- фирм, занимающихся добычей углеводородного сырья;

- компаний, деятельность которых основана на договоре доверительного управления имуществом или простого товарищества;

- предприятий, среднеквартальная выручка которых за последний год не превышает 1 млн руб. без учета НДС.

Предприниматель имеет право сам выбирать способ фиксации дохода, если организация не входит в перечень тех, которые обязаны учитывать вырученные средства исключительно по отгрузке.

В случае, если в учетной политике закреплен кассовый метод учета, но в очередном квартале сумма выручки превысила 1 млн р., компания обязана перейти на метод начисления, а также пересчитать по нему всю выручку с начала года и налоговые отчисления.

Плюсы и минусы методов учета выручки

Рассмотрим положительные и отрицательные стороны каждого метода учета вырученных средств в виде таблицы.

Кассовый метод (по оплате)

Налогом облагается меньшая сумма дохода за счет учета лишь фактически вырученных средств

Прибыль для уплаты налога снижается только в момент оплаты.

Не учитываются важные активы (имущество, ТМЦ и пр.).

Отсутствие учета отгрузки товаров не позволяет контролировать кредиторскую и дебиторскую задолженности в расчетах с контрагентами.

Доходы и расходы могут относиться к разным отчетным периодам.

Метод начисления (по отгрузке)

Уменьшает доход для целей налогообложения.

Доходом считается вся выручка, в т. ч. за отгруженные, но неоплаченные товары.

Методы расчета выручки в бухгалтерском учете

В бухгалтерском учете применяются все те же методы расчета: кассовый и метод начисления. Принцип их уже описан выше в статье.

Особенность в том, что в бухучете выручкой считают не поступления денежных средств от любой продажи, а только поступления от основной деятельности компании.

Выручка по правилам бухучета исчисляется в денежном эквиваленте и признается в размере, равном сумме полученных денежных средств, стоимости имущества или величине дебиторской задолженности. При этом в отчетности не отражается НДС и другие косвенные налоги.

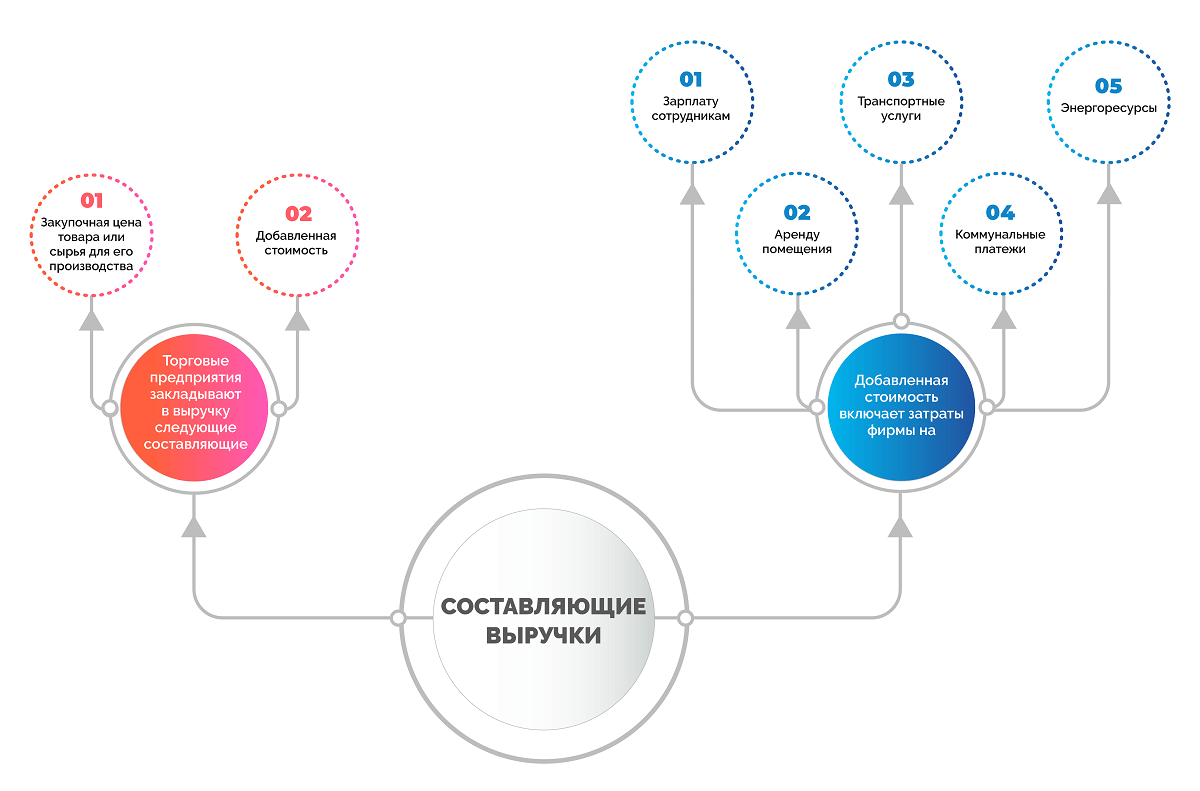

Составляющие выручки

Торговые предприятия закладывают в выручку следующие составляющие:

- закупочная цена товара или сырья для его производства;

- добавленная стоимость.

Добавленная стоимость включает затраты фирмы на:

- зарплату сотрудникам;

- аренду помещения;

- транспортные услуги;

- коммунальные платежи;

- энергоресурсы и т. д.

В бухгалтерском учете составляющими выручки также являются дебиторская задолженность и прочие активы, которые были переданы в компанию в качестве оплаты. При этом авансовые платежи выручкой не считаются.

Основные источники выручки

Некоторые ошибочно считают, что выручка – это только деньги в кассе. На самом деле, в зависимости от деятельности предприятия, доход может поступать на счет из разных источников.

- Основная деятельность – продажа товаров и услуг.

- Финансовая деятельность – доход от операций с финансами, например, проценты по депозиту.

- Инвестиционная деятельность – доход от операций с ценными бумагами, акциями, незадействованными активами компании, например, продажа части акций.

Общая выручка считается как сумма доходов, полученных из каждого источника.

Как рассчитать выручку: формула и примеры

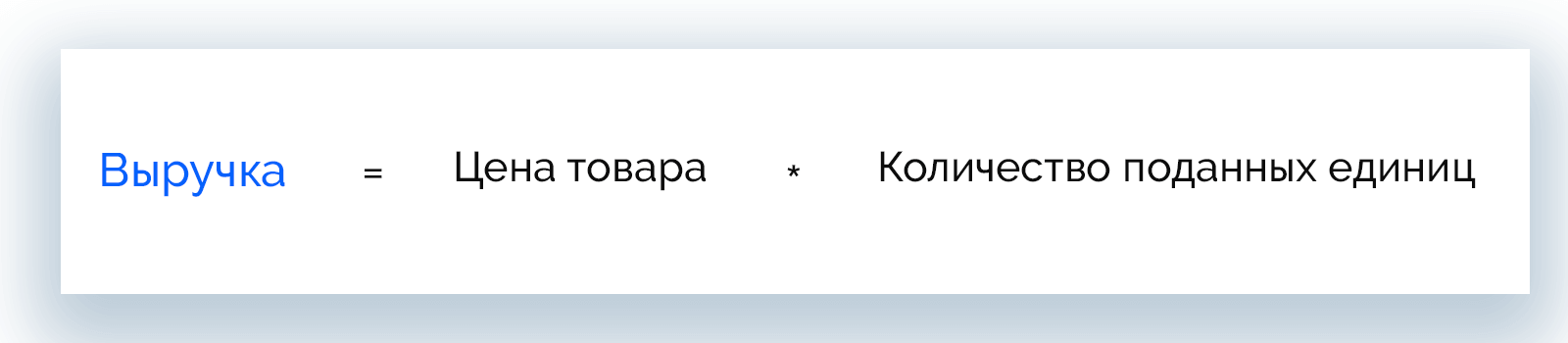

Для расчета выручки торговые предприятия применяют общую формулу, которая дает понимание суммы, полученной от продажи определенного количества товара.

Выручка = Цена товара * Количество поданных единиц

Вот, как это выглядит на примере розничного магазина.

Магазин «Олимп» за день продал:

- 8 кг сахара по 50 р.;

- 2 кг колбасы по 350 р.;

- 16 батонов по 20 р.;

- 7 пакетов молока по 70 р.

Рассчитаем выручку магазина за рабочий день:

Выручка = 8 * 50 + 2 * 350 + 16 * 20 + 7 * 70 = 1 910 р.

Если в течение дня цена товара изменилась, то рассчитывается выручка для товара, проданного по старой цене, затем по новой, полученные результаты суммируются.

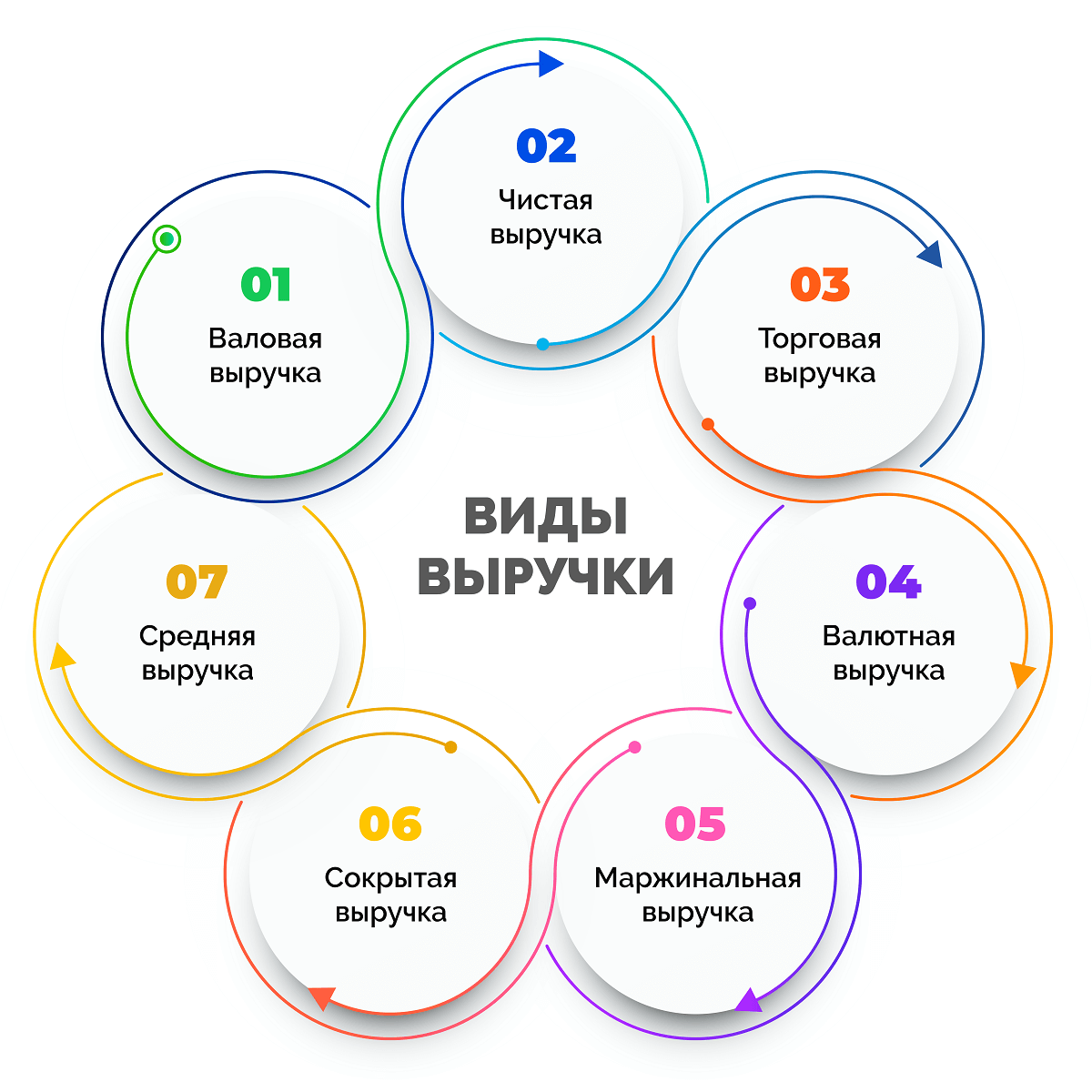

Виды выручки

В зависимости от составляющих выручки, различают несколько ее видов:

- валовая;

- чистая;

- торговая: от реализации услуг ломбардов;

- валютная:

- маржинальная;

- сокрытая;

- средняя.

Читайте далее отдельно по теме о каждом виде выручки.

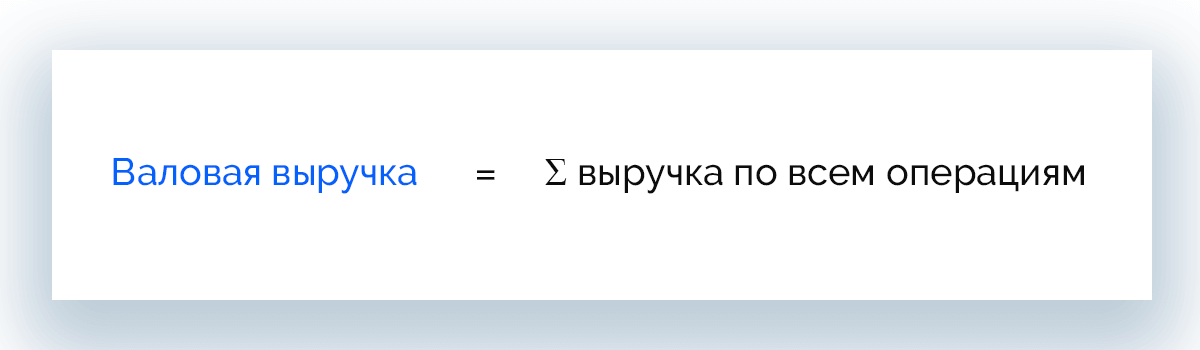

Валовая выручка

Валовая выручка имеет множество названий: общая, совокупная, выручка-брутто. Она включает абсолютно все поступления денег на счет и/или в кассу, в т. ч. от продажи товаров, незадействованных активов, инвестиций, вложений в ценные бумаги и т. д.

Валовая выручка = Ʃ выручка по всем операциям

Пример. Предприятие за месяц реализовало товары на сумму 150 000 р., получило дивиденды в размере 30 000 р., а также доход 40 000 р. за сдачу в аренду неиспользуемой площади. Месячная валовая выручка составит:

150 000 + 30 000 + 40 000 = 220 000 р.

Полную совокупную выручку предприятие может использовать для расчета по обязательным платежам с партнерами, контрагентами, кредиторами, сотрудниками, государством.

Чистая выручка

Чистая выручка или выручка-нетто – разница между валовой выручкой и обязательными издержками. Служит основой для формирования внутреннего бюджета и показателем прибыльности бизнеса.

Анализируя чистую выручку, можно получить представление о размере будущей прибыли, рентабельности проекта и всей компании.

Чистая выручка = Валовая выручка – НДС – Акцизы – Скидки клиентам – Стоимость возвращенных товаров

Пример. Продовольственный магазин за день работы получил в кассу 350 000 р. Из этих денег предстоит заплатить НДС в размере 70 000 р., акциз на алкоголь и табачную продукцию на сумму 67 000 р. Один покупатель сделал возврат товара на сумму 430 р. Также были проданы акционные товары, скидка на которые суммарно составила 2 100 р. Рассчитаем размер чистой выручи.

350 000 – 70 000 – 67 000 – 2 100 – 430 = 210 470 р.

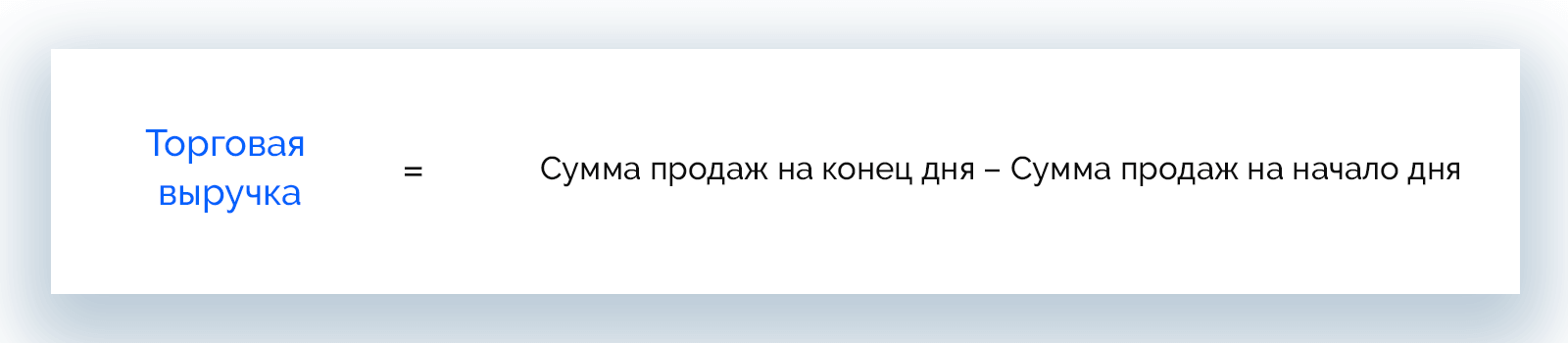

Торговая выручка

Торговая / розничная выручка или выручка от реализации продукции – ее получают прежде всего розничные торговые предприятия и общепиты. При этом возможен как наличный расчет с клиентами, так и безнал.

Торговая выручка рассчитывается по данным кассового аппарата, с которого в конце рабочего дня снимаются показания.

Торговая выручка = Сумма продаж на конец дня – Сумма продаж на начало дня

Пример. Кафе «Олимп» перед открытием зафиксировало суммарную выручку 1 245 300 р. После закрытия в конце дня сумма полученного дохода составила 1 462 200 р. Рассчитаем торговую выручку кафе за рабочий день.

1 462 200 – 1 245 300 = 216 900 р.

Выручка от реализации услуг ломбардов

Это сумма, полученная от клиентов за оказанные услуги хранения и оценки имущества, которое принято ломбардом в обеспечение долга, а также проценты от предоставленных краткосрочных займов.

Выручку от реализации услуг ломбардов можно считать разновидностью торговой выручки.

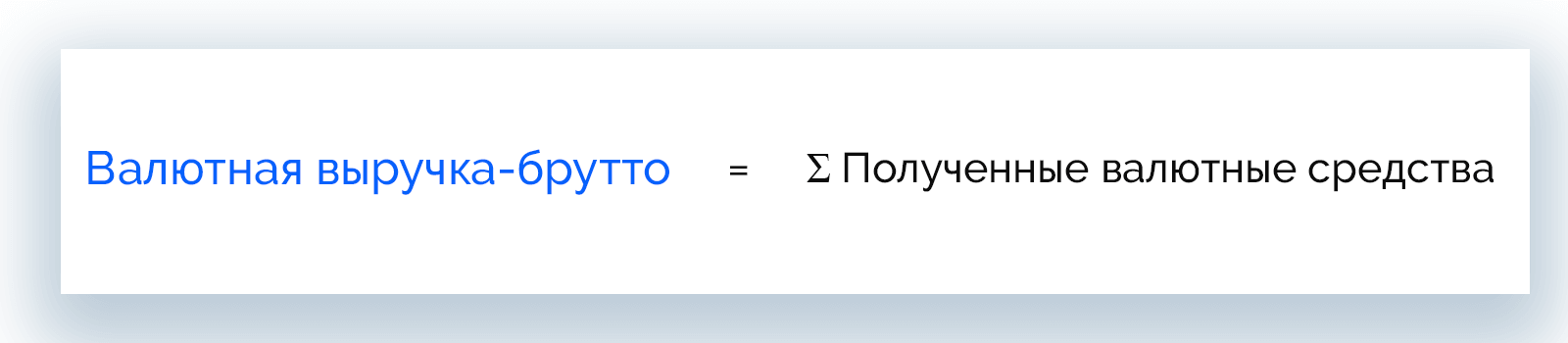

Валютная выручка

Когда компания ведет экспортную деятельность и получает оплату в иностранной валюте, у нее появляется валютная выручка. В таких условиях должен быть открыт валютный счет в банке, при котором банковская организация открывает дополнительный транзитный счет для зачисления платежей в иностранной валюте.

Валютная выручка-брутто = Ʃ Полученные валютные средства

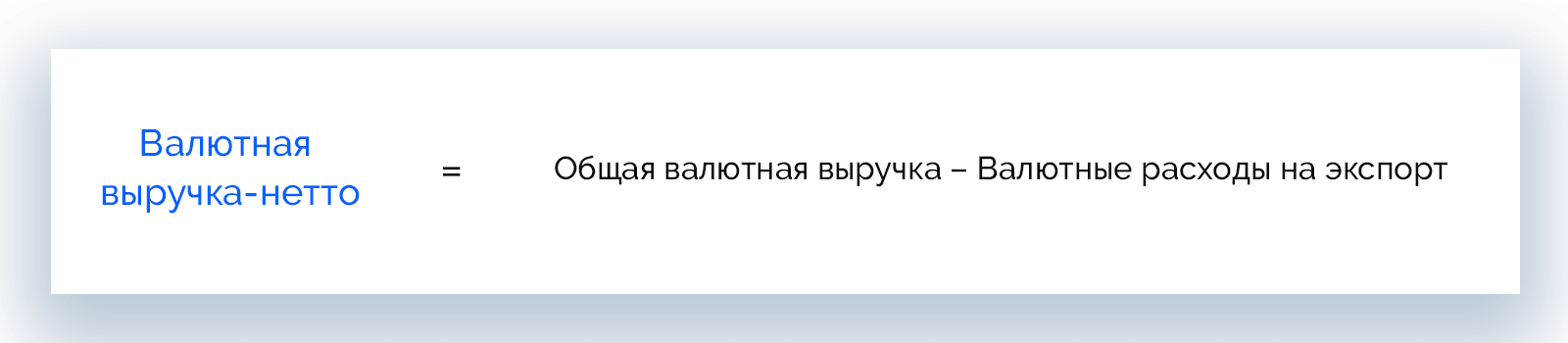

Валютная выручка-нетто = Общая валютная выручка – Валютные расходы на экспорт

Пример. Компания поставляет за границу оборудование. За второй квартал 2021 года было продано 6 станков по $15 000. Экспортные издержки составили $2 500 на каждый станок.

Общая валютная выручка = 6 * 15 000 = 90 000 $

Чистая валютная выручка = 90 000 – 2 500 * 6 = 75 000 $

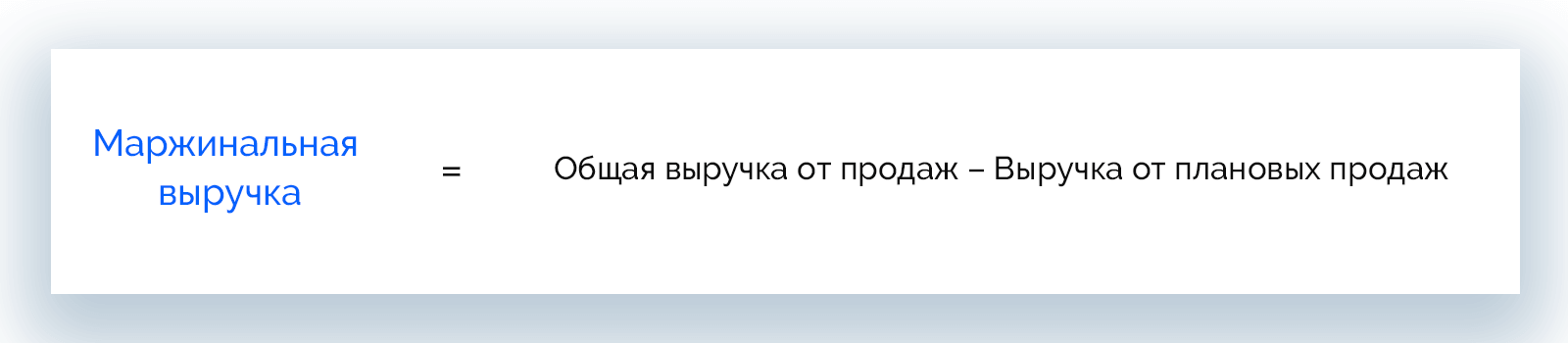

Маржинальная выручка

Маржинальная выручка образуется как результат реализации одного дополнительного товара или услуги.

Маржинальная выручка = Общая выручка от продаж – Выручка от плановых продаж

Пример. Менеджер по продажам перевыполнил план, реализовав в течение месяца 40 единиц техники стоимостью 50 000 р. каждая. Норма составляла 30 единиц.

Маржинальная выручка = 40 * 50 000 – 30 * 50 000 = 500 000 р.

Сокрытая выручка

Сокрытой называют выручку, которая не была отражена в бухгалтерской отчетности или скрывалась под видом неосуществленных операций.

Выручку скрывают, как правило, с целью ее использования в незаконном денежном обороте или прямого воровства.

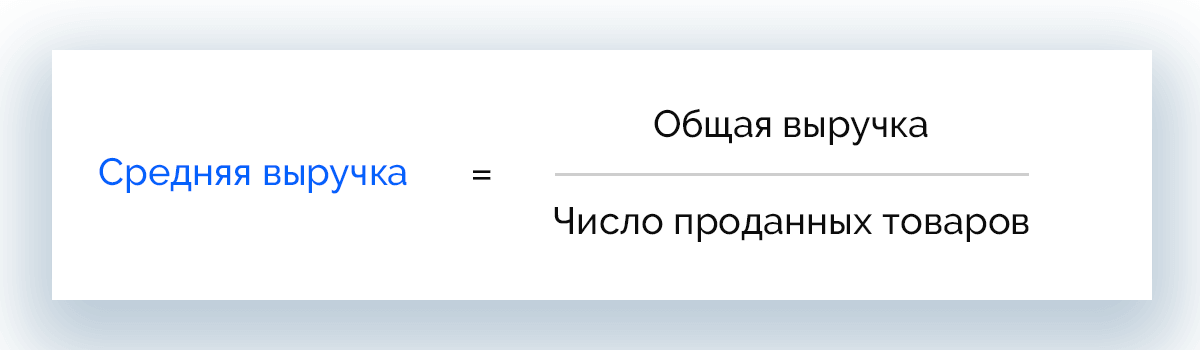

Средняя выручка

Средняя выручка рассчитывается в основном для мониторинга динамики продаж в разных периодах и понимания, насколько эффективно осуществляется реализация товаров и/или услуг.

Средняя выручка = Общая выручка / Число проданных товаров

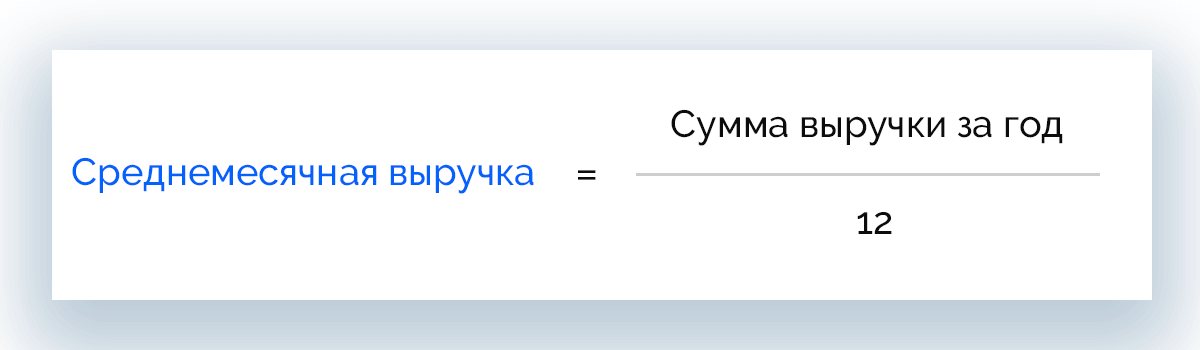

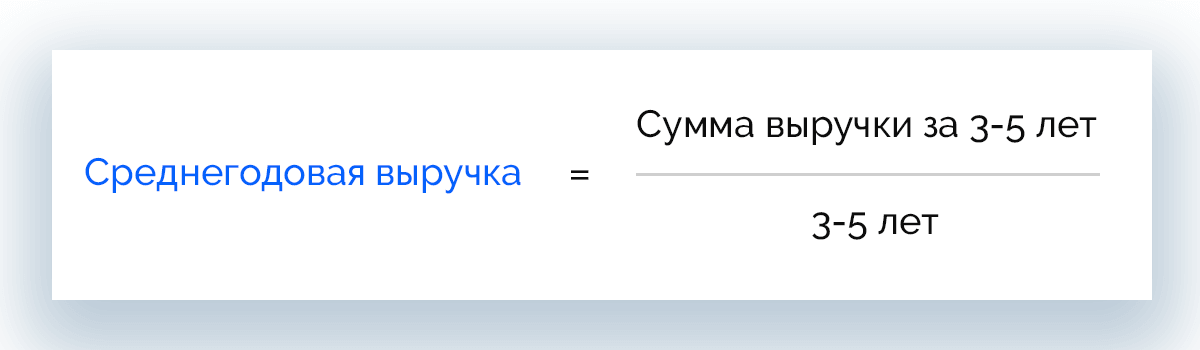

Также рассчитывают среднемесячную и среднегодовую выручку по следующим формулам:

Среднемесячная выручка = Сумма выручки за год / 12

Среднегодовая выручка = Сумма выручки за 3-5 лет / 3-5 лет

Последние два расчета дают понимание о том, будут ли продажи эффективными в долгосрочной перспективе.

Различия между выручкой, доходом и прибылью

Многие считают синонимами понятия «выручка», «доход» и «прибыль». Эти термины хоть и неразрывно связаны, не являются одним и тем же, а имеют массу принципиальных различий.

Основные отличия выручки от прибыли и дохода удобно представить в виде таблицы.

Деньги от продаж по основному направлению деятельности предприятия

Доход = Выручка + Все поступления, которые влияют на размер капитала

Прибыль = Доход – Издержки

Всегда больше или равна 0

Всегда больше или равна 0

Может быть отрицательной

Может быть реальной и потенциальной

Может быть реальным и потенциальным

Показывает, насколько эффективна основная деятельность

Показывает, насколько эффективно работает организация в целом

Служит конечным результатом работы компании

Деньги или имущество

Основной источник формирования внутренних финансовых ресурсов предприятия

Имеет отношение к физическим и юридическим лицам

Учитывает все расходы организации

Взаимосвязь выручки и видов прибылей

Выручка лежит в основе различных видов прибыли и служит одним из основных показателей результативности работы компании. Рассмотрим возможные взаимосвязи.

- Маржинальная прибыль – составляет разницу между выручкой и переменными расходами и показывает, насколько эффективно реализуются товары и услуги.

- Операционная прибыль – рассчитывается как маржинальная прибыль минус постоянные расходы, отражает эффективность основного вида деятельности предприятия.

- Прибыль до налогообложения – это операционная прибыль за вычетом внереализационных расходов. Именно к последним относятся неустойки, штрафы, издержки на проведение финансовых операций и пр. – конечный финансовый результат, образуется путем вычета всех затрат из выручки компании.

Выручка в бухгалтерской отчетности

Выше в статье уже было сказано, что бухгалтерский учет понимает под выручкой только доход, полученный в результате основной деятельности компании. Все остальные финансовые поступления фиксируются в рамках других статей доходов.

Выручка по стандартам МСФО и РСБУ

Отражение выручки в бухучете согласно стандартам МСФО и РСБУ происходит по-разному в зависимости от критерий ее признания. Так, в России этот вопрос в национальном масштабе регулирует норматив ПБУ 9/99, в международном – IFRS 15.

Существует ряд условий, при выполнении которых в бухучете признается выручка:

- компания, согласно договору, имеет законное право на получение выручки;

- размер выручки фиксирован;

- своевременно отгружен товар или оказана услуга;

- реализация товара или услуги служит основанием для роста экономических выгод предприятия;

- можно просчитать расходы на реализацию услуги или товара.

Если любое из этих условий не выполняется, по бухгалтерским документам вместо выручки будет признана кредиторская задолженность.

Процесс признания выручки в МСФО включает 5 шагов:

- Признание коммерческого соглашения с прописанными условиями предоставления услуг или поставки товаров, а также их оплаты.

- Фиксация обязательств, которые предстоит выполнить в рамках контракта.

- Фиксация договорной стоимости.

- Перераспределение на обязанности к выполнению стоимости каждой договорной операции.

- Признание выручки по факту выполнения каждой операции.

Договоры с отсрочкой оплаты в МСФО и РСБУ учитываются по-разному.

- МСФО – применяется метод дисконтирования, согласно которому договоры приравниваются к финансовым соглашениям.

- РСБУ – применение метода дисконтирования не практикуется.

Отражение общей выручки в бухгалтерских документах:

- МФСО – отчет о прибылях и убытках, в млн рублей;

- РСБУ – отчет о финансовых результатах, в тыс. рублей.

Выручка в консолидированном балансе

Консолидированный баланс сводят преимущественно крупные предприятия, которым присуща сложная структура капитала. В этом документе выручка отражается не только общей суммой, но также расписываются доходы с каждого источника получения прибыли, например:

- розничная продажа энергоресурсов;

- оптовая продажа энергоресурсов;

- розничная продажа мощностей;

- оптовая продажа мощностей;

- продажа горячей воды;

- прочая выручка.

Благодаря подробным данным можно определить направления, которые приносят компании большую часть дохода.

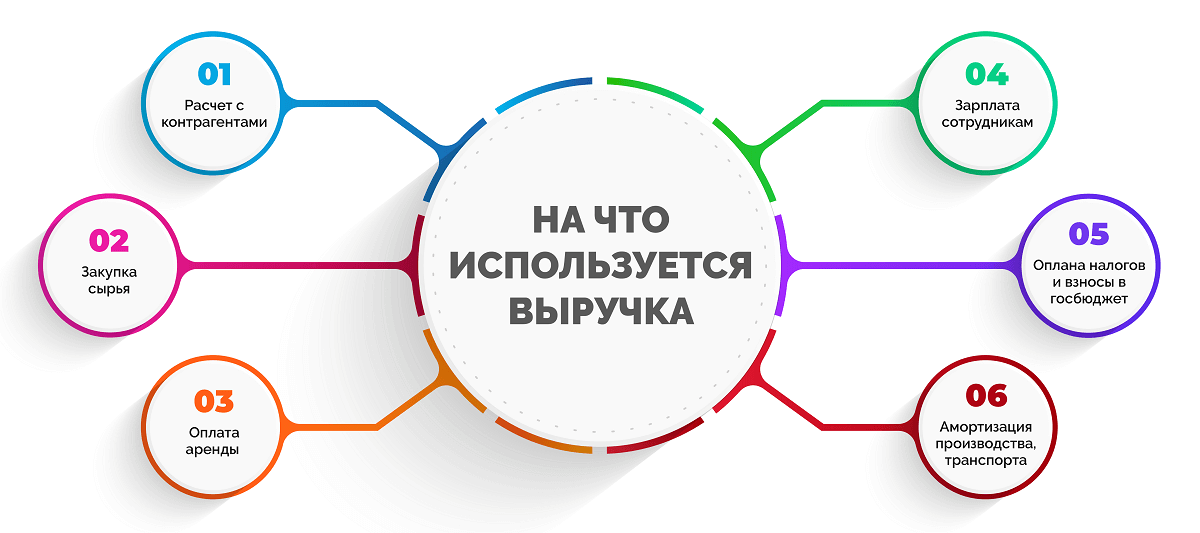

На что используется выручка

Получение выручки – одновременно завершение одной операции и начало целого ряда распределительных процессов. Компании используют доходы на формирование собственного капитала, а также:

- расчет с контрагентами;

- закупку сырья, материалов, комплектующих, запчастей, энергоресурсов для ведения основной деятельности;

- оплату аренды и коммунальных платежей;

- выплату зарплаты сотрудникам;

- оплату налогов и взносов в государственный бюджет;

- амортизацию производства, транспорта.

Все это достигается путем своевременного получения выручки. Если по какой-то причине получение вырученных средств задерживается, компания может потерпеть убытки.

Анализ выручки

Отслеживая показатель выручки, можно оценить эффективность работы компании, ее полезность для региональной и даже национальной экономики. При росте общей выручки можно сделать вывод о востребованности товаров или услуг, реализуемых предприятием.

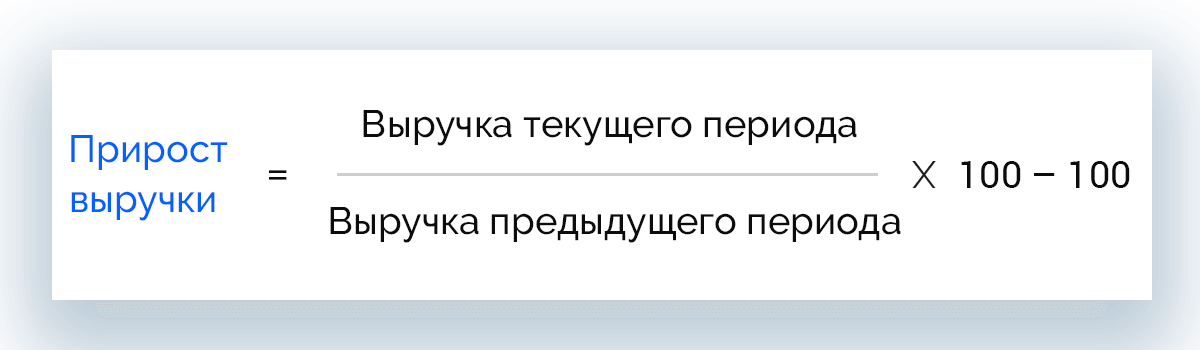

Для мониторинга динамики выручки применяют горизонтальный анализ, в рамках которого показатели сравниваются по периодам.

Также анализируют прирост выручки, который рассчитывают по формуле:

Прирост выручки = Выручка текущего периода / Выручка предыдущего периода * 100 – 100

В данном случае динамика может быть положительной или отрицательной.

Структурный анализ

Структурный анализ обычно проводится после горизонтального и предполагает определение удельного веса прибыли и издержек в общей массе доходов. При этом базой для расчета может служить выручка или совокупные доходы. Определяют:

- валовую прибыль;

- прибыль от продаж;

- чистую прибыль.

В качестве дополнительных параметров рассчитывают:

-

коэффициент достаточности выручки для компенсации издержек на поддержание деятельности компании:

Кдв = Выручка / (Себестоимость продаж + Коммерческие расходы + Управленческие расходы)

Кор = Валовая прибыль / Чистая прибыль

Оптимально, чтобы этот коэффициент был меньше 2,5. Если значение превышает 5, это говорит о критически высоких затратах.

Внутренний анализ

Внутри организации выручка рассчитывается более детально. Чаще определяют:

- общую выручку;

- среднюю выручку;

- предельную выручку.

На основании полученных данных проводится подробный внутренний анализ доходов, устанавливается точка безубыточности, составляется план производства, определяется, насколько целесообразно увеличивать выпуск товаров.

Анализ взаимосвязи выручки и прибыли

Выручка и прибыль неразрывно связаны, но о прямой зависимости этих величин говорить не приходится, поскольку имеет место т. н. эффект операционного рычага. Речь о следующем: когда растет выручка, прибыль растет еще интенсивнее. Это связано с присутствием постоянных расходов компании в структуре затрат.

Рассчитывается как соотношение валовой маржи и прибыли предприятия.

Эффект рычага показывает, на сколько вырастет прибыль при росте выручки на 1%.

Обязательный аудит

Компании подлежат обязательному аудиту при следующих условиях:

- организация является акционерным обществом;

- организация является государственной и занимается решением масштабных задач либо осуществляет специфическую деятельность;

- проводятся торги с участием ценных бумаг;

- годовая выручка превышает 400 млн рублей;

- балансовые активы предприятия составляют 60 млн рублей на конец года.

Причины снижения выручки

Нередко компании сталкиваются с проблемой снижения выручки. Рассмотрим главные причины, по которым предприятии теряют доход.

- Договоры с клиентами заключены или продлены неверно.

- Не соблюдаются пункты контракта, связанные с качеством и ассортиментом товара, объемом поставок, сроками отгрузки.

- Клиенты отказываются от новых поставок из-за избытка товара на складах.

- Нарушения и ошибки при проведении расчетов с контрагентами.

- Плохо изучен покупательский спрос.

- Плохое исследование рынков сбыта.

- Отсутствие запасов продукции.

- Реализация товаров с истекшими сроками годности.

- Невыполнение заказов повышенной срочности.

- Неквалифицированные или пассивные маркетологи.

- Непродуманная реклама.

Способы увеличения выручки

Повысить выручку компания может, если будет:

- улучшать качество продукции и наращивать объемы, готовые к отгрузке;

- рационально задействовать площади, мощности, материалы;

- сдавать в аренду или продавать неиспользуемые материальные активы, оборудование;

- контролировать диверсификацию производства;

- стимулировать рост рыночных показателей;

- снижать себестоимость единицы продукции;

- снижать внепроизводственные расходы и потери;

- увеличивать производительность труда персонала;

- внедрять инновации и повышать технологический уровень производства.

Часто задаваемые вопросы

Составляется прогноз по итогам выручки за прошлые периоды и фактических продаж. Учитываются также различные факторы влияния: инфляция, спад/расширение производства, колебания спроса и т. д.

Объем выручки – это понятие, которое включает все финансовые требования компании к клиентам (как оплаченные, так и неоплаченные) за определенный период.

Самый простой способ – специальные сайты, которые платно предоставляют информацию о финансовых показателях компаний. Для этого на сайте нужно указать название или ИНН предприятия. В отношении розничных магазинов хорошо работает вариант подсчета среднего чека. В этом случае нужно совершить покупку в конце рабочего дня и узнать, сколько чеков было пробито за день (порядковый номер покупателя указывается в чеке). Умножив это число на сумму среднего чека, можно узнать примерную выручку магазина, а затем при необходимости подсчитать его прибыль.

Простыми словами прибыль – это чистые деньги, которые получает предприятие в результате своей работы. Обычно падение этого показателя связано с высокой себестоимостью товаров или услуг. Снизить ее можно путем закупки более дешевых (но не уступающих по качеству) материалов, комплектующих, сырья.

Источник: neiros.ru

Учет прибыли в строительстве

Прогнозируйте поступления и выплаты,

отслеживайте предстоящие и прошлые платежи,

определяйте их приоритетность

Составьте бюджеты движения денег и прибыли

по всей компании или отдельным направлениям,

сравнивайте план с фактом

Начните сейчас — это бесплатно

Отзывы клиентов ПланФакта

Около 500 тысяч рублей найденной дебиторки — хороший результат! Если бы не ПланФакт, велика вероятность, что в спешке и суматохе эти задолженности так и остались бы не погашенными. Теперь мы принимаем решения о работе, опираясь не на эмоции, а на объективные цифры.

Главный плюс сервиса для нашей компании — в нем видны все финансовые поступления. Здорово, что три отчета формируются вместе, ДДС актуален на дату ввода выписок из банка. Важно, что все наши доходы можно разбить по проектам и сравнивать доходность того или иного проекта.

С автоматизацией учета у нас исчезли ошибки в финансовых данных. Это позволяет нам прогнозировать и управлять кассовыми разрывами. С ПланФактом мы закрываем дебиторскую задолженность в срок, заранее видим грядущий кассовый разрыв и успеваем к нему подготовится.

После внедрения ПланФакта мы стали тратить меньше времени на сведение данных. Отчетный период у нас —неделя, и теперь мы можем закрывать его намного раньше, чем при использовании Excel. В Excel такая работа занимала целый рабочий день в неделю, а сейчас — несколько часов.

С помощью ПланФакта мы оптимизировали расходы на рекламу, работу сервисов автоматизации и аутсорсинговых компаний и ежемесячно экономим более 70 000 рублей. Я смог делегировать ведение учета, занесение данных и всю операционную рутину, при этом сохранить 100% контроля.

Первая радость от работы с ПланФактом — отчет ДДС. Раньше вели его в четырех Google-таблицах. Сейчас в ПланФакте мы это делаем буквально одной кнопкой. Вторая наша любовь — это календарь платежей. Теперь это главный инструмент руководителя отдела продаж.

После внедрения Планфакта наши расходы сократились на 15 864 руб. в месяц. Планфакт помогает предотвратить кассовые разрывы, я увидел реальную прибыль от бизнеса и размер дивидендов, на финансовый учет стал тратить не более одного часа.

Мы смогли сократить время на ведение учета в 3 раза, просто настроив интеграцию с банками и автоматическое распределение доходов и расходов по статьям в ПланФакте. Теперь я могу получить информацию по финансам на текущий момент в любую минуту, и данные будут актуальны.

ПланФакт экономит мне 300 долларов ежемесячно на услуги финансового консультанта. Еще он экономит 4 часа в месяц, которые тратились на поиски ошибок в таблицах. Сервис помогает нам быстрее расти. Мы увеличили рекламные бюджеты и существенно ускорили рост проекта.

Отзывы клиентов ПланФакта

Около 500 тысяч рублей найденной дебиторки — хороший результат! Если бы не ПланФакт, велика вероятность, что в спешке и суматохе эти задолженности так и остались бы не погашенными. Теперь мы принимаем решения о работе, опираясь не на эмоции, а на объективные цифры.

Главный плюс сервиса для нашей компании — в нем видны все финансовые поступления. Здорово, что три отчета формируются вместе, ДДС актуален на дату ввода выписок из банка. Важно, что все наши доходы можно разбить по проектам и сравнивать доходность того или иного проекта.

С автоматизацией учета у нас исчезли ошибки в финансовых данных. Это позволяет нам прогнозировать и управлять кассовыми разрывами. С ПланФактом мы закрываем дебиторскую задолженность в срок, заранее видим грядущий кассовый разрыв и успеваем к нему подготовится.

После внедрения ПланФакта мы стали тратить меньше времени на сведение данных. Отчетный период у нас —неделя, и теперь мы можем закрывать его намного раньше, чем при использовании Excel. В Excel такая работа занимала целый рабочий день в неделю, а сейчас — несколько часов.

С помощью ПланФакта мы оптимизировали расходы на рекламу, работу сервисов автоматизации и аутсорсинговых компаний и ежемесячно экономим более 70 000 рублей. Я смог делегировать ведение учета, занесение данных и всю операционную рутину, при этом сохранить 100% контроля.

Первая радость от работы с ПланФактом — отчет ДДС. Раньше вели его в четырех Google-таблицах. Сейчас в ПланФакте мы это делаем буквально одной кнопкой. Вторая наша любовь — это календарь платежей. Теперь это главный инструмент руководителя отдела продаж.

После внедрения Планфакта наши расходы сократились на 15 864 руб. в месяц. Планфакт помогает предотвратить кассовые разрывы, я увидел реальную прибыль от бизнеса и размер дивидендов, на финансовый учет стал тратить не более одного часа.

Мы смогли сократить время на ведение учета в 3 раза, просто настроив интеграцию с банками и автоматическое распределение доходов и расходов по статьям в ПланФакте. Теперь я могу получить информацию по финансам на текущий момент в любую минуту, и данные будут актуальны.

ПланФакт экономит мне 300 долларов ежемесячно на услуги финансового консультанта. Еще он экономит 4 часа в месяц, которые тратились на поиски ошибок в таблицах. Сервис помогает нам быстрее расти. Мы увеличили рекламные бюджеты и существенно ускорили рост проекта.

Более 2 700 компаний

используют ПланФакт

- IT-разработка и онлайн-сервисы

- Маркетинг и дизайн

- Обучение

- Строительство

- Розничная и оптовая торговля

- Недвижимость

- Розничная и оптовая торговля

- Рестораны и доставка еды

- Производство

- Туризм и отели

- Транспорт и логистика

- Медицинские услуги

- Фитнес и красота

- Прокатный бизнес

- Ремонт

- Организация мероприятий

- Ремонт

Внедрите

финучет

с экспертом за 1‑2 месяца

Эксперты ПланФакта помогут

сэкономить массу времени

и сил, и внедрят систему учета под ключ

за 1-2 месяца —

мы уже сделали

это в 1200 компаниях.

Работа с экспертом дисциплинирует: от сессии к сессии мы определяли круг вопросов и распутывали тысячи операций за 2 года предыдущей работы.

Совместно с консультантом я изучила все возможности сервиса и наладила учет. Теперь все по полочкам, оплаты не теряются, а отчеты помогают понимать ситуацию в компании со всех сторон.

Источник: planfact.io