Данное тестовое задание не ставит целью оценку ваших знаний. Его задача – при помощи тематических вопросов и практических примеров познакомить вас с основными правилами учета основных средств, установленными ПБУ 6/01 Основные средства.

Каждый тест представляет собой вопрос с вариантами ответа на него или задачу из практики бухгалтерского учета, где требуется привести числовой ответ либо заполнить недостающие показатели. Обращаем внимание на то, что каждый тест может содержать несколько правильных вариантов. Если отмечены не все верные ответы — тест не пройден.

Числовой ответ представляет собой целое число, которое вводится без пробелов. Округление числа производится по арифметическим правилам. При заполнении таблицы пропускайте строки с неподходящей для данной хозяйственной ситуации бухгалтерской записью.

Источник: time-to-study.ru

ТЕСТЫ ДЛЯ БУХГАЛТЕРОВ ОСНОВНЫЕ СРЕДСТВА

4. Какими проводками отражается начисление амортизации по непроизводственным ОС:

Учет бухгалтерский | Тест | Тренажер | Бухучет | Бухгалтерия для начинающих | Оценка объектов учета

Дт 02 «Амортизация основных средств»

Кт 01 «Основные средства»

Дт 20 «Основное производство»

Кт 02 «Амортизация основных средств»

Дт 26 «Общехозяйственные расходы»

Кт 02 «Амортизация основных средств»

5. Какими проводками отражается ввод в эксплуатацию основных средств:

Дт 01 «Основные средства»

Кт 08 «Капитальные вложения»

Дт 01 «Основные средства»

Кт 60 «Расчеты с поставщиками»

Дт 08 «Капитальные вложения»

Кт 60 «Расчеты с поставщиками»

6. В каком периоде амортизируются нематериальные активы, срок их полезного использования определить нельзя:

7. Какой из способов начисления амортизации не применяется для нематериальных активов?

пропорционально объему продукции

по сумме чисел лет

способ уменьшаемого остатка

8. Предприятие приобрело объект станок 15 марта. Он был введен в эксплуатацию 1 апреля. Затем станок был отправлен на консервацию 2 октября. За какой период начислялась амортизация по станку?

с 1 апреля по 1 октября

с 15 марта по 2 октября

с 1 мая по 1 ноября

с 15 апреля по 2 октября

с 1 мая по 1 октября

Дт 01 «Основные средства»

Кт 08 «Капитальные вложения»

поступление основных средств на условиях мены;

безвозмездное поступление основных средств;

ввод в эксплуатацию основных средств;

принятие на баланс основных средств, поступивших по договору аренды

10. Чему равны ежемесячные амортизационные отчисления объекта ОС, приобретенного за 70 800 руб., в т.ч. НДС 18% (10 800 руб.), при линейном способе расчета амортизации, если срок полезного использования 10 лет?

11. При списании основных средств оприходованы материальные ценности на склад в результате их ликвидации:

БУХГАЛТЕРСКИЙ УЧЕТ | ТЕСТИРОВАНИЕ НА СОБЕСЕДОВАНИЕ | ТЕСТЫ ПО БУХУЧЕТУ | БУХГАЛТЕРИЯ ДЛЯ НАЧИНАЮЩИХ

12. Поступили основные средства от поставщиков:

13. Поступили основные средства в счет вклада в уставный капитал от учредителей:

Источник: nicolbuh.ru

Тест для главного бухгалтера при приеме на работу 2021 (с ответами)

В этой статье приведено задание для главного бухгалтера — 2021, которое можно предложить кандидатам при подборе или порешать просто для удовольствия, чтобы освежить знания и отточить профессиональное мастерство.

Задание включает 10 задач и охватывает самые важные темы бухгалтерского, налогового учета и управленческого учета: ПБУ 18/02, онлайн-кассы, импорт товаров, расчеты в валюте, себестоимость, расчет НДС, расчет налога на прибыль, расчет единого налога по УСН, расчет точки безубыточности и составление управленческой отчетности.

Специализация вопросов.

Общие вопросы: задачи 1- 4, 9.

Для главного бухгалтера на упрощенной системе налогообложения: задачи 6, 8.

Для главного бухгалтера на общей системе налогообложения: задачи 5, 7.

Для главного бухгалтера с функциями финансового директора: задача 10.

Уровень сложности — высокий.

Дата составления: 01.02.2021.

Если есть вопросы — задавайте в комментариях. Всегда рада обратной связи!

Искренне ваша,

Елена Позднякова

P.S.: если вы хотите купить у меня актуальные задания, которые никогда не публиковались в Интернете, сделать это можно здесь.

Скачать тест «Главный бухгалтер 2021» с ответами

Подробные пояснения ко всем задачам

Задача №1. Отложенный налоговый актив (ПБУ 18/02).

За отчетный период получен убыток для целей бухгалтерского и налогового учета.

Какой бухгалтерской проводкой будет сформирован отложенный налоговый актив?

Дополнительные материалы к задаче №1 про ПБУ 18:

Задача №2. Онлайн-касса

Нужно ли выдать чек в момент отгрузки товара с отсрочкой платежа?

[Речь идет об организации, которая обязана применять онлайн-кассу]

Ответ:

В соответствии с законом 54-ФЗ «О применении ККТ» организации и ИП обязаны применять онлайн-кассу и выдавать чеки ПРИ РАСЧЕТАХ.

В понятие РАСЧЕТЫ для целей 54-ФЗ входит:

— прием и выплата денежных средств;

— наличными деньгами или в безналичном порядке;

— за товары, работы, услуги;

— предварительной оплаты;

— зачет авансов;

— предоставление и погашение займов для оплаты товаров, работ, услуг;

— предоставление или получение иного встречного предоставления за товары, работы, услуги.

Дополнительные материалы к задаче №2 про онлайн-кассу :

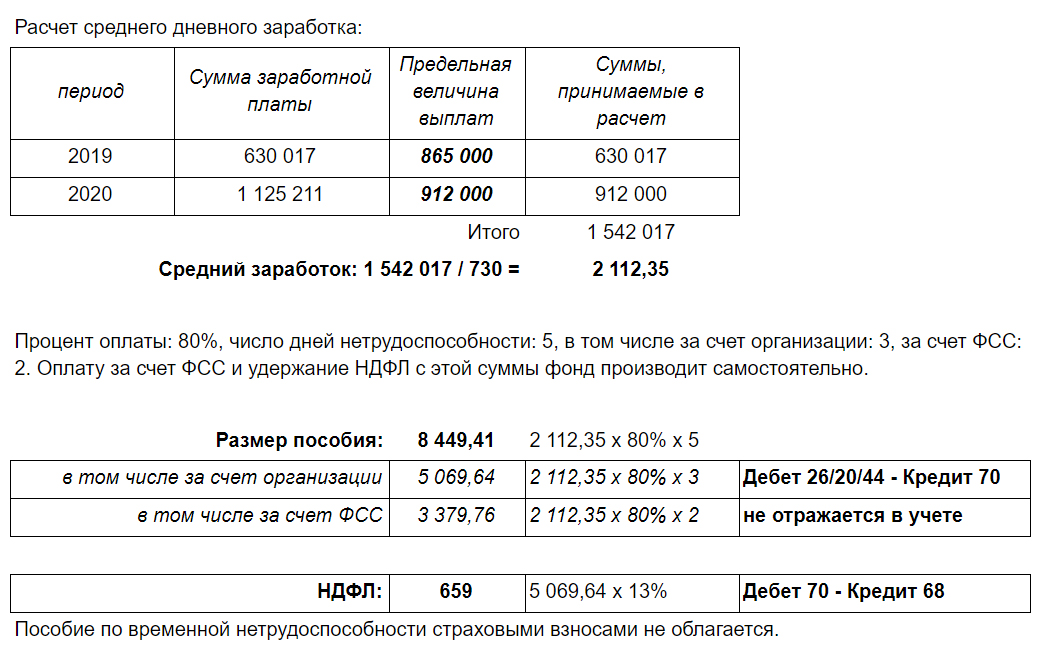

Задача №3. Пособие по временной нетрудоспособности

Сотрудник Соколов представил в бухгалтерию больничный лист за период с 18.02.2021 по 22.02.2021.

Его заработная плата составила:

2019 — 630 017 руб.

2020 — 1 125 211 руб.

2021 (с 01.01.2021 по 31.01.2021) — 118 147 руб.

Трудовой стаж — 7 лет

Рассчитайте размер пособия, налоги и составьте бухгалтерские проводки. Сотрудник является налоговым резидентом РФ.

Дополнительные материалы к задаче №3 по теме Заработная плата :

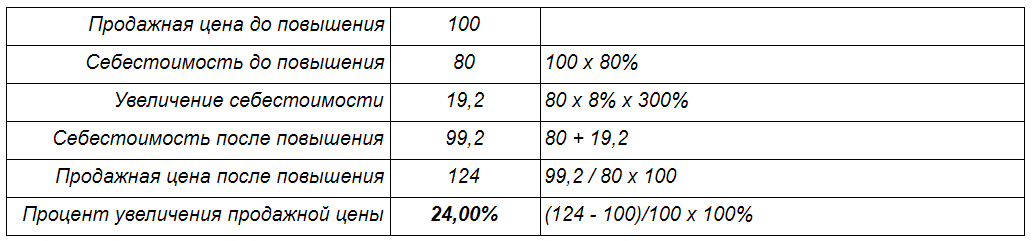

Задача № 4. Продажная цена и себестоимость

Себестоимость составляет 80% от продажной цены, а компонент N составляет 8% от всей себестоимости.

Цена компонента N выросла на 300%.

На сколько процентов нужно поднять цену, чтобы доля себестоимости в цене продажи сохранилась?

Ответ:

Ответ: 24,00% Можно рассчитать двумя способами:

Способ №1. Прямым счетом.

Принимаем продажную цену до повышения за 100 рублей и рассчитываем новую цену и процент изменения:

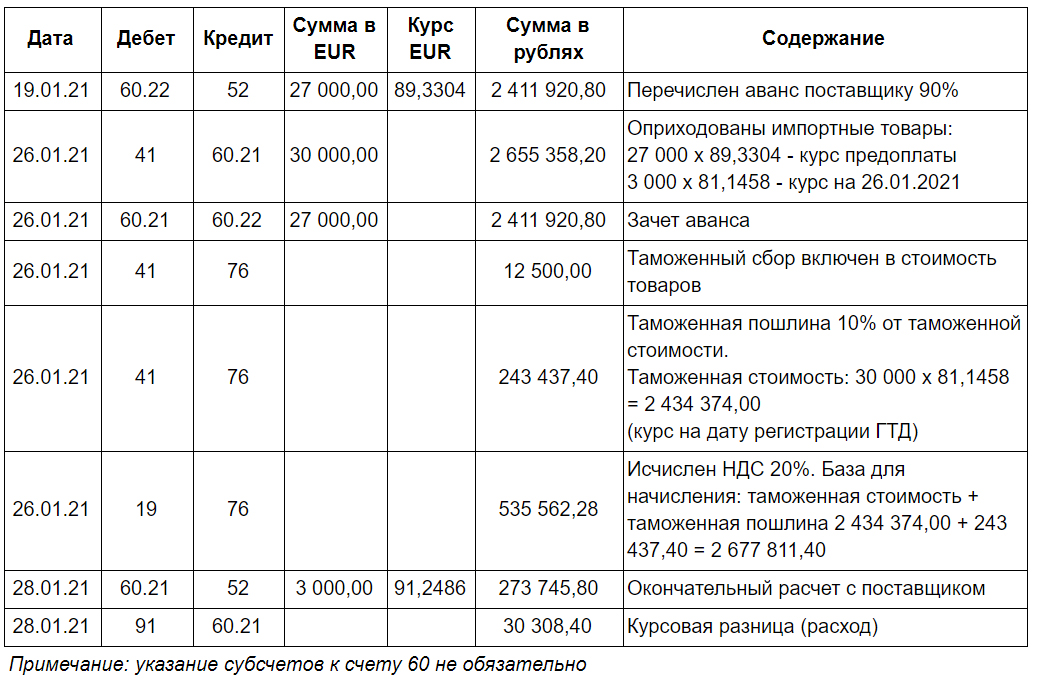

Задача №5. Импорт

Российская организация приобрела в Польше партию товаров для перепродажи.

Стоимость партии по контракту — 30 000 EUR.

Ввозной НДС — 20%, таможенная пошлина — 10%, таможенный сбор составил 12 500 руб.

Были совершены следующие операции:

19.01.2021 — предоплата поставщику 90%

26.01.2021 — оплата таможенных платежей, регистрация таможенной декларации, проставление отметки Выпуск разрешен на ГТД, переход права собственности на товар

28.01.2021 — окончательный расчет с поставщиком

Составьте проводки по расчетам с поставщиком, формированию себестоимости и отражению НДС.

Рассчитайте себестоимость партии по данным бухгалтерского учета.

Курс EUR (по данным ЦБ):

19.01.21 89,3304

26.01.21 81,1458

28.01.21 91,2486

Дополнительные материалы к задаче №5 по теме Импорт :

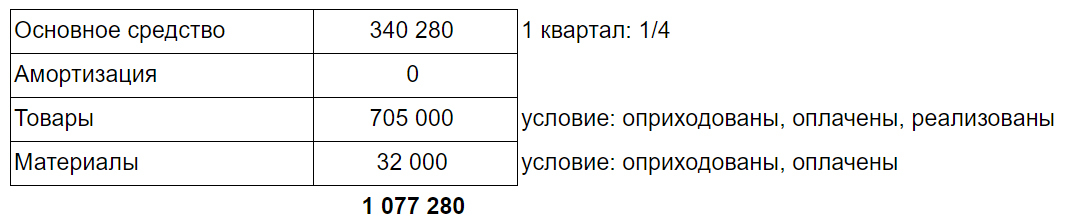

Задача №6. Расходы на УСН

Компания на УСН, объект налогообложения: доходы минус расходы.

За 1 квартал 2021 года были совершены следующие операции:

1) Оплачено и введено в эксплуатацию основное средство — 1 361 120

2) Начислена амортизация — 32 408

3) Оплачены и оприходованы товары — 810 000 (из них: 105 000 — остались на остатке, 705 000 — реализованы)

4) Оплачены и оприходованы материалы для хозяйственных нужд офиса — 32 000 (из них: 17 300 — остались на остатке, 14 700 — использованы)

Какую сумму можно принять в расходы для целей расчета единого налога по УСН за 1 квартал 2021?

Дополнительные материалы к задаче №6 про расходы на УСН :

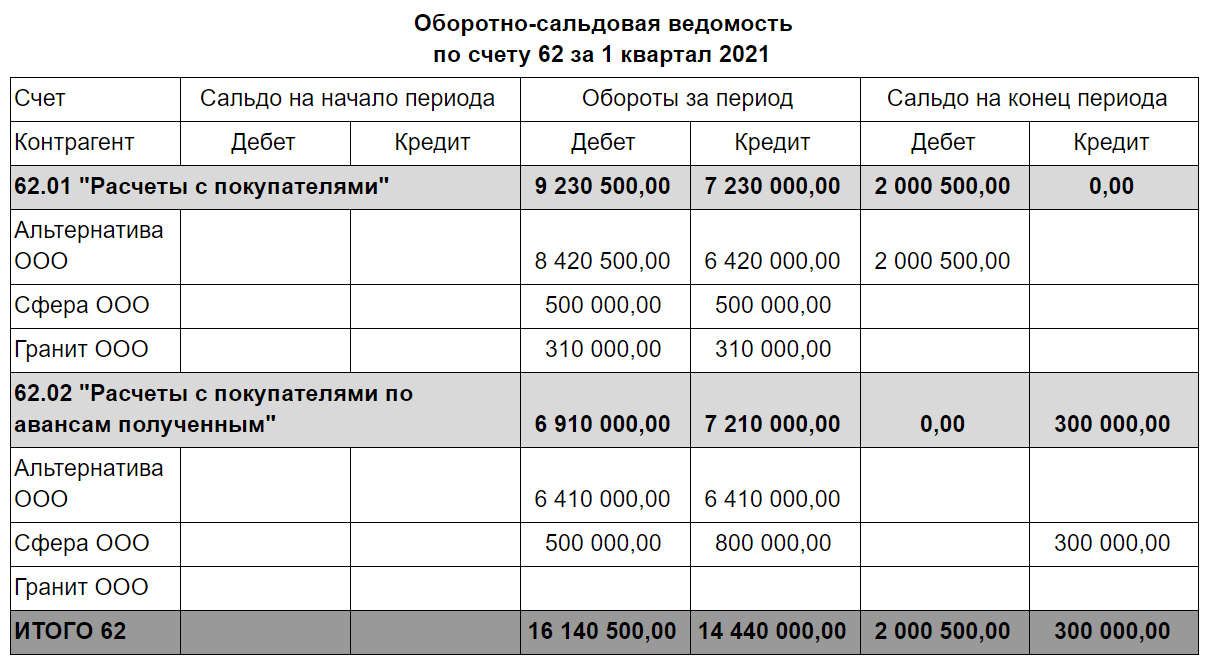

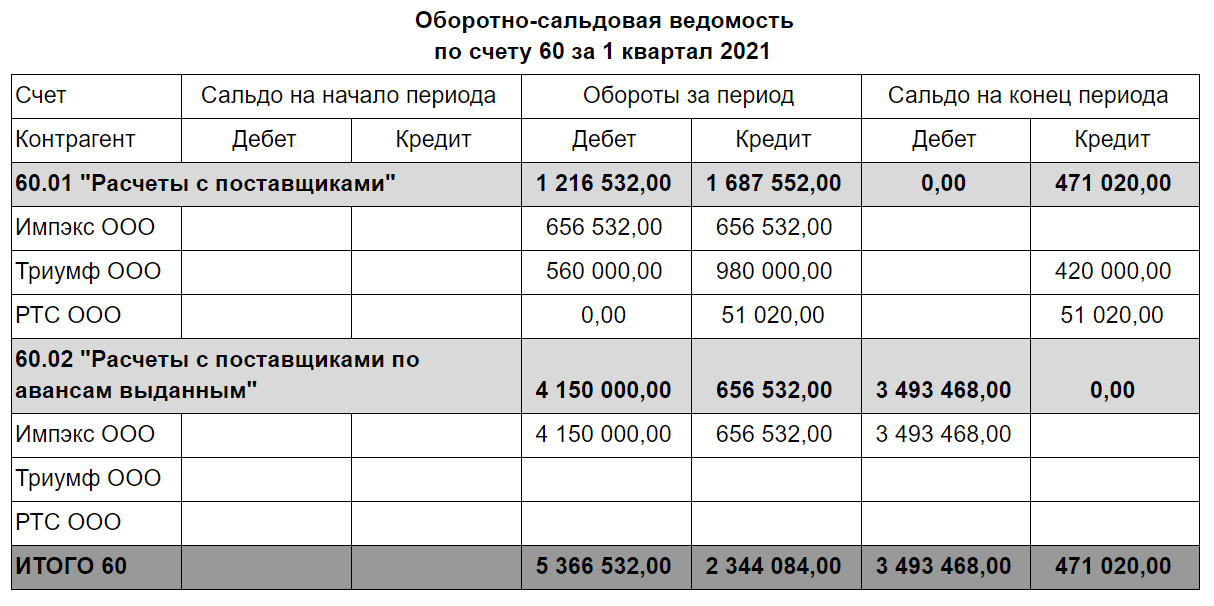

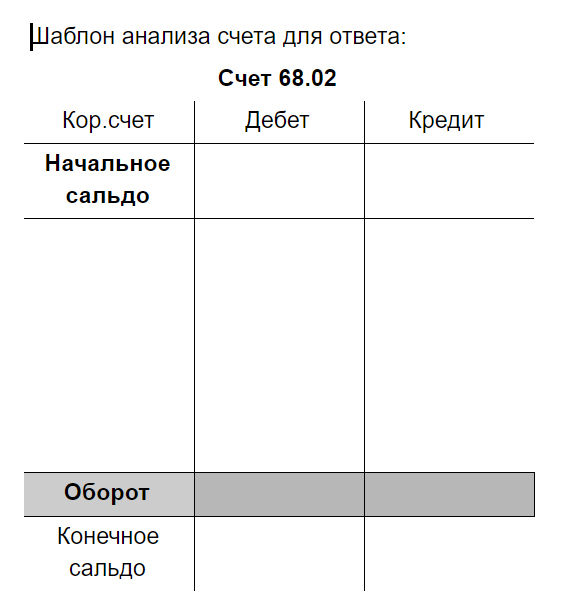

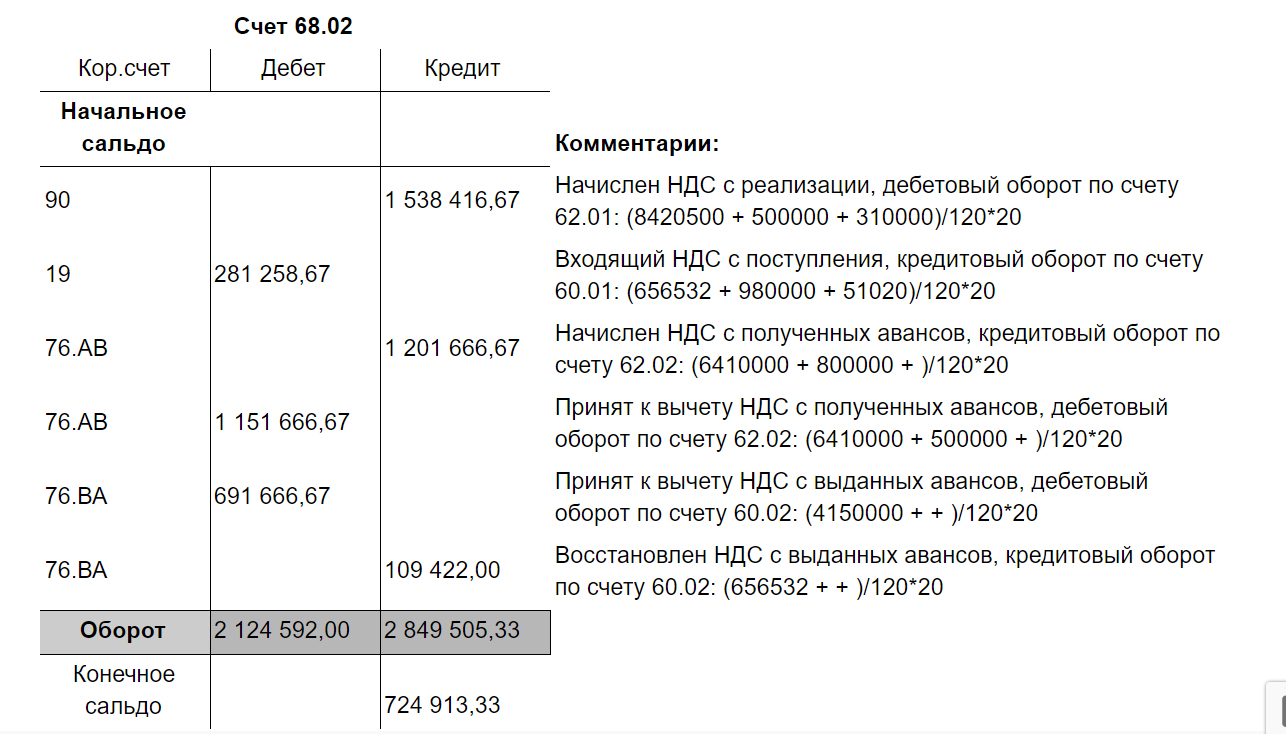

Задача № 7. Расчет НДС (1 квартал 2021)

Ниже представлены оборотно-сальдовые ведомости компании-плательщика НДС за 1 квартал 2021 по счетам 62 и 60 в разрезе субсчетов.

На основании этих данных рассчитайте сумму НДС к уплате (или возмещению) за 1 квартал 2021 и составьте анализ счета 68.02 (НДС).

Все операции облагаются НДС по ставке 20%, все счета-фактуры от поставщиков получены (в т.ч. и авансовые), и у организации есть право на налоговый вычет. Все поставщики применяют общий режим налогообложения.

На счетах 60 и 62 отражены только стандартные операции, связанные с предоплатой, отгрузкой, поступлением, зачетом предоплаты и оплатой за ранее поставленные товары.

Примечание: обороты по вычету и восстановлению НДС с авансов, перечисленных поставщику, могут не включать суммы НДС с авансов, оплаченных и зачтенных в одном налоговом периоде.

Дополнительные материалы к задаче №7 «Расчет НДС» :

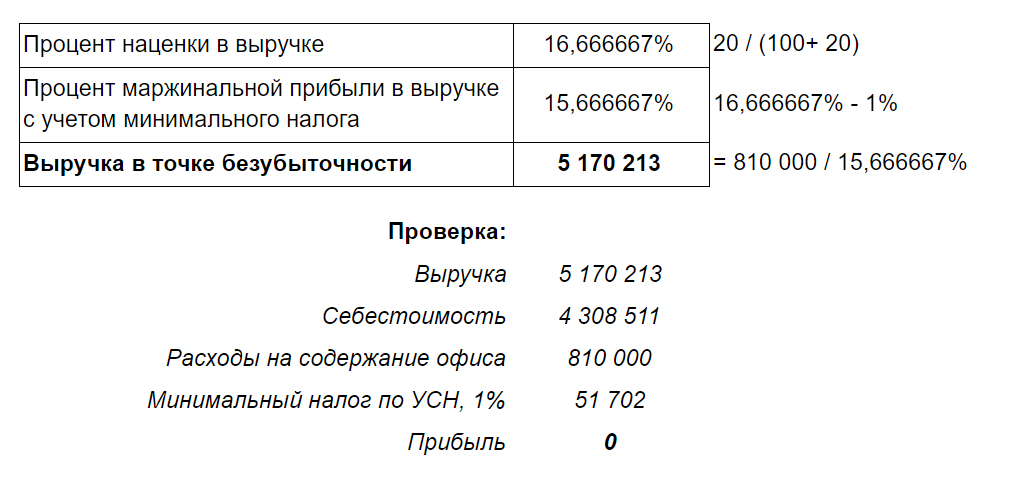

Задача №8. Точка безубыточности (продажи через интернет)

Какую выручку нужно получить в месяц, чтобы прибыль была равна нулю?

В точке безубыточности маржинальная прибыль должна покрыть постоянные затраты. Компании на УСН обязаны платить минимальный налог в размере 1% от выручки даже при отсутствии прибыли.

Дополнительные материалы к задаче №_ про ___ :

Задача №9. С кем банк расторгает договор

В последнее время в практике компаний все чаще происходят ситуации, когда банк отказывает в проведении операции, расторгает договор банковского обслуживания или просит юр. лицо закрыть счет в банке без объяснения причин.

Две компании: Лион и АРКС обслуживаются в одном банке. С одной из них банк расторгает договор банковского счета и ссылается на правовые основания в соответствии со 115-ФЗ.

С кем и почему банк расторгает договор? Какие из перечисленных операций несут в себе потенциальные риски?

Операции по счету за текущий месяц представлены ниже:

Лион

12.09 – в банк было направлено поручение на перевод денежных средств на счет ИП за услуги 320 000, но отдел финансового мониторинга банка запросил договор и документы, подтверждающие факт оказания услуг. Руководитель компании не захотел представлять договор и в итоге отказался от проведения операции и перевел сумму с личной карточки

14.09 – перевод собственных средств на счет в другом банке 500 000

15.09 – снятие с корпоративной карты 150 000

16.09 – снятие с корпоративной карты 150 000

АРКС

1.09 – внесены денежные средства учредителем на пополнение оборотных средств: 40 000 (основание: решение единственного участника)

04.09 — банк отказал в проведении операции по счету, перечисление беспроцентного займа 350 000 в связи с тем, что договор не был представлен в срок по запросу банка

12.09 – возврат средств покупателю в связи с расторжением договора 470 000 (основание: доп.соглашение, письмо об изменении реквизитов)

15.09 – банк отказал в проведении операции по счету: возврат средств покупателю в связи с расторжением договора 320 000 (основание: доп.соглашение, письмо об изменении реквизитов)

Ответ:

Банк вправе расторгнуть договор с АРКС, потому что 2 раза отказал в проведении операций в течение календарного года.

В соответствии с Федеральным законом 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 банк вправе расторгнуть договор банковского счета с клиентом в случае принятия в течение календарного года двух решений об отказе в проведении операций по распоряжению клиента (статья 7, пункт 5.2, абзац 2).

Основанием для такого решения может стать (115 –ФЗ Статья 7 п.11):

1. Не предоставление документов по сделке в банк на основании запроса банка

2. Возникновение подозрений у сотрудников банка на основании представленных документов

Положение о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016) расширило перечень оснований (пункт 6.3):

3. кредитная организация затруднилась сделать вывод об очевидном экономическом смысле сделки. Опять речь идет лишь о субъективном мнении сотрудников банка.

4. Проведение клиентом систематически или в значительных объемах операций, которые имеют признаки, указывающие на необычный характер сделки. Перечень признаков (сделок) приведен в Приложении к Положению о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016). Этот перечень очень большой, в частности, все операции, приведенные в задании, включены в него.

Решение о том, сколько нужно провести подобных операций, чтобы они носили систематический характер или какой объем считать значительным, принимается субъективно сотрудником отдела финансового мониторинга банка.

5. В случае если клиент не представил актуальную информацию о местонахождении организации или о ее бенефициарном владельце (то есть бездействовал, чем воспрепятствовал кредитной организации обновить сведения, полученные в результате идентификации.

6. Иные факторы, самостоятельно определяемые кредитной организацией: например, налоговая нагрузка до 0,9% от оборота и незначительно превышающая.

Источник: finver.ru

Тест по бухгалтерскому учету и анализу с ответами

Нет времени или сил пройти тест онлайн? Поможем сдать тест дистанционно для любого учебного заведения: подробности.

Вопрос 1. Активные счета — это счета для учёта

- имущества

- источников образования имущества

- результатов хозяйственной деятельности

Вопрос 2. Активы организации — это

- действия, связанные с движением имущества в процессе хозяйственной деятельности

- имущество, принадлежащее организации на правах собственности

- источники приобретения имущества организации

- хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов её хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем

Вопрос 3. Активы организации подразделяются на

- внеоборотные и оборотные активы

- основные активы и не основные активы

- предметы труда и методы труда

Вопрос 4. Амортизация в бухгалтерском учете — это

- постепенный перенос стоимости имущества в течение всего срока его полезного использования на себестоимость продукции (работ, услуг)

- способность имущества к использованию в хозяйственной деятельности организации

- физический износ имущества

Вопрос 5. Амортизация основных средств начисляется в течение

- 12 лет

- 20 лет

- всего срока нахождения их в организации

- срока их полезного использования

Вопрос 6. Аналитические счета — это счета для

- подробной характеристики объектов учета

- текущего контроля за хозяйственными операциями

- укрупненной группировки и учета однородных объектов

Вопрос 7. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

- А1 П2; A3 > ПЗ; А4 П1; А2 ПЗ; А4 П1; А2>П2; A3 > ПЗ; А4 П1; А2>П2; A3 > ПЗ; А4>П4

Вопрос 8. Без подписи главного бухгалтера считаются недействительными

- акты выполненных работ с поставщиками и подрядчиками

- денежные и расчетные документы

- договора с покупателями и заказчиками

- финансовые и кредитные обязательства

Вопрос 9. Бухгалтерская запись (проводка) – это запись

- дебетуемого (кредитуемого) счета

- корреспондирующих счетов

- суммы по хозяйственной операции

- хозяйственной операции в денежном выражении путем отражения на корреспондирующих счетах

Вопрос 10. Бухгалтерская отчетность составляется на основе данных учета

- бухгалтерского

- налогового

- оперативного

- статистического

Вопрос 11. Бухгалтерские проводки активно-активного типа меняют

- валюту баланса

- структуру актива баланса

- структуру пассива баланса

Вопрос 12. Бухгалтерские проводки активно-пассивного типа валюту баланса

- не изменяют

- увеличивают

- уменьшают

Вопрос 13. Бухгалтерские проводки пассивно-активного типа валюту баланса

- не изменяют

- увеличивают

- уменьшают

Вопрос 14. Бухгалтерские проводки пассивно-пассивного типа меняют

- валюту баланса

- структуру актива баланса

- структуру пассива баланса

Вопрос 15. Бухгалтерский баланс — это обобщенное отражение информации об имуществе организации

- в денежной оценке по его видам и источникам образования на определенную дату

- в натурально-вещественной форме

- на определенную дату в натурально-стоимостных показателях

- по его видам и источникам образования за определенный период времени

Вопрос 16. Бухгалтерский баланс представляет собой таблицу, состоящую из

- актива и пассива

- дебета и кредита

- доходов и расходов

- прибылей и убытков

Вопрос 17. Бухгалтерский учет дает информацию об объектах бухгалтерского учета в . выражении

- денежном

- натуральном

- натурально-стоимостном

- трудовом

Вопрос 18. Бухгалтерский учет по валютным счетам ведется

- в иностранной валюте

- в рублях на основании пересчета по курсу банка, в котором открыт валютный счет

- в рублях на основании пересчета по курсу Центрального Банка РФ

Вопрос 19. В активе баланса имущество группируется по

- видам и источникам образования

- источникам образования и назначению

- степени ликвидности

Вопрос 20. В активе баланса отражаются

- долги поставщикам за товары и услуги

- задолженность покупателей за продукцию

- уставный капитал

Вопрос 21. В активе баланса сгруппированы

- имущество и дебиторская задолженность

- источники формирования имущества

- хозяйственные процессы за отчетный период

Вопрос 22. В зависимости от объема учетной работы руководитель организации может

- не организовывать ведение бухгалтерского учета

- поручить ведение учета работникам сферы производства

- учредить бухгалтерскую службу или вести учет лично

Вопрос 23. В пассиве баланса отражаются

- дебиторская задолженность

- капитал

- основные средства

Вопрос 24. В пассиве баланса сгруппированы

- дебиторская задолженность

- имущество и денежные средства

- источники формирования имущества и кредиторская задолженность

Вопрос 25. В первичные документы (кроме кассовых и банковских) исправления

- могут вноситься по согласованию с вышестоящей организацией

- могут вноситься по согласованию с налоговыми органами

- могут вноситься по согласованию с участниками хозяйственной операции

- не могут вноситься

Вопрос 26. В состав годовой бухгалтерской отчетности обязательно включаются

- бухгалтерский баланс

- декларация по налогу на прибыль

- отчет о затратах на производство

- отчет о продукции

- отчет о финансовых результатах

Вопрос 27. Величина, обратная времени, необходимому для превращения активов в денежные средства называется

- кредитоспособность

- ликвидность активов

- ликвидность баланса

- финансовая устойчивость

Вопрос 28. Внесение изменений в кассовые и банковские документы

- допускается

- допускается в отдельных случаях

- не допускается

Вопрос 29. Вновь созданная организация оформляет учетную политику не позднее

- 30 дней с начала календарного года

- 60 дней со дня государственной регистрации

- 90 дней с начала календарного года

- 90 дней со дня государственной регистрации

Вопрос 30. Впервые необходимость двойной записи на счетах была обоснована

- А.П.Рудановским

- Бенедиктом Котрульи

- Гюгли и Шерром

- Лукой Пачоли

Вопрос 31. Выдача денежных средств подотчетным лицам отражается записью

- Д-т сч.50 «Касса» Кт сч.71 «Расчеты с подотчетными лицами»

- Д-т сч.71 «Расчеты с подотчетными лицами» Кт сч. 26 «Общехозяйственные расходы»

- Д-т сч.71 «Расчеты с подотчетными лицами» Кт сч. 51 «Расчетные счета»

- Д-т сч.71 «Расчеты с подотчетными лицами» Кт сч.50 «Касса»

Вопрос 32. Выплачена из кассы зарплата работникам

- Д 70 « Расчеты с персоналом по оплате труда» К 50 «Касса»

- Д 70 « Расчеты с персоналом по оплате труда» К сч.51 «Расчетные счета»

- Д-т сч. 25 «Общехозяйственные расходы» Кт сч.70 «Расчеты с персоналом по оплате труда»

Вопрос 33. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета могут быть в виде

- избытка

- излишка

- недобора

- недостачи

- неполноты

Вопрос 34. Главный бухгалтер назначается (освобождается) на должность

- Министерством финансов РФ

- налоговыми органами

- руководителем организации

- финансовым директором

Вопрос 35. Главный бухгалтер несет ответственность за

- ведение бухгалтерского учета и представление отчетности

- действия материально ответственных лиц

- обеспечение организации средствами оргтехники

Вопрос 36. Двойная запись — это способ

- группировки объектов учета

- обобщения данных бухгалтерского учета

- отражения хозяйственных операций

Вопрос 37. Действия, связанные с движением активов и пассивов называются

- активизация

- хозяйственная деятельность

- хозяйственные операции

Вопрос 38. Для осуществления бухгалтерских записей основанием являются документы

- бухгалтерского оформления

- первичные

- распорядительные

Вопрос 39. Для отражения в учете денежных средств используются счета

- с 01 по 09

- с 20 по 29

- с 50 по 59

- с 60 по 69

Вопрос 40. Для следующих случаев проведение инвентаризации обязательно

Источник: www.matburo.ru