Бухгалтерский учет в строительстве имеет свои индивидуальные особенности. Проведение учета требует специальных отраслевых знаний бухгалтера и практического опыта.

Особенности ведения учета в строительстве

Порядок организации бухгалтерского учета в строительстве имеет ряд особенностей, характерных для данной отрасли. Специфика отражения бухгалтерских операций обусловлена определенными факторами, основные из которых:

- территориальная обособленность строительных объектов (даже при их серийном производстве);

- длительность процесса проектирования и строительства;

- зависимость качества и сроков строительства объекта от его местоположения;

- наличие различных видов строительно-монтажных работ, проводимых при строительстве объекта.

Для учета затрат по строительству объекта используют счет 08 «Вложения во внеоборотные активы», субсчет 3. В связи со спецификой отрасли, аналитический учет на данном счете ведется в разрезе технологической структуры расходов:

20.11.12 Проводки в строительстве

- непосредственно строительные работы;

- проектно-изыскательные и геодезические работы;

- монтаж оборудования;

- оборудование, инструмент, инвентарь, не требующие монтажа;

- прочие затраты на строительство.

Бухгалтерский учет в строительстве

Возведение зданий или сооружений имеет колоссальные отличия от других видов деятельности не только в этапах осуществления и реализации, но и в части бухгалтерского и налогового учетов.

Отличия ведения бухгалтерского учета в строительстве:

- Документация. Участники используют иные документы для отражения этапов и результатов стройки. Например, акты выполненных работ по спецформе КС-2, а также спецсправка о стоимости строительства по форме КС-3.

- Учет затрат по элементам. Иными словами, произведенные затраты подразделяются на несколько элементов, таких как: материалы, заработная плата специалистов, работа оборудования, машин и механизмов, а также накладные затраты.

- Особенности принятия объекта. Объект завершенного строительства подлежит приемке по специальным правилам и специальными комиссиями, по итогам данного контрольного мероприятия составляется акт о приеме-передаче (форма № ОС-1а).

- Необходимость в регистрации объекта. Построенное здание подлежит обязательной регистрации в соответствующих госорганах. Только после регистрации объект может быть включен в состав основных средств.

Причем бухучет в компании заказчика также отличается от учета в организации исполнителя. Рассмотрим подробнее особенности учета для каждой стороны.

Законодательная база

Бухучет в строительстве осуществляется в соответствии с общепринятыми нормами. Но, помимо этого, также следует учитывать и ряд специфических документом и нормативной базы. Учитывать необходимо следующее:

- Закон 39-ФЗ, которым регламентируется вопрос об инвестиционной работе в пределах РФ.

- ПБУ 2/94.

- ПБУ продолжительных инвестиций, действующее на основании письма Минфина №160 от 1993 года.

- Инструкция о порядке формирования статотчетности по капвозведению зданий и сооружений, которая была разработана и принята Приказом Госкомстата 185 от 1993 года.

Важно! Данный перечень нормативных документов не является исчерпывающим, но он содержит в себе необходимые нормативно-правовые акты, которые позволяют корректно вести бухгалтерский учет в строительстве.

Особенности ведения бухгалтерского учета в подрядных строительных организациях

Схемы корреспонденций счетов

Подборка по материалам информационного банка “Корреспонденция счетов” системы КонсультантПлюс

Расходы подрядчика до начала строительства

Еще до подписания договора строительная компания несёт предварительные затраты, которые нужно отразить на счете 97 «Расходы будущих периодов» (РБП). Это могут быть, например, расходы на участие в тендере или оплату банковской гарантии.

ДТ 97 – КТ 76 – произведенные затраты учтены в качестве РБП

ДТ 20 – КТ 97 – РБП отнесены на себестоимость после начала основных работ

Расходы на страхование также можно отражать в качестве РБП, как это было показано выше. Однако допускается и другой вариант. Сумму, выплаченную страховщику, можно учесть, как аванс, а затем списывать затраты на страхование постепенно, по мере истечения периода. Чаще всего страховые суммы распределяются равными долями на весь период строительства.

ДТ 76 – КТ 51 – перечислен аванс страховой компании

ДТ 20 – КТ 76 – страховые платежи отнесены на затраты

Договор страхования может быть заключен на несколько объектов, строительство которых ведется в рамках одного контракта. В этом случае методику деления затрат между объектами нужно отразить в учетной политике. Например – пропорционально стоимости работ по каждому объекту, но возможно использовать и иные критерии.

Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ основным средством признаются активы (п. 4 ПБУ 6/01):

- используемые в течение длительного времени (более 12 месяцев);

- не предназначенные для перепродажи, т. е. актив предназначен для использования в производстве продукции, выполнения работ (оказании услуг), управленческих нужд, сдачи в аренду;

- использование которых направлено на получение дохода в будущем.

ОС принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01).

При создании ОС первоначальная стоимость складывается из всех фактических затрат на сооружение, изготовление, производство ОС и подготовку его к рабочему состоянию (п. 8 ПБУ 6/01).

Учет и формирование затрат на производство ОС определяется аналогично учету затрат на готовую продукцию (п. 26 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Сумма НДС и других возмещаемых налогов не учитывается в первоначальной стоимости ОС (п. 27 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств» (План счетов 1С).

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния, а при производстве ОС собственными силами — как стоимость готовой продукции (п. 1 ст. 257 НК РФ).

Если при создании ОС выполнялись строительно-монтажные работы (СМР) хозяйственным способом для собственного потребления, необходимо начислить НДС на сумму выполненных СМР (пп. 3 п. 1 ст. 146 НК РФ).

Изучить Начисление НДС на СМР выполненные собственными силами для собственных нужд

Учет в 1С

При создании ОС собственными силами затраты, формирующие первоначальную стоимость ОС, отражаются разными документами в зависимости от вида затрат, например:

- документ Начисление зарплаты — для отражения в первоначальной стоимости ОС расходов на заработную плату сотрудников, выполняющих создание ОС;

- документ Требование-накладная — для списания необходимых материалов при создании ОС;

- прочие документы, затраты по которым будут отражены в Дт 08.03 «Строительство объектов основных средств».

Если создание ОС осуществляется подрядным или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

При этом документы могут быть следующие:

- Поступление (акт, накладная) — для отражения в затратах на строительство ОС услуг подрядных организаций;

- Передача оборудования в монтаж — для отражения работ по монтажу и строительству ОС подрядным способом.

В 1С разграничение создания ОС хозяйственным способом или подрядным способом осуществляется аналитикой по счету 08.03 «Строительство объектов основных средств» субконто Способы строительства .

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на СМР, выполненные хозспособом, необходимо начислить НДС по окончании квартала.

Учет торговых операций

Автоматизирован учет операций поступления и реализации товаров и услуг. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Все операции по оптовой торговле учитываются в разрезе договоров с покупателями и поставщиками. Для импортных товаров учитываются данные о стране происхождения и номере таможенной декларации.

Для розничной торговли поддерживается как оперативное отражение розничной реализации, так и отражение продаж по результатам инвентаризации. Товары в рознице могут учитываться по покупным или по продажным ценам. Для розничных продаж поддерживается оплата банковскими кредитами и использование платежных карт.

Автоматизировано отражение возвратов товаров от покупателя и поставщику.

В конфигурации поддерживается использование нескольких типов цен, например: оптовая, мелкооптовая, розничная, закупочная и т. п. Это упрощает отражение операций поступления и реализации. Предоставлена возможность вести учет артикулов номенклатуры.

Международная товарно-транспортная накладная CMR – расшифровка аббревиатуры и назначение документа

CMR (ЦМР) – аббревиатура, произошедшая от французского полного названия Конвенции о международных перевозках грузов с помощью автотранспорта.

Транспортная накладная CMR — это международный документ, чрезвычайно значимый для осуществления автоперевозок международного значения. Это итоговый документ, отражающий основные сведения.

Благодаря ЦМР можно понять следующую информацию:

- Сколько было товара,

- Кто именно его перевез,

- По какому маршруту перевозил,

- Согласно каким документам осуществлялась перевозка,

- Кто адресат, а кто отправлял товар,

- Сколько времени заняла доставка.

В ней же указывается на то, что за товар поступил на таможню, в каком виде, в какой день и время, когда именно его принял отправитель и в каком состоянии на момент приема был товар.

Участники автоперевозки должны иметь свои собственные дубликаты ЦМР.

В данном случае речь идёт о Перевозчике, который непосредственно доставляет товар из пункта «А» в пункт «Б», Адресате, получающем товар и, собственно, Отправителе, который груз отправил.

В каких случаях нужна ЦМР

ЦМР необходима, когда выполняется несколько условий:

- Вознаграждение за перевозку предусмотрено;

- Места погрузки и выгрузки расположены в разных государствах;

- Конвенция КДПГ подписана хотя бы одним из государств, резиденты которых являются участниками сделки;

- Транспортировка груза осуществляется с помощью автомобильного транспорта.

Важно понимать, что количество ЦМР накладных должно соответствовать количеству единиц транспорта.

Если груз опасен, то отправитель непременно указывает в накладной эту опасность и описывает её характер и меры предосторожности для безопасной транспортировки данного груза.

ЦМР по своей сути является фактическим подтверждением осуществления трёхстороннего договора, который заключён между тремя сторонами, непосредственными участниками транспортировки товара на условиях конвенции КДПГ. Да и в случае судебных тяжб, именно CMR и является доказательством своевременного исполнения условий договора (или же неисполнения).

Вся основная информация из транспортных и товарно-сопроводительных документов объединена в ТТН CMR. И главный момент состоит в том, что данные из других документов и информация в ЦМР должны совпадать.

А вот случаи, когда в ЦМР и упаковочном листе, или же в ЦМР и инвойсе, в ЦМР и ТИРе данные разняться, принесут Вам массу сложностей и проблем. Особенно много неприятностей такие несовпадения способны принести тому, кто осуществляет перевозки. Поэтому, ЦМР необходимо тщательно сверять и проверять, так как в противном случае невнимательность может обойтись очень дорого.

ЦМР содержит две категории сведений:

- Первая категория — это информация, записанная в специальных графах накладной и содержащая базовые сведения о перевозке.

- Другая категория не менее важна. Она включает в себя печати и отметки, а также рукописные замечания о перевозке и её ходе.

Кроме того, существуют такое обязательное требование к форме CMR, как наличие номера.

Если груз не указан ТТН ЦМР, то он считается контрабандой.

Организация учета в строительной компании

Одним из основных субъектов, участвующих в процессе строительства, выступает подрядчик — строительная компания, выполняющая работы по договору подряда, заключенного с застройщиком. Порядок заключения такого договора регламентируется ГК РФ, согласно которого работы могут быть выполнены как непосредственно подрядчиком, так и привлеченными лицами (субподрядчиками).

Основанием для сдачи-приемки работ, выполненных по договору подряда, служит акт, утвержденный и подписанный каждой из сторон. Строительная компания может осуществлять сдачу работ как по факту их полного выполнения, так и при завершении определенного этапа, если это позволяют условия договора. Учет работ, выполненных собственными силами и с привлечением субподрядчика, ведется отдельно.

Бухгалтерский учет операций по строительству у подрядчика

Для того, чтобы разобраться в особенностях ведения учета в строительной компании, рассмотрим пример отражения полного цикла строительных операций.

- 1 этап: себестоимость — 1 894 000 руб., стоимость — 3 218 000 руб.;

- 2 этап: себестоимость — 1 904 000 руб., стоимость — 3 512 000 руб.

ООО «Инвест Сервис» получает право собственности на объект строительства с момента его сдачи в эксплуатацию.

В учете у строительной компании «Монолит» данные операции были отражены таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 51 | 62/1 | Зачислена предоплата 1 этапа работ (3 218 000 руб. * 80%) | 2 547 400 руб. | Банковская выписка |

| 62/1 | 68/2 | Начислен НДС от суммы аванса (2 547 400 руб. * 18 / 118) | 392 705 руб. | Банковская выписка |

| 46 | 90/1 | Сдан 1 этап работ | 3 218 000 руб. | Акт выполненных работ |

| 90/3 | 68/1 | Начислен НДС от стоимости фактически выполненных работ (3 218 000 руб. * 18 / 118) | 490 881 руб. | Акт выполненных работ |

| 68/1 | 62/1 | Восстановлен НДС от суммы аванса 1 этапа | 392 705 руб. | Счет-фактура |

| 90/2 | 20 | Учтена себестоимость 1 этапа работ | 1 894 000 руб. | Калькуляция себестоимости |

| 90/9 | 99 | Определен финансовый результат от выполнения 1 этапа работ (3 218 000 руб. — 490 881 руб. — 1 894 000 руб.) | 833 119 руб. | Оборотно-сальдовая ведомость |

| 51 | 62/1 | Зачислена предоплата 2 этапа работ (3 512 000 руб. * 80%) | 2 809 600 руб. | Банковская выписка |

| 62/1 | 68/2 | Начислен НДС от суммы аванса (2 809 600 руб. * 18 / 118) | 428 583 руб. | Банковская выписка |

| 62 | 46 | Списана стоимость 1 этапа работ | 3 218 000 руб. | Акт выполненных работ |

| 62 | 90/1 | Отражена сумма выручки от выполнения 2 этапа работ | 3 512 000 руб. | Акт выполненных работ |

| 90/3 | 68 | Начислен НДС от суммы фактически выполненных работ (3 512 000 руб. * 18 / 118) | 535 729 руб. | Акт выполненных работ |

| 68 | 62/1 | Восстановлен НДС от суммы аванса 2 этапа | 428 583 руб. | Счет-фактура |

| 90/2 | 20 | Учтена себестоимость 2 этапа работ | 1 904 000 руб. | Калькуляция себестоимости |

| 90/9 | 99 | Отражен финансовый результат (3 512 000 руб. — 535 729 руб. — 1 904 000 руб.) | 1 072 271 руб. | Оборотно-сальдовая ведомость |

| 62/1 | 62 | Зачтена сумма полученного аванса (2 547 400 руб. +2 809 600 руб.) | 5 357 000 руб. | Банковская выписка |

Бухгалтерский учет у заказчика

В случае если строительная компания обращается к услугам сторонних организаций, то она автоматически становится заказчиком. В данном варианте бухучет ведется с формированием затрат по счету 8. Ведение бухучета в данном случае не предусматривает отображение затрат на СМР и покупку оборудования, документ не содержит информацию о стоимости строительных материалов и данные об оплате услуг.

Начисление НДС и принятие его к вычету по СМР хозспособом

Строительно-монтажные работы (СМР), выполненные хозяйственным способом для собственного потребления, облагаются НДС (пп. 3 п. 1 ст. 146 НК РФ).

- Начисление НДС на СМР выполненные собственными силами для собственных нужд

- Принятие НДС к вычету по СМР

Налогообложение в строительстве

Ведение налогового учета в строительстве позволяет создать и обобщить информацию, которая позволит определить налоговую базу на основе данных первичной документации. Цели преследуются следующие: формирование достоверной информации, обеспечение контроля полноты и правильности исчислений для последующей уплаты в бюджет.

Основные принципы налогообложения в строительстве – экономическая обоснованность расходов и их документальное обоснование. Налогообложение в строительстве должно быть составлено таким образом, чтобы информация давала понять следующие нюансы:

- способы определения доходов и расходов;

- алгоритмы формирования налогооблагаемых баз;

- задействованные методы формирования резервов;

- способы временного распределения расходов;

- механизмы переноса части расходов на последующие периоды;

- формирование других налоговых параметров.

Деятельность строительных организаций осуществляется в соответствии с действующим налоговым законодательством. Нормативные документы содержат положения, учитывающие специфику строительной деятельности.

В налог на прибыль не входят расходы на приобретение амортизируемого имущества, расходы на модернизацию и техническое перевооружение объекта. Налог на прибыль не исчисляется в случае проведения дополнительных работ по восстановлению объекта.

Суммы, сэкономленные в ходе проведения строительных работ, облагаются налогом на прибыль как внереализационный доход. Учет ведется как прямых, так и косвенных расходов компании. Заказчик самостоятельно определяет перечень расходуемых средств, связанных с оказанием услуг и порядок их распределения. Результат в обязательном порядке фиксируется в налоговой учетной политике предприятия.

Учет основного и вспомогательного производства

Автоматизирован расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством, учет переработки давальческого сырья, учет спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей. В течение месяца учет выпущенной готовой продукции ведется по плановой себестоимости. В конце месяца рассчитывается фактическая себестоимость выпущенной продукции и оказанных услуг.

Ввод в эксплуатацию ОС

Объекты недвижимости, пригодные к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности, и учитываются по первоначальной стоимости на отдельном субсчете к счету учета ОС (п. 52 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п. 7 ПБУ 6/01).

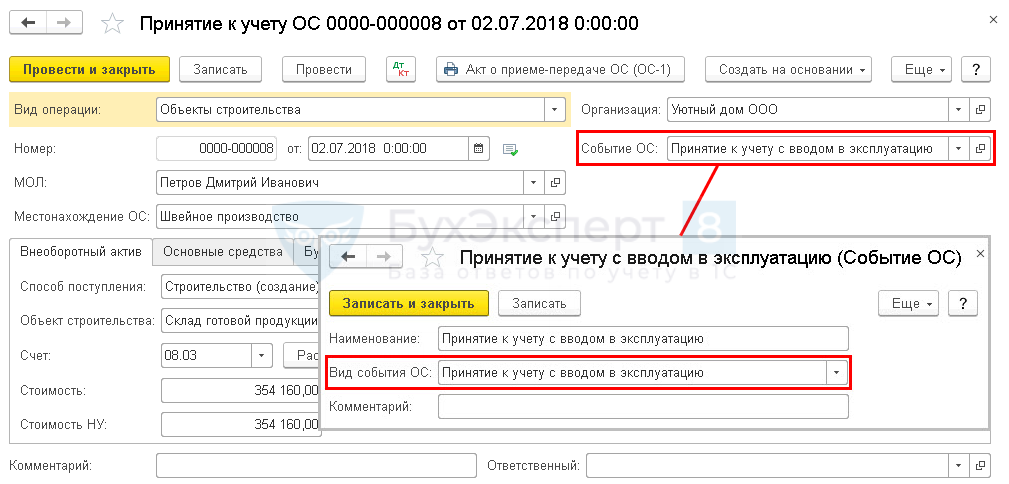

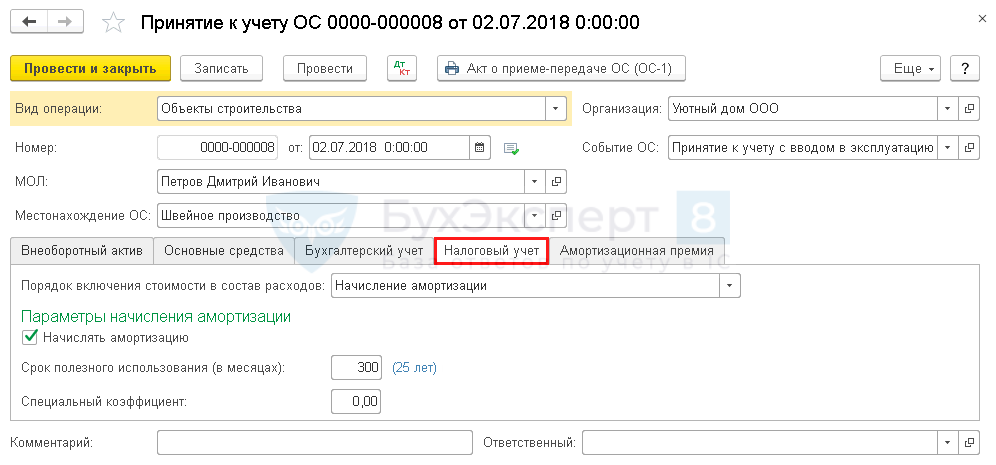

Ввод в эксплуатацию построенного объекта ОС оформите документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА – Поступление основных средств — Принятие к учету ОС .

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица ;

- Местонахождение ОС — подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС . При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

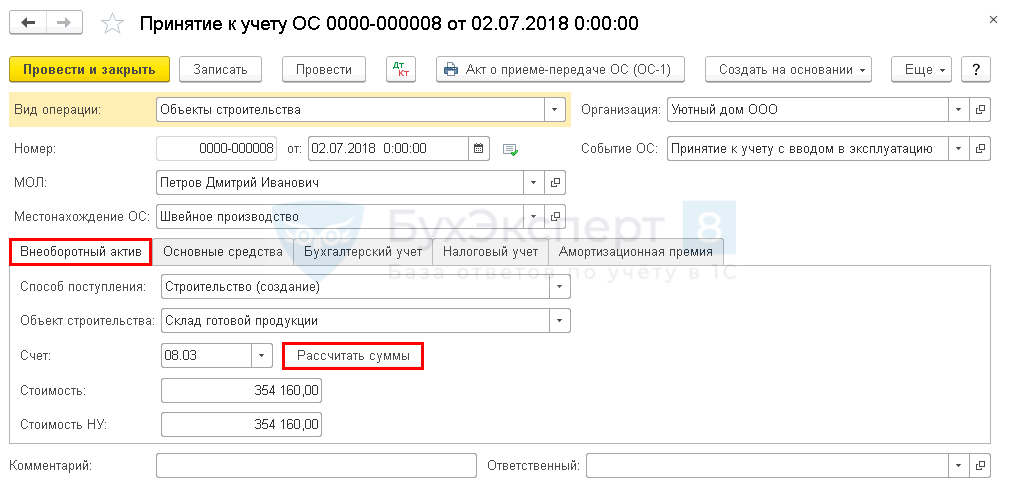

На вкладке Внеоборотный актив укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления — Строительство (создание);

- Объект строительства — созданное ОС, вводимое в эксплуатацию. Выбирается из справочника Объекты строительства ;

- Счет — 08.03, т. е. счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать автоматически заполните суммы в полях Стоимость и Стоимость НУ .

В данных полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства .

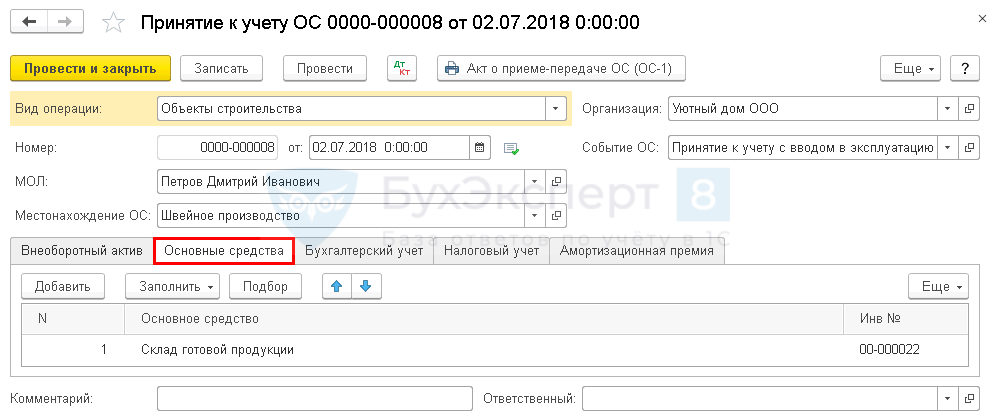

На вкладке Основные средства выберите вводимые в эксплуатацию ОС из справочника Основные средства . В карточке объекта ОС должны быть заполнены следующие данные: PDF

Стоимость ОС в БУ погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Дата регистрации права собственности на объекты недвижимости не влияет на начало начисления амортизации. Амортизация по объекту недвижимости, право собственности на которое не зарегистрировано, начисляется в обычном порядке после ввода в эксплуатацию (п. 4 ст.

259 НК РФ).

Узнать подробнее Амортизация ОС

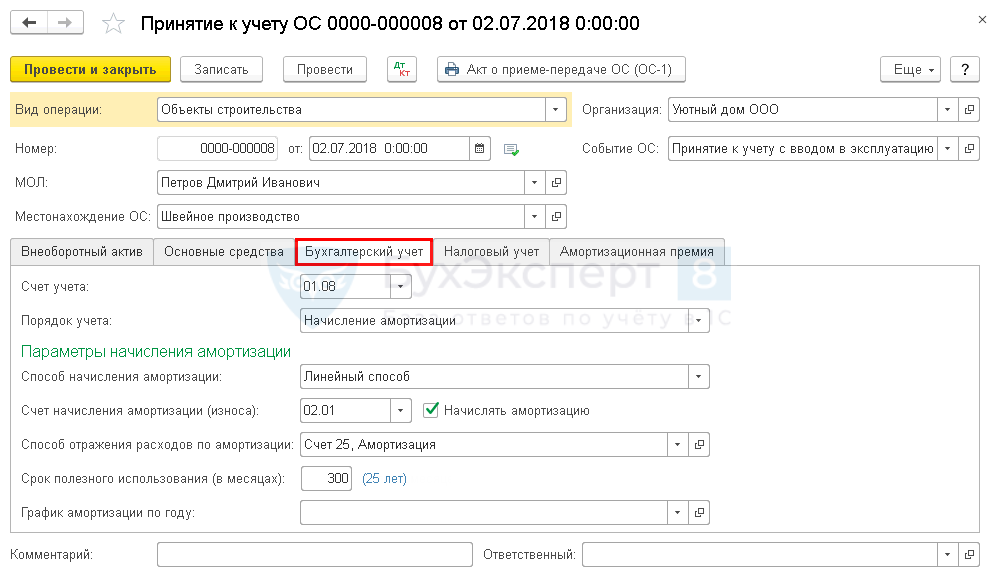

На вкладке Бухгалтерский учет укажите:

- Счет учета — 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов ;

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы ОС.

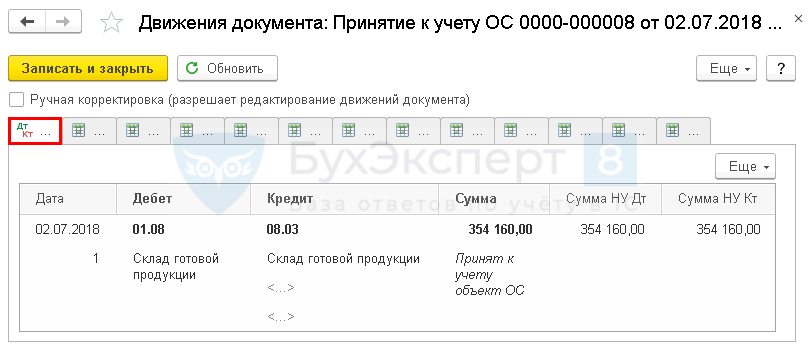

Проводки по документу

Документ формирует проводку:

- Дт 01.08 Кт 08.03 — принятие к учету ОС, права собственности по которому еще не зарегистрированы.

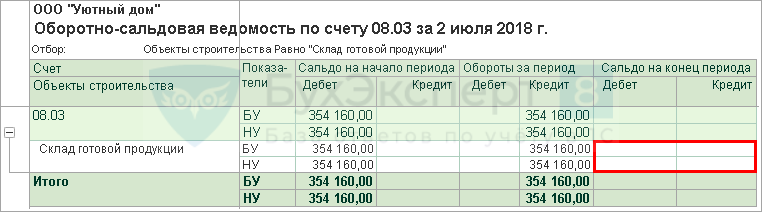

Для проверки первоначальной стоимости ОС можно сформировать отчет Оборотно-сальдовая ведомость по счету 08.03 на дату ввода в эксплуатацию ОС.

Отсутствие сальдо по счету 08.03 «Строительство объектов основных средств» означает, что первоначальная стоимость ОС сформирована верно на всю сумму затрат по созданию ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Бланк Акт о приеме-передаче зданий (сооружений) по форме ОС-1а можно распечатать по кнопке Акт о приеме-передачи ОС (ОС-1) документа Принятие к учету ОС .

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники – ОС и НМА – Основные средства ). PDF

Программа «БИТ.СТРОИТЕЛЬСТВО»

Программа «БИТ.СТРОИТЕЛЬСТВО» служит для автоматизации задач всех подразделений строительной компании. Программа позволяет вести оперативную и достоверную отчетность по объектам. Программа «БИТ.СТРОИТЕЛЬСТВО» позволяет:

- выполнять расчет зарплат рабочих по каждому объекту;

- управлять финансовыми потоками, консолидировать, вести управленческий учет;

- вести бухучет подрядных организаций и заказчиков-застройщиков;

- автоматизировать работу отделов снабжения;

- систематизировать работу подразделений продаж;

- автоматизировать процессы управления строительными машинами и механизмами.

Система «БИТ.СТРОИТЕЛЬСТВО» отличается модульной архитектурой. Каждый модуль предназначен для решения конкретной задачи в отрасли. Программа включает несколько автоматизированных систем, в нее вошли комплексные решения для заказчиков, подрядчиков, сотрудников отдела снабжения, прорабов, бухгалтеров и т.д. Выбор модуля линейки осуществляется заказчиком в зависимости от поставленных целей и задач.

Источник: pd-4.ru

Особенности бухгалтерского учета у застройщика и подрядчика

Контрольная работа является одним из этапов изучения курса «Бухгалтерский учет в строительстве». Целью выполнения контрольной работы является изучение и закрепление на практических примерах особенностей бухгалтерского учета у застройщика и подрядчика. Контрольная работа предусматривает решение отдельных задач. Они включают составление бухгалтерских проводок, определение оснований для их составления, заполнение отдельных бухгалтерских счетов по упрощенной форме.

первичные документы, оформленные в соответствии с установленным порядком;

расчеты, которые бухгалтер производит согласно действующему законодательству (расчет амортизации основных средств, расчет ЕСН, и т.д.).

Исходные данные. Организация А заключила договор с организацией Б (подрядчиком) на строительство склада запасных частей на сумму 1 100 000рублей.

Организация Б выполнила работы по строительству склада. Списаны материалы на строительные работы на сумму 610 000рублей. Начислена заработная плата строительным рабочим в размере 400 000рублей.

По окончании строительных работ организация А и Б подписали акт приемки выполненных работ по строительству склада запасных частей.

В бухгалтерском учете организации Б отразить финансовый результат от выполнения строительных работ и списание их фактической себестоимости.

В бухгалтерском учете организации А отразить выполнение работ по строительству склада подрядной организацией и введение склада в эксплуатацию (принятие к учету в качестве основного средства).

Источник: studwood.net

Бухгалтерский учет строительных организаций

Подрядчиками в строительстве выступают предприниматели или компании, работающие на договорной основе по подряду либо госконтракту, заключаемому с предприятиями-заказчиками. В структуре подрядных работ присутствуют строительные, реконструкционные, монтажные, ремонтные и другие работы, предусмотренные соответствующими соглашениями и законодательной правовой базой (ст. 740-757 ГК РФ).

Подобный договор может рассматривать как выполнение генподрядчиком всех условий лично, так и привлечение субподрядчика. Бухгалтерский учет в строительстве достаточно трудоемкий, имеющий немало сложных моментов, процесс. Мы представим примеры, демонстрирующие основные этапы строительных работ, учетное сопровождение операций подрядчика и бухучет в строительной организации заказчика.

Бухучет в строительстве у подрядчика: особенности

Нормативную базу, определяющую бухгалтерский учет в строительстве, формирование доходов, затрат и результатов деятельности у предприятия-подрядчика, в основном, составляют ПБУ 9/99, ПБУ 10/99, ПБУ 2/94, ПБУ по учету инвестиций.

Прием законченных работ осуществляется заказчиком по актам ф. КС-2, содержащим весь объем затрат: СМР, материалов, трудозатрат, работы механизмов и др. Исходя из данных акта ф. КС-2, подписанного сторонами, оформляется справка ф. КС-3, представляющая расчет стоимости работ. В соответствии с заключенным соглашением приниматься может объект полностью или поэтапно. В связи с этими особенностями несколько меняется и бухучет в строительстве.

При предусмотренной условиями договора поэтапной сдаче отдельных работ, реализация объекта отсутствует, как это бывает при сдаче целого объекта. Определяют величину дохода подрядчика, применяя счет 46 «Выполненные этапы по незавершенному производству».

Использование этого счета считают наиболее удобным, если выполняются долгосрочные заказы и расчеты с заказчиком производятся за каждый отдельный этап. Это не приводит к поступлению средств или возникновению задолженности при отражении стоимости этапа объекта по кредиту сч. 90 «Продажи». Счет 46 в этих случаях, корреспондируясь с кредитом сч. 90, указывает на незавершенность реализации.

Бухучет в строительстве при поэтапной сдаче не принимает к зачету и полученную предоплату: прибыль на сч. 99 «Прибыли и убытки» не приводит к возникновению обязательств подрядчика по уплате налогов. По завершении СМР по объекту или соглашению в целом проводится закрытие сч. 46 и определение результата.

Бухучет в строительстве: формирование затрат на производство СМР

Отнесение затрат на производство проводят по элементам, используемым в учете строительных компаний: материалы, зарплата, работа механизмов, накладные расходы.

Производственные затраты аккумулируются в дебете сч. № 20, корреспондируясь с кредитом счетов:

• 10 «Материалы» — на стоимость запасов, стройматериалов, конструкций;

• 23 «Вспомогательные производства» — на сумму услуг от подсобных производств;

• 60 «Расчеты с поставщиками» — на стоимость услуг, оказанных организациями, в т.ч. ресурсопоставляющими. Например, учитываются поступление и расход воды на производственные нужды при строительстве.

Отдельный субсчет сч. 20 «Выполнение строительных работ субподрядчиками» открывают для учета генподрядчиком сметной стоимости работ, принятых от субподрядной организации до сдачи заказчику, и не входящей в затраты генподрядчика.

Введение бухгалтерского учета в строительстве у подрядчика: пример

Компания «Подрядчик» подписала договор на производство СМР со сдачей работ 2-мя отдельными этапами. Стоимость работ 1-го этапа — 2000 тыс. руб., 2-го — 2400 тыс. руб.

Заказчик производит предоплату для приобретения стройматериалов в счет будущих работ в размере 90% от сметной стоимости СМР.

Начало работ – апрель 2015, поступила предоплата 1 800 000 руб.

В мае завершен 1-й этап работ, составлен акт ф. КС-2, подсчитана себестоимость работ —

В июне перечислена предоплата – 2 160 000 руб., начат 2-й этап работ. Объект закончен и сдан заказчику в июле, себестоимость 2-го этапа работ – 1980 тыс. руб.

Проводки в строительстве компании «Подрядчик»:

Бухучет в строительной организации

выполнен 1-й этап работ

восстановлен НДС с суммы предоплаты

списана себестоимость 1-го этапа работ

прибыль от сдачи 1-го этапа работ

предоплата на 2-й этап работ

НДС на предоплату

списана стоимость 1-го этапа работ

восстановлен НДС с предоплаты

списаны затраты 2-го этапа работ

прибыль от 2-го этапа исполненных работ

Зачтена сумма полученной предоплаты

Хотя в реальной жизни бухучет в строительстве у подрядчика более сложен, но представленный пример демонстрирует основные бухгалтерские записи.

Бухучет заказчика застройщика

Подрядчик отвечает за ведение бухгалтерского учета в строительстве, а застройщик осуществляет контроль за ходом работ и организует формирование учетной информации по НЗП, завершенным проектам, авансам и конечным результатам.

Застройщик, получающий от инвесторов (предприятий и частных лиц) средства на строительство, аккумулирует их по кредиту сч. 86 «Целевое финансирование». Расходование целевых поступлений отражается по дебету сч. 86, корреспондируясь со счетами затрат, идущих на оплату подрядных работ. Экономия от реализации проекта является налогооблагаемым доходом застройщика, а затраты на строительство входят в стоимость возведенного объекта. Как осуществляется бухучет заказчика застройщика, рассмотрим на примере:

Заказчику на возведение дома перечислено 10 млн. руб. В эту сумму входит 500 тыс.руб. (в т.ч. 100 тыс. руб. из сметной прибыли), выделенных на статью «Содержание службы застройщика».

Стоимость выстроенного дома составила 9,5 млн руб. В нее входят фактические затраты по содержанию службы заказчика – 400 тыс. руб. с учетом 100 тыс. руб. из плановой прибыли. Экономия составила 500 тыс. руб. Эта сумма по условиям соглашения делится между инвестором и застройщиком напополам. Облагаемый доход застройщика составил 350 тыс. руб. (500 тыс. руб. / 2 + 100 тыс. руб.).

Размер средств на исполнение функций заказчика оговаривается в соглашении и может представлять собой фиксированную сумму, расчет или процент от освоения капвложений. Но независимо от метода определения размера вознаграждения подобная плата считается выручкой, отражается в бухучете у застройщика и облагается НДС и налогом на прибыль.

Особенности бухгалтерского учета и налогообложения у подрядчика

02. 10. 2017 | Buhscheta.ru

Договор подряда – это договор, по которому одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы.

Гражданский кодекс РФ определяет перечень работ, выполняемых по договору подряда, который включает в себя:

а) изготовление вещи;

б) переработку (обработку) вещи;

в) выполнение другой работы с передачей ее результата заказчику. По договору подряда, заключенному на изготовление вещи, подрядчик передает права на нее заказчику.

Положение по бухгалтерскому учету ПБУ 2/2008 «Учет договоров строительного подряда» ((далее — ПБУ 2/2008), утвержденное Приказом Министерства финансов Российской Федерации от 24 октября 2008 г. № 116н регулирует особенности порядка формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности информации о доходах, расходах и финансовых результатах организациями (за исключением кредитных организаций и государственных (муниципальных) учреждений), являющимися юридическими лицами по законодательству Российской Федерации и выступающими в качестве подрядчиков либо в качестве субподрядчиков в договорах строительного подряда, длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы.

Договоры подряда, подпадающие под действие ПБУ 2/2008, включают в себя следующие договоры:

- строительного подряда;

- оказания услуг в области архитектуры;

- инженерно-технического проектирования в строительстве;

- иных услуг, неразрывно связанных со строящимся объектом;

- на выполнение работ по восстановлению зданий, сооружений, судов;

- по ликвидации (разборке) зданий, сооружений, судов, включая связанное с ней восстановление окружающей среды.

Подрядчик может выбрать один из способов ведения бухгалтерского учета.

Первый способ, когда затраты складывается по объектам учета в период с начала исполнения договора на строительство до времени его завершения (окончательного расчета по законченному объекту строительства и передачи его застройщику).

Второй способ, когда затраты по отдельным выполненным конструктивным элементам или этапам работ в случае определения по ним финансового результата до сдачи заказчику объекта строительства учитываются в составе незавершенного производства по договорной стоимости.

Затраты на производство строительных работ группируются по статьям расходов: материалы; расходы на оплату труда рабочих; расходы по эксплуатации строительных машин и механизмов; накладные расходы.

Затратах организации на выполнение строительно-монтажных работ отражаются на счетах 20, 21Счет 21 — Полуфабрикаты собственного производства (Активные) , 22, 23Счет 23 — Вспомогательные производства (Активные) , 24, 25Счет 25 — Общепроизводственные расходы (Активные) , 26Счет 26 — Общехозяйственные расходы (Активные) , 27, 28Счет 28 — Брак в производстве (Активно-пассивные) , 29Счет 29 — Обслуживающие производства и хозяйства (Активные) бухгалтерского учета.

Счет 20 «Основное производство» используется для учета затрат по выполнению строительно-монтажных работ. По дебету счета 20 отражаются прямые расходы организации в корреспонденции с кредитом соответствующих счетов:

10 «Материалы» — на стоимость материалов, конструкций и изделий, использованных при производстве работ;

23 «Вспомогательные производства» — на стоимость услуг, оказанных собственными подсобно-вспомогательными производствами организации;

25 «Общепроизводственные расходы» — на стоимость расходов по содержанию и эксплуатации строительных машин и механизмов;

70 «Расчеты с персоналом по оплате труда» — на суммы по оплате труда рабочих, занятых на строительно-монтажных работах;

60 «Расчеты с поставщиками и подрядчиками» — на стоимость услуг, связанных с производством работ, и др.

Косвенные (накладные) расходы, связанные с управлением и обслуживанием строительного производства, списываются на счет 20 с кредита счета 26Счет 26 — Общехозяйственные расходы (Активные) «Общехозяйственные расходы» или на счет 90-2Счет 90-2 — Себестоимость продаж (Активно-пассивные) в зависимости от выбранной учетной политики.

Потери от брака во время производства работ, а также затраты по устранению недостатков, обнаруженных в течение периода гарантийной эксплуатации объекта, списываются со счета 28Счет 28 — Брак в производстве (Активно-пассивные) «Брак в производстве».

При ведении счета 20 к нему открываются соответствующие субсчета, и, как правило, стоимость работ, выполненных субподрядными организациями, учитывается на отдельном субсчете счета 20. При сдаче работ по мере всего выполнения объема работ учет договора подряда у подрядчика рассматривает затраты по договору в течение всего срока договора. В момент приемки выполненных работ заказчиком накопленные затраты списываются со счета 20 «Основное производство» в дебет счета 90Счет 90 — Продажи (Активно-пассивные) «Продажи» .а Одновременно по кредиту счета 90Счет 90 — Продажи (Активно-пассивные) «Продажи» отражается договорная стоимость выполненных работ.

Все фактически произведенных расходов, связанных с производством подрядных работ, выполняемых им согласно договору на строительство образуют затраты подрядчика. Затраты формируются по объектам учета, начиная с периода действия договора на строительство и до времени его завершения, т. е. до окончательного расчета по законченному объекту строительства и сдачи его застройщику. При этом затраты учитываются у подрядчика нарастающим итогом как незавершенное производство, а промежуточная оплата – как авансы, полученные до полного завершения работ по договору на объекте строительства.

В затратах подрядчика отражаются расходы по образованию резервов на покрытие предвиденных расходов и потерь, связанных с организацией и производством подрядных работ. Непредвиденные расходы и потери могут возникнуть на стадии производства работ, а также после их завершении и сдаче застройщику. В случае, если указанные расходы могут быть достоверно оценены создаются резервы на покрытие предвиденных расходов.

Подрядная строительная организация осуществляет налоговые вычеты по НДС в общем порядке. Налоговые вычеты при выполнении строительных работ у подрядчика производятся по материально-производственным запасам, использованным при производстве работ.

Сумма НДС, предъявленного поставщиком материально-производственных запасов, принимается к вычету после оприходования материалов при наличии счет-фактуры. Таким образом, задействуется счет 10Счет 10 — Материалы (Активные) «Материалы», а на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» выделяется НДС.

В том случае, когда подрядная строительная организация использует материалы поставки заказчика на давальческих условиях (без перехода права собственности на материалы к подрядчику) для выполнения строительно-монтажных работ, то в этом случае при передаче заказчиком материальных ценностей на давальческих условиях подрядной организации для строительства объекта стоимость таких материальных ценностей в объем выполненных работ, облагаемый НДС, у подрядчика не включается. При этом заказчик при наличии счета-фактуры сможет принять к вычету НДС по таким материалам после того, как они будут оприходованы.

Основные проводки по договору подряда у подрядчика следующие:

Дебет 51Счет 51 — Расчетные счета (Активные) Кредит 62Счет 62 — Расчеты с покупателями и заказчиками (Активно-пассивные)

— получен аванс от заказчика на проведение работ

Дебет 62Счет 62 — Расчеты с покупателями и заказчиками (Активно-пассивные) Кредит 68

— начислен НДС с полученного аванса

Кредит 10Счет 10 — Материалы (Активные) (60, 70Счет 70 — Расчеты с персоналом по оплате труда (Активно-пассивные) , 69Счет 69 — Расчеты по социальному страхованию и обеспечению (Пассивные) и др.)

— отражены затраты по выполнению договора в течение всего срока выполнения работ

Дебет 62Счет 62 — Расчеты с покупателями и заказчиками (Активно-пассивные) Кредит 90Счет 90 — Продажи (Активно-пассивные)

— отражена стоимость выполненных работ

Дебет 90Счет 90 — Продажи (Активно-пассивные) Кредит 68

— начислен НДС от стоимости реализованного объекта

Дебет 90Счет 90 — Продажи (Активно-пассивные) Кредит 20

— списаны затраты, связанные с выполнением работ по договору подряда

Дебет 62Счет 62 — Расчеты с покупателями и заказчиками (Активно-пассивные) Кредит 62Счет 62 — Расчеты с покупателями и заказчиками (Активно-пассивные)

— зачтена сумма полученного аванса

Дебет 68 Кредит 62Счет 62 — Расчеты с покупателями и заказчиками (Активно-пассивные)

— восстановлен НДС, уплаченный с аванса

В настоящее время, строительный бизнес развивается с космической скоростью. Появляются новые технологии, материалы. Обладая хорошими знаниями в данном направлении, можно создать вполне успешный бизнес. Вариантов развития Вашего начинания довольно много. Выбрав более подходящий для Вас, необходимо учитывать все нюансы, чтобы не потерять вложенные деньги.

Большинство предпринимателей как раз это и отпугивает. Так на что же стоит обратить внимание, чтобы бизнес не попал в разряд убыточных? Ответ прост: Учет затрат строительства. Если с умом контролировать затраты строительства, потраченные суммы не только окупятся, но и обернутся хорошей прибылью.

Какова идея учета расходов в строительстве?

Только строительная организация зарегистрирована, как юридическое лицо, начинается процесс управления. Управленческие решения могут приниматься руководителями только тогда, когда есть данные, которые получены в ходе работы. Результатом должен быть анализ всех принятых решений по тому, или иному вопросу. Удобнее всего проводить контроль принятых решений используя показатели. Они могут быть выражены, как в числовом выражении, так и процентом соотношении.

Можно сделать вывод, что грамотное управление возможно только тогда, когда все данные достоверные. Для создания общей картины, важно учитывать не только общие сведения, но и информацию о работе всех подразделений.

В условиях современного мира, чтобы компания была успешной, важно правильно принимать решения. Но это не может быть достигнуто без планирования, анализа и контроля. Учет расходов в строительстве используя технологии Финоко – это тот метод, который позволяет все это объединить.

Особенность учета затрат в строительстве

Особенность учета затрат в строительстве заключается в том, что направление само по себе является не простым. К примеру, каждый проект в компании имеет свою продолжительность, или процесс стройки является очень уникальным. Также учитывается то, что каждый проект проходит не одну стадию согласования и обязательно должна быть смета. Именно смета является началом любой стройки. И таких моментов в этом виде бизнеса очень много.

По статистике в РФ на каждого директора приходится по 2.4 юридических лица. Причин тому очень много: работа в различных налоговых субъектах, различная структура собственности на активы, стремление сократить налоговые платежи и многое другое. Вести сводный учет затрат подрядчика и посчитать реальную прибыль объекта строительства в таком случает становиться не просто.

Нет никакой тайны в том, что вести учет расходов в строительстве нужно. При отсутствии данного учета организация автоматически получает высокий риск стать неплатежеспособной. В результате таких действий банкротство не за горами.

Задачи учета затрат подрядчика

Главной задачей является обеспечение руководителей строительной фирмы всеми необходимыми данными, для принятия правильных решений. Решения могут быть приняты в ходе:

- планирования расходной части на определенный период времени;

- планирование расходов, их анализ и контроль над исполнением;

- готовые отчеты помогут выявить сильные и слабые стороны бизнеса. Эти данные могут быть только по Вашему предприятию, так и сравнительный анализ с конкурентами.

Контроль затрат в строительстве должен обязательно включать в себя:

- смету;

- учет и работу с договорами. Это касается, как заказчиков, так и подрядчиков, поставщиков товаров и услуг;

- план-график. Он отвечает за своевременность, анализ и контроль над издержками предприятия. То есть, позволяет не пропустить срок той, или иной оплаты. Обеспечивает отслеживание сроков и количества выполняемых работ.

Веб-сервис ФИНОКО, на основании многолетнего опыта, подготовил автоматизированную систему управленческого учета в строительстве. Которая непосредственно включает в себя учет расходов в строительстве. Готова модель, позволяет быстро и четко получать данные для ведения, анализа и контроля над расходной частью предприятия. Такой учет можно легко вести, как по одному объекту, так и по всем одновременно. Готовый эталон включает в себя:

- сводный и операционный отчеты. Это касается, как одного объекта, так и нескольких;

- общий отчет предназначен, для управления коммерческими тратами;

- отчет сводный по материалам, которые используются в процессе строительства и др.

Управленческий учет в строительстве дает возможность формировать план работы фирмы. К примеру, сколько нам понадобится в запланированном периоде времени материалов, и сколько мы затратим на них. Какие обязательства необходимо выполнить, и какие траты компания должна совершить за весь период.

Учет расходов в строительстве. С чего начать?

С чего начинается стройка? Не с закладки фундамента, гораздо раньше. Оно не может быть начато, если нет понимания, какие траты необходимо совершить. Болезненная тема данного направления – не правильный учет в строительстве. Отсюда мы получаем нехватку денежных средств на покрытие всех расходов.

Поэтому учет расходов в строительстве, необходимо начинать с составления сметы.

Смета – это документ, утвержденный между заказчиком и исполнителем. В ней содержится перечень работ, которые необходимо выполнить. Определить какие материалы нужны, в каком количестве и в какой период. Выявить конечную стоимость объекта. Чтобы было проще работать с документом, желательно разбить всю информацию на временные этапы.

Составить план-график. К примеру, в какой срок необходимо провести платеж, или до какого числа нужно завершить определенный этап строительства. Все сметы могут отличаться друг от друга. Но суть они должны нести одну.

Учет затрат подрядчика производить проще, если смета составлена правильно. Исходя из плана-графика, мы будем знать обо всех предстоящих тратах и поступлениях. Соответственно, контроль осуществлять легче.

Для чего нужен контроль расходов в строительстве?

Стройка — это длительный процесс, имеющая несколько производственных циклов. Разнообразие работ, многообразие объектов различной сложности. Одной из задач строительной компании является контроль расходов. Если упустить контроль расходов в строительстве, то предприятие может столкнуться с серьезными трудностями.

Основная проблема заключается в том, что нам необходимо получить конечный финансовый результат всего объекта. При этом обладать информацией о финансовом результате каждого месяца. На эти вопросы как раз отвечает учет расходов в строительстве.

В соответствие с рекомендациями необходимо вести контроль расходов в строительстве по прямым и косвенным тратам. Но не стоит забывать, что выбор метода учета затрат в строительстве должен быть обоснован технологическим процессом и зависит от вида деятельности.

Исходя из полученной информации, можно проводить полный анализ, регулировать и контролировать все траты. В результате не составит труда оперативно принять меры и исправить ситуацию. От того, насколько тщательно мы ведем учет затрат подрядчика, зависит успех фирмы. При проведении анализа учета затрат в строительстве за определенный промежуток времени, мы сразу выявим, по какой статье идет перерасход и по какой причине.

Контроль затрат строительства по прямым затратам.

Прямые издержки в строительстве – это одна из главных составляющих частей сметной стоимости. В них включены все траты, которые необходимо совершить на строительные работы, также неизбежные ожидаемые расходы. Учет расходов по прямым издержкам необходимо вести по следующим статьям:

Заработная плата

Здесь отражаются все траты на оплату труда сотрудников, которые задействованы в процессе строительства:

- Производственные рабочие;

- Рабочие, которые занимаются перемещением оборудования и материалов на территории объекта строительства.

При расчете заработной платы необходимо отталкиваться от времени за выполнением каждого вида работ. На помощь могут прийти методические сборники, где указаны способы расчета, нормы и расценки.

Затраты на эксплуатацию транспорта и материалов

- Амортизация;

- Стоимость электроэнергии и ГСМ, вспомогательных материалов;

- Оплата труда рабочих, которые занимаются обслуживанием строительных машин.

Единицей оценки работы транспорта является моточас. В общее время включаем переезд с объекта на объект, ремонтные работы на замену запасных частей, оплачиваемые технологические перерывы.

Формирование стоимости одного моточаса осуществляется благодаря следующим критериям:

- стоимость ремонта;

- амортизация единицы техники;

- цена деталей;

- ГСМ;

- траты на транспортировку и др.

Расходы на эксплуатацию транспорта могут меняться исходя из многих факторов: погодные условия, состояние дорог, габариты груза и т. д.

К прямым издержкам в строительстве можно отнести издержки по устранению неполадок в процессе работы. К ним можно отнести расходы на гарантийное обслуживание и ремонт.

Материалы

Материалы — это факторы формирования себестоимости строящихся зданий и сооружений. Все расходы осуществляются по мере выполнения определенных работ. Ошибки в учете затрат в строительстве по материалам, могут повлиять на итог работы в целом. В результате увеличивается риск по недоплатам, переплатам.

В данную статью включены все издержки на материалы, полуфабрикаты, конструкции. А также, расходы на заготовку, доставку и хранение. Сюда же входит цена самих материалов и сырья.

Издержки могут быть выполнены по мере выполнения определенных работ, или совершены заранее.

Чтобы правильно определить стоимость материалов, необходимо знать стоимость каждой единицы. Так же, важен расход, отдельно для каждого вида работ.

Прочие прямые издержки

Так же, как и другие расходы, перечень может изменяться, исходя из специфики деятельности. В процессе учета затрат в строительстве по прочим прямым расходам включены:

Учет по косвенным расходам

Полная противоположность прямых издержек в строительстве — это косвенные. Они напрямую не зависят на определение стоимости объекта. Учет ихдержек по косвенным расходам необходимо вести по следующим статьям:

Общепроизводственные расходы

Это издержки по обслуживанию основных и вспомогательных производств.

К такому виду относят стоимость услуг, потребляемых основным производством:

- Услуги по выработке электроэнергии;

- Услуги по выработке тепловой энергии и др.

К какому выводу мы можем прийти, проводя учет затрат в строительстве по косвенным расходам? Это не так уж важно. Если разделяете это мнение, то вы уже загнали себя в угол. Не обращая внимания на величину таких расходов, мы медленными шагами можем привести компанию к серьезным проблемам.

Основная цель учета затрат в строительстве — это предоставление полной информации и финансовом положении компании. Правильно организованный учет затрат подрядчика, позволяет обладать информацией по всем издержкам в процессе стройки, для проведения дальнейшего анализа. Проще говоря, такой Контроль расходов в строительстве позволяет эффективно управлять и координировать работу.

Планирование затрат в строительстве

Планирование расходов в строительстве – это очень важная часть управленческого учета в строительстве. Не уделяя должного внимая данному разделу, можно и не начинать процесс строительства вообще. Планирование издержек в строительстве оказывает большое влияние на весь управленческий процесс в целом.

Планирование и контроль затрат подряжчика делится на:

- комплексные;

- специализированные;

- перспективные;

- оперативные;

- стратегические;

- тактические;

- локальные;

- глобальные.

Планирование издержек в строительстве решает вопросы:

- целесообразно ли используются все материальные и технически ресурсы строительной фирмы;

- анализирует рынок и позволяет планировать, исходя из имеющихся условий;

- дает четкую картину, что позволяет всем подразделениям вести оперативную работу;

- увеличивает эффект от применения всех данных на прогнозируемый период времени;

- упрощает и систематизирует контроль над деятельностью предприятия.

Планирование расходов в строительстве стоит осуществлять на строго определенный период времени. Это связано с ситуацией на рынке, с ценами на материалы, конкуренцией и прочее. Ввиду достаточно частых изменений, важно быть всегда в курсе дел и планировать деятельность исходя из ситуаций в настоящее время.

Планирование внутрифирменных издержек в строительстве

Главная цель планирования затрат в строительстве — это уменьшение рисков в деятельности строительной организации. Внутрифирменное планирование нацелено на перспективу развития компании, на основании бизнес-плана. Внутрифирменное планирование ресурсов в строительстве может изменяться, если у рынка были какие-то перемены.

Внутрифирменное планирование затрат подрядчика решает задачи:

- выявить экономическое состояние фирмы;

- какие нужно решить вопросы, чтобы все цели и задачи были реализованы.

При данном виде планирования затрат в строительстве, необходимо учитывать:

- состояние рынка и спрос на работы и услуги;

- грамотно ли будут использоваться имеющиеся ресурсы;

- что необходимо предпринять, чтобы получить прибыль и др.

Главные принципы планирования расходов в строительстве

- единство. В данный принцип входит непрерывная взаимосвязь между подразделениями компании. Подразумевается добиться положения, чтобы все отделы сотрудничали, как единое целое, для успешной реализации поставленных задач;

- участие. Если принцип единства учитывал подразделения, то здесь берется за основу каждый сотрудник. Персонал должен понимать, что от него хотят и каким образом это должно быть достигнуто;

- непрерывность. В строительной организации деятельность должна быть непрерывной. То есть достигается одна цель, за ней идет другая. Разрыва быть не должно;

- гибкость. Рыночная ситуация может меняться довольно быстро и неожиданно. Компания должна быть к этому готова и сразу же изменить свой план действий;

- точность. Все планирование должно быть точным по отношению к самой компании. Планы должны быть реальными и выполнимыми.

Планирование и прогнозирование расходов в строительстве на основании сметы

Началом формирования расходов в строительстве является смета. Смета — это планирование предстоящих расходов, которые необходимо совершить для того, чтобы выполнить определенные работы.

Задачи сметы расходов

- планирование платежей в строительстве по всем нюансам проекта;

- информирование подразделений и персонала о поставленных целях;

- управление процессом производства;

- оценка эффективности работы.

Процесс исполнения сметы необходимо контролировать постоянно. Что мы получили, что было задумано. Если есть какие-либо отклонения, срочно нужно принимать меры и стараться избежать подобного в будущем. Конечно, может быть и такое, что планирование затрат в строительстве на основании сметы было составлено не верно.

То есть, не учтены какие-либо факторы, и компания просто не может ее выполнить. Поэтому, если мы определили, что смета может быть недействительной, нужно принимать меры. Но это необходимо делать заблаговременно.

Планирование затрат в строительстве на основании сметы разрабатывается на основании:

- информации о материальных издержках. Тут учитывается необходимое количество ресурсов, для выполнения работ;

- информации о расходах на заработную плату и отчисления;

- амортизация и др.

Решение задач, с помощью планирования затрат в строительстве

Планирование затрат в строительстве позволяет решить следующие задачи:

- конкурентное преимущество. Планирование затрат в строительстве создано именно для того, чтобы понимать, какую цель преследует фирма. Но, к сожалению, из-за частого изменения рыночной ситуации, крупные фирмы редко планируют затраты в строительстве на долгий период времени. Хотя, если рассмотреть с другой точки зрения, то конкурентов в строительном бизнесе много. И только долгосрочное планирование может помочь фирме удержаться на плаву и обойти конкурентов;

- применение имеющихся ресурсов. Планирование затрат в строительстве обязательно должно учитывать то, что имеющиеся ресурсы не должны лежать на складах без дела. Это тоже своего рода экономия;

- решение вопросов. Каждая строительная фирма должна иметь краткосрочные и долгосрочные планы. Любая оценка ситуации на сегодняшний день, это взгляд в будущее. Составлять долгосрочные планы необходимо по принципу: из будущего в настоящее. Бесспорно долгосрочные планы будут неоднократно меняться, но цель уже поставлена, к которой нужно стремиться;

- контроль за выполнением показателей. Планирование затрат в строительстве — это мощнейший организационный момент в развитии. Задачи для выполнения поставлены для всех подразделений и персонала. Руководству остается только контролировать процесс выполнения и своевременного принятия решения, ввиду каких-либо отклонений;

- уменьшение вероятности возникновения рисков. Задачей любой стройки является выполнение строительных работ в установленные сроки и в полном объеме. Но в процессе выполнения работ иногда возникают ситуации, которые могут отодвинуть срок сдачи проекта. Уменьшение рисков — это планирование и анализ того, что может произойти. Какие обстоятельства при возникновении повлияют на сдачу работ, или объекта в целом. Такими событиями могут быть: стихийные бедствия, погодные условия, иные внешние обстоятельства. Если рассматривать экономическую сторону, то это банкротство, не соблюдение условий договора и пр.;

- развитие производства. План деятельности компании идеален? Но он не имеет смысла, если не будет совместных усилий персонала, направленных на его реализацию. Каждый сотрудник должен понимать, что от него требуется. Поэтому, руководству рекомендуется переходить на автоматизированную систему учета, для непрерывного контроля.

Грамотное планирование учета затрат в строительстве помогает улучшить работу компании в целом. Также позволяет оперативно выявить какие-либо отклонения, возникшие в процессе деятельности. Не контролировать расходы — это верный признак того, что Ваша компания может стать неплатежеспособной, что приведет к банкротству. Когда достигнуто соотношение: расходы — продуктивность, можно смело двигаться дальше в развитии строительной компании и не бояться за ее будущее.

В достижении данного соотношения поможет готовая автоматизированная модель: «Управленческий учет в строительстве» для Веб-сервиса «ФИНОКО». Модель позволит вести учет затрат в строительстве без лишних издержек времени. Отчет содержит весь перечень фактических, плановых и прогнозных данных о деятельности предприятия. В результате он является отличным средством достижения успеха в бизнесе.

Строительство является разновидностью производства. В бухгалтерском учете строительного предприятия используется практически тот же набор счетов, что и в бухгалтерском учете производственного предприятия.

Наиболее близкими по бухгалтерскому учету к строительным организациям являются производственные предприятия, которые изготавливают дорогие и сложные изделия по индивидуальным заказам и используют позаказный метод учета затрат и калькулирования, рассмотренный выше. К таким промышленным предприятиям, в частности, относятся судостроительные заводы, выполняющие заказы на строительство уже упоминавшихся кораблей.

Особенности бухгалтерского учета для строительных организаций заключаются в особой терминологии, применяемой в строительных организациях, а также в требованиях обязательного пообъектного учета доходов и расходов строительной организации: бухгалтерский учет строительной организации должен обособленно отражать доходы, расходы, прибыли и убытки по разным объектам строительства, используя для этого субсчета или методы аналитического учета.

Пообъектный учет доходов и расходов в строительстве аналогичен позаказному методу в промышленном производстве.

Операционный цикл строительной организации представляет собой следующую цепочку превращений материальных ценностей: материалы (строительные) – незавершенное строительство – завершенное строительство.

В аналогичной цепочке превращений производственного предприятия вместо незавершенного строительства упоминается незавершенное производство, а вместо завершенного строительства – готовая продукция.

Операционный цикл в строительстве, как правило, продолжительнее операционного цикла обычного производственного предприятия.

Объект строительства определяется на основании договора на строительство. Таким объектом являются отдельное здание или сооружение, совокупность зданий и сооружений, комплекс работ.

Обычно в основе проекта объекта строительства лежит типовая разработка. Тем не менее каждый объект строительства имеет индивидуальные черты.

Договор на строительство (договор строительного подряда) устанавливает обязательства сторон по новому строительству, реконструкции и ремонту зданий и сооружений, а также по производству отдельных видов и комплексов подрядных работ. Договор заключается между организацией, обеспечивающей финансирование строительства, – застройщиком, и организацией, выполняющей подрядные работы для застройщика по договору на строительство, – подрядчиком.

В состав подрядных работ входят строительные и монтажные работы, а также работы по ремонту зданий и сооружений и другие виды работ согласно договору на строительство.

В соответствии с договором на строительство расчеты между застройщиком и подрядчиком могут осуществляться:

• в форме авансов (промежуточных платежей) за выполненные подрядчиком работы на конструктивных элементах или этапах;

• после завершения всех работ на объекте строительства. Расчеты за объекты строительства отражаются исходя из договорной стоимости, которая определяется в договоре на строительство и может рассчитываться:

• на основе стоимости (цены), определяемой в соответствии с проектом (твердая цена), с учетом оговорок в договоре на строительство, касающихся порядка их изменения;

• на условиях возмещения фактической стоимости строительства в сумме принимаемых затрат, оцененных в текущих ценах, плюс согласованная договором на строительство прибыль подрядчика (открытая цена).

Доход может определяться или по отдельным выполненным работам, или по объекту строительства в целом.

При определении дохода по отдельным выполненным работам финансовый результат у подрядчика выявляется за определенный отчетный период после завершения отдельных работ по конструктивным элементам или этапам, предусмотренным проектом, как разница между объемом выполненных работ и приходящихся на них затрат. Объем выполненных работ определяется исходя из их договорной стоимости и применяемых методов ее расчета. Данный расчет производится, когда объем работ и затраты, приходящиеся на них, могут быть в достаточной степени оценены. Затраты по производству работ учитываются у подрядчика нарастающим итогом как незавершенное производство, а промежуточная оплата этих работ – как авансы, полученные до полного завершения работ по договору на объекте строительства.

При определении дохода по объекту строительства в целом финансовый результат у подрядчика выявляется при полном завершении работ по договору на строительство как разница между договорной стоимостью законченного строительством объекта и затратами по его производству. При этом затраты по производству работ в учете накапливаются как незавершенное производство и участвуют в процессе определения финансового результата у подрядчика только после полного завершения работ на объекте строительства.

При выполнении строительных работ могут быть построены временные здания и сооружения. К ним относятся производственные, складские, вспомогательные, бытовые и общественные здания и сооружения, необходимые для выполнения строительно-монтажных работ и обслуживания строительных рабочих. Такие объекты специально возводятся на период строительства. По завершении строительно-монтажных работ временные объекты подлежат либо списанию с учета в качестве инвентарного объекта (что сопровождается его ликвидацией с выполнением работ по демонтажу, разборке и дальнейшим оприходованием ценностей, которые могут быть повторно использованы в строительной организации), либо перемещению на новую строительную площадку.

Временные сооружения подразделяются на титульные и нетитульные. Титул – это краткая характеристика строения (объекта), содержащая описание его основных показателей: наименование, источники финансирования, технические показатели и тому подобное; как правило, указывается на одном листе. Перечень временных титульных объектов предусмотрен в титуле строения.

К нетитульным относятся объекты, не предусмотренные в титуле строения. В бухгалтерском учете временные титульные сооружения отражаются как объекты основных средств (счет 01). Затраты на сооружение временных нетитульных сооружений отражаются на счете 23.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

Бухгалтерские проводки в строительстве

Капитальное строительство — одна из ведущих отраслей материального производства. Ее функционирование обеспечивает финансовые инвестиции в сооружение объектов недвижимости, их реконструкцию, ремонт, перепрофилирование. В статье мы поговорим об особенностях ведения учета в строительных компаниях для начинающих, а также на примерах рассмотрим операций, которые являются типовыми для данной отрасли.

Особенности ведения учета в строительстве

Порядок организации бухгалтерского учета в строительстве имеет ряд особенностей, характерных для данной отрасли. Специфика отражения бухгалтерских операций обусловлена определенными факторами, основные из которых:

- территориальная обособленность строительных объектов (даже при их серийном производстве);

- длительность процесса проектирования и строительства;

- зависимость качества и сроков строительства объекта от его местоположения;

- наличие различных видов строительно-монтажных работ, проводимых при строительстве объекта.

Для учета затрат по строительству объекта используют счет 08 «Вложения во внеоборотные активы», субсчет 3. В связи со спецификой отрасли, аналитический учет на данном счете ведется в разрезе технологической структуры расходов:

- непосредственно строительные работы;

- проектно-изыскательные и геодезические работы;

- монтаж оборудования;

- оборудование, инструмент, инвентарь, не требующие монтажа;

- прочие затраты на строительство.

Организация учета в строительной компании

Одним из основных субъектов, участвующих в процессе строительства, выступает подрядчик — строительная компания, выполняющая работы по договору подряда, заключенного с застройщиком. Порядок заключения такого договора регламентируется ГК РФ, согласно которого работы могут быть выполнены как непосредственно подрядчиком, так и привлеченными лицами (субподрядчиками).

Основанием для сдачи-приемки работ, выполненных по договору подряда, служит акт, утвержденный и подписанный каждой из сторон. Строительная компания может осуществлять сдачу работ как по факту их полного выполнения, так и при завершении определенного этапа, если это позволяют условия договора. Учет работ, выполненных собственными силами и с привлечением субподрядчика, ведется отдельно.

Бухгалтерский учет операций по строительству у подрядчика

Для того, чтобы разобраться в особенностях ведения учета в строительной компании, рассмотрим пример отражения полного цикла строительных операций.

Между строительной компанией «Монолит» и заказчиком ООО «Инвест Сервис» заключен договор на выполнение СМР. Сдача работ по договору осуществляется поэтапно:

- 1 этап: себестоимость — 1 894 000 руб., стоимость — 3 218 000 руб.;

- 2 этап: себестоимость — 1 904 000 руб., стоимость — 3 512 000 руб.

ООО «Инвест Сервис» обязуется осуществлять предоплату в размере 80% от сметной стоимости СМР, планируемых к выполнению.

ООО «Инвест Сервис» получает право собственности на объект строительства с момента его сдачи в эксплуатацию.

В учете у строительной компании «Монолит» данные операции были отражены таким образом:

Источник: arbatcredit.ru