Получить земельный участок в собственность застройщик может путем его приобретения по договору купли-продажи, договору мены (бартера), получения в качестве вклада в уставный (складочный) капитал, безвозмездного получения.

При этом объектом сделки могут быть только те земельные участки, которые прошли государственный кадастровый учет (п. 1 ст. 37 Земельного кодекса РФ).

Собственник земельного участка имеет право его использовать в соответствии с видом разрешенного использования земельного участка, указанным в Государственном кадастре недвижимости (п. 1 ст. 263 ГК РФ, ст. 37 Градостроительного кодекса РФ). Виды разрешенного использования земельных участков для капитального строительства устанавливаются применительно к территориальной зоне.

Собственникам следует учитывать, что вид разрешенного использования земельного участка определяет возможность осуществления реконструкции уже существующих зданий, а также нового строительства на земельном участке. Он влияет на то, какие именно здания (здания какого функционального назначения) могут создаваться на данном земельном участке. Так, например, производственный цех, находящийся на земельном участке с видом разрешенного использования «для промышленного производства», нельзя реконструировать в торговый центр, не изменив вид разрешенного использования этого земельного участка.

Купить участок за 15% от кадастровой стоимости

Для обобщения информации о затратах на возмездное приобретение земельного участка используйте счет 08 (субсчет 08-1 «Приобретение земельных участков») (п. 27 Методических рекомендаций, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

В остальном порядок отражения в бухучете приобретения земельного участка зависит от того, кто финансирует строительство:

- привлеченный инвестор;

- застройщик, который выступает инвестором.

Если стоимость земельного участка, приобретенного для строительства объекта, возмещается за счет средств привлеченных инвесторов (дольщиков), застройщик не вправе признать его объектом основных средств, поскольку в этом случае он не соответствует условиям пункта 4 ПБУ 6/01. Приобретение земельного участка отразите проводкой:

Дебет 08-1 Кредит 60 – приобретен земельный участок для строительства за счет инвесторов (дольщиков).

Такой порядок установлен Инструкцией к плану счетов.

После завершения строительства застройщик передает этот участок инвесторам или дольщикам в соответствии с договором и его стоимость списывает в счет расчетов с ними. Подробнее об этом см. Как оформить и отразить в учете выбытие земель под строительство.

Если стройку финансирует застройщик и он возводит объект на продажу, то признать земельный участок в составе основных средств он также не вправе. В этом случае участок не соответствует условиям, предусмотренным в пункте 4 ПБУ 6/01. Приобретение земельного участка отразите проводкой:

Дебет 08-1 Кредит 60 – приобретен земельный участок для строительства на продажу.

Купил земельный участок с аукциона у администрации по кадастровой стоимости.

Если стройку финансирует застройщик, который строит объект для себя, то земельные участки, полученные в собственность (кроме земель, приобретенных для перепродажи), он включает в бухучете в состав основных средств, если соблюдены все необходимые условия (п. 4, 5 ПБУ 6/01). Эту операцию отражают проводками:

Дебет 08-1 Кредит 60 – приобретен земельный участок для строительства;

Дебет 01 Кредит 08-1 – отражен приобретенный земельный участок в составе основных средств.

Порядок определения первоначальной стоимости, документальное оформление и отражение в бухучете зависят от способа получения земельных участков в собственность:

- за плату;

- по договору мены;

- в качестве вклада в уставный капитал;

- безвозмездно.

При этом учитывайте особенности учета основных средств, требующих госрегистрации.

Специальных унифицированных форм для постановки земельных участков на учет в законодательстве нет. Поэтому используйте для этого форму № ОС-1, утвержденную постановлением Госкомстата России от 21 января 2003 г. № 7.

Особенность учета земельных участков состоит в том, что они не подлежат амортизации, их первоначальная стоимость не погашается (абз. 5 п. 17 ПБУ 6/01).

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ).

Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст.

333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п. 2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст. 263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в этой статье.

Аренда

Порядок передачи земельных участков в аренду регулируется статьей 22 Земельного кодекса РФ.

Получить в аренду землю под строительство застройщик может:

- по договору аренды с собственником земельного участка (в т. ч. земель из государственной и муниципальной собственности);

- через уступку арендных прав первичным арендатором (в т. ч. земель из государственной и муниципальной собственности).

Договор аренды земельного участка, заключенный сроком на один год и более, подлежит обязательной госрегистрации (п. 1 ст. 164 и п. 2 ст. 609 ГК РФ, п. 2 ст. 25 и п. 2 ст. 26 Земельного кодекса РФ). За регистрацию таких сделок с организаций взимается госпошлина в размере 15 000 руб. (подп.

22 п. 1 ст. 333.33 НК РФ).

Ситуация: нужно ли регистрировать соглашение об уступке прав арендатора земельного участка третьему лицу? Договор аренды, по которому переданы права, прошел обязательную госрегистрацию.

Переход прав арендатора к третьему лицу не требует заключения нового договора аренды. Такую уступку можно оформить, например, договором перенайма. Такой вывод следует из пункта 5 статьи 22 Земельного кодекса РФ и пункта 2 статьи 615 Гражданского кодекса РФ.

Согласно пункту 1 статьи 164 Гражданского кодекса РФ, сделки с землей и другим недвижимым имуществом подлежат госрегистрации в случаях и порядке, предусмотренных статьей 131 Гражданского кодекса РФ и Законом от 21 июля 1997 г. № 122-ФЗ.

Гражданским кодексом предусмотрено, что уступка требования и перевод долга, которые основаны на сделках, подлежащих госрегистрации, также подлежат госрегистрации (п. 2 ст. 389 и п. 2 ст. 391 ГК РФ).

Таким образом, если договор аренды подлежал обязательной госрегистрации, то соглашение об уступке прав арендатора земельного участка по такому договору третьему лицу также необходимо зарегистрировать. При этом за регистрацию перехода арендных прав организация должна уплатить госпошлину в размере 15 000 руб. (подп. 22 п. 1 ст. 333.33 НК РФ).

Аналогичная точка зрения изложена в письме Минфина России от 12 октября 2009 г. № 03-05-05-03/12.

Документальное оформление и отражение в бухучете получения земельных участков по договору аренды происходят точно так же, как по любому другому имуществу. Подробнее об этом см. Как арендатору отразить в бухучете получение имущества по договору аренды.

Застройщик может заключить договор аренды земель, находящихся в муниципальной (государственной) собственности. Это право он получает на аукционе. В этом случае он несет расходы на приобретение права на заключение такого договора (ст. 30.1 Земельного кодекса РФ).

Расходы на приобретение права на заключение договора аренды земельного участка, предназначенного для строительства, включают в стоимость строительства по дебету счета 08 (п. 1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, п. 8 ПБУ 6/01).

Безвозмездное срочное пользование

Передача земель в безвозмездное срочное пользование регулируется статьей 24 Земельного кодекса РФ.

Как правило, по такому основанию земельные участки передаются для следующих целей:

- под строительство объектов инфраструктуры;

- под жилищное строительство;

- для строительства объектов недвижимости за счет бюджетных средств по государственному (муниципальному) контракту.

Если договор безвозмездного срочного пользования земельным участком заключен на срок один год и более, то такая сделка подлежит обязательной госрегистрации (п. 1 ст. 164 и п. 2 ст. 609 ГК РФ, п. 2 ст. 25 и п. 2 ст. 26 Земельного кодекса РФ). За регистрацию таких сделок с организаций взимается госпошлина в размере 15 000 руб. (подп. 22 п. 1 ст.

333.33 НК РФ).

Операцию по получению земельных участков в безвозмездное пользование в бухучете отражайте и оформляйте точно так же, как по любому другому имуществу. Подробнее об этом см. Как отразить в учете получение имущества в безвозмездное пользование.

ОСНО: налог на прибыль

Для целей налога на прибыль земельные участки (кроме земель, приобретенных для перепродажи и финансируемых за счет средств инвесторов) относятся к основным средствам (п. 1 ст. 257 НК РФ). При этом амортизируемым имуществом они не признаются (п. 2 ст.

256 НК РФ).

За регистрацию прав на земельные участки предусмотрена уплата госпошлины (подп. 22 п. 1 ст. 333.33 НК РФ).

Платить налог на имущество с земельных участков не нужно, так как они не являются объектом обложения этим налогом (п. 4 ст. 374 НК РФ). Собственники земельных участков и организации, владеющие ими на праве постоянного (бессрочного) пользования, как правило, должны платить земельный налог. Подробнее об этом см. Какое имущество облагается земельным налогом.

При этом изменение кадастровой стоимости земельного участка не влияет на его стоимость в налоговом учете. Такое изменение нужно учесть только при расчете земельного налога. Если земельный участок приобретен для целей жилищного строительства, то учитывайте особенности расчета земельного налога в отношении таких земель.

В остальном расчет налогов при приобретении (аренде) земельных участков зависит от вида расхода:

- приобретение права на заключение договора аренды земельного участка, находящегося в государственной (муниципальной) собственности;

- приобретение (аренда) земельного участка.

Бухгалтерский учет операций с земельными участками: проводки

Фактические траты на покупку земли собираются на счете 08 в корреспонденции со счетами 60, 76. Оплата госпошлины и ее включение в стоимость земельного участка осуществляются записями:

- Дт 68 Кт 51 — оплачена пошлина за регистрацию права собственности на землю;

- Дт 08 Кт 68 — пошлина включена в первоначальную стоимость земли.

Дальнейший учет земли зависит от целей ее использования. Если на территории компания будет строить здания, но за счет инвесторов, то такой объект нельзя признать ОС — он будет оставаться на счете 08. По окончании строительства бухгалтер сделает запись:

- Дт 76 Кт 08 — передана земля инвестору в связи с завершением строительных работ.

Если же собственник использует землю в собственных целях и за свои деньги, то включить участок в состав ОС следует проводкой:

- Дт 01 Кт 08 — земельный участок принят в состав ОС.

При покупке земли у государства под строительство ОС (по договорам 2007-2011 годов) возникает налоговая разница: в НУ траты на землю признаются расходом, а в БУ — нет. Бухгалтеру следует ежемесячно отражать в БУ постоянный налоговый актив до полного списания расходов в налоговом учете:

- Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 99 субсчет «ПНА» на сумму Z / n / 12 мес. × 20%,

Z — первоначальная стоимость участка;

n — число лет списания расхода на покупку земли.

Продажа земли оформляется записями:

- Дт 45 субсчет «Переданные объекты недвижимости» Кт 01 — списана стоимость земли;

- Дт 62 Кт 91 — отражена выручка от продажи;

- Дт 91 Кт 45 субсчет «Переданные объекты недвижимости» — отражена в составе прочих расходов первоначальная стоимость проданного участка.

Напоминаем, что реализация земли НДС не облагается.

При поступлении земли в уставный капитал компании бухгалтер сделает проводки:

- Дт 75 Кт 80 — отражена задолженность учредителя по вкладу в УК;

- Дт 08 Кт 75 — получен земельный участок в счет вклада учредителя в УК;

- Дт 01 Кт 08 — земля принята к учету как объект ОС.

Передача земли в качестве вклада в УК другого юрлица отражается записями:

- Дт 58 Кт 76 субсчет «Расчеты по вкладам в УК» — отражена задолженность по вкладам в УК;

- Дт 76 субсчет «Расчеты по вкладам в УК» Кт 01 — внесен участок в качестве вклада в УК.

Если первоначальная стоимость переданной земли отличается от оценки, согласованной учредителями, разницу следует отнести на соответствующий субсчет счета 91 в корреспонденции со счетом 76 (субсчет «Расчеты по вкладам в УК»).

Получение земельного участка безвозмездно бухгалтер отражает записями:

- Дт 08 Кт 83 — получена земля от учредителя, доля которого в УК более 50%, при этом доход у компании отсутствует;

- Дт 08 Кт 98 — получен участок безвозмездно от иных лиц;

- Дт 08 Кт 01 — земельный участок введен в эксплуатацию;

- Дт 98 Кт 91 — признан доход от безвозмездного получения земельного участка.

Если же ваша компания передает земельный участок безвозмездно, то бухгалтерская проводка такая:

- Дт 91 Кт 01 — отражена стоимость земли, переданной в дар другой компании.

Доходов и расходов в налоговом учете при безвозмездной передаче земли не возникает (ст. 249, 250, п. 16 ст. 270 НК РФ). Но тогда в бухучете образуется постоянное налоговое обязательство, которое учитывают одновременно со списанием стоимости земли и расходов на ее передачу (п. 7 ПБУ 18/02):

- Дт 99 субсчет «ПНО» Кт 68 субсчет «Расчеты по налогу на прибыль» — отражено ПНО из-за разницы в учете при передаче имущества безвозмездно.

При заключении договора мены проводки у компании, передающей землю и принимающей в ответ иное имущество, следующие:

- Дт 08, 10, 41 Кт 60 — поступили ценности по договору мены;

- Дт 62 Кт 91— отражен доход от передачи земли по договору мены;

- Дт 91 Кт 01 — списана стоимость переданного земельного участка;

- Дт 60 Кт 62 — полностью погашены обязательства сторон при выполнении условий договора мены.

Финрезультат от операций мены в учете участников сделки равен нулю.

В исключительных случаях земельных участок может быть изъят (ст. 49 ЗК РФ). Госорганы обязаны уведомить об этом собственника земельного участка. Собственник или пользователь земли вправе претендовать на возмещение в размере рыночной стоимости земельного участка, недвижимости, которая на нем находится, а также убытков и упущенной выгоды от изъятия (ст. 56.8, 56.9 ЗК РФ). На дату прекращения права собственности за землю делаются проводки:

- Дт 91 Кт 01 — выбытие земельного участка;

- Дт 76 Кт 91 — в состав прочих доходов включена сумма возмещения за изъятие.

Включается ли эта компенсация в доходы налогоплательщика и нужно ли платить с нее налоги? Ответ на этот вопрос узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Приобретение и аренда

Приобретение (аренда) земельных участков из государственной (муниципальной) собственности на основании договоров, заключенных в период с 1 января 2007 года по 31 декабря 2011 года, учитывается при расчете налога на прибыль в особом порядке. Подробнее об этом см. Как учесть при расчете налога на прибыль расходы, относящиеся к нескольким отчетным периодам.

Пример отражения в бухучете и при налогообложении приобретения государственного (муниципального) земельного участка в собственность. Участок приобретен в период с 1 января 2007 года по 31 декабря 2011 года

В январе 2011 года ЗАО «Альфа» (застройщик) приобрело на торгах земельный участок из муниципальной собственности с целью строительства производственных помещений. В том же месяце его ввели в эксплуатацию. Стоимость земельного участка составила 19 500 000 руб. Документы на госрегистрацию перехода права собственности поданы в феврале 2011 года.

Госпошлина за регистрацию уплачена в январе 2011 года (до ввода земельного участка в эксплуатацию). В учетной политике для целей налогообложения установлен срок списания расходов на приобретение права на земельные участки – пять лет.

Бухгалтер «Альфы» сделал следующие проводки в учете.

Январь 2011 года:

Дебет 08-1 Кредит 76 – 19 500 000 руб. – отражены капитальные вложения в виде стоимости земельного участка;

Дебет 68 субсчет «Государственная пошлина» Кредит 51 – 15 000 руб. – уплачена госпошлина за регистрацию перехода права собственности;

Дебет 08-1 Кредит 68 субсчет «Государственная пошлина» – 15 000 руб. – отнесена на увеличение первоначальной стоимости земельного участка сумма госпошлины за регистрацию права собственности;

Дебет 01 Кредит 08-1 – 19 515 000 руб. – учтен в составе основных средств земельный участок.

Поскольку в бухучете суммы расходов на приобретение земельного участка не учитываются, возникают постоянные разницы и соответствующий им постоянный налоговый актив.

Январь 2011 года:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 – 3000 руб. (15 000 руб. × 20%) – отражен постоянный налоговый актив вследствие разницы по признанию госпошлины.

Февраль 2011 года:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 – 65 000 руб. (19 500 000 руб. : 5 лет : 12 мес. × 20%) – отражен постоянный налоговый актив вследствие разницы по признанию стоимости земельного участка.

Такую проводку бухгалтер «Альфы» будет делать ежемесячно в течение пяти лет (до полного списания расходов в налоговом учете).

В отношении остальных земельных участков применяется следующий порядок.

Особенностью налогового учета земельных участков является то, что они относятся к основным средствам, которые не подлежат амортизации (п. 2 ст. 256, п. 1 ст. 257 НК РФ).

Расходы на приобретение земельного участка в налоговом учете признать нельзя. Нормы статьи 264.1 Налогового кодекса РФ, позволяющие признавать расходы на приобретение земель, применяются только к операциям с государственными (муниципальными) земельными участками по договорам, заключенным в период с 1 января 2007 года по 31 декабря 2011 года.

Ситуация: может ли застройщик стоимость приобретенного за плату земельного участка, находящегося в частной собственности, включить в первоначальную стоимость здания, которое будет построено на нем, и погашать ее через амортизацию этого здания?

Земельные участки являются самостоятельным объектом налогового учета, так как относятся к основным средствам (п. 1 ст. 257 НК РФ). К тому же они не подлежат амортизации (п. 2 ст.

257 НК РФ).

Однако если застройщик решит реализовать землю, то полученные доходы можно уменьшить на расходы на ее приобретение (подп. 2 п. 1 ст. 268 НК РФ). Подробнее об этом см. Как отразить в учете выбытие земли, предназначенной под строительство.

Если земельный участок приобретен за счет средств инвестора (в рамках договора инвестирования в строительство), то средства, полученные на его приобретение, доходом застройщика не являются. Такие средства не учитывайте при расчете налога на прибыль только при условии ведения раздельного учета. Об этом сказано в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ.

Следовательно, при передаче земли инвестору нельзя учесть расходы на ее приобретение (п. 17 ст. 270 НК РФ).

Расходы на аренду земельных участков под строительство учитывайте в следующем порядке. Расходы, осуществленные до начала строительства и непосредственно в период строительства, учитывайте в первоначальной стоимости строящегося объекта (п. 1 ст. 257 НК РФ, письма Минфина России от 11 ноября 2011 г. № 03-03-06/1/749 и от 20 мая 2010 г. № 03-00-08/65).

По окончании строительства объекта расходы в виде арендных платежей учитывайте в том же порядке, как и при аренде любого другого имущества. Подробнее об этом см. Как арендатору отразить при налогообложении арендные платежи.

Документальное оформление

Покупка и продажа земельных участков оформляются договором в 3-х экземплярах. Два из них – участникам сделки, один – в Росреестр для регистрации. Договор аренды земли на срок более года также регистрируется в Росреестре (ст. 609-2 ГК РФ).

Вопрос: Как отразить в учете организации приобретение земельного участка, находящегося в муниципальной собственности, для производственных целей и его последующую продажу? Организация приобрела земельный участок стоимостью 5 000 000 руб.

Государственная пошлина уплачена, и документы на регистрацию перехода права собственности на земельный участок к организации переданы в месяце получения земельного участка. В этом же месяце участок начал использоваться в производственных целях. Переход права собственности на участок зарегистрирован в месяце, следующем за месяцем его получения.

В этом же месяце произведены расчеты с муниципалитетом за приобретенный участок. Иных расходов, связанных с приобретением земельного участка, организация не несет. В дальнейшем участок продан за 6 200 000 руб. Переход права собственности на участок к покупателю зарегистрирован в месяце, следующем за месяцем передачи участка.

В этом же месяце получены денежные средства от покупателя. Организация применяет метод начисления в налоговом учете. Промежуточная бухгалтерская отчетность составляется организацией на последнее число каждого календарного месяца. Посмотреть ответ

Специальных унифицированных форм, учитывающих многообразие земельных участков, их видов, законодательством не предусмотрено. При постановке на учет ЗУ рекомендуется пользоваться указанными ниже документами:

- Акт ОС-1 «О приеме-передаче объектов ОС (кроме зданий, сооружений)». Документ содержит ряд показателей, которые при заполнении следует игнорировать (прочеркивать): изготовитель, нормы амортизации, полезное использование, остаточная стоимость и т.д. В то же время отсутствуют специальные графы, содержащие характеристики земельного участка. Их можно отразить в поле (разделе) «Другие характеристики».

- Акт 401-АПК «На оприходование земельных угодий». Он предназначен для организаций и предприятий аграрной сферы и содержит сведения о земельном участке, его балансовой стоимости, виде, качестве земель и др.

- Инвентарная карточка ОС-6 «Учета основных средств».

По какому коду ОКОФ учитываются земельные участки и улучшение земельных участков?

Можно прописать в договоре положение, по которому он будет являться одновременно и актом приема-передачи, либо разработать собственную учетную форму локального характера. Применение тех или иных бланков документов по учету ЗУ целесообразно закрепить в учетной политике организации.

Постановка на учет производится датой, указанной в акте либо в договоре, приравненном к нему.

На заметку! Земля и строения на ней не являются в учете единым имущественным объектом.

ОСНО: НДС

Приобретение земельных участков в собственность не влечет последствий по уплате входного НДС, так как операции по реализации земельных участков объектом обложения НДС не признаются (подп. 6 п. 2 ст. 146 НК РФ).

Если земля арендуется, а арендодателем выступает организация – плательщик НДС, то операции по аренде земель облагаются НДС в обычном порядке (п. 1 ст. 146 НК РФ). Арендатор получит счет-фактуру, зарегистрирует его в книге покупок и при соблюдении всех условий примет входной НДС к вычету.

При этом, если арендуются земли, находящиеся в государственной (муниципальной) собственности, арендатор не является налоговым агентом (подп. 17 п. 2 ст. 149 НК РФ). Подробнее об этом см. Кто признается налоговым агентом по НДС.

Источник: law-inside.ru

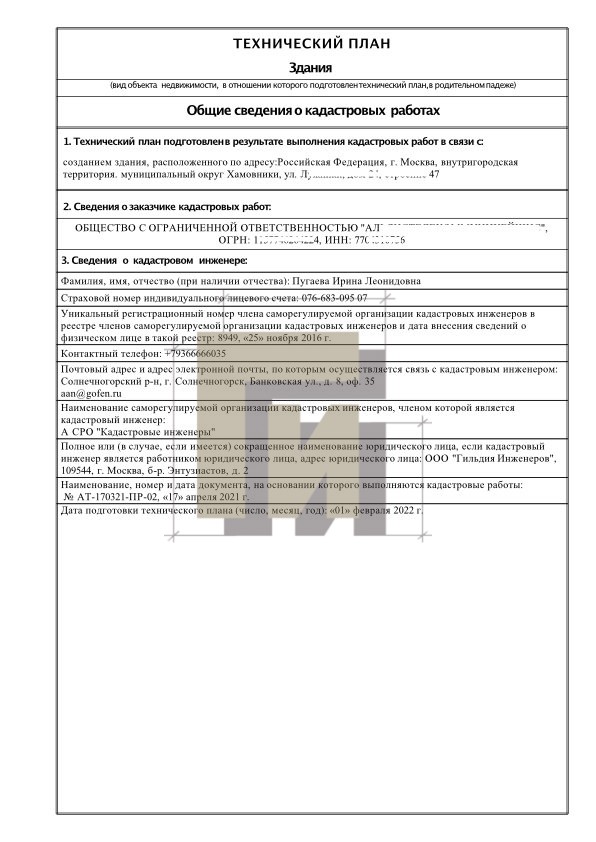

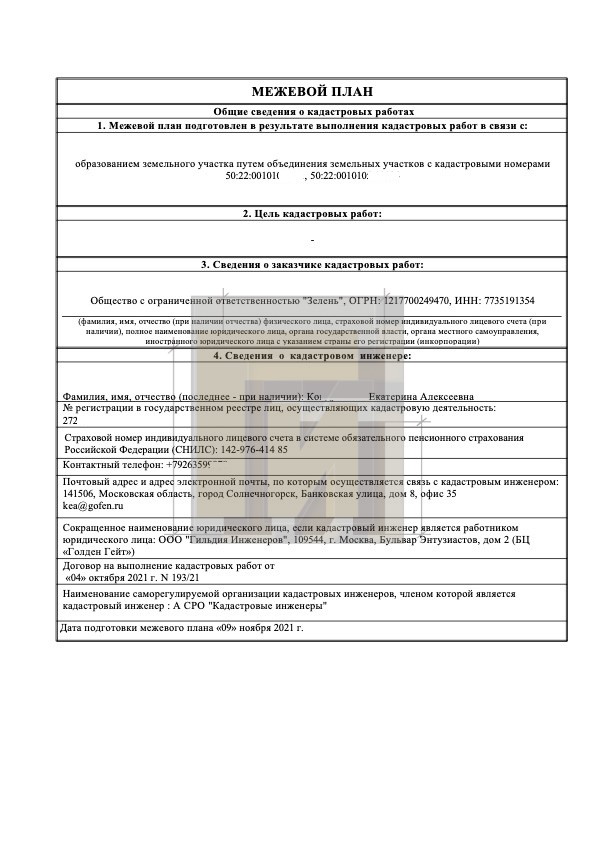

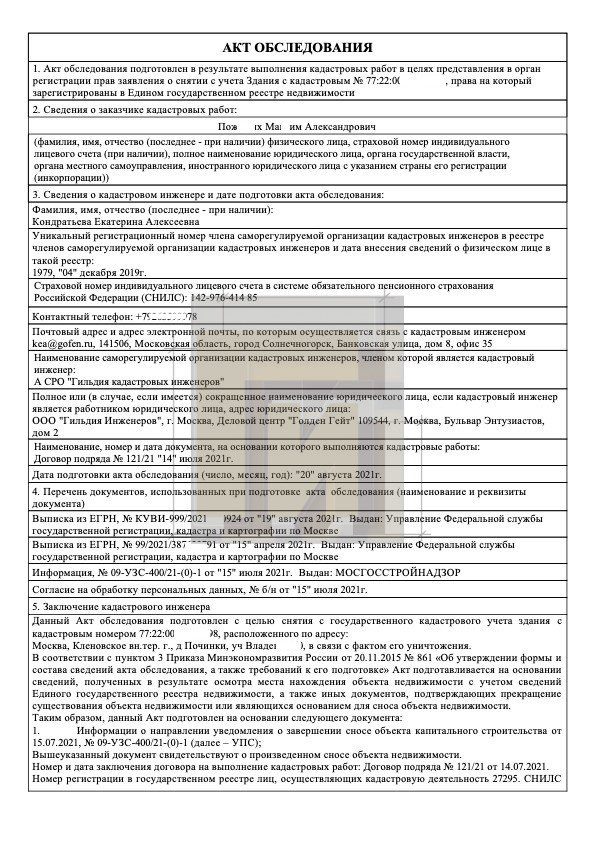

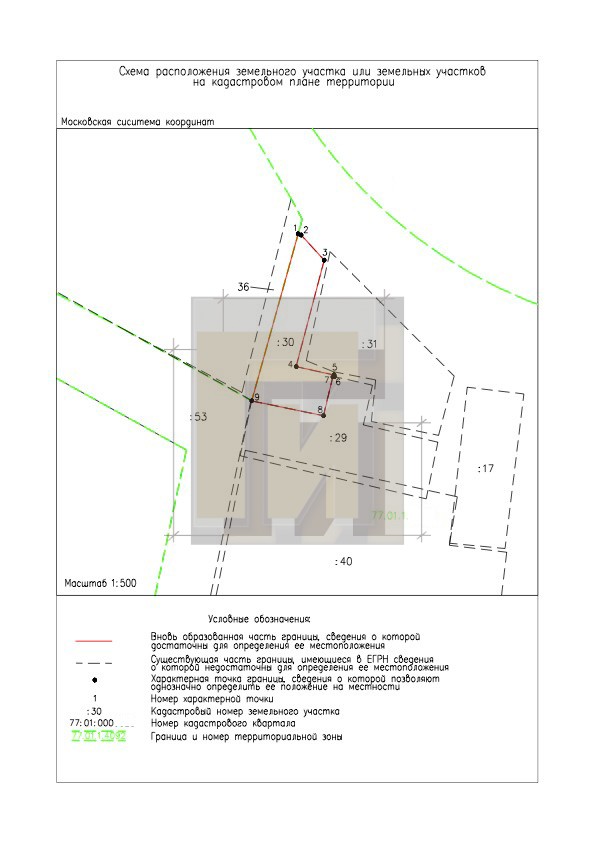

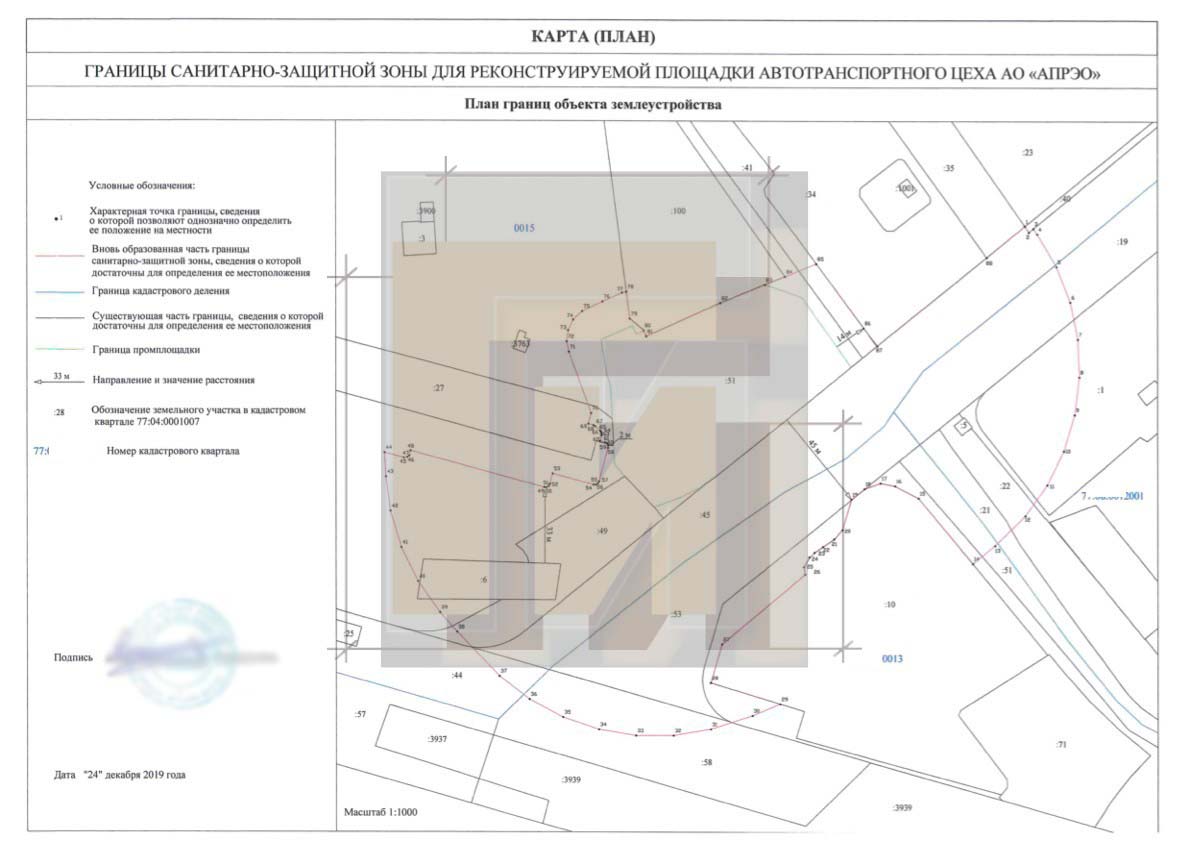

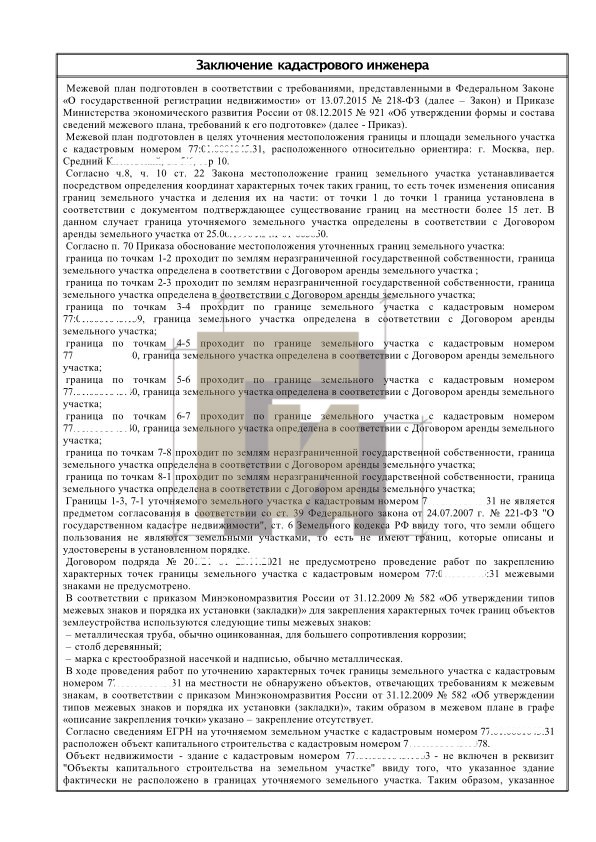

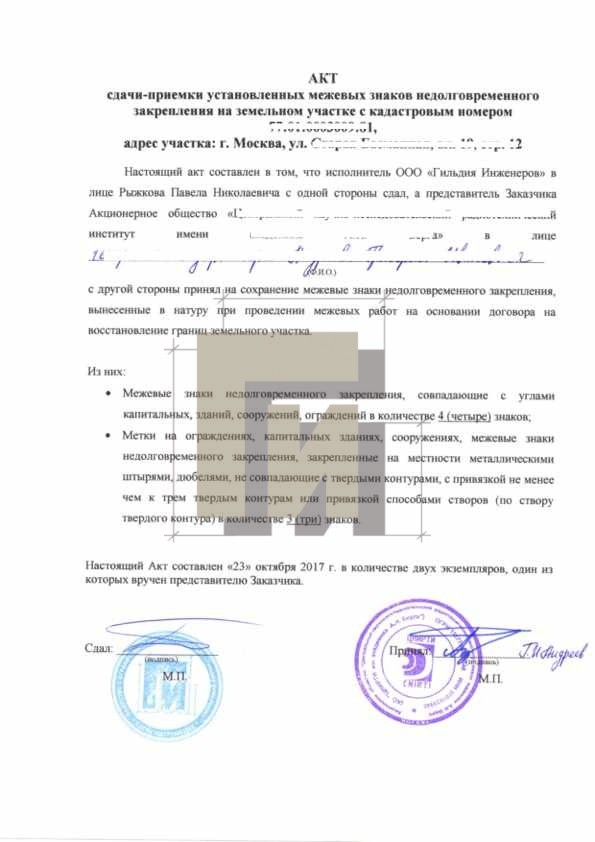

Кадастровые работы:

Кадастровые работы — это инженерные работы, которые выполняются в отношении недвижимого имущества, которое подлежит государственному кадастровому учёту. В результате кадастровых работ подготавливается документ, содержащий в себе все необходимые сведения в зависимости от цели собственника такого объекта:

- для постановки на учёт;

- внесения изменений в сведения об объекте в Единый государственный реестр недвижимости;

- для снятия объекта с кадастрового учёта.

Кадастровому учёту подлежат такие объекты: земельные участки, здания, сооружения, помещения, объекты незавершенного строительства, также части этих объектов при необходимости и другие объекты, которые в соответствии с законом подлежат кадастровому учёту.

Важно!

Постановка земельного участка на кадастровый учет в городе Москве осуществляется на основании Проекта межевания территории квартала, а также с учетом территориальных зон. В случае отсутствия проекта межевания подготавливается схема расположения участка, которая должна быть согласована Департаментом городского имущества города Москвы.

Также обращаем Ваше внимание, что образование земельных участков под многоквартирными домами осуществляется только на основании Проекта межевания территории квартала.

Для регистрации в Росреестре долгосрочного договора аренды части здания или части помещения необходимо в комплекте документов представить технический план, подготовленный кадастровым инженеров, в котором будет указана арендуемая часть.

Постановка на кадастровый учёт новых или реконструируемых объектов проводится на основании Технического плана для ввода в эксплуатацию, для подготовки которого проводится инвентаризация с целью определения соответствия фактического состояния объекта проектной документации.

Стоимость и сроки подготовки

Стоимость работы и время подготовки документов зависят от вида кадастровых работ, сложности и площади объекта, региона расположения объекта недвижимости.

Узнайте точные сроки и стоимость заполнив форму ниже:

Этапы работ

Приоритет нашей компании – качество и результат,

поэтому мы придерживаемся следующего алгоритма:

Звонок или заявка

Консультирование и подготовка коммерческого предложения

Заключение договора на кадастровые работы

Выезд специалистов

на объект работ

Звонок или заявка

Консультирование и подготовка коммерческого предложения

Заключение договора на кадастровые работы

Выезд специалистов

на объект работ

Согласование документов, при необходимости

Звонок или заявка

Консультирование и подготовка коммерческого предложения

Заключение договора на кадастровые работы

Выезд специалистов

на объект работ

Передача результатов работ Заказчику

Внесение изменений в ЕГРН и получение выписки при необходимости

Согласование документов, при необходимости

Звонок или заявка

Консультирование и подготовка коммерческого предложения

Заключение договора на кадастровые работы

Согласование документов, при необходимости

Выезд специалистов

на объект работ

Внесение изменений в ЕГРН и получение выписки при необходимости

Передача результатов работ Заказчику

Кто выполняет услугу

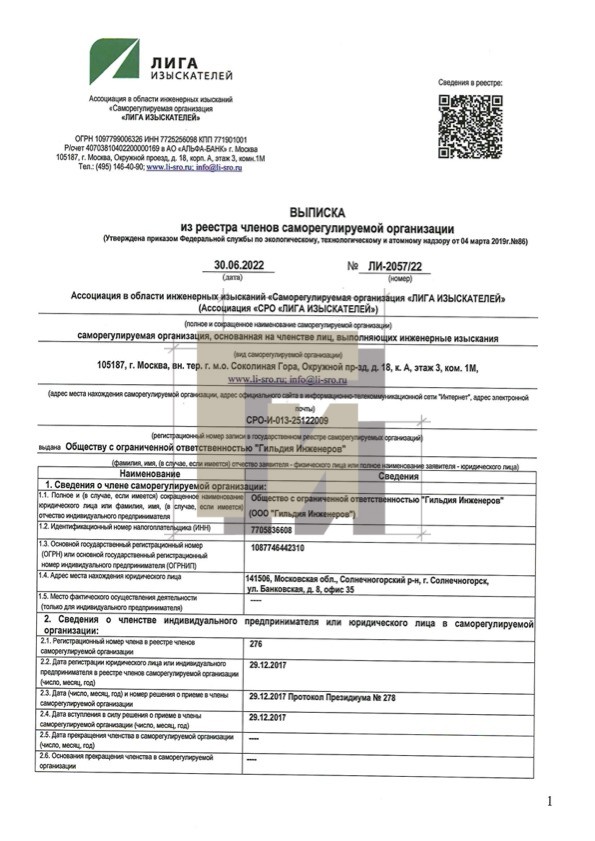

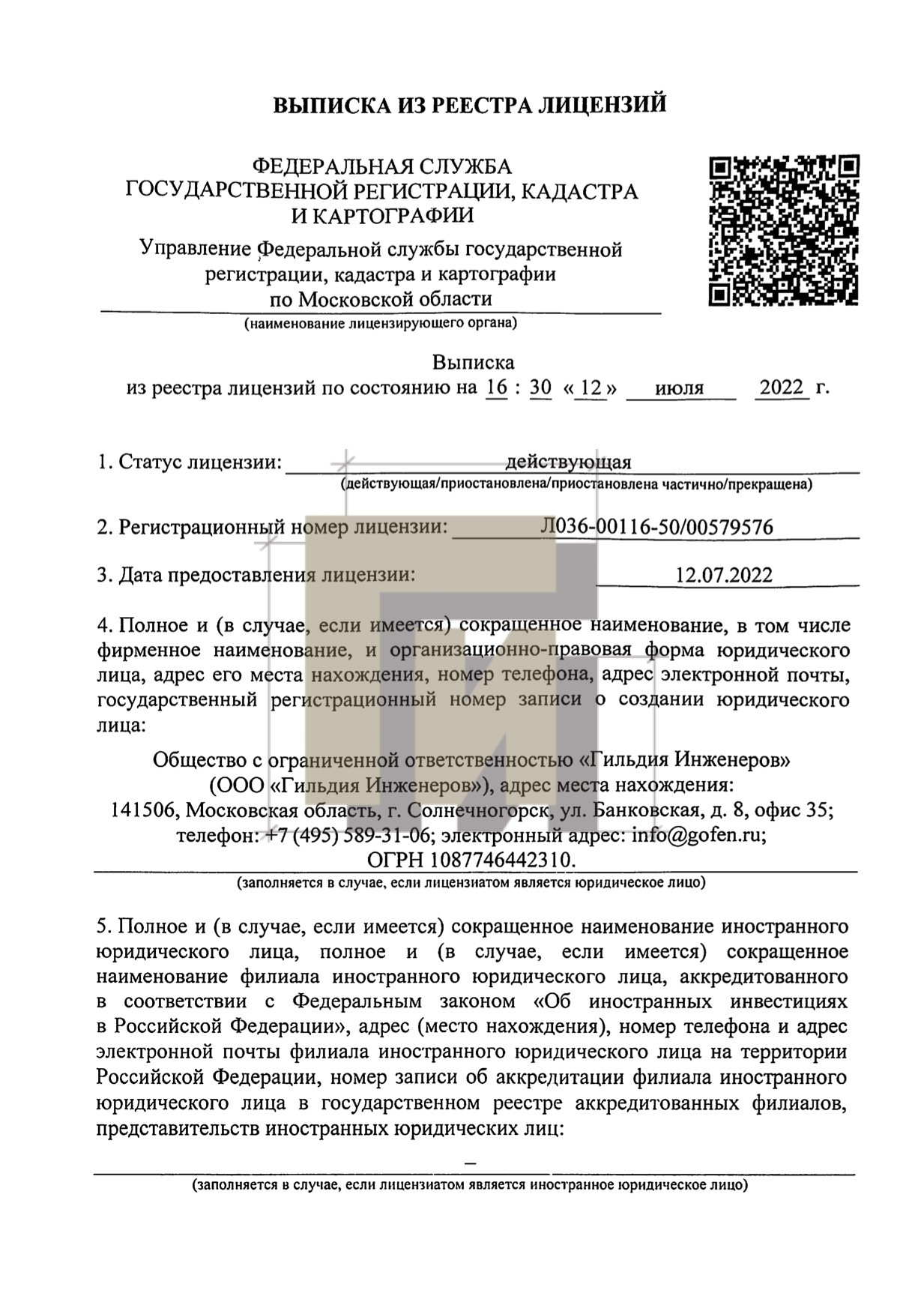

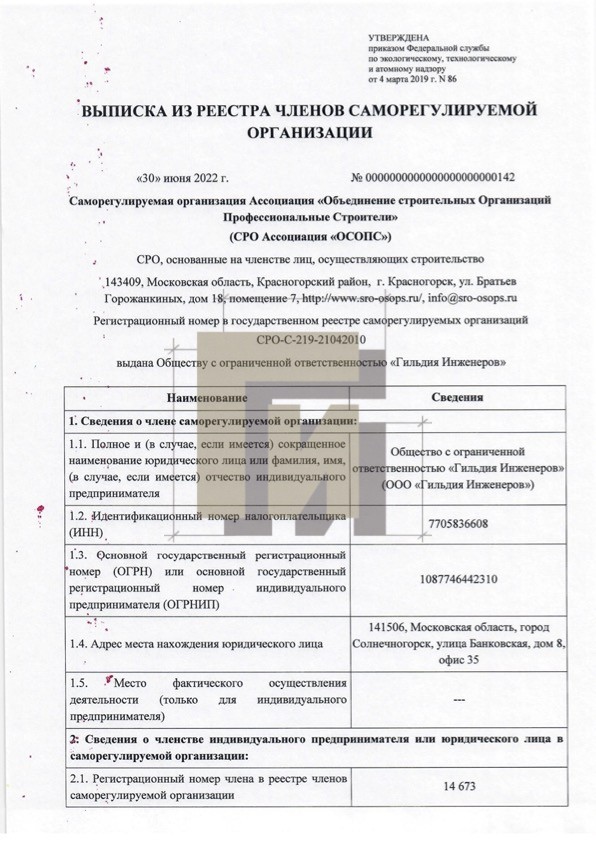

Выполнять кадастровые работы имеет право только инженер, который имеет

аттестат кадастрового инженера, является членом СРО, ответственность такого

кадастрового инженера должна быть застрахована.

Кроме этого, кадастровый инженер должен иметь усиленную

квалифицированную электронную подпись.

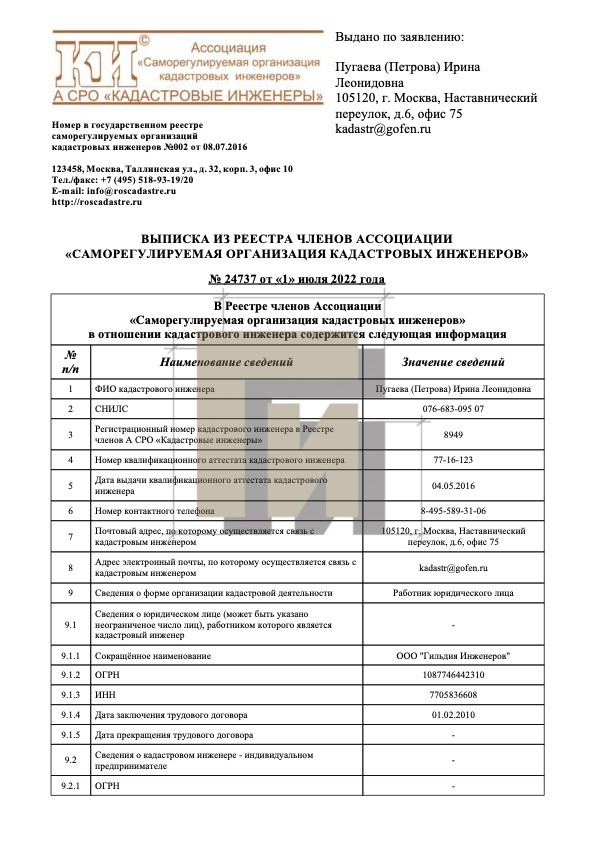

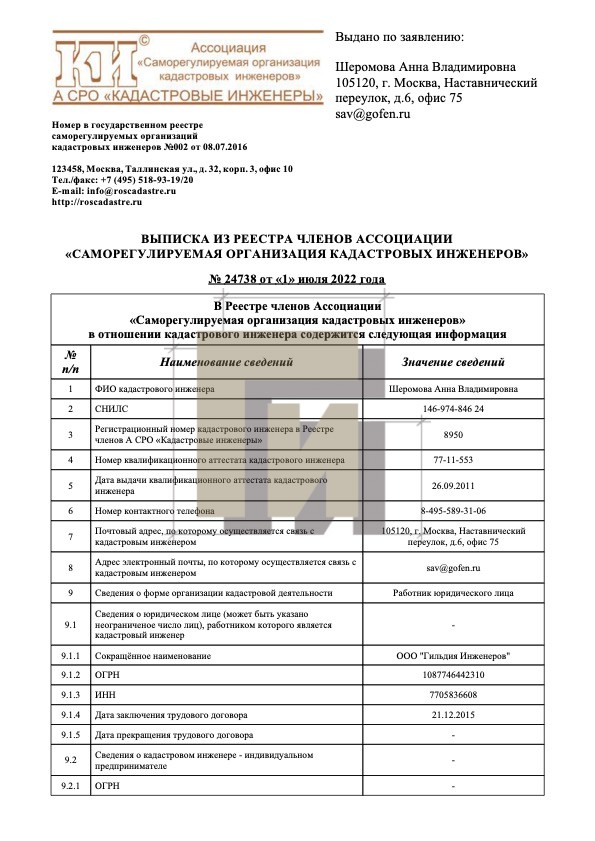

Выписка из реестра членов СРО

Усиленная квалифицированная электронная подпись

Что Вы получите в итоге

В зависимости от вида объекта и цели проведения работ по итогам проведения кадастровых работ Заказчик получает пакет документов, согласованный в установленном порядке в бумажном и электронном виде:

Технический план в бумажном виде и в формате xml-схемы

Межевой план в бумажном виде и в формате xml-схемы

Акт обследования в бумажном виде и в формате xml-схемы

Схему расположения земельного участка на кадастровом плане территории в бумажном виде и в формате xml-схемы

Карта-план СЗЗ в бумажном виде и в формате xml-схемы

Заключение кадастрового инженера в бумажном виде и в PDF формате

Акт выноса границ в натуру на Объект

Техническое описание (Техпаспорт)

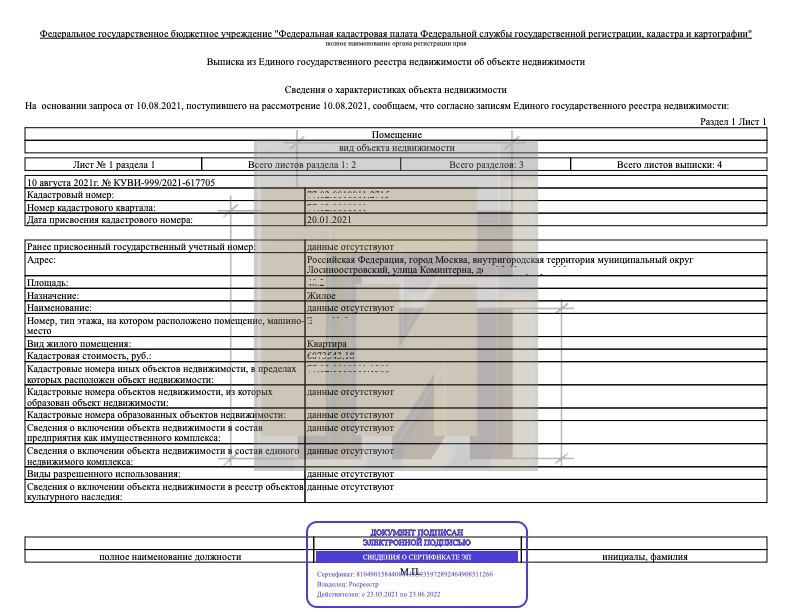

Выписка из Единого государственного реестра недвижимости об объекте недвижимости

Почему нужно обращаться в «Гильдия Инженеров»

Быстрое

исполнение

Качественное исполнение

работ за короткий срок

Квалифицированные

специалисты

В наличии все допуски СРО,

ответсвенность застрахована

Гарантия

качества работ

Без отказов, потерь

времени и денег

Современное

оборудование

Обеспечивает высокую скорость

измерений и надежноcть результата

О нас

- Узаконивание перепланировки в помещении;

- Регистрация договора аренды.

ЗАО «Башня Федерация»

- Ввод в эксплуатацию Башни «Федерация» в Москва-Сити.

- Узаконивание перепланировки в помещении;

- Регистрация договора аренды.

ООО «Веста Палас»

- Приведение документации в соответствие с действующим законодательством.

ООО «М.видео Менеджмент»

- Узаконивание перепланировки в помещении;

ПАО «Московская городская телефонная сеть»

- Приведение документации на здания в соответствие с действующим законодательством.

- Узаконивание внутренней перепланировки части помещения;

- Регистрация договора аренды.

- Легализация перепланировок с целью дальнейшей сдачи в аренду помещений.

- Приведение документации на здание в соответствие с действующим законодательством.

АО «Ведущий научно-исследовательский институт химической технологии (ВНИИХТ)

- Узаконивание перепланировки и изменений по фасадам;

- Узаконивание перепланировок в здании;

- Регистрация договоров аренды помещений.

- Благоустройство территории с созданием дорожно-тропиночной сети в парке «Коломенское».

МФТИ

RosAtom

ВГТРК

McDonald’s

РЖД

Мед. центр Росимущества

МТС

Сколково

Моспромстрой

Росжелдор Проект

ИТАР-ТАСС

Госзнак

ГУОВ

МИЦ

Эталон Инвест

Федеральная служба по труду и занятости

ЗАО «Башня Федерация»

MegaGroup

Грас

АО «Мостранссклад»

Остались вопросы?

- о ваших задачах и бюджетных

ожиданиях; - о характере и месте расположения

объекта недвижимости.

Специалисты компании «Гильдия

Инженеров» готовы сориентировать

вас по общему порядку сотрудничества

и предварительной стоимости работ.

Закажите звонок!

получите развернутую консультацию и коммерческое предложение сегодня

Статьи

Библиотека авторских материалов компании «Гильдия Инженеров» — для тех, кто ищет самую актуальную и достоверную информацию по кадастру, проектированию, особенностям геодезических работ и инженерных изысканий, интересуется изменениям в законодательстве, нюансам согласования, а также юридическими и земельно-правовыми вопросами.

Изготовление технического плана в компании «Гильдия Инженеров» – правильное решение

Для проведения любой из операций с недвижимостью необходим кадастровый паспорт – документ, в котором содержится общая информация об объекте. Он нужен для.

Выписка из ЕГРН объекта незавершенного строительства

Выдачу и оформление выписки из ЕГРН объектов незавершенного строительства регулирует Приказ Минэкономразвития России от 20.06.2016 N 378 «Об утверждении отдельных.

Кадастровый паспорт выписка из ЕГРН объекта недвижимости

Оформление и составные части кадастрового паспорта выписки из ЕГРН на недвижимость определены законодательно соответствующим Приказом Минэкономразвития.

Изготовление технического плана в компании «Гильдия Инженеров» – правильное решение

Для проведения любой из операций с недвижимостью необходим кадастровый паспорт – документ, в котором содержится общая информация об объекте. Он нужен для.

Выписка из ЕГРН объекта незавершенного строительства

Выдачу и оформление выписки из ЕГРН объектов незавершенного строительства регулирует Приказ Минэкономразвития России от 20.06.2016 N 378 «Об утверждении отдельных.

Кадастровый паспорт выписка из ЕГРН объекта недвижимости

Оформление и составные части кадастрового паспорта выписки из ЕГРН на недвижимость определены законодательно соответствующим Приказом Минэкономразвития.

Библиотека постоянно пополняется – следите за обновлениями!

ООО «ГИЛЬДИЯ ИНЖЕНЕРОВ»

Настоящая Политика конфиденциальности персональных данных (далее – Политика конфиденциальности) разработана в отношении всей информации, которую может получить Администрация сайта ООО «Гильдии Инженеров» (далее – Сайт), на котором размещен текст этой Политики конфиденциальности, о Пользователе в связи с использованием сайта, а также любых программ и продуктов, размещенных на нем осуществляемой без использования средств автоматизации.

1. ОПРЕДЕЛЕНИЕ ТЕРМИНОВ

1.1. В настоящей Политике конфиденциальности используются следующие термины:

1.1.1. «Администрация сайта ООО «Гильдия Инженеров (далее – Администрация сайта)» – уполномоченные сотрудники на управления сайтом, действующие от имени ООО «Гильдия Инженеров, которые организуют и (или) осуществляет обработку персональных данных, а также определяет цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

1.1.2. «Персональные данные» — любая информация, относящаяся прямо или косвенно к определенному, или определяемому физическому лицу (субъекту персональных данных).

1.1.3. «Обработка персональных данных» — любое действие (операция) или совокупность действий (операций) с персональными данными, совершаемых без использования средств автоматизации, включая сбор, запись, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

1.1.4. «Конфиденциальность персональных данных» — обязательное для соблюдения Администратором сайта требование не допускать их умышленного распространения без согласия субъекта персональных данных или наличия иного законного основания.

1.1.5. «Пользователь сайта (далее ‑ Пользователь)» – лицо, имеющее доступ к Сайту, посредством сети Интернет и использующее Сайт для своих целей.

1.1.6. «Cookies» — небольшой фрагмент данных, отправленный веб-сервером и хранимый на компьютере пользователя, который веб-клиент или веб-браузер каждый раз пересылает веб-серверу в HTTP-запросе при попытке открыть страницу соответствующего сайта.

1.1.7. «IP-адрес» — уникальный сетевой адрес узла в компьютерной сети, построенной по протоколу IP.

2.1. Использование Пользователем Сайта означает согласие с настоящей Политикой конфиденциальности и условиями обработки персональных данных Пользователя.

2.2. В случае несогласия с условиями Политики конфиденциальности Пользователь должен прекратить использование Сайта.

2.3. Настоящая Политика конфиденциальности применяется только к данному Сайту. Администрация сайта не контролирует и не несет ответственность за сайты третьих лиц, на которые Пользователь может перейти по ссылкам, доступным на данном Сайте.

2.4. Администрация сайта не проверяет достоверность персональных данных, предоставляемых Пользователем Сайта.

3. ПРЕДМЕТ ПОЛИТИКИ КОНФИДЕНЦИАЛЬНОСТИ

3.1. Настоящая Политика конфиденциальности устанавливает обязательства Администрации сайта по неразглашению и обеспечению режима защиты конфиденциальности персональных данных, которые Пользователь предоставляет по запросу Администрации сайта.

3.2. Персональные данные, разрешённые к обработке в рамках настоящей Политики конфиденциальности, предоставляются Пользователем добровольно, путём заполнения специальных форм на Сайте по запросу Администратора и включают в себя следующую информацию:

3.2.1. фамилию, имя, отчество Пользователя;

3.2.2. контактный телефон Пользователя;

3.2.3. адрес электронной почты (e-mail);

3.2.4. правоустанавливающий документ на объект недвижимости (при необходимости);

3.2.5. Иную информацию, в зависимости от предмета обращения.

3.3. Администрация сайта также принимает усилия по защите Персональных данных, которые автоматически передаются в процессе посещения страниц сайта:

— IP адрес;

— информация из cookies;

— информация о браузере (или иной программе, которая осуществляет доступ к Сайту);

— время доступа;

— посещенные адреса страниц;

— реферер (адрес предыдущей страницы).

3.3.1. Отключение cookies может повлечь невозможность доступа к Сайту.

3.3.2. Сайт осуществляет сбор статистики об IP-адресах своих посетителей. Данная информация используется с целью выявления и решения технических проблем, для контроля корректности проводимых операций.

3.4. Любая персональная информация не подлежит умышленному разглашению, за исключением случаев, предусмотренных в п.п. 5.2. и 5.3. настоящей Политики конфиденциальности.

4. ЦЕЛИ СБОРА ПЕРСОНАЛЬНОЙ ИНФОРМАЦИИ ПОЛЬЗОВАТЕЛЯ

4.1. Персональные данные Пользователя Администрация сайта может использовать в целях:

4.1.1. Идентификации Пользователя, зарегистрированного на Сайте, для оформления заявки, запроса и (или) заключения Договора.

4.1.2. Предоставления Пользователю доступа к персонализированным ресурсам Сайта.

4.1.3. Установления с Пользователем обратной связи, включая направление уведомлений, запросов, ответов на вопросы, коммерческих предложений, обработка запросов и заявок от Пользователя.

4.1.4. Подтверждения достоверности и полноты персональных данных, предоставленных Пользователем.

4.1.5. Уведомления Пользователя Сайта о состоянии заявки и (или) запроса.

4.1.6. Предоставления Пользователю эффективной клиентской и технической поддержки при возникновении проблем, связанных с использованием Сайта.

4.1.7. Предоставления Пользователю с его согласия, специальных предложений, информации о ценах, новостной рассылки и иных сведений от имени Сайта или от имени партнеров Сайта.

4.1.8. Осуществления рекламной деятельности с согласия Пользователя.

4.1.9. Предоставления доступа Пользователю на сайты или сервисы партнеров Сайта с целью получения продуктов, обновлений и услуг.

5. СПОСОБЫ И СРОКИ ОБРАБОТКИ ПЕРСОНАЛЬНОЙ ИНФОРМАЦИИ

5.1. Обработка персональных данных Пользователя осуществляется без ограничения срока, любым законным способом, без использования средств автоматизации.

5.2. Пользователь соглашается с тем, что Администрация сайта вправе передавать персональные данные третьим лицам, в частности, курьерским службам, организациями почтовой связи, операторам электросвязи, исключительно в целях выполнения заявки или запроса Пользователя, оформленного на Сайте.

5.3. Персональные данные Пользователя могут быть переданы уполномоченным органам государственной власти Российской Федерации только по основаниям и в порядке, установленным законодательством Российской Федерации.

5.4. Пользователь соглашается с тем, что Администрация сайта вправе направлять Пользователю информацию о специальных предложениях, коммерческих предложениях, о ценах, а также новостную рассылку и иные сведения от имени Сайта или от имени партнеров Сайта

6. ОБЯЗАТЕЛЬСТВА СТОРОН

6.1. ПОЛЬЗОВАТЕЛЬ ОБЯЗАН:

6.1.1. Предоставить корректную и правдивую информацию о персональных данных, необходимую для пользования Сайтом.

6.1.2. Обновить, дополнить предоставленную информацию о персональных данных в случае изменения данной информации.

6.1.3. Принимать меры для защиты доступа к своим конфиденциальным данным, хранящимся на сайте.

6.2. АДМИНИСТРАЦИЯ САЙТА ОБЯЗАНА:

6.2.1. Использовать полученную информацию исключительно для целей, указанных в п. 4 настоящей Политики конфиденциальности.

6.2.2. Не разглашать персональные данные Пользователя, за исключением п.п. 5.2. и 5.3. настоящей Политики Конфиденциальности.

6.2.3. Осуществить блокирование персональных данных, относящихся к соответствующему Пользователю, с момента обращения или запроса Пользователя или его законного представителя либо уполномоченного органа по защите прав субъектов персональных данных на период проверки, в случае выявления недостоверных персональных данных или неправомерных действий.

6.2.4. Обособить от иной информации персональные данные, обработка которой осуществлена без использования средств автоматизации.

7. ОТВЕТСТВЕННОСТЬ СТОРОН

7.1. Администрация сайта несёт ответственность за умышленное разглашение Персональных данных Пользователя в соответствии с действующим законодательством, за исключением случаев, предусмотренных п.п. 5.2., 5.3. и 7.2. настоящей Политики Конфиденциальности.

7.2. В случае утраты или разглашения персональных данных Администрация сайта не несёт ответственность, если данная конфиденциальная информация:

7.2.1. Стала публичным достоянием до её утраты или разглашения.

7.2.2. Была получена от третьей стороны до момента её получения Администрацией сайта.

7.2.3. Была разглашена с согласия Пользователя.

7.3. Пользователь несет ответственность за правомерность, корректность и правдивость предоставленной Персональных данных в соответствии с действующим законодательством.

8. РАЗРЕШЕНИЕ СПОРОВ

8.1. До обращения в суд с иском по спорам, возникающим из отношений между Пользователем Сайта и Администрацией сайта, обязательным является предъявление претензии (письменного предложения о добровольном урегулировании спора).

8.2. Получатель претензии в течение 30 календарных дней со дня получения претензии, письменно уведомляет заявителя претензии о результатах рассмотрения претензии.

8.3. При не достижении соглашения спор будет передан на рассмотрение в судебный орган в соответствии с действующим законодательством Российской Федерации.

8.4. К настоящей Политике конфиденциальности и отношениям между Пользователем и Администрацией сайта применяется действующее законодательство Российской Федерации.

9. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

9.1. Администрация сайта вправе вносить изменения в настоящую Политику конфиденциальности без согласия Пользователя.

9.2. Новая Политика конфиденциальности вступает в силу с момента ее размещения на Сайте, если иное не предусмотрено новой редакцией Политики конфиденциальности.

Оставьте заявку на обратный звонок

и наш специалист свяжется с Вами.

Источник: gofen.ru

Возможно ли и как приобрести земельный участок у администрации по кадастровой стоимости?

Земельный участок может быть либо в частной собственности, то есть принадлежать физическому или юридическому лицу, либо быть в собственности государства или муниципалитета. В подавляющем большинстве случаев принадлежащие государству и муниципалитету земли не поставлены на кадастровый учет.

При постановке на кадастровый учет определяются основные характеристики земельного надела, проводится его межевание (установление границ), выясняется стоимость земли.

Законодательство

Купля-продажа земельных участков регулируется Гражданским кодексом РФ, Земельным кодексом РФ, специальными законодательными актами для каждой категории земель, законами субъектов РФ и актами местных муниципальных властей.

Земельный участок приобретается, как правило, по цене, согласуемой с продавцом. Она может основываться как на рыночной, так и на кадастровой стоимости.

В соответствии со статьей 37 Земельного кодекса РФ «Особенности купли-продажи земельных участков» объектом купли-продажи могут быть только те земли, которые прошли государственный кадастровый учет. При заключении договора купли-продажи продавец обязуется предоставить покупателю всю имеющуюся у него информацию относительно обременений и ограничений участка.

Покупка земли чаще всего, за исключением отдельных случаев, основывается на проведении и организации торгов в форме аукционов. Организаторы торгов — это, как правило, органы государственной и муниципальной власти.

Кадастровая стоимость не так давно стала необходимым атрибутом расчета налоговой базы на землю. К примеру, по Московской области ставка налога на землю может достигать 0,3% от кадастровой стоимости.

Что такое кадастровая стоимость земельного участка и как она формируется?

Кадастровая стоимость земель проводится согласно законодательству об оценочной деятельности. Кадастровую стоимость в соответствии с законодательством определяет специальная комиссия. Комиссия проводит оценку земли исходя из ее вида разрешенного использования, то есть целевого назначения.

Однако реальная цена может существенно отличаться от кадастровой ввиду того, что кадастровая оценка не учитывает ряд факторов и особенностей, оказывающих влияние на цену земли из-за массовости проведения кадастровых оценок.

В основном кадастровая стоимость земельного участка будет выше, чем фактическая цена участка.

Органы исполнительной власти субъектов РФ устанавливают среднее значение кадастровой стоимости по муниципалитету (району, городу).

Государственную кадастровую оценку проводят не меньше одного раза в 3 года (в городах федерального значения — один раз в два года) и не больше одного раза каждые 5 лет.

Если объект недвижимости имеет свой кадастровый номер, то организуется проведение кадастровой оценки земли с помощью массовой оценки без выезда экспертной комиссии на месторасположение участка. Момент проведения процедуры оценки собственнику неизвестен. Результат проведенной оценки и итоговая кадастровая стоимость земельного участка утверждаются распоряжением, а информацию заносит филиал Кадастровой палаты в единый реестр объектов недвижимости.

Индивидуальная оценка объекта может быть проведена только если массовый метод оценивания невозможно применить. Кадастровую стоимость объекта недвижимости можно узнать на официальном сайте Росреестра либо с помощью запроса в Росреестр.

Таким образом, кадастровая стоимость необходима, прежде всего, для определения размера налогообложения на участок.

Как можно приобрести землю у государства или местной администрации по кадастровой стоимости?

Не каждую землю есть возможность выкупить в собственность.

Желаемый земельный участок должен обязательно пройти кадастровый учет, иначе без кадастрового паспорта земля не будет доступна для приобретения.

После постановки на кадастровый учет земля становится сформированным объектом недвижимости с собственной определенной кадастровой службой стоимостью.

Региональные и федеральные законы предоставляют право физическому лицу или организации выкупить земельный участок по кадастровой стоимости, если:

- У них есть права на бессрочное пользование таким участком;

- Участок выставлен на аукцион;

- Они являются собственниками недвижимости, которая построена на земельном наделе;

- Есть право на наследование земельного участка.

Если у потенциального покупателя нет прав на землю, то все сведения о желаемой земле можно получить при отправке запроса в Управление Федеральной службы картографии, государственной регистрации и кадастра. В случае если на земле не проводилась процедура межевания (определение четких границ), но она учитывается на кадастровой карте, выписка из ЕГРП может быть не предоставлена.

В такой ситуации можно обратиться в местную администрацию за сведениями о собственнике. Цена земли необязательно будет по кадастру, даже если собственник будет найден.

Если же владельцем участка, как это бывает практически в 90% случаев, является муниципалитет или государство, то приобретение земли возможно только посредством аукциона. Торги не будут признаны состоявшимися, если заявка на аукционе будет единственной. Однако если на участке расположены здания и сооружения приобретателя участка, то земля продается без торгов.

Только так можно приобрести земельный участок по кадастровой стоимости, так как на аукционе и без торгов стартовая цена лота будет определяться кадастровой стоимостью, определенной комиссией при муниципалитете.

Для каких целей разрешается приобретать землю по кадастровой стоимости?

Категория земли при покупке участка по кадастровой стоимости не имеет значения. Приобрести можно любой участок, принадлежащий государству, на основании торгов. Кадастровая цена будет лишь начальной ценой земли на торгах. Чтобы стоимость участка была по кадастру, необходимо иметь в собственности на участке свои здания и сооружения.

Что касается покупки земли у частного владельца, то тут цена определяется на договорных условиях и на основе рыночной и нормативных цен земель. Рыночная цена определяется в условиях конкуренции и открытости при учете осознанных и рациональных действий в своих интересах со стороны покупателя и продавца.

Процедура покупки земли по кадастровой стоимости

Законодательство довольно четко определяет приобретение земли без торгов в целях использования расположенных на ней объектов недвижимости.

Если участок не является образованным или его границы необходимо определить, собственник объектов недвижимости организует работу по подготовке схемы расположения земельного надела на кадастровом плане территории либо просит предоставить выписку из проекта межевания, если такой есть.

Затем следует обратиться в соответствующий орган власти, которому подведомственна территория участка, с подачей заявления о предварительном согласовании предоставления земли без проведения аукциона.

Государственный орган рассматривает заявление на протяжении 30 дней и выносит постановление о предварительном согласовании предоставления земельного участка либо дает отказ.

Вместе с принятием решения о предварительном согласовании утверждается схема расположения земельного участка, и земельный участок ставят на кадастровый учет.

Затем собственник располагающихся на земле строений обращается с заявлением о предоставлении участка без проведения торгов, рассматриваемое также в ходе 30 дней. С заявлением подается минимальный перечень документов, так как основную документацию для рассмотрения заявления (выписка о правах на объекты недвижимости и землю, кадастровый паспорт участка и прочее) орган власти запрашивает сам.

Если участок является сформированным с четко установленными границами, то собственник недвижимости на участке сразу обращается с заявлением о предоставлении земельного надела в собственность без проведения торгов.

В таком порядке участок можно будет оформить по кадастровой стоимости.

Кадастровая стоимость земельных участков в различных регионах России разных категорий

Ниже представлена таблица цен земель по их кадастровой стоимости в разных субъектах РФ и по различным видам разрешенного их использования:

| Адрес земельного участка | Вид разрешенного использования (категория земли) | Площадь земельного участка | Кадастровая стоимость |

| Московская обл, Коломенский р-н, деревня Щепотьево, улица Березовая | Для индивидуального жилищного строительства | 1 550 м² | 1 065 609,5 руб. |

| Республика Башкортостан, г. Кумертау, улица Джалиля | Для индивидуального жилищного строительства | 1 307 м² | 504 000 руб. |

| Тверская обл, г. Тверь, улица Русская | Для индивидуального жилищного строительства | 576 м² | 618 698,88 руб. |

| Краснодарский край, Славянский р-н, Бараниковский хутор, улица Мира | Для индивидуального жилищного строительства | 600 м² | 60 000 руб. |

| Челябинская обл, г. Магнитогорск, Тагильская улица | Для индивидуального жилищного строительства | 887 м² | 186 000 руб. |

| Ярославская обл, Некрасовский р-н, село Диево-Городище | Для индивидуального жилищного строительства | 1 500 м² | 236 000 руб. |

| Красноярский край, Ужурский р-н, Ужур г, Победа Социализма ул | Для индивидуального жилищного строительства | 1 400 м² | 250 000 руб. |

| Республика Татарстан, Лаишевский р-н | Для индивидуального жилищного строительства | 1 500 м² | 834 000 руб. |

| Краснодарский край, Темрюкский р-н, поселок Веселовка, Тенистая улица | Для индивидуального жилищного строительства | 1 012 м² | 478 726,6 руб. |

| Владимирская обл, Кольчугинский р-н, деревня Тюхтово | Для индивидуального жилищного строительства | 2 500 м² | 153 425 руб. |

| Республика Бурятия, г. Улан-Удэ, Рабочая улица | Для индивидуального жилищного строительства | 1 000 м² | 625 000 руб. |

| Ростовская обл, Семикаракорский р-н, г. Семикаракорск | Для индивидуального жилищного строительства | 640 м² | 120 000 руб. |

| Калининградская обл, Гусевский р-н | Сельскохозяйственное использование | 93 902 м² | 180 000 руб. |

| Иркутская обл, Иркутский р-н, деревня Карлук | Сельскохозяйственное использование | 61 860 м² | 500 400 руб. |

| Волгоградская обл, Киквидзенский р-н, Преображенская ст-ца, улица им Н.Сухова | Сельскохозяйственное использование | 35 893 м² | 260 224,25 руб. |

| Ростовская обл, Волгодонской р-н, поселок Победа | Сельскохозяйственное использование | 26 000 м² | 30 000 руб. |

| Чувашская Республика, Ибресинский р-н, Ширтанское с/п | Сельскохозяйственное использование | 4 500 м² | 16 200 руб. |

| Новгородская обл, Новгородский р-н, Тесово-Нетыльское городское поселение с/п | Сельскохозяйственное использование | 66 006 м² | 106 269,66 руб. |

| Республика Дагестан, г. Дагестанские Огни, пр-кт Михаила Ивановича Калинина пр-кт | Предпринимательство | 70 м² | 228 410 руб. |

| Республика Татарстан, Менделеевский р-н, г. Менделеевск, улица Фомина | Предпринимательство | 600 м² | 12 332,07 руб. |

| Республика Башкортостан, Чишминский р-н, Чишмы пгт, Тополиная улица | Предпринимательство | 7 527 м² | 5 994 000 руб. |

| Ленинградская обл, Ломоносовский р-н, поселок Ропша | Предпринимательство | 1 000 м² | 3 511 790 руб. |

| Республика Башкортостан, Давлекановский р-н, Сергиопольский с/с | Для ведения личного подсобного хозяйства | 2 003 м² | 113 800 руб. |

| Пензенская обл, Мокшанский р-н, деревня Пяша, Строительная улица | Для ведения личного подсобного хозяйства | 1 995 м² | 34 852,65 руб. |

| Хабаровский край, Хабаровский р-н, село Мичуринское | Для ведения личного подсобного хозяйства | 572 м² | 185 688,36 руб. |

| Краснодарский край, Темрюкский р-н, Ахтанизовская ст-ца | Для ведения личного подсобного хозяйства | 1 000 м² | 172 200 руб. |

| Воронежская обл, Борисоглебский р-н, село Макашевка | Для ведения личного подсобного хозяйства | 2 000 м² | 150 300 руб. |

| Архангельская обл, Приморский р-н, Большие Карелы д | Для ведения личного подсобного хозяйства | 633 м² | 180 468,3 руб. |

| Ростовская обл, Октябрьский р-н, Нижнедонской поселок, Восточная улица | Для ведения личного подсобного хозяйства | 2 010 м² | 112 841 руб. |

| Самарская обл, Богатовский р-н, Печинено с, Зеленая ул | Для ведения личного подсобного хозяйства | 139 м² | 9 988,54 руб. |

На что необходимо обратить внимание?

При выборе земельного участка первым делом необходимо проверить, проводилась ли на нем процедура межевания.

Если ее не было, то есть риск получить землю без четких и конкретных границ, что уже может создать трудности в использовании земельного участка.

Процедура межевания может быть проведена кадастровой службой по заявлению покупателя либо землеустроительной компанией, которая имеет лицензию на проведение такого рода работ. Поэтому не стоит сразу же радоваться низкой кадастровой стоимости, так как вполне вероятно на такой земле не проведен весь комплекс работ по ее устройству и оформлению.

Стоимость по кадастру также зависит от площади участка, наличия коммуникаций и прилежащей к земельному наделу инфраструктуры.

К примеру, перед приобретением важно получить сведения о физических возможностях грунта. Качество грунта напрямую влияет на способ организации водоснабжения. Это может быть как магистральный водопровод, индивидуальный колодец, так и скважина.

При оценке стоимости земельного участка кадастровая служба также принимает во внимание наличие возможности подключения к сетям канализации, в особенности при расположении земли рядом с озером или рекой.

На стоимость большое влияние оказывает развитость отдельных инфраструктурных сегментов. Если планируется использовать земельный участок в целях проведения сезонного отдыха, то достаточно будет обслуживания дорог администрацией, благоприятной экологической обстановки и возможности застраховать имущество и строения.

Если же в планах постоянное проживание — следует выяснить возможность телефонизации, проверить попадание территории в район обслуживания сотовых операторов.

Также для благополучного проживания выясняется, насколько работает централизованный вывоз мусора, почтовая доставка, доступны ли больницы, магазины, общественный транспорт.

Обмен жилья по договору социального найма имеет свои нюансы и особенности.

Планируете купить квартиру в Турции на берегу моря? В нашей статье есть полезная информация для вас.

Как провести временную регистрацию в Калининграде? Подробно об этом здесь.

Когда в покупке земельного участка по кадастровой стоимости могут отказать?

Есть некоторые основания отказа в предоставлении земельного участка в собственность:

- На земельный участок наложен публичный запрет на приватизацию;

- Нельзя предоставить ввиду расположения на земле объектов недвижимости других лиц;

- На земельном участке расположен объект, являющийся объектом незавершенного строительства, под которыми установлен особый правовой режим оформления прав на землю.

Публичный запрет на приватизацию участка — это изъятие его из оборота, наложение ограничения в обороте (нет разрешения на предоставление частным собственникам), установленный запрет законодательством федерального и местного значения, резервирование земли под государственные или муниципальные нужды.

Важно! Есть два варианта решения проблемы, если на участке расположены объекты недвижимости другого лица:

Источник: zakonguru.com