Строительство — специфический тип бизнеса для управленческого учета. Главная особенность — длинные операционные и финансовые циклы, что вызывает осложнение планирования и расчета показателей эффективности. Реализация конкретных проектов в строительстве может быть растянута на годы.

При этом в процессе работы над проектом компания часто вообще не получает финансовых поступлений. Поэтому планирование, особенно финансовое, — ключевая задача для любой строительной компании. Оно обеспечивает финансовую устойчивость и рентабельность деятельности.

Вторая особенность — необходимость ведения учета по проектам, а не по цехам и этапам, как в обычном производственном предприятии. Строительным компаниям приходится вести учет в разрезе отдельных проектов. Так, чтобы каждый из них соответствовал поставленным перед компанией целям.

Конфигурации учетных систем 1С, составленные специально для строительных компаний, учитывают эти особенности, а также дают пользователям возможности использования многих релевантных модулей, например, для формирования смет строительства, поэтапного планирования работ, расчета расхода материалов, учета в долевом строительстве, начисления заработных плат, а также решения многих других типичных проблем. В этой статье мы хотим рассказать о том, какие задачи строительных компаний могут быть решены при помощи внедрения специализированных конфигураций 1С.

Управленческий учёт — что это?

Как уже было сказано выше, составление сметы — одна из ключевых задач менеджмента в строительстве. От того, насколько корректно рассчитан бюджет проекта, зависят его реализация и достаточность финансирования каждого из этапов строительства.

Подсистема «финансы бюджетирование» — эффективный модуль для сотрудников строительной компании, принимающих решения в области финансов. Для бухгалтеров, финансистов и топ-менеджмента предприятия этот набор решений включает в себя сразу несколько полезных инструментов:

- Планирование и распределение денежных потоков по этапам строительства и временным отрезкам.

- Мониторинг финансовых операций и расчет показателей эффективности.

- Отслеживание затрат ресурсов.

- Контроль достаточности ликвидных средств.

- Быстрое формирование отчетов по достигнутым результатам и израсходованным ресурсам.

- Расчет и сравнение плановых и фактических показателей.

При помощи этих инструментов сотрудники могут точнее планировать потребность в ресурсах на каждом этапе реализации проекта, что позволит составлять корректные сметы как в целом по проекту, так и в разрезе отдельных действий.

Эта подсистема предназначена для планирования и учета операционной деятельности компании — строительно-монтажных работ. Подсистема включает в себя следующие основные элементы:

- Инструменты последовательного планирования работ в разрезе по проектам.

- Планирование достижения окончательного и промежуточных результатов, распределение задач между сотрудниками, занесение действий в их календарные планы.

- Для упрощения учета можно составить шаблоны задач и адаптировать их под конкретный проект.

- В этом управленческом модуле можно вести сравнение между запланированными и фактическими результатами, оперативно внося корректировки.

- Инструменты визуализации. Графики, таблицы, календарные планы.

Управленческие модули учетной системы позволяют сделать планирование, организацию и контроль выполнения работ на строительном объекте более удобными, наглядными и эффективными.

Управленческий учет для строительных организаций

На базе 1С можно выстроить полноценную управленческую инфраструктуру. На рабочем экране менеджера детально изложена информация о промежуточных результатах, соответствии плану, финансовых потоках, а также любая другая информация, необходимая для принятия решений.

Программные решения 1С позволяют и организацию рабочего места руководителю на объекте. Ответственный за непосредственное ведение строительных работ может буквально «в полевых условиях» актуализировать информацию о реализации проекта, расходе материалов, степени выполнения задач и т.д.

Это позволяет руководителям получать наиболее актуальную информацию о ходе работ. А для плановых и внеплановых проверок передаваемой информации реализованы модули инвентаризации и контроля выполнения задач.

Строительные компании часто заключают трудовые договоры по сдельной модели оплаты труда. В таком случае расчет заработной платы для большого количества сотрудников может стать очень трудоемким процессом, требующим большого штата бухгалтеров. Это проблема решена автоматическим учетом заработной платы. Сдельная оплата может быть рассчитана по заранее заданным переменным и формулам. Для автоматического расчета используются данные из внесенной в учетную систему информации.

Кроме расчета заработной платы, в учетную систему может быть перенесена и другая кадровая деятельность: ведение информационной базы о сотрудниках, систематизация хранения документов, учет найма и многие другие функции.

Еще одна задача, с которой часто сталкиваются строительные компании. Подсистема «Долевое строительство» позволяет наглядно и удобно систематизировать информацию об инвесторах и клиентах, участвующих в программе долевого строительства. В модуле реализовано большое количество полезных инструментов:

- Учет долей.

- Хранение и систематизация договоров, а также персональных данных инвесторов.

- Отслеживание и управление финансовыми потоками, полученными от вкладчиков.

- Контроль своевременности платежей (если договор подразумевает поэтапное перечисление).

- Промежуточные отчеты о финансировании проекта со стороны инвесторов.

Долевое строительство — эффективный способ поддержания финансовой стабильности и сокращения финансовых циклов в строительной компании. Поэтому в учетной системе важно предусмотреть инструменты для менеджмента в долевом строительстве.

Это далеко не все модули, которые могут быть реализованы в учетных системах на базе 1С при внедрении в строительные компании. Обо всем доступном функционале сложно рассказать в рамках одной статьи. Да к тому же цели и задачи разных предприятий (как и принципы работы) будут сильно различаться. Не может одно решение «из коробки» быть одинаково релевантным и для строительства жилых домов, и для возведения промышленных объектов.

Грамотное и эффективное внедрение программных продуктов 1С возможно только после изучения специалистом конкретных бизнес-процессов в компании. Правильнее не работу предприятия подстраивать под программу, а наоборот, конфигурацию адаптировать под нужды, цели и задачи компании.

Вы можете получить бесплатную консультацию наших специалистов о том, какие возможности автоматизации учета подойдут для реализации в вашей строительной компании.

Источник: vc.ru

Особенности организации управленческого учета в строительных организациях Текст научной статьи по специальности «Экономика и бизнес»

УПРАВЛЕНЧЕСКИЙ УЧЕТ / MANAGERIAL ACCOUNTING / ОТРАСЛЕВЫЕ ОСОБЕННОСТИ СТРОИТЕЛЬНЫХ ПРЕДПРИЯТИЙ / INDUSTRY CHARACTERISTICS OF CONSTRUCTION COMPANIES «DIRECT-COSTING» / «ДИРЕКТ-КОСТИНГ» / ЦЕНТРЫ ОТВЕТСТВЕННОСТИ / RESPONSIBILITY CENTRES

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Горт Анна Анатольевна

Эффективность строительного бизнеса во многом зависит от уровня организации управления, оперативности принятия решений. Однако, действующая традиционная система бухгалтерского финансового учета, несмотря на объемность доступной информации, содержащейся в отчетности, носит общий, унифицированный характер и не в состоянии удовлетворить потребности в информации руководства строительного предприятия. Поэтому необходимо создавать условия для становления системы управленческого учета и контроля, целью которого является предоставление оперативной и достоверной управленческой информации.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Горт Анна Анатольевна

Текст научной работы на тему «Особенности организации управленческого учета в строительных организациях»

Features of the organization of management accounting in construction

organizations Gort A. (Russian Federation) Особенности организации управленческого учета в строительных

организациях Горт А. А. (Российская Федерация)

Горт Анна Анатольевна / Gort Anna — магистрант, кафедра информационно-аналитического обеспечения и бухгалтерского учета, Новосибирский государственный университет экономики и управления, г. Новосибирск

Аннотация: эффективность строительного бизнеса во многом зависит от уровня организации управления, оперативности принятия решений. Однако, действующая традиционная система бухгалтерского финансового учета, несмотря на объемность доступной информации, содержащейся в отчетности, носит общий, унифицированный характер и не в состоянии удовлетворить потребности в информации руководства строительного предприятия. Поэтому необходимо создавать условия для становления системы управленческого учета и контроля, целью которого является предоставление оперативной и достоверной управленческой информации.

Abstract: the efficiency of the construction business largely depends on the level of governance, efficiency of decision-making. However, the current traditional system of accounting, financial accounting, despite the volume of available information contained in the reports is of a General, unified character and is unable to satisfy information needs the management of construction enterprises. It is therefore necessary to create conditions for the establishment of the system of management accounting and control, the aim of which is to provide timely and reliable management information.

Ключевые слова: управленческий учет, отраслевые особенности строительных предприятий, «директ-костинг», центры ответственности.

Keywords: managerial accounting, industry characteristics of construction companies «direct-costing», the responsibility centres.

Строительная деятельность — самый верный и точный индикатор состояния экономики. Повышенный интерес к возможностям и деятельности строительного комплекса обусловлен тесным его взаимодействием с такими отраслями, как производство строительных материалов, машиностроение, химическая промышленность, металлургия и другие отрасли.

Негативные влияния мирового финансового кризиса на российскую экономику и, в частности, на строительную отрасль, которая является наиболее кредитуемой сферой реального сектора экономики, где влияние кризисных явлений особенно заметно, сделали крайне необходимым применение более совершенных учетных инструментов при разработке и принятии управленческих решений на всех внутрихозяйственных уровнях.

Действующая традиционная система бухгалтерского учета, несмотря на объемность доступной информации, содержащейся в отчетности, носит общий, унифицированный характер и не в состоянии удовлетворить потребности в информации менеджмента строительного предприятия.

Вот почему существует острая необходимость во внедрении управленческого учета на предприятиях строительной сферы в целях формирования информационно-аналитической базы для стратегического и тактического управления.

В то же время управленческий учет строится, как правило, на базе существующей системы бухгалтерского учета, что делает вырабатываемую информацию ретроспективной и непригодной для принятия стратегических решений.

Особенности управленческого учета в строительстве обусловлены сложностью системы отрасли и влиянием на нее различных экономических, производственных, организационных и иных факторов.

Специфика деятельности строительных предприятий обуславливает индивидуальные подходы к постановке управленческого учета.

На организацию управленческого учета оказывают влияние:

— во-первых, обширная база специфических нормативных документов, регламентирующих порядок ведения строительной деятельности. К ним можно отнести: строительные нормы и

правила (СНиП) по вопросам проектирования, производства строительных материалов и конструкций; нормативно-техническую документацию по сметам, ценообразованию; ведомственные строительные нормы, государственные стандарты; санитарные правила и нормы и прочие. Следовательно, учетная система строительной организации должна предусматривать соблюдение не только правил бухгалтерского и налогового учета, но и требования, отражающие специфику строительства;

— во-вторых, длительность сроков инвестиционного цикла. Так как от момента начала строительства до подписания акта о его приемке может пройти до 10 лет, следовательно, специфика накопления затрат и формирования себестоимости и выбора метода определения конечного финансового результата определяется долгосрочным характером освоения инвестиций;

— в-третьих, уникальность строительных проектов. Каждый проект должен разрабатываться индивидуально, для чего требуется создание и сопоставление многовариантных технологических и управленческих решений, а это предполагает наличие информационной базы и оценки альтернативных вариантов действий;

— в-четвертых, организационная структура. Большинство крупных российских строительных компаний представляют собой вертикально и горизонтально интегрированные структуры, состоящие из инвестиционной компании, генподрядной организации, проектной организации, а также некоторых производств, обслуживающих строительство. Организационная структура является формой распределения задач и полномочий и влияет на принятие решений между лицами или группами лиц (структурными подразделениями). Для реализации целей и стратегий предприятия она должна быть по возможности оптимальной;

— в-пятых, большие объемы незавершенного производства. Большие остатки незавершенного производства требуют точной его оценки и отражения в учете, а также безошибочного распределения затрат между незавершенным производством и готовой строительной продукцией.

Кроме того, попытки внедрить различные управленческие технологии, например, бюджетирование, могут закончиться неудачей из-за низкой квалификации персонала и отсутствия у руководства компании понимания назначения и сути бюджетирования, а также из-за невозможности вследствие этого использовать составленный им бюджет для принятия управленческих решений.

Перечисленные выше особенности повышают риски при реализации строительных проектов. Снизить эти риски можно путем создания эффективной системы управления внутри компании, в частности внедрения системы управленческого учета.

Создание системы управленческого учета в строительной организации невозможно без классификации технологических процессов, которая позволит выработать правильную методологию учета затрат, определения результатов деятельности подразделений.

«Технологический процесс — совокупность приемов и способов переработки сырья, материалов, полуфабрикатов и соединения отдельных конструкций в целях получения готовой продукции» [12; с. 26]. Технологические процессы подразделяются на заготовительные, транспортные, подготовительные и монтажно-укладочные.

В основе построения системы управленческого учета в строительстве лежат три источника:

— организация и технология бизнеса в целом, а также отдельных подразделений в частности;

— нормативная база, регулирующая деятельность строительных предприятий;

— учетная политика организации и правила ведения бухгалтерского учета конкретного вида деятельности.

Следовательно, организация управленческого учета в строительстве неприменима без учета отраслевой специфики.

Основной акцент управленческого учета в строительной отрасли делается на изучении затрат предприятия, их основных классификаций, методах группировки и перераспределения затрат по местам и центрам их формирования, измерению и учету затрат в условиях применения различных методов — директ- и стандарт-костинга, нормативного метода учета и т. д.

Существующая отечественная система бухгалтерского учета является директивной и выполняет функции расчета налогооблагаемой базы. На российских строительных предприятиях, как правило, применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако мировой опыт свидетельствует об эффективности использования системы учета «директ-костинг» -маржинального метода бухгалтерского учета, в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

Важнейшей особенностью системы «директ-костинг» является то, что себестоимость продукции (работ, услуг) учитывается и планируется только в части переменных затрат. При этом постоянные расходы собирают на отдельном счете и с заданной периодичностью (например, один раз в месяц) списывают непосредственно на счет финансовых результатов [7, с. 23].

Постоянные расходы как расходы периода относятся на уменьшение прибыли от реализации в том периоде, в котором они были произведены и не включаются в себестоимость продукции. Отдельный учет постоянных затрат дает возможность менеджерам осуществлять более оперативный их контроль и регулирование.

Деление расходов на постоянные и переменные позволяет получить информацию о расходах, необходимую для принятия большого числа управленческих решений, связанных с оптимизацией производственной программы, с целесообразностью принятия к исполнению определенного заказа, с реализацией ценовой политики и др.

Часто «директ-костинг» представляется не просто как метод калькулирования себестоимости, а как особая система управленческого учета [4, с. 124].

В управленческом учете наряду с учетной и контрольной функциями представлена еще и аналитическая. Ее реализация возложена на управленческий анализ [8, с. 157].

Управленческий анализ позволяет выявить те причинно-следственные связи и взаимозависимости между отдельными параметрами объекта, носящие скрытый характер, которые необходимо учитывать в процессе планирования и прогнозирования себестоимости конечной строительной продукции, а также для определения лучших, наиболее эффективных, вариантов решений.

В основу управленческого анализа в строительной отрасли положены анализ формирования себестоимости строительных работ и построение прогнозов предполагаемых затрат.

Изучение общих изменений себестоимости строительной продукции, выполнение плана, рассмотрение факторов изменения себестоимости в целом и по статьям затрат и резервов снижения себестоимости по каждой статье затрат — вот основные задачи анализа затрат [9, с. 11]. Но кроме этого большое значение имеет анализ по центрам ответственности, который основывается на планировании и учете затрат в этом разрезе [5, с. 58]. С этой целью строго регламентируются функции каждого руководителя на всех уровнях и соответствующим образом формируются и отражаются затраты в планах и отчетах фирмы.

Основные центры ответственности выпускают строительную продукцию, поэтому их затраты напрямую относят на ее себестоимость. В их составе могут выделяться центры, отвечающие за материальные запасы, участки и цехи основного производства, управленческие и сбытовые центры.

Зная о полном объеме затрат, возникающих в центрах ответственности, можно точно оценить их вклад в деятельность организации.

Вышеизложенное позволяет определить управленческий анализ как анализ информации, который в дальнейшем используется только для внутренних пользователей. На основании этого анализа внутренние пользователи принимают управленческие решения.

Основной целью управленческого анализа является изучение прошлой, текущей, а главное будущей деятельности хозяйствующего субъекта. На прогнозировании доходов, расходов и финансовых результатов при выборе хозяйствующими субъектами той или иной хозяйственной тактики построен управленческий анализ будущей деятельности. Еще одна цель управленческого анализа — внутренняя оценка эффективности деятельности различных подразделений организации (центров ответственности), контроль за выполнением бюджетов, выявление резервов повышения эффективности предприятия.

Необходимость строительной отрасли ориентировать свою деятельность на рыночный спрос требует особого внимания при формировании системы управленческого учета и адаптации его инструментария к специфике российских строительных организаций.

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016).

2. Бухгалтерский управленческий учет. 2-е изд., перераб. и доп.: Учебное пособие /

Мизиковский И. Е. / Мизиковский И. Е. 2-е изд. М.: Магистр. НИЦ ИНФРА-М, 2016. 144 с.

3. Вахрушина М. А. Проблемы и перспективы развития российского управленческого учета //

Международный бухгалтерский учет, 2014. № 33 (327). С. 12-23.

4. Вахрушина М. А. Управленческий анализ: вопросы теории, практика проведения: монография /

М. А. Вахрушина, Л. Б. Самарина. Издательство «Вузовский учебник», 2015. 144 с.

5. Виткалова А. П., Миллер Д. П. Бюджетирование и контроль затрат в организации. М.: Дашков и Ко, 2014. 210 с.

6. Ивашкевич Б. В. Практикум по управленческому учету и контроллингу: учебник / Б. В. Ивашкевич. М.: Финансы и статистика, 2010. 618 с.

7. Керимов В. Е. Управленческий учет и проблемы классификации затрат // Менеджмент в России и за рубежом, 2011. № 1. С. 23-25.

8. Кулешова И. Б. Развитие системы управленческого учета, анализа и контроля стоимости и добавленной стоимости в строительных организациях: монография / И. Б. Кулешова. М.: Издательский дом «Научная библиотека», 2014. 208 с.

9. Лавренова Н. Н. Снижаем затраты // Учет в строительстве, 2012. № 1. С. 10-12.

10. МельникМ. В., Булгакова С. В. Эволюция управленческого учета в современной бухгалтерской системе // Управленческий учет, 2012. № 3. С. 3-10.

11. Палий В. Ф. Развитие методологии управленческого учета / В. Ф. Палий // Бухгалтерский учет, 2004. № 12. С. 52-55.

12. Юдина А. Ф. Технологические процессы в строительстве: учебник для студ. учреждений высш. проф. образования / А. Ф. Юдина, В. В. Верстов, Г. М. Бадьин. М.: Издательский центр «Академия», 2013. 304 с.

An audit of the active operations of commercial banks with securities

Artemev R. (Russian Federation) Аудиторская проверка активных операций коммерческого банка

с ценными бумагами Артемьев Р. В. (Российская Федерация)

Артемьев Роман Викторович / Artemev Roman — студент, магистерская программа: учет, анализ и аудит, кафедра экономической безопасности, учета, анализа и аудита, Тюменский государственный университет, г. Тюмень

Аннотация: отражение процедур, применяемых при аудите вложений коммерческого банка в ценные бумаги. Аудиторская проверка вложений в акции, облигации, учтенные векселя. Abstract: the reflection of the procedures applied in the audit of commercial bank investments in securities. Audit of investments in shares, bonds, discounted bills.

Ключевые слова: вложения в ценные бумаги, акции, облигации, учтенные векселя. Keywords: investments in securities, stocks, bonds, discounted bills.

В данной работе отражены процедуры, применяемые при аудите вложений коммерческого банка в ценные бумаги, будь то акции, облигации либо учтенные векселя.

При проведении коммерческим банком операций с ценными бумагами в рамках инвестиционной деятельности используются активно операции, такие как приобретение, хранение, их последующая реализация. Отдельно отмечают операции с акциями и облигациями и отдельно операции с учтенными векселями [3, с. 96].

Аудит, применяемый для вложений кредитной организации в акции и облигации. Основной целью аудиторской проверки для вложений кредитной организации в акции и облигации является формирование мнения по отношению корректного ведения бухгалтерского учета операций с данными ценными бумагами, а также соответствия данных операций российскому законодательству [10, с. 2]. Существует ряд отличий при проведении аудиторской проверки вложений в акции и облигации, по сравнению с другими операциями банка, в том числе активных операций с неэмиссионными ценными бумагами. Основными отличиями являются:

1) эмиссионные ценные бумаги, такие как акции и облигации, обычно имеют бездокументарную форму в виде записи в реестре;

2) преимущественное обращение данных бумаг на биржевом рынке;

3) права владения эмиссионных ценных бумаг подлежат учету держателями реестров либо депозитариями;

4) коммерческие банки имеют право не создавать резервы по причине обесценения данных

Источник: cyberleninka.ru

Новости

В. Ларионова. Построение системы управленческого учета в строительной компании

Построение системы управленческого учета в строительной компании.

Статья опубликована в газете «Строительный эксперт» №7

Вопрос об управленческом учете в последнее время очень активно освещается в специализированных печатных и электронных изданиях, обсуждается на бухгалтерских форумах. Необходимость ведения управленческого учета уже ни у кого не вызывает сомнений, поскольку на основе данных официального бухгалтерского и налогового учета невозможно получить отчеты, применимые для анализа деятельности и принятия эффективных управленческих решений.

Управленческий учет представляет собой систему сбора, обработки и представления данных о предприятии, которая позволяет менеджменту и руководству видеть полную картину бизнеса и принимать обоснованные управленческие решения. Управленческий учет дает возможность менеджменту компании в оперативном режиме получать информацию о доходах и расходах, финансовом результате, имуществе и обязательствах. В отличие от бухгалтерского учета, который отражает свершившиеся факты хозяйственной деятельности, управленческий учет смотрит в будущее, дает возможность прогнозировать и управлять событиями.

Управленческий учет в строительной сфере обеспечивает успешную реализацию проектов, позволяет менеджменту компании принимать эффективные бизнес-решения на основе полной, достоверной, оперативной информации о деятельности компании. Управленческие отчеты представляют собой основу для анализа текущего хода выполнения проектов а также позволяют принимать обоснованные решения по поводу дальнейшей деятельности.

В настоящее время в России управленческий учет уже не ограничивается только отражением и анализом фактов хозяйственной деятельности, но включает в себя также систему бюджетирования, то есть процедуры распределения средств и ресурсов организации для достижения поставленных целей (формирование бюджетов, контроль за их исполнением и анализ отклонений), систему стратегического планирования и другие.

В данной статье будет рассмотрена именно «учетная» сторона управленческого учета как система сбора и обработки информации.

На практике почти все предприятия ведут управленческий учет – в той или иной форме.

В небольших компаниях чаще всего встретишь форму организации управленческого учет в виде электронных таблиц (например, в Excel). Это достаточно удобно для небольших фирм со слабо диверсифицированной деятельностью, например, подрядной организации выполняющей ограниченный круг работ.

В оперативном режиме ведется учет поступления и расхода денежных средств с необходимой для менеджеров степенью детализации данных по проектам, направлениям поступления и использования денежных средств, раскрытием другой информации, полезной для принятия решений. Частично используются данные официального бухгалтерского учета. Основными отчетами являются отчет о движении денежных средств, отчет о прибылях и убытках в разрезе производимых работ, реализуемых проектов. В отличие от аналогичных финансовых отчетов, управленческие отчеты предоставляют пользователю полную, достоверную, прозрачную и объективную информацию о деятельности компании в виде, удобном для анализа и принятия на их основе эффективных управленческих решений.

Для более крупных компаний, инвестиционно-строительных холдингов данная форма организации управленческого учета уже не сможет отвечать информационным потребностям менеджмента и руководства. Большое количество документов и информации, диверсификация видов и направлений деятельности, в разрезе которых необходимо получать отчеты, расширение состава этих отчетов, обобщение информации по нескольким юридическим лицам, входящим в холдинг (как формальный, так и неформальный), делают использование электронных таблиц неудобным и ненадежным.

С учетом предъявляемых требований крупным компаниям можно предложить использовать для управленческого учета автоматизированную программу, принципы и методы схожие с теми, которые применяются для бухгалтерского финансового учета, в частности, двойная запись и метод начисления. Поскольку в настоящее время в качестве основы экономики все больше используются кредиты, то именно метод начисления (отражение доходов и расходов в том периоде, когда они произошли вне зависимости от поступления или расходования денежных средств) является наиболее полезным при принятии управленческих решений, поскольку помогает прогнозировать будущее.

Форма организации управленческого учета с помощью автоматизированной учетной программы и двойной записи:

- поможет компании оптимизировать процесс заведения информации в единую информационную базу

- позволит избежать повторного ввода одной и той же информации, ошибок при вводе

- упростит процедуру составления отчетов и отчетности, консолидации отчетности холдинга

- даст возможность вести учет и формировать отчеты по методу начисления, составлять баланс и другие отчеты, необходимые для оперативного и стратегического анализа деятельности. (Например, управленческий баланс – своеобразный отчет о кругообороте капитала, информационный источник для исчисления, оценки и анализа капитала компании.)

Существует 2 варианта организации управленческого учета:

- Все документы поступают сначала к специалисту, ведущему управленческий учет, который заводит информацию в свою систему, а затем в бухгалтерию передаются документы, необходимые для ведения финансового и налогового учета.

- Операции переносятся из базы финансового учета с необходимыми корректировками и дополняются первичной информацией, аналитикой только управленческого учета.

Выбор варианта организации управленческого учета на конкретном предприятии зависит от того, насколько сильно отличаются операции финансового и управленческого учета, имеется ли в компании возможность организовать полностью параллельный управленческий учет (достаточно ли квалифицированных специалистов, обладающих знаниями как в области управления, так и бухгалтерского учета одновременно).

Вопрос постановки управленческого учета в крупных строительных компаниях и холдингах требует отдельного, тщательного рассмотрения.

Необходимо разработать целую систему, включающую в себя:

- учетную политику с закрепленными в ней принципами, основными правилами и документарной базой, на которой основывается управленческий учет строительной компании,

- план счетов, позволяющий вести учет с необходимой степенью детализации информации и позволяющий строить отчеты в разрезе центров финансовой отчетности, видов деятельности, реализуемых проектов, регионов;

- схему документооборота управленческих отчетов и отчетности.

- программное обеспечение, позволяющее автоматизировать управленческий учет и информационные потоки в компании в полном объеме

Ведение управленческого учета в такой форме позволит также связать учетную информацию с другими процессами компании, например внедренной системой бюджетирования или сбалансированной системой показателей, которые являются единым целым в системе управления предприятием.

Рассмотрим отдельные элементы системы управленческого учета строительной компании.

Управленческая учетная политика представляет собой документ, в котором закреплены нормы и регламенты управленческого учета – конкретные принципы, основные условия, правила и практика учета, принятые в компании.

На самом деле, управленческая учетная политика есть у любой фирмы, просто она не всегда оформлена в виде отдельного документа и может находиться лишь в голове у финансового директора.

В крупных строительных компаниях, инвестиционно-строительных холдингах управленческий учет представляет собой довольно-таки сложную систему, и ведут его большое количество сотрудников (от 5 до 300 человек), поэтому необходимо разработать и оформить в виде документа «Управленческая учетная политика» все правила и регламенты управленческого учета, а также ознакомить с ним всех участников учетного процесса во избежание ошибок при вводе и обработке информации, связанных с незнанием или неправильным применением этих правил.

В настоящее время в управленческом учете широко применяются принципы бухгалтерского учета, такие как двойная запись, а также принципы МСФО, такие как, метод начисления, принципы существенности и правдивости информации, приоритет содержания над формой, соответствия доходов и расходов, оценка по справедливой стоимости и другие.

Кроме того, в управленческом учете строительной компании в качестве первичных документов, являющихся основанием для проведения операций, могут быть признаны такие документы, как служебные записки, расчеты, сметы, справки, заявки, договора, которые никогда не являются основанием для регистрации хозяйственной операции в финансовом и налоговом учете.

Для целей приближения учета к реальному времени, в управленческом учете может быть изменен момент признания финансового результата.

В строительстве распространенной является ситуация, когда руководство и менеджмент компании не может определить по данным финансового и налогового учета финансовый результат реализуемого инвестиционно-строительного проекта до его завершения, то есть до момента сдачи объекта строительства Государственной приемочной комиссии.

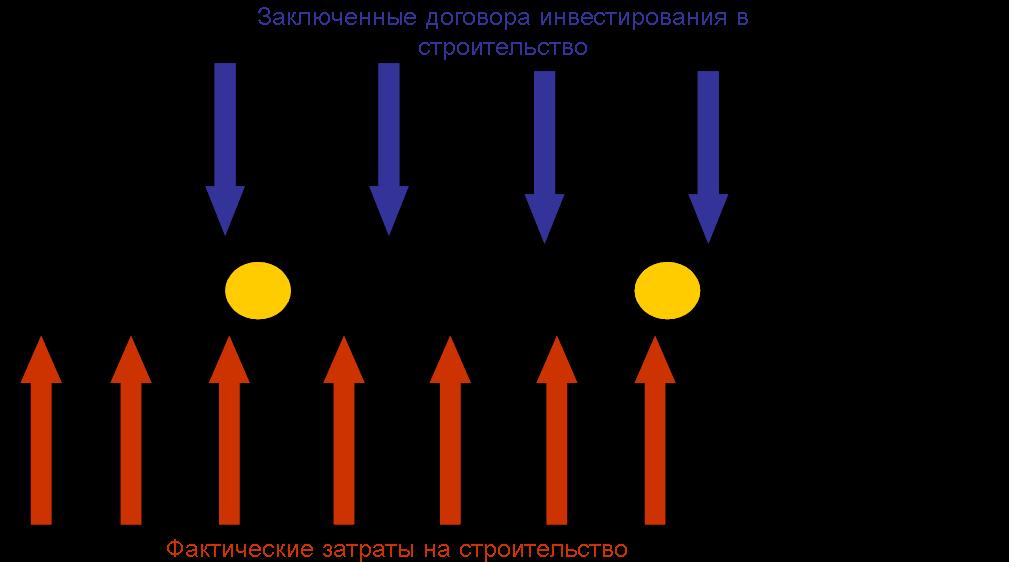

Используя систему управленческого учета можно решить эту проблему. Например, одной строительной компанией было принято в управленческом учете определять выручку и финансовый результат от реализации квартир по мере заключения договоров о привлечении средств в жилищное строительство (что по бухгалтерскому учету не является реализацией вообще).

Для этих целей в рабочий план счетов были введены дополнительные счета: счет «Расчетная выручка от реализации квартир физическим лицам» и счет «Расчетная себестоимость реализуемых квартир». Данные (цифры) для отражения соответствующих операций определяются расчетным путем на основе информации о количестве и стоимости кв.м реализованных квартир (на основе заключенных договоров) и их расчетной себестоимости по данным экономического управления (на основе строительных смет и дополнительной информации о затратах).

Подобные моменты должны быть подробно прописаны и закреплены в Управленческой учетной политике, начиная от регламента предоставления документарной базы и порядка отражения операций на счетах управленческого учета, до составления управленческой отчетности.

Пример 1.

Фрагмент журнала хозяйственных операций по управленческому учету строительной компании

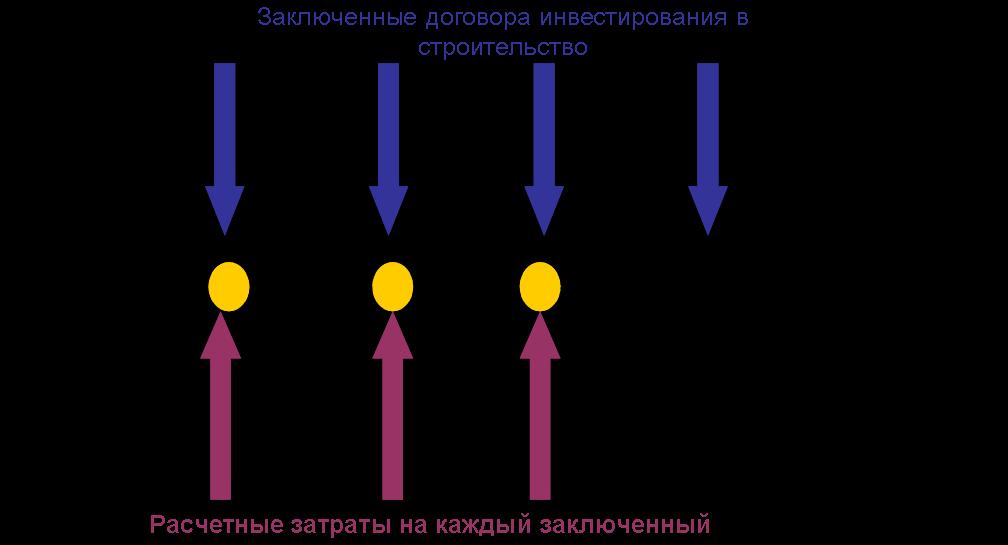

По мере заключения договоров о привлечении финансовых инвестиций в жилищное строительство начисляется расчетная выручка по проекту

В момент завершения проекта накопленные фактические затраты по проекту, относящиеся к реализованным квартирам, списываются на регулирующий счет

Образовавшаяся разница между фактическими и расчетными затратами списывается на финансовый результат периода

Источник: www.mag-consulting.ru