Эффективность управленческой деятельности во многом зависит от умения руководителя решать нестандартные задачи и проблемы. Управленческое решение принимается управляющей системой для целенаправленного воздействия на управляемую систему, которое обеспечивает получение соответствующих результатов для достижения определенной цели. Способность и умение правильно принимать решения составляют компетентность руководителя любого уровня управления.

Концептуальный подход к научным экономическим источникам указывает на то, что эффективность системы руководства в значительной степени определяется его автономностью, эластичностью, легкой адаптацией к любым организационным изменением в рыночных условиях. Влияние различных факторов на результаты функционирования системы управления и ее развитие проявляется в виде многочисленных связей и отношений, которые возникают при разработке и принятии управленческих решений.

Анализ последних исследований и публикаций, в которых начато решение данной проблемы. Управленческое решение — это результат экономической формализации экономических, технологических, социально — психологических, административных методов менеджмента, на основе которого управляющая система организации непосредственно влияет на управляемую. Особенно большое значение с точки зрения принятия управленческих решений играет фактор риска , который может быть обусловлен различными. Как внутренними, так и внешними условиями. Именно поэтому направление по анализу влияния факторов риска на принятие управленческих решений является актуальным.

Разработка управленческого решения

Цель курсовой работы – рассмотреть процесс принятия решений в организации.

Задачи курсовой работы:

- раскрыть сущность, цели и задачи управленческого решения;

- отметить особенности этапов реализации управленческого решения;

- дать оценка эффективности практики ответствености менеджеров в процессе принятия и разработки управленческих решений;

- раскрыть особенности принятия решения в условия неопределенности и риска;

- проанализировать особенности организации и контроля исполнения управленческих решений в условиях неопределенности и риска на примере ООО «Стильпроф» г.Екатеринбург.;

- провести анализ методов управления рисками при принятии управленческих решений;

- описать практические меры по оптимизации решений с помощью методов оценки неопределенностей его последствий;

- осуществить разработку программы принятия отдельных решений;

- дать оценку экономической эффективности от внедрения практических мероприятий.

Объект курсовой работы – процесс принятия управленческих решений.

Предмет курсовой работы – особенности принятия управленческих решений с учетом факторов неопределенности.

Методы исследования – сравнения, аналитический, анализа научной литературы.

При написании курсовой работы использовалась научная литература.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ И ОСОБЕННОСТИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В ОРГАНИЗАЦИЯХ

1.1 Сущность, цели и задачи управленческого решения

Управленческое решение – это некие альтернативы выбора, которые входят в компетенцию руководителя и направленные на повышение эффективности деятельности компании.На рисунке 1. мы видим, в каких формах могут выступать управленческие решения в организации.(рис. 1.)

Принятие управленческих решений

Рисунок 1 Формы реализации управленческих решений

Управленческие решения могут быть поделены по разнообразным признакам 8, С.225

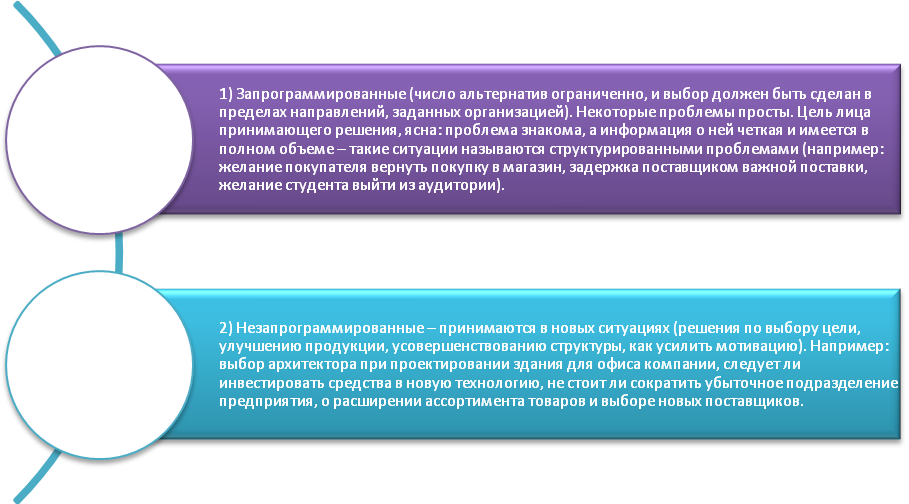

I. По исходной информации (ее характеру):

1) В условиях наиполнейшей информации. Этот случай предполагает, что руководитель может принять верное решение с помощью того, что ему известно все – последствия того или иного решения и того, что он уверен, в том, что делает.

2) В рамках присутствия риска.

3) В неопределенных условиях, когда информация неполная.

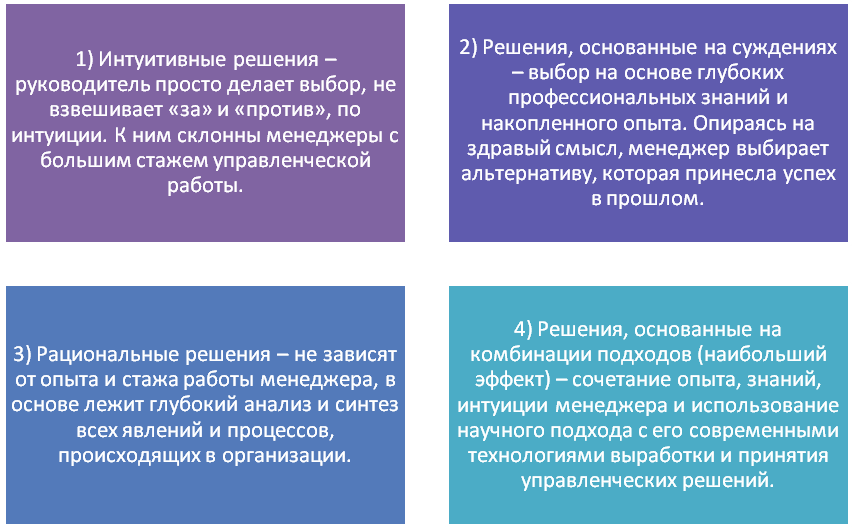

II. По принципам выработки решений (рис. 2.).

Рисунок 2. Управленческие решения в разрезе принципа их выработки

III. Учитывая методики решения проблем (рис. 3.).

IV. По частоте принятия решений: 6, С.122

1) Одноразовые (случайные);

2) Те которые имеют свойство повторяться.

V. Учитывая сферу деятельности и влияния проблеммы:

1) Производственные (технические и технологические);

3) Финансовые, бухгалтерские, плановые, кадровые и другие.

VI. По формам принятия:

Рисунок 3. Методы принятия решений по классификации решения проблем

1) Одноличные (принимаются руководителем без обсуждения с другими лицами);

3) Коллективные (могут приниматься коллективом или на основании общего голосования, ответственность, в таком случае, делится между всеми);

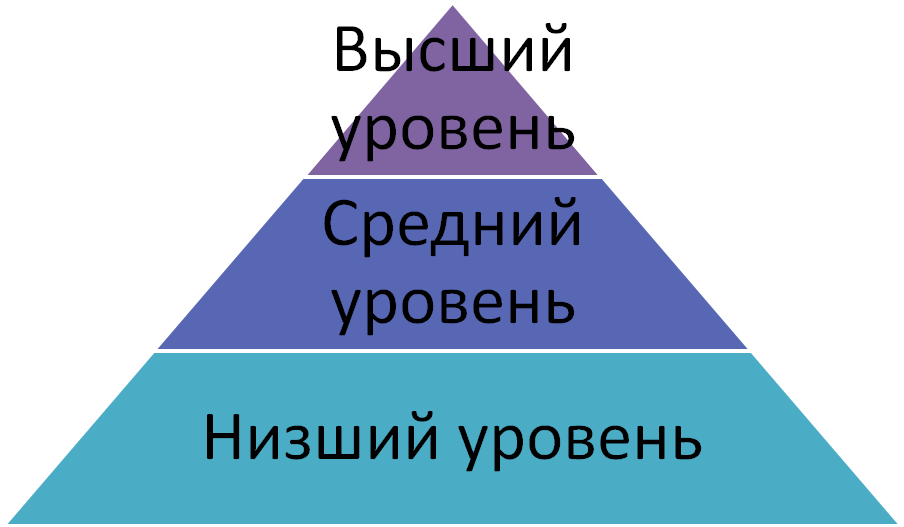

VII. В зависимости от инстанции, в которой принимается решение (рис. 1.4).

VIII. Классификация по предмету выделяет:

1) Концептуальные решения (выделяютосновные аспекты развития предприятия) относятся к прерогативам высшего менеджмента;

2) Исполнительские или операционные (носят рутинный характер) могут осуществляться средними и нижними звеньями управленческой цепи.

Рисунок 4. Управленческое решение в зависимости от инстанции, принимающей его 18, С.118

IX. По решаемым задачам:

1) Информативные (имеют целью оценить получаемую информацию);

2) Организационные (призваны установить необходимую структуру управления);

X. По широте охвата:

1) Общие (касаются всех сотрудников);

XI. По жесткости регламентации:

1) Контурные (только образно регламентируют деятельности подчиненных и управленческого состава);

2) Структурированные (предполагают жесткое регламентирование действия подчиненных, инициатива с их стороны может проявляться лишь в решении второстепенных вопросов);

3) Алгоритмические решения (предельно жестко регламентируют деятельность подчиненных и, практически, исключает их инициативу).

1.2 Особенности этапов реализации управленческого решения

Организация процесса разработки управленческого решения — это многообразный комплекс работ. Основные этапы разработки управленческих решений представлены далее

На первом этапе важнее всего получить достоверную и как можно более полную информацию. Если она будет недостаточно полной или правдивой – это будет неэффективным для процесса принятия решений и, возможно, приведет к негативным последствиям. Также известно, что можно применять не только количественную, но и качественную информацию.

На следующем этапе нам необходимо определить цели. После этого следует разработки системы оценки. На данной стадии принятия управленческого решения нужно адекватно исследовать различных стороны проблемы и, соответственно, решения.

Четвертый этап — это адекватная оценка ситуации. Если у вас есть нужная информация, то нужно провести факторы, которые влияют на развитие организации.

Пятый этап — это диагностика ситуации. Необходимо определить важнейшие проблемы, на которые следует в первую очередь обратить внимание в условиях целенаправленного управления процессами. Нужно также исследовать характер влияния этих проблем на рассматриваемые процессы. В этом и заключаются задачи диагностики ситуации.

Шестой этап — это разработка прогноза развития ситуации. Нельзя управлять организацией, не прогнозируя течение развития событий. Поэтому важнейшую роль в процессе принятия решений играют вопросы, связанные с оценкой ожидаемого развития анализируемых ситуаций, а также ожидаемых результатов осуществления различных альтернативных вариантов управленческих решений 15.

На седьмом этапе осуществляется генерирование альтернативных вариантов управленческих решений. В этом процессе необходимо полностью использовать информацию о ситуации принятия решения, а также результаты анализа и оценки данной ситуации, результаты ее диагностики и прогноза развития ситуации при различных возможных направлениях развития событий.

Восьмой этап включает в себя отбор вариантов управленческих воздействий.

Девятый этап — предполагает разработку сценариев развития ситуации.

Анализ ряда альтернативных вариантов развития ситуации способствует принятию наиболее эффективных управленческих решений, так как этот анализ является наиболее информационно емким.

На десятом этапе осуществляется экспертная оценка основных вариантов управляющих воздействий.

Экспертиза, дающая сравнительную оценку альтернативных вариантов управляющих воздействий, во-первых, характеризует степень реализуемости этих воздействий, а также возможность достижения с их помощью определенных целей, и во-вторых, дает возможность осуществить ранжирование управляющих воздействий с использованием имеющейся оценочной структуры.

Одиннадцатый этап — это этап коллективной экспертной оценки. Если принимаются важные управленческие решения, то следует использовать коллективные экспертизы, которые обеспечивают наибольшую обоснованность и эффективность принимаемых решений.

На следующем этапе мы можем провести разработку плана действий. На данном этапе намечаются определенные организационно-технические мероприятия, которые направляются на реализацию принятого управленческого решения. Далеепроводится контроль осуществления плана, который был разработан.

На последнем этапе разработки управленческих решений осуществляется оценка эффективности результатов развития данной ситуации и всей компании в целом после внедрения управленческих решений.

Анализ результатов управленческих воздействий, наряду с прогнозированием на будущее может являться основанием для уточненной оценки возможностей данной организации

1.3 Оценка эффективности практики ответственности менеджеров в процессе принятия и разработки управленческих решений

Эффективность — это некая оптимальная структура управления, трудовой деятельности или доходности

Рассчитывается большое количество частных показателей экономической эффективности деятельности коллектива организации (всего таких показателей существует более шестидесяти).К этим показателям относятся представленные на рисунке 5.

Когда оценивается насколько оптимальна и эффективная структура принятого решения можно ввести понятия экономического эффекта от его реализации, поскольку в составе полученных результатов имеется некий трудовой вклад членов коллектива организации, имеющих различные профессии 12, С.237.

Организации ориентируются, с одной стороны на необходимость удовлетворения требований потребителей их продукции (работ, услуг), а с другой стороны — на улучшение экономических показателей своей хозяйственно-финансовой деятельности. Вследствие этого при оценке эффективности управленческих решений необходимо учитывать как социальный, так и экономический аспекты эффективности.

Определение экономической эффективности управленческих решений, в результате исполнения которых возрос товарооборот, и, следовательно, увеличилась прибыль, можно осуществить по следующей формуле:

Эф = П*Т = П * (Тф — Тпл),

Эф — экономическая эффективность (в тыс. рублей).;

Рисунок 5. Основные показатели, использованные для оценки эффективности управленческих решений

П — прибыль в расчете на 1 млн. рублей товарооборота (в тыс. рублей);

Т — прирост величины товарооборота (в млн. рублей);

Тф — фактический товарооборот, который имеет место после внедрения данного управленческого решения;

Тпл — плановый товарооборот (или товарооборот за сопоставимый период до внедрения данного управленческого решения).

Рассмотрим порядок применения основных методов и приемов анализа при оценке эффективности принятия и исполнения управленческих решений (рис. 6.)

Рисунок 6. Основные методы оценки эффективности управленческих решений

С помощью экономико-математических методов анализа могут решаться следующие задачи (рис. 7.)

Рисунок 7. Задачи, решаемые с помощью математическо – экономического метода

Итак, можно сделать вывод, что эффективность функционирования организации в очень значительной степени зависит от качества управленческих решений. Это обусловливает важность овладения всеми ответственными работниками управленческого аппарата, и прежде всего руководителями организаций теоретическими знаниями и практическими навыками разработки и внедрения оптимальных управленческих решений

1.4 Особенности принятия решения в условия неопределенности и риска

Решения, принимаемые в условиях вероятной определенности или в условиях риска, обусловлены недостаточностью информации об объектах управления, а также ее недостоверностью. В этих случаях при принятии управленческих решений используются различные методы обработки управленческой информации: экономического анализа, экономико-математические, системного анализа и программно-целевые.

Указанные методы применяются также при разработке управленческих решений в условиях неопределенности. В экономической литературе неопределенность условий принятия управленческих решений трактуется как недостаточность информации для решения новых и творческих задач. Из этого следует, что сущность неопределенности условий разработки управленческих решений не раскрывается, что объясняется спецификой данного сектора экономики 12, С.266.

По мнению автора, неопределенность условий принятия управленческих решений выражается в недостаточной информации о внешней среде функционирования этих организаций. Особо стоит подчеркнуть значимость информации в бизнесе об изменениях конъюнктуры рынка, о колебаниях спроса на отдельные виды продуктов, о развитии филиальной сети конкретного предприятия, о сильных и слабых сторонах деятельности конкурентов.

Разработка управленческих решений осуществляется поэтапно, что предусматривается каждой компанией. Анализ практики принятия управленческих решений в организациях выявил следующие этапы:

1. Определение объектов управления, по которым выявлена необходимость разработки управленческих решений.

2. Обоснование цели разработки управленческих решений.

3. Установление критерия выбора управленческого решения по конкретному объекту.

4. Разработка различных вариантов управленческих решений по достижению конкретной цели в деятельности организации.

5. Анализ различных вариантов разработки решений по установленному критерию и выбор наиболее предпочтительного варианта по сравнению с другими.

6. Контроль за выполнением принятого управленческого решения.

Названные этапы разработки управленческих решений позволяют упорядочить систему информации, обеспечить ее достоверность и выявить возможные недостатки в состоянии первичного учета, которые оказывают влияние на достаточность управленческой информации для принятия решений.

Одним из основных факторов, предопределяющих результативность деятельности организаций, является формирование портфеля. Отметим, что однозначного определения портфеля в экономической литературе не разработано.

Представляется, что второе определение раскрывает факторы, оказывающие влияние на формирование портфеля, и позволяет выявить изменение этих факторов по каждому виду услуг. Оно полностью соответствует условиям формирования управленческой информации для принятия решений.

При разработке решений по формированию портфеля необходимо соблюдать следующие условия:

1. Обеспечение качества и ассортимента услуг в соответствии с потребностями.

2. Расширение портфеля за счет заключения новых договоров и превышения суммы взносов по этим договорам.

Информационной основой принятия управленческих решений по формированию портфеля являются данные журнала учета договоров по каждому виду, количеству договоров, заключенных за период, отчет о выполнении бюджета премии по каждому виду за отчетный период. Основным инструментом принятия управленческих решений по портфелю является CVP-анализ, который позволяет установить взаимосвязь между затратами, объемом и прибылью.Таким образом, исследования теории и практики риска сегодня вызывают вполне объяснимый повышенный интерес к данной социально-экономической и нравственной категории.

Чтобы оперативно реагировать на любые значимые изменения в условиях функционирования, организация должна сформировать систему управления, основанную на так называемом предпринимательском стиле поведения. Для этого в общую систему управления организацией включается система управления рисками (риск-менеджмент).

Объектом управления в риск -менеджменте является собственно риск, рисковые вложения капитала и экономические отношения между субъектами организации в процессе реализации риска. Это отношения между организацией и банком (заемщиком и кредитором), между организациями конкурентами и др. В системе управления организацией управление рисками является компонентом подсистемы разработки и реализации управленческих решений. Таким образом, управление рисками осуществляется не ради снижения рисков, а ради повышения качества и обоснованности управленческих (особенно стратегических) решений. Место управления рисками в процессе разработки и реализации управленческих решений показано на рисунке 8

Процесс разработки и реализации управленческих решений,

Элементом которого является управление рисками

Рисунок 8 Место управления рисками в процессе разработки и реализации управленческих решений

Логическая схема управления рисками представлена на рисунке 9

Определение целей управления риском

Анализ результатов управления риском

Контроль за ходом реализации адаптивного режима

Организация реализации адаптивного режима

Выбор форм передачи риска

Разработка адаптивного к риску организационного режима

Выбор приемов предотвращения риска

Выбор стратегии управления риском

Оценка уровня риска

Выбор приемов снижения уровня риска

Анализ факторов риска

Рисунок 9 Организация управления риском

Процесс управления рисками включает следующие стадии: выявление предполагаемого риска; оценку риска; выбор метода управления риском; применение выбранных методов; оценку результатов.

ГЛАВА 2 ОСОБЕННОСТИ ОРГАНИЗАЦИИ И МЕТОДОВ ОЦЕНКИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ПРИМЕРЕ ООО «СТИЛЬПРОФ»

2.1 Общая характеристика ООО«Стильпроф»

Стильпроф – автолизинговая компания, которая финансирует для юридических и физическихлиц приобретение автомобилей в лизинг и помогает комфортно ими пользоваться.

Дополнительные услуги Стильпрофа для клиентов включают в себя страхование автомобилей, регистрацию автотранспорта в ГИБДД, самоходных машин в органах Гостехнадзора; топливную программу и программу автопомощи на дорогах.

Благодаря качественным услугам и вкладу в развитие лизинга в России, в 2015 году Стильпроф был признан «Лучшей автофинансовой и лизинговой компанией России» (Global Banking

Привлекла 3 синдицированных кредита, организованных крупнейшими финансовыми учреждениями;

Разместила 6 выпусков облигаций;

Постоянно работала с такими кредиторами как Сбербанк, ВТБ, Газпромбанк, Глобэкс, Юникредит, Райффайзенбанк.

После успешного IPO, проведенного в декабре 2015 года, акции Стильпрофа торгуются на «Московской Бирже».

Безупречная кредитная история и развитая система фондирования делают Стильпроф одним из самых надежных финансовых учреждений России.

Компания стабильно занимает лидирующие позиции на рынке, а в течение последних нескольких лет по результатам исследований независимого рейтингового агентства «Эксперт РА» входим в список крупнейших аудиторских и консалтинговых компаний. По итогам 2015 года Группа занимает 10-е место в списке крупнейших аудиторско-консалтинговых компаний и 6-е место – среди оценочных. Залогом нашего успешного и уверенного развития является политика формирования и сохранения стабильного профессионального коллектива.

2.2 Анализ методов управления рисками при принятии управленческих решений

Анализ рисков в представленной работе проводится на рассматриваемой в предыдущих главах ООО «Стильпроф». Главная цель, рассматриваемой проблемы, присущей данной организации является выявление «узких мест», слабых сторон, непропорциональности организационной структуры, управленческих процессов в системе, повышающих риск функционирования деятельности и развития ООО «Стильпроф».

В условиях переходной экономики внешние факторы весьма существенно влияют на величину риска деятельности рассматриваемой организации.

К факторам риска микросреды организации относятся контактные аудитории (средства массовой информации, общественные организации, контролируемые органы), слабость отдельных компонентов системы управления организацией, а также ее структурой управления. Другими словами к внутренним факторам риска относятся слабые стороны организации (см. рисунок 10).

Факторы риска микросреды

Рисунок 10 Факторы риска микросреды ООО «Стильпроф»

К факторам риска макросреды ООО «Стильпроф» можно отнести международные, политические, экономические, правовые и культурные факторы. (см. рисунок 11)

Факторы риска макросреды

Рисунок 11 Факторы риска макросреды ООО «Стильпроф»

Каждый из перечисленных факторов, влияющих на деятельность ООО «Стильпроф», характеризуется рядом показателей, которыми следует управлять (проведение мониторинга, анализа и т.д.). Так рассматриваемую отрасль деятельности в ООО «Стильпроф» можно характеризовать такими конкретными показателями, как:

- фондовооруженность работников этой сферы;

- конкурентоспособность товаров данной сферы деятельности на внутреннем и внешнем рынке (речь идет о конкурентоспособности специалистов данной сферы деятельности; технологий работы; принятия управленческого решения);

- текучесть рабочей силы.

Чем лучше эти показатели по факторам макросреды и микросреды ООО «Стильпроф», тем меньше уровень риска.

Установим зависимости между важнейшими внутренними и внешними факторами и уровнем риска в деятельности рассматриваемой организации. Для этой цели построим корреляционные поля и установим статистические зависимости.

При изучении деятельности ООО «Стильпроф» и учитывая актуальность темы работы, особое внимание было уделено рискам присущим данной организации. Но, анализируя организацию, рассматриваемую в данной работе, стало крайне сложно выявить риски присущие ООО «Стильпроф».

Однако, изучив деятельность организации, более подробно было выявлено несколько видов рисков влияющих на ее функционирование.

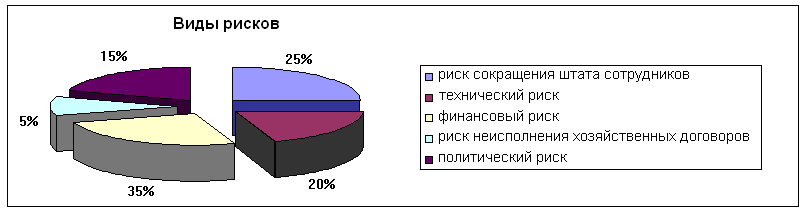

На рисунке 12 представлены основные виды рисков присущие деятельности ООО «Стильпроф» на сегодняшний день их деятельности.

Рисунок 12 Виды рисков ООО «Стильпроф».

На сегодняшний момент деятельности ООО «Стильпроф» был выявлен риск, который сопутствует строительству нового объекта и его дальнейшей эксплуатации. Этот риск можно назвать техническим. К этому риску относятся риск от утери и повреждения строительных материалов и оборудования вследствие неблагоприятных событий, таких как взрыв; пожар, злоумышленные действия, а также риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже.

Так в 2016 был заключён контракт по проведению текущего ремонта помещений второго этажа и помещения технического назначения в здании ООО «Стильпроф» По окончании реконструкции объекта и сдачи заказчику подрядчик принимает на себя гарантийные обязательства по обеспечению его бесперебойной эксплуатации в течении гарантийного срока. Но в случае обнаружения значительных дефектов в реконструированной части работ подрядчик может понести большие убытки и оказаться не в состоянии выполнить свои обязательства. Отсюда возникает еще один риск, с которым может столкнуться ООО «Стильпроф» это риск невыполнения послепусковых гарантийных обязательств.

Соотношение максимально возможных убытков и степень риска в случае понесения ущерба от реконструкции здания ООО «Стильпроф» и объема собственных финансовых ресурсов можно измерить с помощью коэффициента риска:

, (1)

KP — коэффициент риска;

Y — максимально возможная сумма убытка;

С — объем собственных финансовых ресурсов с учетом точно известных поступлений средств.

Известно, что собственные денежные средства ООО «Стильпроф» на 2016 год составляют 1 млн. 510 тыс. руб. Максимально возможная сумма убытка от реконструкции этажа здания (с учетом если от неправильного планирования ремонта этажа ущерб будет наноситься и всему зданию) составляет примерно 3 млн. 850 тыс.руб.

(2)

Таким образом, коэффициент риска = 0,4, это значение отклоняется от оптимального значения 0,3, превышение которого ведет к большей вероятности риска, который может возникнуть в связи с реконструкцией этажа здания ООО «Стильпроф».

Цель данного анализа — определить способность организации в течении года оплатить свои краткосрочные обязательства перед выполняющей заказ организации, а именно ремонт второго этажа здания ООО «Стильпроф», и выявить наличие риска, связанного с этим видом деятельности. Оценка срочной платежеспособности проводится на основе анализа заключения договора, в случае, когда организации предстоит выплата крупных сумм, оплата за выполненные работы.

При этом сравнивают две суммы: с одной стороны срочные обязательства, которые предстоит выполнить организации в этот период, и, с другой стороны, наличные денежные средства за этот же период. Нормальное условие платежеспособности — это состояние организации, характеризующееся соответствием расчетных показателей неравенству: срочные обязательства должны быть меньше или равны денежным средствам, находящихся в наличии бюджета ООО «Стильпроф». Срочные обязательства организации на рассматриваемый период включают: задолженность организации и субподрядчикам в соответствии с договором о ремонте этажа здания и медицинского пункта организации. В состав денежных средств организации входят: деньги на расчетных счетах в банках; наличные деньги находящиеся в кассе организации, а также текущие высоколиквидные финансовые вложения (затраты на приобретение ценных бумаг).

В таблице 1 представлены вычисления платежеспособности за период 2016 и планируемый будущий 2017 год.

Показатели срочной платежеспособности ООО «Стильпроф» за 2016-2017года.

2016 год (ожид факт.)

Срочные обязательства, тыс. руб.

Денежные средства, тыс. руб.

Срочные обязательства меньше или равно денежных средств

условие не выполнено

условие не выполнено

Фактическая платежеспособность за 2016 год: 1 600 000 — 1 510 000 = 900 000 тыс. руб.

Планируемая платежеспособность за 2017 год: 1 990 000 — 1 840 000 = 150 000 тыс. руб.

Из представленной таблицы 1 видно, что условие срочной платежеспособности рассматриваемой организации в работе не выполнено на протяжении периода 2016года, а также запланированного будущего 2017 года. Это стало возможным с одной стороны, в связи с образованием задолженности организации за выполнение строительных и ремонтных работ здания организации. С другой стороны высокая стоимость строительно-монтажных работ не позволяет увеличивать долю денежных средств в бюджете ООО «Стильпроф».

Деятельность ООО «Стильпроф», также как деятельность любой организации основана на договорах, своевременное исполнение которых партнерами является одним из важнейших условий устойчивости.

Поэтому риск, связанный с неисполнением хозяйственных договоров, был выявлен при исследовании организации. Разнообразные деловые связи, а именно на сегодняшнее время между строительной компанией и ООО «Стильпроф» опосредуется заключением договоров в соответствии с гражданским законодательством.

ГЛАВА 3. РАЗРАБОТКА И ВНЕДРЕНИЕ РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТЕЙ И РИСКОВ

3.1 Практические меры по оптимизации решений с помощью методов оценки неопределенностей его последствий

На основе выводов, полученных в предыдущих разделах курсового проекта, могут быть сформулированы основные цели проекта по формированию конкурентных преимуществ компании «Стильпроф» на рынке, которые направлены на повышение эффективности деятельности компании в условиях риска и неопределённости. Данные цели представлены в виде дерева целей (см. рис.13).

Занять лидирующее положение в сегменте специальных лизинговых программ

Использование современных интернет-технологий в процессе продаж

Разработка клиентской базы данных

Использование инструментов маркетинга

Разработка элементов стратегии развития

Отбор и найм дополнительного персонала

Развитие специальных лизинговых программ

Внедрение современных информационных технологий в практику компании

Сформировать устойчивый положительный имидж

Рисунок 13 Дерево целей компании «Стильпроф»

Кроме этого, отметим принципы, на которых должна быть построено развитие компании «Стильпроф»:

Принципы реагирования на изменения рыночной конъюнктуры:

проведение заблаговременных преобразований организационной структуры и перечня услуг на основе предвидения будущего;

Принципы выбора типа реакции на изменение рыночной конъюнктуры:

изменение объемов деятельности;

изменение номенклатуры услуг;

Для этого необходимо спрогнозировать возможную величину спроса на специальные программы аудита и консалтинга в 2017-2018 гг.:

1. Экстраполяция тренда. Математически экстраполяция сводится к продолжению кривой, характеризующей предыдущее изменение экономического показателя. Согласно анализу данных, компании среднегодовой прирост за 2015-2016 гг. составляет 70 услуг. Таким образом, применение экстраполяции позволяет получить значение объема спроса в 2017 году: Спрос 2016 = 3570 + 70 = 3640 услуг по специальным программам.

2. Экспертный метод. Используется качественное прогнозирование на основе интервью с ключевыми специалистами компании «Стильпроф». Их прогнозы относительно величины спроса значительно расходятся: от 2000 до 5000 услуг Отдел маркетинга компании «Стильпроф» провел дополнительные исследования, которые привели к следующим результатам: спрос составит 2000 с вероятностью 10%; 3000 – 50%; 4000 – 20%; 5000 – 20%.

Соответственно для каждого состояния спроса потребуется различное количество подготовленных и обученных сотрудников, исходя из средней нормы выработки сотрудника: если спрос составит 2000 – потребуется 50 сотрудников; 3000 – 70; 4000 – 90; 5000 – 120 человек. Средняя стоимость услуги по специальной программе (именно услуги, а не продукта, о разделении этих понятий будет сказано в пятой главе курсовой работы) – 130 долларов США, а себестоимость услуги, где значительную часть занимает оплата труда – 40 долларов США. Кроме этого, если компания не сможет удовлетворить спрос, то она понесет дополнительные издержки за неудовлетворенный спрос 10 долларов за одну услугу (на поддержание имиджа и возврат потребителя).

Имея эти данные можно построить матрицу решений и выбрать оптимальное решение по количеству сотрудников, исходя из экономической целесообразности (табл. 2).

Состояние спроса (шт., договоров консалтинга)

Нанять и обучить 50 сотрудников

Перечень решений полностью соответствует перечню внешних условий. Для каждого решения рассчитывается доход, получаемый при выборе данного количества персонала при каждом варианте спроса. Все расчеты ведутся в долларах США, поскольку данные программы консалтинга основаны на кредите банка-партнера в долларах США. Например, для второго решения расчеты выглядят следующим образом:

Рассчитаем математическое ожидание дохода для каждого решения:

Наилучшим по ожидаемому среднему доходу является третье решение – нанять и обучить 90 сотрудников.

Определим риски, связанные с каждым решением. Для определения величин (vi 2 ) возведем в квадрат все элементы матрицы решений, представленные в табл. 2, в результате получим следующие данные (табл. 3.).

Состояние спроса (шт., договоров консалтинга)

Нанять и обучить 50 сотрудников

Примечание: все значения в ячейках представлены в тыс.долл.

Рассчитаем математическое ожидание квадрата дохода по каждому решению: V1=324*0.1+289*0.5+256*0.2+225*0.2=273.1 тыс. долл. США

V2=644.3 тыс. долл.

V3=778.7 тыс. долл.

V4=793.9 тыс. долл.

При выборе лучшего решения на основе математического ожидания эффективности следует иметь в виду, что подобный выбор тем более рискован, чем сильнее разброс оценок эффективности по решению, то есть, чем выше среднее квадратическое отклонение. Величина среднего квадратического отклонения рассчитывается по следующей формуле:

Средние квадратические отклонения дохода по решениям будут равны: б1=0,92; б2 =3,78; б3=8,11; б4=11,99.

Расчет среднего квадратического отклонения может быть дополнен расчетом коэффициента вариации, который в данном случае покажет относительную величину риска при выборе соответствующего решения:

Сопоставление риска и среднего дохода по каждому решению позволяет сделать более обоснованный выбор. Так, хотя оптимальным решением является третье решение (90 сотрудников), но оно при разнице в среднем доходе около 1 тыс. долл. (около 6%) со вторым решением (70 сотрудников) имеет более чем в два раза меньший риск. Таким образом, решение о наборе и обучении 70 сотрудников выигрывает и является оптимальным по соотношению средний доход/риск.

3.2 Разработка программы принятия отдельных решений

Составим программу мероприятий, направленных на формирование конкурентных преимуществ компании является обучение персонала и, прежде всего, набираемого дополнительно. Обучение необходимо провести в двух разрезах:

— базовые компетенции (корпоративная культура, миссия, ценности);

— специфика аудиторских и консультационных услуг.

Предлагается деление персонала (70 человек) на пять групп (по 14 сотрудников). Необходимо отметить, что обучение базовым компетенциям не потребует дополнительных финансовых и временных ресурсов, поскольку обязанность по обучению возлагается на руководство компании «Стильпроф» и службу маркетинга. Обучение специфике аудиторских и консультационных услуг потребует следующей суммы расходов, исходя из среднерыночной стоимости обучения в организациях дополнительного профессионального обучения:

Обучение одного сотрудника – 10500 рублей (350 долл. США);

Обучение всех 70 сотрудников – 350*70=24500 долл. США.

Кроме того, необходимо будет ввести дополнительные руководящие должности в количестве 4 штатных единиц и дополнительную единицу, отвечающую за охрану труда в соответствии с нормами и правилами, обозначенными в части «Охрана труда и техника безопасности» данного курсового проекта.

Успешное развитие компании «Стильпроф» предполагает знание своих потребителей, понимание их мотивов поведения и ключевых характеристик. Это возможно только при проведении опросов и анкетирования на системной основе, для которых необходимо составить график и назначить ответственных лиц.

Помимо этого, необходимо активизировать работу по формированию положительного и сильного имиджа. В этом отношении компания «Стильпроф» уступает конкурентам на рынке, особенно крупным игрокам. Следующий шаг самый трудный — определение стандартов совершенства, разработка всестороннего плана по созданию имиджа компании «Стильпроф» и выполнение его в определенные сроки. План по созданию имиджа компании «Стильпроф» должен состоять из четырех основных частей: создания фундамента; внешнего имиджа; внутреннего имиджа; неосязаемого имиджа.

Осязаемый имидж: то, что клиенты могут увидеть, понюхать, услышать, потрогать и попробовать (здания, офисы, кабинеты, внешний вид сотрудников компании, прежде всего, при выполнении представительских функций и т.д.). Неосязаемый имидж: ответная реакция клиента на осязаемое, на обслуживание и отношение к нему сотрудников компании, сервис.

Внутренний имидж: атмосфера внутри компании и коллектива, позитивное и негативное отношение сотрудников к руководителям и политике компании, которая выражается, прежде всего, в степени преданности сотрудников своей фирме. Внешний имидж: воздействие первых трех факторов плюс общественное мнение о компании «Стильпроф», формируемое рекламной кампанией, PR-средствами и качеством услуг. Предлагаются некоторые инструменты маркетинга в рамках стратегии развития (см. табл. 3).

Состав некоторых статей расходов на имидж и инструменты маркетинга (на 1 год)

Проведение конкурса «Клиент квартала»

Начальник отдела розничных продаж

Не предполагает расходов

Все сотрудники. Контролирующее лицо – генеральный директор

В рамках средств рекламных кампаний и участия в выставках

Опросы и анкетирование

Специалисты отдела розничных продаж

Разработка миссии и программного заявления

Контроль качества услуг

В рамках основной деятельности

Начальник отдела развития

Фирменная одежда (стилизованная)

В рамках программы развития персонала

Доработка сайта компании и сопровождение

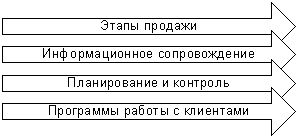

Также одним из важнейших направлений развития и формирования конкурентных преимуществ компании «Стильпроф» является совершенствование работы персонала. Задачей руководителей по продажам продуктов компании «Стильпроф» является построение этапов продажи продуктов таким образом, что бы максимально использовать имеющийся потенциал сотрудников. Рассматривая продажу как процесс можно выделить его основные составляющие (рис. 14). При этом эффективность работы компании «Стильпроф» определяется сбалансированностью всех составляющих процесса продажи услуги (продукта).

Рисунок 14 Составляющие продажи услуги

Очевидно, что вторая и третья составляющие обеспечиваются с помощью информационной системы компании, основу которой составляет клиентская база. Клиентская база консультационной компании обеспечивает следующую функциональность:

А. Информационные функции:

Работа с информацией для контактов.

Работа с адресной информацией о клиенте.

Работа с информацией о контактных лицах клиента.

Работа с рыночной информацией.

Информационная поддержка продаж.

Б. Функции поддержки при работе с клиентом:

Текущая ситуация при работе с клиентом.

Потребности клиента в услугах компании «Стильпроф».

Работа по этапам сделки.

Обеспечение функций секретаря для агента при работе с клиентами.

В. Функции поддержки при управлении отделом:

Планирование работы отдела.

Постановка задач агентам.

Контроль выполнения задач агентами.

Контроль текущих показателей работы отдела.

Получение фактических показателей по итогам периода.

Перечисленные функции являются основными, для обеспечения которых и создана клиентская база. Разумеется, в зависимости от уровня реализации, перечень функций может меняться – скажем, в простейшем случае база данных обеспечивает только информационные функции, а другие только частично.

Хотелось бы подчеркнуть, что решение должно быть масштабируемым, то есть допускать постепенное расширение структуры и функциональности в зависимости от требований компании Подобному решению соответствует двухуровневый подход к организации клиентской базы данных. Верхний уровень составляют основные справочники, а второй – блоки рабочей информационной системы, которые обеспечивают организацию работы отделов компании. Под основными данными в описанной структуре понимаются данные, без которых справочник теряет смысл. Например, без адресных данных сведения о названии компании, которая может быть потенциальным клиентом услуги практически лишены смысла. Первую триаду справочников составляют основные таблицы, без которых клиентская база данных просто не может существовать.

Рабочая информационная система аудиторской и консультационой компании, по сути, представляет собой набор инструментов, обеспечивающих анализ имеющейся информации по работе сотрудников отделов, а так же обеспечивающая механизмы назначения и реализации заданий, при текущей работе отделов.

Любая дополнительная работа не вызывает восторга, это относится и к работе с клиентской базой данных, прежде всего к регистрации в ней поступающей информации. Стоит отметить, что нет ничего более демотивирующего, чем бесполезная работа, поэтому информация, заносимая в базу данных должна обязательно использоваться. В компании «Стильпроф» кардинально изменила ситуацию оценка работы агента по данным, имеющимся в базе данных. Скажем, если при начислении заработной платы за основу берутся данные по продажам в клиентской базе данных, которые естественно, должны соответствовать имеющимся у финансового отдела данным и подтверждаться им, проблем с точностью данных будет намного меньше. Подобный подход используется и к другим показателям: к количеству контактов и полученной информации, к оценке количества переходов клиента из одной категории в другую и т.п.

3.3 Оценка экономической эффективности от внедрения практических мероприятий

По оценкам стоимость внедрения систем начального уровня, обеспечивающих хорошую функциональность, необходимой для компании «Стильпроф» может быть в пределах $ 200 – 300 за рабочее место. Или $ 1 000 – 2 000 за внедрение. Соответственно, исходя из стоимости формирования клиентской базы данных на одно рабочее место – 300 долл. и количества набираемого персонала, рассчитанного выше (70 человек), можно рассчитать расходы по данному мероприятию: 300*70=21000 долл. США.

Необходимо отметить, что успешному развитию компании «Стильпроф» будет способствовать портфель из рентабельных продуктов. На наш взгляд, определение перспективных видов услуг для компании «Стильпроф» должно проводиться на основе учета общих тенденций развития рынка аудита и анализа деятельности компании по видам аудита. Календарный график реализации мероприятий

План работы компании «Стильпроф» по реализации указанных выше мероприятий и результаты их реализации могут быть представлены в виде таблицы (табл. 4).

Источник: www.evkova.org

Процесс принятия управленческих решений для сохранения финансовой устойчивости в строительной организации Текст научной статьи по специальности «Экономика и бизнес»

УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ / MANAGEMENT DECISIONS / СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ / INTERNAL CONTROL SYSTEM / СТРОИТЕЛЬСТВО / CONSTRUCTION / УПРАВЛЕНЧЕСКИЙ УЧЕТ / MANAGEMENT ACCOUNTING / ФИНАНСОВАЯ УСТОЙЧИВОСТЬ / FINANCIAL STABILITY

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Орлов И.В., Платонова С.Н.

В статье рассматривается процесс принятия управленческих решений для сохранения финансовой устойчивости на примере предприятия малоэтажного строительства , общества с ограниченной ответственностью «СК АССЕТ».

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Орлов И.В., Платонова С.Н.

PROESS OF ACCEPTANCE OF ADMINISTRATIVE DECISIONS FORMAINTENANCE OF FINANCIAL STABILITY IN BUILDING ORGANIZATION

The article describes the process of making management decisions for the financial stability of the example of the company, which is building houses, «SC ASSET.»

Текст научной работы на тему «Процесс принятия управленческих решений для сохранения финансовой устойчивости в строительной организации»

УДК: 3382 БКК: 65

Орлов И.В., Платонова С.Н.

ПРОЦЕСС ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ДЛЯ СОХРАНЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ В СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Orlov IV., Platonova S.N.

PROESS OF ACCEPTANCE OF ADMINISTRATIVE DECISIONS FORMAINTENANCE OF FINANCIAL STABILITY IN BUILDING ORGANIZATION

Ключевые слова: управленческие решения, система внутреннего контроля, строительство, управленческий учет, финансовая устойчивость.

Keywords: management decisions, internal control system, construction, management accounting, financial stability.

Аннотация: в статье рассматривается процесс принятия управленческих решений для сохранения финансовой устойчивости на примере предприятия малоэтажного строительства, общества с ограниченной ответственностью «СКАССЕТ».

Abstract: the article describes the process of making management decisions for the financial stability of the example of the company, which is building houses, «SC ASSET. «

Тему настоящего исследования составляет процесс принятия управленческих решений для сохранения финансовой устойчивости в строительной организации. Обращение к настоящей теме вызвано потребностью к выявлению фундаментальных принципов принятия управленческих решений и разработке методики релевантной для применения на практике в малых строительных организациях, но не находящего прямого проблемного эквивалента в специализируемой литературе по менеджменту.

Процесс принятия управленческих решений характеризуется высокой степенью теоретической разработанности концепций авторов: Ф. Тейлор, А. Файоль, Г. Эмерсон, Л. Урвик, М. Вебер, Г. Форд, А.К. Гастев, П.М Керженцев и других неоклассиков, которые задают системной локус проблемы, но не отвечают на вопрос о путях её оптимизации в проблемной ситуации в современной эпохе; исследователи В.Э.

Керимов, Н.П. Кондраков, Н.А. Богданов, Е.Л. Филатова требует реконструкции самого контекста мысли этих авторов, рассматриваемого в динамике теоретического становления.

Актуальность темы обусловлена тем, что процесс принятия управленческих решений зачастую трактуются чисто теоретически, и не получают надлежащего практического обоснования будучи чисто внешним образом той или иной парадигмы. Нами проведена попытка построения универсальной системы для решения конкретной проблемы, с которой столкнулись на практике в рассматриваемой нами строительной организации.

Высокая значимость управленческих ре-

шений определяются тем обстоятельством, что решения оказывают влияние на все функции управления, что в свою очередь влияет на финансовую стабильность организации. Эффективное управленческое решение — это решение, которое было принято в кратчайшие сроки, которое может быть применимо к условиям внутри организации и которое приносит организации необходимый результат, что в свою очередь влияет на стабильность функционирования и финансовую устойчивость предприятия

Процесс принятия управленческих решений — это определенный цикл операций субъекта управления, которые направлены на решение назревших проблем на основе функционирования управляемой системы, а также анализа информации ее состояния. Управленческие решения проистекают из ряда функций, взаимосвязанных между собой и образующих сам процесс принятия управленческих решений2.

Нами будет рассмотрен процесс принятия управленческого решения, состоящий из восьми шагов, который начинается с шага идентификации или опознавание проблемы, определения критериев, осуществляющих влияние на решение, и распределение данных критериев по степени их важности Данный процесс изображен на рисунке 1.

В качестве объекта исследования нами выбрана строительная организация ООО «СК АССЕТ», на момент исследования (2014 год) в ксто-

1 Бражко Е.И., Серебрякова Г.В., Смирнов Э.Л. Управленческие решения. С. 68-69.

2 Васильков Ю.В., Филиппова А.Б. Особенности формирования управленческих решений. С. 68.

рой актуализировалась проблема несоответствия стройкой, с данными, которые руководитель пред-данных, поступающих от прорабов, руководящих приятия получает из отдела финансов.

Определение критерием, влияющих на решение

Распределение критериев по степени важности

Выбор оптимального варианта

Реализация выбранного варианта

Оценка эффективности решения

Рисунок 1 — Процесс принятия управленческих решений

На общем собрании руководителей ООО «СК АССЕТ» данная проблема была обозначена как главенствующая для отдела финансов, так как именно этот отдел занимается получением денежных средств от клиентов, которым приходится давать детализированный отчет по затратам. В компании существует принцип финансовой прозрачности, по которому клиент имеет право знакомиться с малейшими подробностями работы над объектом.

Далее нами будет представлен анализ процесса принятия управленческого решения, которое было принято руководством, а также шаги внедрения данного решения в работу организации.

Опуская шаг 1, где проблема в организации только идентифицируется (кратко можно отметить, что расхождения данных отдела финансов и отдела производства составляют более 20 процентов от суммы договора с клиентами и являются непредвиденными расходами для организации), перейдем к шагу два, где происходит определение критериев.

Шаг 2. Определение критериев, влияющих на решение.

На данном шаге руководством компании были выявлены критерии, которые существуют и которые являются препятствием для решения проблемы. Подобные трудности рассмотрены в таблице 1.

Таблица 1- Проблемы, мешающие работе предприятия и их последствия

1 Слабый контроль над точностью данных, собираемых с объектов строительства Приобретение излишних материальных ценностей. Ошибки в расчетах рабочего времени

2 Незаинтересованность строителей в предоставлении верных данных Возможность кражи собственности предприятия

3 Неверное ведение учета закупаемого материала в отделе снабжения Излишки в производстве, возможность порчи материалов

4 Слабые коммуникативные связи между отделами производства и отделом финансов Закупка не полного количества материалов, неверный расчет рабочих, простои в работе отделов

5 Недостаточный функционал имеющегося программного обеспечения в отделе финансов для проведения более точного учета за строительством Несвоевременная обработка данных и передача в работу другим отделениям, возможность перерасхода средств на лишние материалы

6 Неведение отдельного учета по каждому из строящихся объектов Нехватка материалов на одном объекте, избыток на другом, неверно посчитанные сметы для разных клиентов

Данные проблемы актуальны для многих начинающих строительных компаний, не исключением стала и молодая строительная организация ООО «СК АССЕТ». Но четкое понимание целей компании и желание достичь финансовой прозрачности в отношениях с клиентом побудили руководство к принятию управленческих решение, направленных на устранение данных проблем. Нами было предложено дифференцировать появившиеся проблемы между отделами производства, снабжения и финансов для разрешения их на местах, а исполнительный директор, как ответственное лицо за большинство решений, назначить для контроля и коррекции осуществляемых шагов и сбора данных для анализа решения сложившейся ситуации.

Шаг 3. Распределение критериев по степени важности.

Распределение критериев начинается с подробного их описания и акцентирования внимания на наиболее значимых.

Были выделены следующие критерии:

— неверное ведение учета закупаемого материала в отделе снабжения;

— неведение отдельного учета по каждому из строящихся объектов;

— недостаточный функционал имеющегося программного обеспечения в отделе финансов для проведения более точного учета за строительством;

Каждый из представленных критериев представляет собой отдельную проблему, которую необходимо решить в кратчайшие сроки.

Если отделом снабжения не ведется учет материала, который был закуплен на объект, значит, нельзя с полной уверенностью сказать, был ли подобный материал куплен и не был ли он повторно оплачен при последней оплате. Таких данных нет у бухгалтерии, так как они не занимаются заказом строительных материалов. Подобный учет поможет сэкономить средства организации, также при этом у клиента не будет возникать вопросов по повышению цены из-за ошибки отдела снабжения.

Если весь учет в организации будет вестись без раздела на объекты, то при закрытии объектов нельзя будет сказать, какое именно количество средств было потрачено на этот объект, не обращая внимания, за что были совершены оплаты: за оплату труда рабочих, за материалы или же за их доставку на объект. Когда же в учете все определенно четко по объектам, то с уверенностью можно оперировать данной информации внутри отделов, так и предоставить усредненные показатели клиенту для его

ознакомления со стройкой.

Если организация желает совместить учет закупки материалов, разделение данных затрат по объектам, а также получать какую-то дополнительную информацию в любой момент времени, то нужно иметь в своем распоряжении достаточно развитый программный функционал, позволяющий получить и обобщать эту информацию. В ином случае проведение подобных операций становится неэффективным.

Естественно и другие критерии важны для решения в организации, но данные были выделены как основополагающие.

Шаг 4. Определение вариантов.

Были представлены варианты, которые могли бы послужить решением выявленных проблем:

— разработка силами установленных отделов нового направления учета в строительстве;

— выделение специального отдела, направленного на разработку поставленных задач в целях улучшения учета;

— приглашение специалистов из других компаний для настройки учета на предприятии.

Шаг 5. Анализ вариантов.

Каждый из вариантов, представленных в предыдущем шаге, был тщательно изучен и вот к каким выводам по каждому из вариантов пришли руководители предприятия:

Разработка отчета своими силами для предприятия является как положительным, так и отрицательным действием. Положительный фактор определяется в том, что проблемы, сложившиеся в организации, не выйдут за пределы определенных отделов, тем самым уберегут предприятие от нежелательных слухов, которые могут негативно повлиять на деловую репутацию фирмы. В то же время отрицательным фактором является отвлечение сотрудников от их непосредственных обязанностей, что может привести к замедлению функционирования отделов и породит ряд вопросов как внутри, так и вне предприятия.

Выделение специального отдела также может сулить как отрицательными, так и положительными факторами. Выделить здесь можно следующее.

Выделенный отдел не будет представлять собой ценность после решения поставленных проблем, так как в планах руководителей организации довести свою деятельность до идеала, что не предполагает появление повторно уже раз решенных проблем. Также персонал, нанятый для работы в подобном отделе, будет сложно после окончания работы определить в другие

В то же время при работе нового отдела можно также избежать утечки информации из организации в плане решения подобных проблем. И, естественно, при разработке новой системы учета не будет занят уже нанятый персонал, что позволит избежать проблем в других вопросах.

И, наконец, привлечение специалистов из других организаций рассматривался руководством, как наименее желательный вариант, ибо организация достаточно сильно беспокоится об утечке информации. Для сохранения конфиденциальности на предприятии даже приняты специальные правила по уменьшению подобных действий.

Шаг 6. Выбор оптимального варианта.

Принятие решения сводится к выбору из допустимых альтернативных решений наилучшего. Альтернативные решения пропускаются через фильтр различных ограничений. Результатом работ является множество альтернативных решений, удовлетворяющих ограничени-

ям1. В нашем случае был выбран следующий вариант: исполнительный директор вместе с руководителями отделов производства и финансов, разрабатывает самостоятельно систему учета, которая будет применяться в организации, но при этом будет объявлен поиск двух новых сотрудников, с помощью которых будет осуществлена организация данного учета. Один из новых сотрудников будет определен в отдел снабжения, он же в подразделение отдела производства, в качестве помощи существующему в данном отделе сотруднику, который будет заниматься контролем над прорабами и всеми доставками. Данным шагом снижается нагрузка на руководителя отдела снабжения и увеличивается контроль над производством.

Второй из новых сотрудников будет определен в отдел финансов. В должностные обязанности данного сотрудника будет входить принятие данных от отдела снабжения в виде всей документации, принимаемых со строек (первичные бухгалтерские документы), осуществлении функции контроля над закупками материалов, проверки их на повторные оплаты, а также возможные повторные отгрузки, тем самым освобождая от подобных обязанностей руководителя отдела финансов.

Также для усовершенствования системы учета в организации будет принята система учета по объектам, которая будет осуществ-

ляться с помощью доработки программы «1С Предприятие» в плане управленческих отчетов.

Шаг 7. Реализация выбранного варианта.

В течение полугода данная система была введена в ООО «СК АССЕТ». Введена она была так, как было указано в шаге 6, но затем была модернизирована как самим руководителем предприятия, так и сотрудниками, участвующими в данном процессе. В частности, были усложнены первоначальные отчеты, которые были утверждены исполнительным директором для работы с новыми сотрудниками организации. Были добавлены новые функции обоим сотрудникам, а впоследствие обязанности нового сотрудника в отделе снабжения перешли новому сотруднику из отдела финансов. Тем самым должность первого была упразднена.

Шаг 8. Оценка эффективности принятого решения.

По прошествии полугода можно отметить, что внедрение подобного учета несомненно улучшило работу ООО «СК АССЕТ». Благодаря новым отчетам информация, получаемая со строительных площадок, стала более достоверной, также уменьшились факты повторных оплат материалов. Благодаря внедренной системе учета улучшились коммуникативные линии между отделом финансов и отделом производства, хотя данная проблема и не была рассмотрена. Организацией не были понесены значительные затраты по разработке данной системы учета и не были созданы фиктивные рабочие места, которые бы ликвидировались через короткий срок за ненадобностью.

Можно с уверенностью сказать, что было принято верное управленческое решение, которое в свою очередь сказалось на эффективности работы организации, что в конечном счете уменьшило затраты более чем на 20 процентов и поспособствовало благоприятному развитию компании и её финансовой устойчивости.

Нами проведена система универсальных построений для решения конкретной проблемы, с которой мы столкнулись на практике в рассматриваемой нами строительной организации. Изложенный нами восьмишаговый процесс принятия управленческого решения основан на фундаментальных принципах и носит универсальный характер, он может применяться в любой отрасли.

1 Афоничкин А.И., Михаленко Д.Г. Управленческие решения в экономических системах С. 125.

1. Афоничкин, А.И., Михаленко Д.Г. Управленческие решения в экономических системах. -СПб.: Питер, 2009. — 480 с.

2. Бражко, Е.И., Серебрякова Г.В., Смирнов Э.Л. Управленческие решения. — М.: РИОР, 2015. —

3. Васильков, Ю.В., Филиппова А.Б. Особенности формирования управленческих решений // Российское предпринимательство. — 2014. — № 5. Вып. 2 (184). — С. 68-73.

4. Глазунов, В.Н. Оценка инвестиций // Финансы. — 2008. — № 10.

5. Рубцова, Т.В., Муханова Л.З. Система внутреннего контроля для малого строительного бизнеса. Российское предпринимательство. — 2014. — № 21 (219). — С. 101-106.

6. Ковалев, В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. — М.: ПБЮЛ Гриженко Е.М., 2013. — С. 135.

7. Корнюхина, Н.Б. Источники инвестиционных ресурсов в России // ЭКО. — 2012 — №1. — С. 76-84.

8. Крейнина, М.Н. Финансовое состояние предприятия. Методы оценки. — М.: ДИС, 2007.

9. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия. — М.: Экоперспектива,

10. Мелкумов, Я.С. Экономическая оценка эффективности принятия финансовых решений. -М.: ИКЦ «ДИС», 2013. — 160 с.

11. Попков, В. П. Организация и финансирование инвестиций. — СПб.: Питер, 2012.

12. Филатова, Е.Л. Роль управленческого учета в бюджетном планировании строительной организации // Российское предпринимательство. — 2014. — № 8 (164). Вып. 1. — С. 116-120.

Источник: cyberleninka.ru

6. Принятие управленческих решений в строительном бизнесе

Реформа управления требует соответствующей перестройки экономической работы во всех отраслях хозяйствования. Одна из целей намеченных преобразований — выработка надежно действующего механизма, позволяющего оперативно и полно предоставлять сведения о производственных затратах для формирования информационной базы, необходимой на различных уровнях управления строительной организации для принятия решений.

Важное значение здесь имеет внедрение современных методов и средств управления производством, совершенствование бухгалтерского учета, повышение его контрольных функций и роли в улучшении экономических показателей деятельности строительных предприятий, выявления и использовании внутрихозяйственных резервов, обеспечение сохранности собственности.

Большие объемы информации, многочисленные группировки, жесткие сроки обработки, высокие требования к точности и достоверности предопределяют необходимость разработки специальных таблиц в работе бухгалтерии, позволяющих обеспечивать учетной информацией о затратах на производство всех заинтересованных лиц.

Совершенствование информационной базы, необходимой для принятия управленческих решений в строительной организации, должно осуществляться по следующим направлениям:

— органичное сочетание учета с анализом и выход его непосредственно на управление строительным производством — для этого требуется устранить автономии информационной базы учета и предоставить возможность ее использования для анализа и принятия управленческих решений;

— повышение активной роли учета в развитии самостоятельности предприятий, с разработкой для этого многоступенчатой системы учета, ориентированной на низовые уровни управления (мастер, прораб, инженер и т. д.);

— формирование учета как гибкой динамической системы, выступающей связующим звеном между объектом и субъектом управления, объективно отражающей хозяйственные процессы и явления;

— создание единой информационной базы данных и методологического обеспечения учетного процесса;

— наполнение информационной базы системы учета фактическими данными, отражающими хозяйственные процессы;

— построение системы обработки учетно-отчетной информации с учетом особенностей различных типов и структур строительных организаций.

Для реализации данных направлений в строительстве необходимо переходить на принципиально новую систему учета и взаиморасчетов строительной организации. Эта система должна:

— во-первых, основываться на единых для планирования, проектирования, комплектации, учета и управления строительным производством планово-учетных единицах — технологический комплекс работ, технологический этап работ;

— во-вторых, использовать позаказный метод учета затрат на производство строительно-монтажных работ;

— в-третъих, обеспечивать непрерывность учета и анализа экономической деятельности строительной организации на основе объединения в единую систему разноуровневый локальных систем (первичного учета; текущего учета в анализа деятельности структурного подразделения; сводного учета и отчетности).

Достоверная учетная и аналитическая информация, формируемая в единой информационной системе, будет служить основой для выработки и принятия управленческих решений на всех уровнях и во всех звеньях иерархической структуры управления строительным производством, т. е. будет отвечать главным требованиям, предъявляемым к бухгалтерскому учету в условиях рыночной экономики. Учет должен обеспечивать получение информации, необходимой для подготовки, обоснования и принятия соответствующих управленческих решений по устранению сбоев и диспропорций в производственном процессе, ликвидации потерь в производстве или нерационального использования материальных, топливно-энергетических, трудовых ресурсов, а также по оценке вклада коллектива каждого подразделения в достигнутые результаты, работы предприятия.

Система учета, применяемого в конкретной строительной организации, зависит от ряда параметров — уровня хозяйственного управления, специализации строительной организации, вида деятельности, применяемых форм хозяйствования, технического и методологического обеспечения. Технология учета в рамках информационной системы позволяет учитывать конкретные условия данной организации, создавать гибкие локальные системы, объединяемые в единую систему для строительной организации любого уровня управления.

Место и роль бухгалтерского учета в системе управления, определяемые функциями бухгалтерского учета, обусловливают методологические основы построения информационной системы.

Среди общих функций процесса управления (планирование, прогнозирование, контроль и учет, анализ, организация, координация, стимулирование) учет занимает одно из ведущих мест. Ни одна общая функция управления не может быть реализована без учетных данных.

В условиях перехода к рыночной экономике одним из направлений развития учета является дальнейшее совершенствование функций бухгалтерского учета в системе внутрипроизводственного управления; контрольной, информационной, охраны собственности, обратной связи, хозрасчетной, аналитической.

Представляется, что базовой является информационная функция, поскольку осуществление всех прочих функций возможно лишь на основе информации, формируемой в системе учета. Вместе с тем в производственном процессе функции учета реализуются в комплексе, происходит их интеграция, в результате которой процесс учета представляется в виде учетно-информационных, учетно-контрольных и учетно-аналитических операций и процедур. При этом продуктами учетного процесса становятся фактическая учетно-экономическая информация, учетные и управленческие решения. На основании первичных данных с помощью информационной, экономической и бухгалтерской обработки процесс управления обеспечивается необходимой учетной информацией о состоянии объектов управления и результатах хозяйственной деятельности в целом по строительной организации.

Кроме того, функцию учета необходимо рассматривать не как отдельную часть, оторванную от общего процесса управления строительным производством, а как часть общего информационно-экономического обеспечения управленческого процесса.

Первичный учет отражает особенности системы управления и обеспечивает обратную связь с управляемой системой. И от того, насколько рационально он организован, зависит эффективность всей системы обеспечения управленческого персонала необходимой информацией о затратах на производство продукции. Причем построение первичного учета определяется спецификой организации производства, труда, технологических процессов, управления.

В рамках текущего учета ведется учет по объектам учета и центрам ответственности. Строительство является одной из наиболее материалоёмких отраслей народного хозяйства. Большой удельный вес материальных затрат в производственных расходах обусловливает необходимость систематизации потоков управленческой информации строительной организации.

Минимизация материальных затрат является важнейшим резервом снижения себестоимости строительных услуг ( работ) и повышения конкурентоспособности строительной организации. Поэтому важно правильно формировать информационные потоки, касающиеся учета материальных ресурсов, на основе данных бухгалтерского учета. Важную роль в системе мер, направленных на снижение себестоимости услуг ( работ) строительной организаций, играет рационально организованный учет оплаты труда и отчислений, связанных с ними. Перед учетным персоналом организации стоят две главные задачи: правильно и своевременно отражать операции и обеспечивать достоверность данных о начислении заработной платы и отчислений, связанных с ней; обеспечивать менеджмент необходимой для принятия управленческих решений информацией.

Данные рекомендации должны осуществляться на основе широкого применения программных средств, так как это связано с большими объемами информации, многочисленными их группировками, жесткими сроками обработки, высокими требованиями к ее достоверности.

Источник: studfile.net

Совершенствование методов принятия управленческих решений в строительных организациях тема диссертации и автореферата по ВАК РФ 08.00.05, кандидат экономических наук Князь, Иван Петрович

Оглавление диссертации кандидат экономических наук Князь, Иван Петрович

Глава 1. Методология принятия управленческих решений в строительных организациях

1.1. Сущность и условия процесса принятия управленческого решения, их классификация и характерные особенности.

1.2. Информационное обеспечение и технология разработки управленческих решений в строительных организациях.

1.3. Опыт зарубежных стран при принятии управленческих решений на предприятиях

1.4. Проблемы процесса принятия управленческих решений в строительных организациях

Глава 2. Методика процесса принятия и реализации управленческих решений

2.1. Принятие управленческих решений на основе выбора направлений деятельности организаций регионального инвестиционно-строительного комплекса

2.2. Принятие решений при выводе на рынок новой строительной продукции^

2.3. Модели принятия решений при выборе местоположения строительных организаций.

2.4. Пути повышения качества управленческих решений,

Глава 3. Обоснование процесса принятия управленческих решений в строительных организациях.

3.1. Основные факторы и их оценка при разработке модели принятия управленческого решения

3.2. Модели принятия решений в рамках управления строительными организациями

3.3. Методы оценки и выбора инвестиционных альтернатив в строительстве:

3.4. Система управления производственно-хозяйственной деятельностью строительной организации (на примере РСТ «Югорскремстройгаз»),

Рекомендованный список диссертаций по специальности «Экономика и управление народным хозяйством: теория управления экономическими системами; макроэкономика; экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда», 08.00.05 шифр ВАК

Формирование системы управления затратами на производство строительных работ в условиях рыночной экономики 2002 год, доктор экономических наук Зенкина, Марина Валентиновна

Совершенствование экономики и управления территориального строительного комплекса 2003 год, кандидат экономических наук Борисов, Алексей Николаевич

Организационно-экономический механизм управления сложными инвестиционно-строительными проектами в современных условиях 2010 год, доктор экономических наук Яковлев, Юрий Васильевич

Управление инвестиционной привлекательностью строительных организаций с использованием аутсорсинга 2005 год, кандидат экономических наук Кожушко, Валерий Иванович

Методология статистического анализа и прогнозирования развития строительного комплекса Российской Федерации 2004 год, доктор экономических наук Садовникова, Наталья Алексеевна

Введение диссертации (часть автореферата) на тему «Совершенствование методов принятия управленческих решений в строительных организациях»

Актуальность темы исследования. В рыночных условиях разработка управленческих решений является важным процессом, связывающим основные функции управления: планирование, организацию, мотивацию и контроль за производственно-хозяйственной деятельностью. Управленческие решения принимаются руководителями любой организации, определяют не только эффективность ее деятельности, но и возможность устойчивого развития, выживаемость в быстро меняющихся рыночных условиях.

В ходе экономических реформ создание большого числа строительных организаций различных форм собственности привело к тому, что руководителям пришлось учиться управлять самостоятельно, принимать управленческие решения.

Строительный комплекс России в современных условиях объединяет около 129 тысяч предприятий и организаций, которые обеспечивают строительство, модернизацию, техническое перевооружение, обновление на современной технической основе основных фондов предприятий и объектов всех отраслей и сфер экономики. В нем занято около 5 млн. человек, или 6,5 % от общей численности занятого населения.

В строительном комплексе продолжаются позитивные тенденции развития инвестиционно-строительной деятельности. Так, в 2001 году объем инвестиций на развитие экономики и социальной сферы составил 1599,5 млрд. рублей, или 108,7 % к объему 2000 года; объем подрядных работ — 737,5 млрд. рублей (109,9 %), улучшилось финансовое состояние многих подрядных организаций, сократился удельный вес убыточных предприятий, вырос уровень за- -грузки, увеличился объем собственных финансовых ресурсов. В 2001 году преодолен спад жилищного строительства в Российской Федерации. Введено в действие 31,1 млн. кв. м общей площади жилых домов, или 102,7 % к уровню 2000 года. За счет средств индивидуальных застройщиков построено 13 млн. кв. м общей площади.

Инвестиционная активность наблюдается в Тюменской области. Так, инвестиции в основной капитал составили 17135,9 млн. рублей, или 142 % к уровню 2001 года; на жилища — 4424,7 млн. руб. (почти в 3 раза), здания и сооружения — 6562,5 млн. руб. (119%), машины, оборудование, инструмент и инвентарь 5573,6 млн. руб. (136%).

Вместе с тем в строительном комплексе региона в короткие сроки осуществлены структурная перестройка и адаптация к работе в рыночных условиях, утвердились многообразные формы собственности. К настоящему времени процесс приватизации практически завершен.

Важность процесса принятия управленческого решения была осознана человечеством одновременно с началом его сознательной коллективной деятельности. Вслед за возникновением и развитием теории управления возникла и развилась теория принятия управленческих решений. В связи с этим все большую актуальность приобретают разработки авторов, направленные на выявление практических проблемных областей процесса принятия управленческих решений в различных отраслях с учетом специфических особенностей. Актуальность темы характеризуется: а) назревшей необходимостью включать в систему управления строительной деятельностью фирмы различные организационные процессы принятия управленческих решений по всем направлениям функционирования, в том числе по периодам времени, по выполненным функциям, по направлениям развития; б) отсутствием в практической деятельности строительных организаций управленческих элементов, которые служили бы отправной точкой складывающегося процесса управления. Таким базисом может стать комплекс разработанных для каждой строительной организации процессов принятия управленческих решений.

Исследованию вопросов теории и практики управления предприятиями посвящены работы отечественных и зарубежных ученых И. Ансоффа, И.Н. Гер-чиковой, Г.В. Гудушаури, П. Дафта, П. Ф, Друкера, Б. Г. Литвак, А.Г. Поршнева, В.А. Рады и других, а в области теории и практики управления в строительстве работы А.Н. Асаула, В.М. Васильева, В.А. Заренкова, JI.M. Каплана, М.И. Ковальского, A.M.

Немчина, A.C. Роботова, В.М. Серова, Е.Б. Смирнова и др.

Исследованию проблем принятия управленческого решения значительное место в своих научных работах посвятили отечественные и зарубежные ученью. Среди них можно выделить: Р. Акоффа, А.И. Берга, A.A. Богданова, В.В. Бузы-рева, Д.М.

Гвишиани, Л.Г. Евланова, A.A. Зубарева, H.A. Пиличева, JI.C. Пузы-ревского, X. Райфа, М.И. Чекалева, А.Н.

Цыгичко.

Однако до последнего времени в недостаточной степени разработана технология процесса принятия и реализации оптимального управленческого решения в строительной организации, а также недостаточное внимание уделяется процессам моделирования принятия управленческих решений и повышению их качества.

Цель диссертационного исследования заключается в изучении и анализе экономико-организационного механизма управления строительной организацией, разработке методических положений и рекомендаций по формированию процесса принятия управленческих решений в строительных организациях.

Исходя из сформированной цели были поставлены и решены следующие задачи: разработана усовершенствованная классификация основных видов управленческих решений подрядных строительных организаций; разработана многофакторная система принятия управленческих решений; разработана модель принятия решений; сформирована система мероприятий по повышению качества управленческих решений; разработана система управления производственно-хозяйственной деятельностью (СУПХД) строительной организации (треста).

Объект исследования — подрядные строительные организации регионального инвестиционно-строительного комплекса всех организационно правовых форм.

Предмет исследования — процесс формирования и реализации управленческих решений в деятельности подрядных строительных организаций.

Теоретической и методологической базой исследования послужили труды отечественных и зарубежных экономистов по проблемам теории принятия управленческих решений, законодательные и нормативные акты по развитию инвестиционно-строительного комплекса Российской Федерации и Тюменской области, разработки научно-исследовательских организаций по проблеме экономики строительного комплекса.

Основой для формирования собственных взглядов автора по исследуемым вопросам явились разработки научной школы «Методологические проблемы эффективности инвестиционно-строительной деятельности в непроизводственной сфере», в частности ее основателей H.J1. Некраш, H.H. Петрова, лидера Ю.П. Панибратова, а также членов Н.И. Барановской, Ю.Н. Казанского, А.Ф.

Клюева и др.

Основные методы исследования: методы эмпирического исследования, эвристические, графические, статистические, метод экономико-математического моделирования.

Информационной базой исследования послужили: сведения Госкомстата РФ, Тюменского областного комитета государственной статистики, материалы периодической печати, Интернета, результаты социально-экономических исследований, служебная и справочная информация по исследуемой теме.

Автор полагает, что элементами новизны в настоящей работе являются: основные факторы, влияющие на эффективность принятия управленческих решений в строительных организациях; многофакторная система принятия управленческих решений при выводе на рынок новой строительной продукции; модель принятия решений при выборе местоположения строительной организации; система мероприятий по повышению качества управленческих решений; система управления производственно-хозяйственной деятельностью (СУПХД).

Практическая значимость исследования. СУПХД успешно функционирует в РСТ «Югорскремстройгаз», ООО «Тюментрансгаз», о чем имеются справки о внедрении.

Система мероприятий по повышению качества управленческих решений активно используется в ООО «Тюментрансгаз».

При переводе производственной базы РСУ-5 РСТ «Югорскремстройгаз» из п. Сосновка в г. Надым была использована разработанная автором модель принятия решений при выборе местоположения строительной организации.

Разработки автора по формированию многофакторной системы принятия управленческих решений при выводе на рынок новой строительной продукции использованы в концепции развития РСТ «Югорскремстройгаз» до 2010 г.

Апробация результатов исследования. Основные положения диссертационного исследования докладывались на научном совете ООО «Тюментрансгаз», заседаниях Петербургского экономического форума и опубликованы в 5 печатных работах.

Похожие диссертационные работы по специальности «Экономика и управление народным хозяйством: теория управления экономическими системами; макроэкономика; экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда», 08.00.05 шифр ВАК

Методы оценки и управления готовностью к инвестиционно-строительной деятельности подрядных организаций в условиях конкурентной среды 0 год, кандидат экономических наук Ковальский, Владислав Николаевич