Ипотека траншами — это кредит на покупку жилья, который разделен на две части. Купить недвижимость по такой схеме можно только у определенных застройщиков, которые разработали программу совместно с банком. Например, Сбербанк предлагает оформить ипотеку траншами совместно с девелоперами «Самолет», ГК «А101», ГК «Основа».

Разберем, что такое ипотека траншами, ее преимущества и недостатки.

Что такое ипотека траншами на примере

Предположим, вы покупаете жилье у компании ГК «А101» через Сбербанк ипотеку траншами. Стоимость 1-комнатной квартиры — 6 млн руб. По программе сначала оформите первый транш по ипотеке на 1 млн руб. на срок до ввода жилья в эксплуатацию. А оставшиеся 5 млн руб. оформите на второй транш.

До момента сдачи дома банк начисляет проценты только на первую часть транша, в нашем примере — на 1 млн руб. Благодаря такой схеме покупатель платит меньше процентов, даже если процентная ставка по ипотеке выше средних значений.

В каких случаях лучше всего оформлять ипотеку траншами?

Если арендуете жилье и хотите купить квартиру по ипотеке траншами, на вас ляжет двойная финансовая нагрузка. Придется платить за съемную квартиру, а также ипотеку в строящемся доме.

КАК НАЙТИ ЗАКАЗЧИКОВ В 2022 ГОДУ ?! Делаю много заказов в дизайне и зарабатываю на этом

Преимущество: по первому траншу нужно платить меньше, чем по обычной ипотеке, потому что проценты начисляются на сумму до 30% от общей стоимости жилья. Если справитесь с финансовой нагрузкой, оформляйте такую ипотеку.

Вариант покупки жилья траншами подойдет в следующих случаях.

Планируете улучшить жилищные условия.

Хотите сэкономить на процентах по оплате ипотеки.

Рассматриваете жилье на первичном рынке.

В течение 1–2 лет можете платить за аренду жилья и ипотеку.

Есть возможность в течение года, пока дом не введут в эксплуатацию, пожить у друзей, родителей, знакомых.

Продажа жилья и одновременная покупка недвижимости в новостройке.

Преимущества и недостатки ипотеки траншами

Выделим преимущества покупки жилья по такой схеме.

Сокращается переплата по ипотеке.

До ввода жилья в эксплуатацию минимальные суммы по кредиту.

Возможность покупки недвижимости в новостройке.

Застройщики дают на некоторые квартиры скидки до 15%.

Но у такой ипотеки есть и минусы.

Высокая процентная ставка.

Покупка недвижимости только через определенный банк.

Ограниченное количество предложений.

Ипотека траншами от КВС

Клиенты застройщика КВС оформляют ипотеку в Сбербанке траншами по ставке от 13,9%. Длительность ипотечного кредитования — до 30 лет, а первоначальный взнос — 20%. Вне зависимости от стоимости жилья, первый транш оформляют до 1 млн руб. до ввода жилья в эксплуатацию. После выплаты первого транша оформляют второй на оставшуюся сумму. Застройщик предлагает таким способом купить квартиры в новостройках «Ясно.Янино», «Любоград», «Новое Сертолово» и «Юг Таун».

Пример. Цена 1-комнатной квартиры в жилом комплексе «Юг Таун» — 6,4 млн руб. Размер первого взноса составит 1,8 млн руб. Расчет по ипотеке будет таким.

Как оказывать услуги тендера mov

Сумма кредита — 4,6 млн руб.

Срок ипотечного кредитования — 25 лет.

Первый транш — 1 млн руб. на 1 год и 5 месяцев. В итоге заемщик платит 12 тыс. руб. в месяц.

Второй транш — 3,6 млн руб. на 23 года и 5 месяцев. По договору нужно ежемесячно платить 55 тыс. руб.

Заемщик экономит 740 тыс. руб., потому что платеж разделен на две части. В течение полутора лет заемщик может продолжать снимать жилье до момента ввода новостройки в эксплуатацию.

Стоит ли оформлять ипотеку траншами или нет?

Программа разработана не только для заемщиков, но и для застройщиков. С ее помощью строительные компании привлекают внимание клиентов. Ипотека траншами сокращает размер переплаты, к тому же некоторые застройщики предлагают скидки клиентам.

Когда снимаете жилье или хотите улучшить жилищные условия, выбирайте новостройку, в которой работает такая программа. Если льготную ипотеку на новостройки отменят в 2023 году, единственным способом снизить финансовую нагрузку станет ипотека траншами. Даже если ставка по процентам резко упадет, а вы оформили ипотеку траншами, рефинансируете ипотечный кредит через банк.

Источник: www.mbk.ru

Услуги заказчика в строительстве процент что это

Прошу Вас проконсультировать.

Наша организация является ген. подрядчиком (строительство объектов). Летом этого года на авто упал лист, повредив капот автомобиля. Наш Заказчик выплатил часть суммы пострадавшему, уведомив нас об этом спустя 2 месяца после происшествия и дав на оплату всего 5 дней. Получается, он (Заказчик) не стал оспаривать ситуацию, сославшись на то, мы не соблюдали требования промышленной безопасности. А дело было еще и в том, что в этот день были плохие метео условия, ураган, дождь, о чем была массовая смс-рассылка и предупреждение по всему городу.

И помимо компенсации от Заказчика пострадавший подал иск в суд, в котором заявил исковое требование на другую, большую сумму. Можно ли сослаться на форс-мажорные обстоятельства? Если Заказчик уже принял обязательства по выплатам на себя с дальнейшим удержанием суммы с нашей организации. Спасибо!

Ответы на вопрос:

Рекомендую Вам составить и подать возражение на исковое заявление, тут все зависит от обстоятельств дела, в некоторых случаях можно полностью оспорить требования Истца.

Форс мажора здесь нет. Нужно другие основания. Необходимо готовить возражение на иск, для этого нужно изучить само исковое заявление.

Для ответа на вопрос необходимо ознакомиться с иском и имеющимися материалами дела.

Теоретически если будут подтверждающие документы о метеоусловиях, то сослаться на них можно. Но нужно читать иск.

Похожие вопросы

Заказчик имеет претензии после подписания акта.

Наша организация работала пол года назад с одни заказчиком. Все услуги были выполнены в срок, был составлен договор. После оказания услуг заказчик подписал акт выполненных работ. Спустя пол года после подписания акта у заказчика появилась претензия по оказанию услуг. Дело в том, что часть услуг не была оказана по вине заказчика, но заказчик попросил включить эту сумму в акт.

И теперь заказчик требует вернуть ему сумму неоказанных услуг. Договор и акт, как я ранее писала, заказчик подписал. Имеем ли мы право не возвращать заказчику эту сумму, т.к. акт был подписан?

Трудно конечно же дать исчерпывающий ответ, не видя договора, акта и иных документов, но исходя из поставленного вопроса, если заказчик услуги оплатил и принял, то требование о возврате исполненного абсурдно.

Однако, заказчик может поставить вопрос о некачественных услугах. Вообщем, надо видеть документы.

Можно ли это считать расторжением договора заказчиком в одностороннем порядке?

Я продавец мебели. Заказчик заказал диван. Я не уложился в сроки поставки. Согласно закону готов был выплатить заказчику компенсацию, о чем он был уведомлен. Заказанный диван поступил на мой склад 17.10.2014 г. В тот же день заказчика об этом уведомили. 18.10.2014 г. , т.е. на следующий день после исполнения заказа заказчик подает заявление о расторжении договора и требует компенсации.

Можно ли это считать расторжением договора заказчиком в одностороннем порядке? 17.11.2014 г. заказчику была возвращена сумма предоплаты за заказ в полном объеме. Через неделю после возврата денежных средств заказчик подает иск в суд с требованием компенсации за нарушение сроков поставки, пользование ДС, моральный вред. Законны ли требования заказчика?

Читайте условия договора.

Товар. Кого в данной ситуации привлекать в качестве ответчика и о чем вернее заявлять свое требование?

Заказчик принял товар часть из которого оказалась, после подписания актов, ненадлежащего качества. Может ли теперь Заказчик подать иск непосредственно к Производителю! С требованием отказа от обязательства по договору в части оплаты именно за часть некачественного товара.

Ситуация еще и в том, что сам Поставщик уже обьявлен банкротом (по иску о задолженности перед Производителем). При этом он (поставщик) успел подать иск в суд на Заказчика (на нас) и суд вынес Решение взыскать с нас неуплаченную часть долга за этот некач. Товар. Кого в данной ситуации привлекать в качестве ответчика и о чем вернее заявлять свое требование?

Доброго времени. Для начала нужно определиться, кем является заказчик. Если это лицо, осуществляющее предпринимательскую деятельность, то ответчиком будет являться поставщик. Если товар приобретался для личных нужд, то действует закон о защите прав потребителей, и можно предъявить требование изготовителю (ст. 18 ЗоЗПП).

Также следует изучить решение суда на перспективу подачи апелляционной жалобы.

В связи с изложенной ситуацией, возникает вопрос, а где вы был когда к вам предъявляли требования и почему не предъявляли встречные?

В подобных ситуациях обращаются к юристу очно, крайне сложно не зная всех обстоятельств дела, еще и иск вам в ответе составить))

Может ли организация удержать эту сумму с моей з/платы.

Было ДТП на рабочей машине признали виновным, по страховке КАСКО выплатили пострадавшей стороны, пострадавший еще подал в суд на организацию (собственника) суд присудил организации выплатить пострадавшему 100000 руб. может ли организация удержать эту сумму с моей з/платы.

Статья 243. Случаи полной материальной ответственности

ст. 242, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 23.07.2013)

Материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях:

6) причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

ст. 243, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 23.07.2013)

ЧС на стройплощадке

Организация занимается строительством, для монтажа панелей на стройплощадке Заказчика, нашей организацией был арендован кран с экипажем у другой организации. При работе на стройплощадке, кран провалился одной опорой под землю, в следствии чего повредил имущество заказчика. Крановщику при установки крана устно говорилось, что ставить на это место не желательно, но он настоял на своем. Кто в этой ситуации должен возместить имущественный вред заказчику? Заказчик написал претензию в наш адрес.

Чтобы определеить правомерность требований надо смотреть саму претензию и Ваш договор.

Вы не прикрепили документы.

Требования Заказчика к Вам о возмещении ущерба правомерны. Вы можете только взыскивать только в порядке регресса у субподрядчика.

Виновник крановщик, остальное зависит от договорных обязательств и соглашений, что бы правильно расставить приоритеты, тут необходимо понимать условия договора, и детали претензии.

Вопрос: обязан-ли заказчик официально уведомить нас о своём банкротстве и какие действия, в этом случае,

Наше предприятие изготовило и поставило заказчику оборудование на общую сумму 3 млн. рублей, что подтверждают необходимые документы. Половина этой суммы была перечислена нам в виде аванса. Оставшаяся половина суммы на сегодняшний день не перечислена. По нашей информации, предприятие заказчика признано банкротом. Вопрос: обязан-ли заказчик официально уведомить нас о своём банкротстве и какие действия, в этом случае, должно предпринять наше предприятие, чтобы получить неоплаченную часть договорной суммы?

Заказчик не обязан вас информировать.

А в вашей ситуации необходимо максимально быстро (пока не закрыт реестр кредиторов) подготовить и подать в арбитражный суд заявление — о включении вас в реестр требований кредиторов на неоплаченную денежную сумму + проценты за неисполнение обязательства в срок. Суд назначит судебное заседание, на котором рассмотрит обоснованность ваших требований и примет решение о включении вас в реестр требований кредиторов должника. Дальнейшее будет зависеть от работы арбитражного управляющего. В общем, там много нюансов. Если нужна помощь в подготовке документов и представлению ваших интересов в суде — звоните.

Стоит ли Заказчику в этом случае подавать встречный иск, чтобы застраховать себя от того,

Прошу ответить на следующий вопрос.

В результате ДТП Перевозчик не доставил часть груза. Перевозка международная.

Заказчик (грузовладелец) выставил претензию Перевозчику со всеми необходимыми документами и уведомил его о применении зачета встречных взаимных требований по компенсации за утраченный груза в счет оплаты за выполненные перевозки на основании ст.410 ГК, а также соответствующей договоренности (о том, что в случае ущерба проводится зачет суммы ущерба в счет выставленных счетов).

Перевозчик не согласен с зачетом и подает в суд, требуя выплаты за выполненные перевозки.

Стоит ли Заказчику в этом случае подавать встречный иск, чтобы застраховать себя от того, что суд посчитает данные требования не однородными?

И о чем в этом случае подавается встречный иск, если по сути, зачет уже был проведен и как таковых требований у Заказчика к Перевозчику нет?

Встречный — действительно незачем. Либо Вы продолжаете настаивать на правомерности зачета встречных однородных требований, соответственно, отсутствии предмета спора. Либо соглашаетесь в основным требованием истца — неправомерность зачета. И тогда встречным иском может быть требование о возмещении стоимости утраченного груза.

Как вернуть деньги клиенту за неоказанную услугу?

Сложилась следующая ситуация. В июле от нашей организации был выставлен счет на аренду доменного имени. Клиент вовремя не оплатил этот счет (по договору счет должен быть оплачен в течение пяти дней с момента его выставления). В сентябре по требованию клиента этот счет был выставлен повторно.

Но когда его оплатили, оказалось, что доменное имя уже утеряно, в следствии чего услуга аренды не может быть оказана. Нам, как фирме-исполнителю, хотелось бы вернуть деньги заказчику.

Обычной почтой было выслано официальное письмо на имя ген. директора организации-заказчика с уведомлением о том, что счет был выставлен ошибочно и является недействительным, и наша организация не имеет ни возможности, ни намерения оказывать указанную там услугу; в связи с вышеизложенным была сформулирована просьба направить требование о возврате перечисленных денежных средств. На официальное письмо не последовало никакой реакции.

После созвона с клиентом по телефону можно заключить то, что клиент хочет через суд заставить нашу организацию вернуть им доменное имя. Как нам лучше поступить в этой ситуации? Мы хотели бы вернуть деньги за неоказанную услугу и закрыть эту тему. Это возможно сделать при сложившихся обстоятельствах?

Источник: www.9111.ru

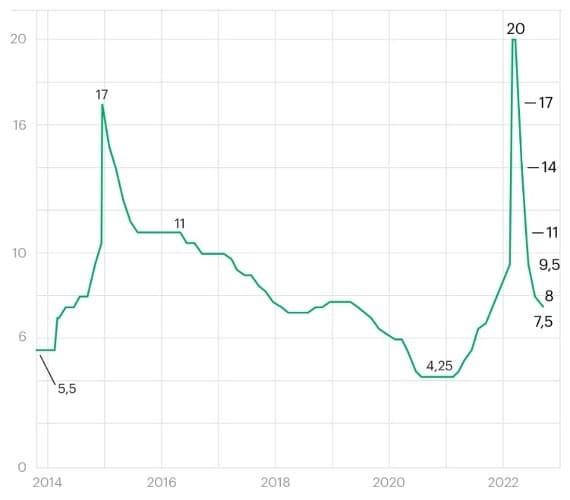

Почему процентные ставки в России снова начали расти

В октябре 2022 г., после полугодового цикла снижения ставок, тренд в экономике неожиданно изменился. Крупнейшие российские банки снова начали повышать ставки по кредитам и вкладам, не дожидаясь нового решения Банка России. Следующее заседание регулятора должно состояться только 28 октября.

С чего всё начиналось

В конце февраля 2022 г. ЦБ РФ был вынужден экстренно повысить ключевую ставку до 20% на фоне резкого роста инфляции после введения санкций и ухода большого количества зарубежных компаний. Это решение позволило российскому правительству выиграть время и в течение двух-трёх месяцев стабилизировать экономическую обстановку в стране.

Однако такой взлёт ключевой ставки привёл к тому, что российским банкам пришлось поступить аналогичным образом. Средняя ставка по годовым депозитным вкладам увеличилась до пятилетнего максимума, вплотную приблизившись к двузначному уровню. Но рост быстро сменился падением после того, как ЦБ РФ начал постепенно снижать ключевую ставку.

Заседания Банка России в 2022 г.:

- 11 февраля 2022 г. — ЦБ РФ повышает ставку на 100 бп, до 9,5%.

- 28 февраля 2022 г. — Центробанк принял решение экстренно повысить ставку до 20%.

- 18 марта 2022 г. — Банк России сохранил ключевую ставку на уровне 20%.

- 8 апреля 2022 г. — внеочередное заседание совета директоров ЦБ РФ проводит первое снижение ключевой ставки в 2022 г., до 17%.

- 29 апреля 2022 г. — ЦБ РФ уменьшает ставку до 14%.

- 26 мая 2022 г. — Банк России решил снизить ключевую ставку на 300 бп, до 11%.

- 10 июня 2022 г. — регулятор фиксирует ставку на уровне 9,5%.

- 22 июля 2022 г. — Центробанк уменьшает ключевую ставку до 8%.

- 16 сентября 2022 г. — ЦБ РФ снижает ставку до 7,5%.

- 28 октября 2022 г. — следующее планируемое заседание Банка России по ключевой ставке.

- 16 декабря 2022 г. — последнее планируемое заседание регулятора в 2022 г.

Динамика изменения ключевой ставки в России, 2014–2022

Что происходит сейчас

В ходе сентябрьского заседания ЦБ РФ в очередной раз снизил ключевую ставку до 7,5% и объявил , что цикл снижения близок к своему завершению — на следующем заседании Банк России будет рассматривать три варианта развития ситуации: повышение, сохранение и снижение ключевой ставки.

Данный комментарий не понравился рынку — российские банки приступили к повышению ставок практически по всем финансовым продуктам. Например, в октябре ставки по депозитным вкладам в среднем выросли с 6,12% до 6,33%; по потребительским кредитам — на 1,3 пп, до 19,3%; по ипотеке — на 0,41 пп, до 10,5%.

Согласно данным СМИ, речь идёт о таких финансовых организациях, как «Сбер», «ВТБ», «ДОМ.РФ», «Альфа-банк», «Газпромбанк», «Уралсиб», «Московский кредитный банк», «Райффайзенбанк», «Банк «Санкт-Петербург», «Почта Банк», «Русский Стандарт», «Совкомбанк», «Промсвязьбанк», «ВБРР» и многие другие.

Почему Банк России объявил о завершении цикла снижения ключевой ставки

Для этого есть две причины. Основная — ухудшение экономической ситуации и настроений в России, которые могут привести к росту проинфляционных рисков. Вторая причина — это нездоровая ситуация на рынке недвижимости.

Летом 2022 г. российские девелоперы стали предлагать ипотеку по экстремально низким ставкам — вплоть до 0,01%, что выгодно для застройщиков, так как они поднимают финальную цену квартиры, взамен уменьшая платёж клиентов. При этом риски всех участников сделки значительно увеличиваются.

За последние месяцы российский регулятор зафиксировал высокий рост выдачи более рискованных займов. Сильно закредитованным клиентам предлагают ипотеку с низким первоначальным взносом, тем самым искусственно разгоняя цены на недвижимость и создавая пузырь на рынке.

Сейчас Банк России разрабатывает дополнительные меры регулирования льготных ипотечных программ путём введения повышенных надбавок и увеличения уровня резервирования по ипотечным жилищным кредитам, если эффективная ставка по ним ниже рыночного уровня.

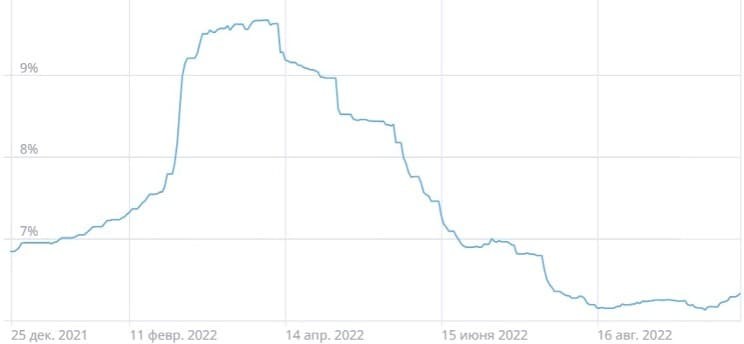

Индекс ставок по банковским вкладам в 2022 г.

К чему это приведёт

TCS Group Holding PLC

Возможная смена тренда Банка России — с понижения на повышение ключевой ставки — может больно ударить по четырём группам активов на российском рынке. Первая — это банки, так как более высокие процентные ставки являются демотивирующим фактором, который заставляет клиентов отказываться от новых кредитов. На Московской бирже можно выделить акции пяти наболее ликвидных эмитентов:

- «Сбербанк» (SBER).

- «ВТБ» (VTBR).

- «Банк «Санкт-Петербург» (BSPB). (TCSG);

- АКБ «Приморье» (PRMB).

Etalon Group PLC

Вторая группа — это девелоперы, так как регулятор заявил, что намерен начать борьбу с их главным кредитным предложением — «ипотекой под ноль процентов». Пострадают от данной инициативы Банка России следующие крупные публичные компании:

- «ПИК» (PIKK).

- «ЛСР» (LSRG).

- «ГК «Самолёт» (SMLT).

- «Эталон» (ETLN).

Третья группа — это компании с высоким долгом, так как им будет сложнее его обслуживать. На Московской бирже можно выделить восемь эмитентов с рискованным уровнем долговой нагрузки:

- «Аэрофлот» (AFLT) — «Чистый долг / EBITDA» = 6,05.

- «Совкомфлот» (FLOT) — «Чистый долг / EBITDA» = 3,50.

- «Энел Россия» (ENRU) — «Чистый долг / EBITDA» = 3,07.

- VEON (VEON) — «Чистый долг / EBITDA» = 2,83.

- «Сегежа Групп» (SGZH) — «Чистый долг / EBITDA» = 2,80.

- «М.Видео» (MVID) — «Чистый долг / EBITDA» = 2,63.

- «ТМК» (TRMK) — «Чистый долг / EBITDA» = 2,60. (ENPG) — «Чистый долг / EBITDA» = 2,59.

Последняя группа активов — это среднесрочные и долгосрочные рублёвые облигации с фиксированной купонной ставкой, которые торгуются на Московской бирже. Повышение ключевой ставки приведёт к снижению курсовой стоимости данных бумаг.

Что ждёт российский рынок в ближайшей перспективе?

Самое важное событие октября на российском рынке — это следующее заседание Банка России, которое должно состояться 28 октября. Если регулятор решит повысить ключевую ставку, то перечисленные публичные активы могут упасть сильнее остального рынка. При этом если ЦБ РФ сохранит или понизит ставку, то эффект будет противоположным.

Не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник: journal.open-broker.ru