Материальные запасы — это важнейший актив предприятия. Какими именно ресурсами они могут быть представлены и какими могут быть основные направления деятельности на предприятии, связанные с управлением данными запасами?

Что относится к товарно-материальным запасам и на какие разновидности они классифицируются в бухгалтерском учете

С 2021 года учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу.

В соответствии с п. 3 ФСБУ 5/2019, материальные запасы — это активы, которые:

- потребляются или продаются в рамках обычного операционного цикла организации;

- либо используются в течение периода не более 12 месяцев.

Запасами, в частности, являются:

- сырье, материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

- готовая продукция, предназначенная для продажи;

- товары для перепродажи;

- готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи;

- незавершенное производство;

- недвижимость, приобретенная или созданная для продажи;

- объекты интеллектуальной собственности на продажу.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Методы списания товарно-материальных запасов

Чем отличаются основные средства от МПЗ — по существу и строкам в балансе

Рассматриваемые активы следует отличать от основных средств. Вторые представлены следующими активами (п. 4 ПБУ 6/01):

- предназначенными для использования в производстве товаров, работ, услуг, для управленческих нужд фирмы или для сдачи фирмой в аренду;

- предназначенными для использования в течение срока, превышающего 12 месяцев;

- не предназначенными изначально для последующей перепродажи;

- способными приносить фирме экономические выгоды в будущем.

В целом основные средства — это ценности, которые используются как средства труда, которые применяются в целях переработки материальных запасов или их задействования в качестве готового прибавочного продукта.

МПЗ и основные средства отражаются в разных строках бухгалтерского баланса. Актив первого типа — в строке 1210, второго — в строке 1150.

Важно! С 2022 года ПБУ 6/01 утрачивает силу, а учет ОС будут регулировать два новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Основные положения этих стандартов и их отличия от ПБУ 6/01 подробно рассмотрены экспертами КонсультантПлюс. Получите бесплатный доступ к К+ и переходите в Обзор.

Как материальные запасы учитываются на счете 10

Все юрлица обязаны вести бухгалтерский учет материальных запасов — это обязательное требование к их хозяйственной деятельности (п. 1 ст. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ). При этом хозяйственные операции, отражающие оборот материальных запасов, регистрируются на счете 10 Плана счетов бухучета. К нему открываются различные субсчета (для сырья и материалов, топлива, тары и т. д.).

Соответствующие хозоперации регистрируются с использованием оправдательных документов (накладных, ордеров, актов и т. д.).

Прочие МПЗ — что к ним относится

Термин «прочие МПЗ» главным образом характеризует бухучет бюджетных учреждений. В бюджетном учете — осуществляемом государственными и муниципальными организациями — к прочим материально-производственным запасам относятся (п. 118 приказа Минфина РФ от 01.12.2010 № 157н):

- специальное оборудование для исследований,

- молодняк всех видов животных и животные на откорме, птицы, кролики, пушные звери, семьи пчел независимо от их стоимости,

- приплод молодняка при наличии в учреждениях рабочего скота,

- посадочные материалы,

- реактивы и химикаты, стекло и химпосуда, металлы, электроматериалы, радиоматериалы и радиодетали, фотопринадлежности, подопытные животные и прочие материалы для учебных целей и научно-исследовательских работ, драгоценные и другие металлы для протезирования, а также инвалидная техника и средства передвижения для инвалидов,

- хозяйственные материалы (электрические лампочки, мыло, щетки и др.), канцелярские принадлежности (бумага, карандаши, ручки, стержни и др.),

- посуда,

- тара,

- корма,

- книги,

- запчасти для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря,

- материалы специального назначения,

- иные подобные активы.

Классифицируемые как прочий материальный запас ресурсы — это активы бюджетных учреждений, которые, как и в случае с запасами коммерческих организаций, учитываются на отдельных счетах бухучета. По Единому плану счетов (общему для всех бюджетных организаций) используется счет 105 06.

При этом он во многих случаях дополняется 3-значным аналитическим кодом КОСГУ. Например, отражающим увеличение стоимости материальных запасов.

В коммерческом учете к «прочим» в порядке, определенном локальными нормативами, как правило, относятся запасы с наименьшей степенью существенности с точки зрения применения в производственном процессе (исходя из критериев, установленных ответственными специалистами фирмы).

Увеличение стоимости материальных запасов (что входит в них по счету 340 бюджетного учета)

Термин «увеличение стоимости материальных запасов» может рассматриваться в нескольких аспектах. Так, в бюджетном учете под ним понимается факт отнесения на статью кода КОСГУ 340 расходов по оплате договоров на приобретение материальных запасов.

Соответствующий код по КОСГУ применяется казенными, бюджетными учреждениями, а также организациями, что имеют полномочия по получению бюджетных средств. На нем регистрируются расходы государственной или муниципальной организации на покупку или изготовление МПЗ. Они могут быть представлены такими объектами, как:

- медикаменты и медицинская техника,

- продукты питания,

- топливо,

- стройматериалы,

- мебель,

- запчасти,

- спецоборудование для исследований,

- корма.

В коммерческом учете под увеличением стоимости МПЗ понимается факт списания тех или иных расходов, связанных с закупкой запасов, на увеличение их стоимости. Каждое подобное списание регистрируется отдельной проводкой.

Для чего применяется методика анализа состояния складских материальных ресурсов

Анализ состояния материальных запасов — это одно из важнейших направлений деятельности сотрудников предприятия, ответственных за работу с данными ресурсами. Он может осуществляться, к примеру, в целях определения потребности фирмы в этих запасах.

Узнать больше об анализе материальных запасов вы можете в статье «Методика анализа материально-производственных запасов».

Оптимизация размера заказа предполагает определение потребности в материальных запасах

Таким образом, на большинстве предприятий определение нормы по материальным запасам — это необходимая часть анализа состояния МПЗ вкупе с определением факторов, влияющих на их объем.

Нормирование расхода запасов материальных ресурсов и факторы, влияющие на величину МПЗ

Запасы с точки зрения оценки потребности в них могут быть классифицированы по различным основаниям. Так, распространен подход, по которому запасы делятся:

- на те, что необходимы для обеспечения ассортимента товаров или стабильной отгрузки готовой продукции по контрактам (их, как правило, меньше всего по объему);

- на те, что необходимы для поддержания полного цикла производства (обычно они вторые по объему);

- на те, что нужны для поддержания производства между поставками запасов от поставщиков (предполагается, что их будет больше всего);

- на страховые — которые применяются в случае перебоя с поставками или не предусмотренного расчетами увеличения потребности в запасах (как правило, их порядка 10% от тех, что относятся к предыдущей категории).

Для каждого из указанных запасов считается оптимальный и, как следствие, нормативный показатель длительности или объема исходя из таких факторов, как:

- динамика расходования МПЗ (в соотнесении, к примеру, с динамикой спроса на производимые товары);

- периодичность завозов МПЗ от поставщика, комплектность завозов;

- ассортимент выпускаемой продукции.

Итоги

Материальный запас — это ресурсы организации, на основе которых создается прибавочный продукт, или же используемые в качестве прибавочного продукта. Все организации, включая бюджетные, должны вести учет запасов. Работа с МПЗ, как правило, предполагает определение потребности хозяйствующего субъекта в них, а также осуществление анализа эффективности управления материальными запасами.

Узнать больше об управлении материальными запасами на предприятии вы можете в статьях:

- «Прочие материальные запасы — что к ним относится?»;

- «Инвентаризация материально-производственных запасов».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Привет студент

Материальный запас предприятия — это запас какого-либо ресурса или предметов, используемых в организации. Система управления запасами на предприятии — это совокупность правил и способов регулирования, с помощью которых можно контролировать уровни запасов и определять, какие уровни следует поддерживать, какой запас следует пополнять и каким должен быть объем заказа.

Материальные ресурсы являются частью имущества предприятия вместе с основными средствами, нематериальными активами, инвестициями, дебиторской задолженностью, денежными средствами и другими активами, представленными в отчетном бухгалтерском балансе. Объекты материальных запасов полностью потребляются в течение одного производственного цикла.

Информационное обеспечение — это оснащение предприятия всей необходимой информацией и документацией. Наличие информации на предприятии очень важно и обусловлено напрямую с получением заказа на строительство нового объекта, выполнение строительно-монтажных работ или же при необходимости в заказе строительных материалов.

Управление материальными запасами должно, прежде всего, учесть спецификацию строительного предприятия на основе применения информации, значительно подходящей для пользователя. Результативное информационное обеспечение процесса управления достигается за счет равномерного размещения информационных потоков, сопутствующих движению материальных запасов и использование баз данных, хранящих информацию в качестве информационного продукта и гарантирующих существенное уменьшение времени на поиск и применение информации.

Актуальность данной темы обусловлена прежде всего тем, что основной функцией материального запаса строительной организации выступает осуществление беспрерывного обеспечения строительных объектов материалами и оборудованием, так как отсутствие сырья может привести к прекращению строительных работ, а следовательно, к большим расходам, росту затрат в связи с постоянной неспособностью следовать установленным срокам графика строительства. Это свидетельствует о том, что нужные материалы должны поступать на строительную площадку в необходимом объеме, заданного качества и при этом размер запасов должен быть таким, чтобы была возможность оперативно и своевременно удовлетворить потребность в момент ее возникновения, а суммарные издержки, связанные с их образованием и хранением должны быть небольшими.

Основной целью работы является рассмотрение теоретических аспектов информационного обеспечение управления запасами строительной организации и разработка практических рекомендаций по совершенствованию данного процесса.

Для достижения цели были сформулированы следующие задачи:

— изучение сущности и понятия материального запаса;

— освоить процесс разработки мероприятий по управлению материальными запасами;

— рассмотреть особенности формирования процесса закупки на рынке строительных услуг;

— изучить особенности информационного обеспечения управления материальными запасами;

— дать организационно-экономическую характеристику предприятия ООО «Техстрой» за 2010 — 2012 гг.;

— проанализировать мероприятия по поставке материалов от поставщиков;

— провести анализ коммерческой деятельности предприятия;

— исследовать конкурентов предприятия ООО «Техстрой»;

— рассмотреть процесс управления материальными запасами строительной организации;

— разработать рекомендации по совершенствованию информационной деятельности;

— разработать рекомендации по улучшению информационного обеспечения управления материальными запасами.

Объектом изучения является предприятие Общество с ограниченной ответственностью «Техстрой».

Предметом исследования является исследование информационного обеспечения управления материальными запасами строительной организации ООО «Техстрой».

Методы, которые были использовано при написании дипломной работы: диалектический и аналитический.

Информационной базой послужили нормативные документы, устав предприятия, бухгалтерская и финансовая отчетность ООО «Техстрой» за 2010 — 2012 годы.

Основу теоретической базы составили возможности подхода к изучению анализ процесса управления запасами, представленные в классических и современных трудах отечественных исследователей, монографиях, научных статьях и учебных пособиях.

1 Теоретические аспекты информационного обеспечения управления материальными запасами в строительной организации

1. 1 Понятие, сущность и виды материальных запасов

Любая экономическая деятельность предприятия основана и организована с целью извлечения прибыли, ее максимизация и удовлетворения потребностей населения.

В современное время успех любого предприятия во многом зависит от эффективности и ритмичности материально-технического снабжения. Правда, при условии, что материальный запас вовремя и в полном объеме удовлетворит потребность производства в нужных ресурсах. Данный процесс должен сопровождаться постоянным контролем за доставкой материалов, хранение и распределение их на складах, чтобы затраты были минимизированы. [10]

Процесс производства материальных благ — необходимое условие формирования потребностей и желаний общества. От изобилия и количества на рынке разнообразных ресурсов зависит оптимальность их потребления и использования, а это значит, что от этого также зависит и продуктивность работы предприятия.

Для непрерывной производственной деятельности, предприятию необходимо иметь в наличии резерв материальных запасов для своей экономической подстраховки. Поддержанием уровня запасов на предприятии занимается отдел закупок. Основная задача отдела закупок на предприятии выражается в своевременном и постоянном обеспечении производства необходимыми материальными запасами надлежащей комплектности и качества.

Материальные запасы — это продукция, пользующаяся спросом у населения и изделия народного потребления, ожидающие вступления в процесс производственного или личного потребления, а также расположенные на разных этапах производства и обращения продукции производственно-технического назначения. [32]

По мнению Воронченко Т. В., запасы — это продукция, находящаяся в данный момент времени на различных стадиях процессов производства и обращения, ожидающие вступления в производственное или личное потребление. [7]

Товарно-материальный запас — это запас какого-либо товара или изделия, которые активно используют промышленные предприятиями. Процесс управления товарно-материальными запасами — это объединение правил и способов, благодаря которым можно регулировать и фиксировать уровень запасов на предприятии и определить, какие запасы материалов следует поддерживать, периодически пополнять и каким должен быть объем заказа. [2]

Вложение денежных средств в запасы — крупные активы большого количества промышленных, строительных и торговых предприятий, и очень важно, чтобы запасами управляли эффективно и рационально, чтобы инвестиции не были большими. При определении размера капитала в запасы предприятие сталкивается с двумя требованиями. Во-первых, организация должна поддерживать наличие запасов на складе, достаточных для производства и реализации продукции. Во-вторых, она должна не допускать и избегать излишних запасов, которые увеличивают издержки.

В зависимости от назначения, характера возникновения и той роли, которую они играют в процессе воспроизводства, общий размер запасов подразделяется на запасы в сфере производства и запасы в сфере обращения, т. е. товарные запасы. Необходимость и назначение производственных запасов средств производства состоит в том, что они призваны гарантировать бесперебойное производство на предприятии. Товарные запасы в свою очередь, представляют собой готовые изделия, которые вышли из сферы производства. К таким запасам относятся: запасы готовой продукции, находящиеся на складах предприятий промышленности, государственных резервов и снабженческо-сбытовых организаций. [4]

Все строительные предприятия имеют определенную долю запасов товарно-материальных ресурсов. При этом они руководствуются следующими принципами:

— обеспечивают независимость своей производственной деятельности. Запас материалов на строительном объекте гарантирует определенную гарантию и стабильность в производственном процессе, что в свою очередь обеспечит бесперебойное строительство. Необходимость запасного времени на перенастройку каждого нового изделия, и наличие материального запаса помогает сократить упущенное время;

— поддерживают самостоятельность рабочих мест на сборочных линиях. Время, которое необходимо для выполнения схожих процессов, соответственно, меняется от одной специфики объекта к другой. Следовательно, на строительном объекте необходимо иметь запас некоторых материалов, чтобы при увеличении допустимой нормы времени на выполнение операции конкретного объекта можно было из запаса материалов компенсировать такую задержку.

— контроль учета за колебаниями спроса на материалы. Когда спрос на материалы известен точно, их можно заказывать в соответствии с этим спросом. Однако бывает, что спрос невозможно определить точно и поэтому, чтобы избежать колебания спроса, необходимо иметь в наличии некоторый резервный запас готовых материалов;

— гарантирует гибкость производства. Содержание материальных запасов позволяет уменьшить влияние размера выпуска продукции на производственную систему. Запасы помогают сохранить часть времени для подготовки к выпуску продукции, что позволяет и дает возможность спланировать более нормированный и не дорогостоящий производственный процесс с помощью выпуска значительных партий товаров. При больших затратах на размещение заказа большую прибыль принесет выпуск крупных партий готовых товаров;

— поддержание защиты от колебаний в период доставки материалов. При заказе у поставщика того или иного товара, есть вероятность возникновения разнообразных задержек, которые основываются на ряде причин. Такими причинами могут быть обычные колебания во времени при доставке; отсутствие необходимого материала на заводе поставщика, который создает задержку в выполнении заказа;

— потеря заказа и доставка не соответствующего по качеству материала, который был необходим заказчику;

— эксплуатация плюсов размера заказа на закупку. Распределение заказа связано с отдельными расходами: трудовые затраты, затраты на телефонные переговоры, пересылка и т. п. Владея данной информацией, можно сделать следующий вывод, чем больше объем каждого заказа, тем ниже будет количество заказов, которое нужно подготовить. Исходя из этого, можно сказать, что расходы на доставку оказывают большее влияние в пользу больших заказов, то есть чем больше объем поставки, тем меньшими будут расходы на единицу поставляемой продукции.

Формирование запаса связано с некоторыми затратами и присутствие излишка в запасах в общем случае нежелательно. Потребность в создании и наличии крупных партий запасов материалов обычно объясняется очень продолжительными циклами поставок. [6]

Материальные запасы различаются и классифицируются по трем видам:

— готовая продукция. [8]

Индивидуально для каждого производственного процесса выделяют несколько видов материалов:

а) сырье, создающее в процессе переработки основную часть (по количеству или стоимости) конечного продукта. К сырью относят, как

правило, первичные материалы, которые не прошли переработку вообще или не прошли ее в небольшой степени;

б) вспомогательные материалы, охватывающие основную часть в составе конечного товара. Тем не менее, такие материалы имеют важное функциональное значение. Необходимо также учитывать тот факт, что определение товара к той или иной группе материалов зависит от особенностей производства;

в) материалы производства не входят в состав конечного продукта, но они также необходимы для эффективного хода процесса производства. Данные материалы гарантируют ввод в действие производства и использование оборудования. К числу производственных материалов относится также энергия, в виду своей дорогой стоимости и значительной нужды в ней, принятая к сведению отдельно от других видов производственных материалов;

г) к комплектующим материалам относят продукты, которые не требуют обработки вообще или же требующие ее в малосущественной степени. К числу происходящих с ними процессов можно отнести пересортировка, изменение размера партии, маркировка и другие. [7]

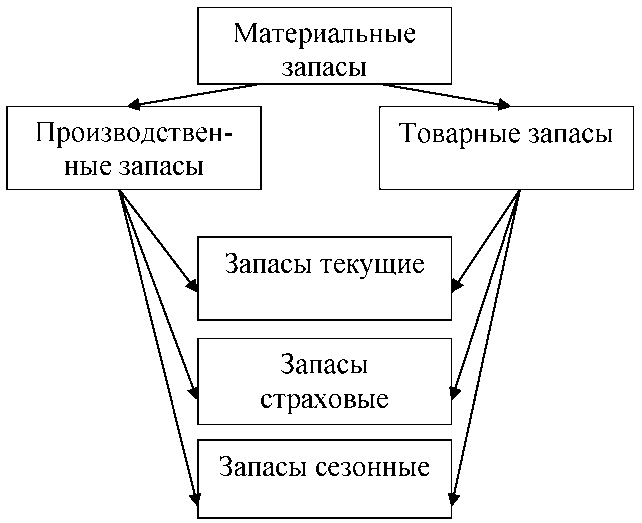

Процесс следования сырья в конечное изделие и последующее движения готового изделия до конечного потребителя, создаются при помощи основных видов запасов, показанных на рисунке 1:

В свою очередь, представленные запасы можно разделить на два вида: текущие и страховые. [11]

Рисунок 1- Виды материальных запасов

Представим характеристику каждого из представленных запасов.

Производственные запасы имеются на предприятиях различных отраслей сферы материального производства и предназначены они для производственного потребления в ходе производства или строительства какого-либо объекта. Цель создания строительных запасов — обеспечить бесперебойность производственного процесса, тем самым выполняя сдачу объекта в срок.

Товарные запасы представляют собой запасы готовой продукции предприятий-изготовителей и запасы, идущие от поставщика к потребителю, то есть предприятий оптовой, мелкооптовой, розничной торговли и запасы в пути.

Товарные запасы делятся, в свою очередь, на запасы средств производства и предметов потребления. [13]

Производственные и товарные запасы классифицируются на текущие, страховые и сезонные запасы.

Текущие запасы являются основной частью товарных запасов. Они организуют и сохраняют непрерывность производственного и торгового процесса между следующими поставками.

Страховые запасы представляют собой некий резервный фонд, предназначенный для непрерывного снабжения материалами или товарами производственного или торгового процесса, в случае всевозможных непредвиденных обстоятельств, таких как:

— отклонения в размере партий поставок предусмотренных заключенным между двумя сторонами договором поставки;

— возможная задержка материалов или товара в пути при доставке их от поставщиков;

— непредвиденный рост спроса. [2]

Сезонные запасы создаются исключительно во время сезонного производства и потребления, также в состав сезонных запасов относят транспортировку. Примером сезонного производства может быть производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды.

В зависимости от цели их назначения они подразделяются на следующие категории:

а) запасы, движущиеся из одной отрасли логистической системы в другую, называются технологическими;

б) текущие (циклические) запасы, создаваемые в течение среднестатистического производственного периода, или запасы объемом в одну партию товаров;

в) резервные (страховые или «буферные»), к этой же группе запасов относятся также спекулятивные запасы, создаваемые на случай ожидаемых изменений спроса или предложения на ту или иную продукцию, например, в связи с трудовыми конфликтами, поднятием цен или отложенным спросом).

Таким образом, существует множество аргументов для создания материальных запасов на предприятиях.

Важнейшим стимулом, побуждающим к созданию запасов является, денежное выражение их отрицательного уровня (дефицита). При наличии нехватки запасов существует несколько видов потенциальных издержек, представленных ниже в порядке возрастания их негативного воздействия:

1) издержки связанные с неисполнением заказа (задержка в отправке заказанного материала) — вспомогательные расходы на продвижение и отправку товаров того заказа, который нельзя осуществить за счет существующих запасов материалов;

2) в случаи, когда неизменный заказчик обращается за данной покупкой в фирму конкурента, такие издержки считаются связанными с потерей сбыта (данные изменения в издержках проявляются в показателях выручки, потерянной из-за несостоявшейся торговой сделки);

3) издержки связанные с потерей заказчика возникают в случаях, когда отсутствие запасов оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает заниматься поиском других источников обеспечения (это сказывается на показателях общей суммы выручки, которую можно было бы получить от выполнения всех возможных сделок между заказчикам и фирмой).

Первые представленные виды издержек относят, несомненно, к числу так называемых «временных издержек фирмы». Последнюю разновидность издержек трудно рассчитать, так как потенциальные заказчики разные и возможные издержки тоже. Все же для предприятия немаловажно, чтобы оценка данного вида издержек была значительно ближе к сумме затрат, которые могли бы возникнуть в действительности.

Стоит также отметить, что стоимость нехватки запасов выше, чем просто цена пропущенных сделок или неосуществленных заказов. В эту стоимость входит и потеря времени на выпуск продукции, и утрата рабочего времени, и потеря времени из-за высокой стоимости интервалов возникших в производстве при переходе между трудными строительными процессами. [3]

1. 2 Процесс информационного обеспечения коммерческой и маркетинговой деятельности предприятия

В настоящее время информация представляется как объединение сообщений, знаний, материалов, баз данных, устанавливающих грань между возможными знаниями специалиста коммерции о процессах, происходящих на предприятии и событий взаимосвязанных с ними.

Информационное обеспечение — это факты, документы, итоги наблюдений и исследования, то есть все то, что непосредственно увеличивает и приумножает наши познания. События, происходящие в повседневной деятельности организации, несут в себе определенную долю и количество необходимой информации и могут быть конечным результатом для заключительной информации, отражаемой в финансовом и бухгалтерском учете предприятия. Для сотрудников строительного предприятия будет важна любая информация самостоятельно независящая от того, выражает ли она в объекте учета или нет, следует количественной оценке или нет. Сбор, обработка и анализ информации представляют собой элемент информационного обеспечения маркетинга на предприятии.

Информационная база любого предприятия строится из информационных и экономических потоков, функционирующих внутри предприятия, и информации воздействующей на предприятие из вне. Информация в системе маркетинговой деятельности предприятия играет огромную роль, так как она основана на знании спроса рынка на услуги строительных организаций.

Рассмотрим определение маркетинговой информации, сформулированное С. Г. Божук: маркетинговая информация — это совокупность сведений о состоянии какого-либо объекта, об окружающей его среде и происходящих в ней процессах. [4]

Характеристика маркетинговой информации:

— большой размер нужных сведений, что связано с ее систематизацией и постоянным поиском;

— получение и преобразование информации в установленное время, что вызывает усилия по ее сбору;

— разнообразие источников получения информации;

— качество полученных сведений.

По отношению к формированию маркетингового информационного пространства оно может быть внутренним и внешним.

Внутреннее маркетинговое пространство представляет собой информацию о важных информационных процессах протекающих внутри предприятия, а внешнее маркетинговое пространство включает в себя основные информационные потоки, исходящие от него и направленные на внешние субъекты и объекты маркетинговой деятельности, то есть на конкурентов, заказчиков, посредников и производство.

Структура маркетингового информационного пространства организации показана в таблице 1.

Определение маркетинговой информационной системы представлено в как совокупность всей информации, которая требуется для осуществления всех маркетинговых мероприятий, таких как:

— внутренняя отчетность предприятия;

— сбор текущей внешней маркетинговой информации;

— маркетинговые исследования предприятия.

Организованная система маркетинговой информации представляет собой совокупность всех методов, сформированных по средству сбора и анализа информации, а также проводимая для опережения принятия маркетинговых решений.

Также необходимо проводить анализ информационного обеспечения маркетинговой деятельности организации в двух назначениях:

— количественная и качественная оценка общей маркетинговой информации, которая обрабатывается на предприятии;

— оценка способов и методов, разработанных для сбора, анализа и распространения маркетинговой информации. [54]

Методы, используемые организациями при формировании информационного обеспечения маркетинговой деятельности:

— автоматизированная обработка документов;

Принципы создания информационного обеспечения:

— документы должны быть составлены и предоставлены руководству предприятия во время до принятия управленческих решений;

Источник: privetstudent.com