Представим, ваш работник Марат выехал из РФ, чтобы пожить в другой стране. Пройдёт полгода и Марат станет нерезидентом, а вам придётся платить НДФЛ за сотрудника по-другому.

Или вообще не платить — тут надо разбираться. Есть разные варианты: можно изменить трудовой договор, увеличить налоговую ставку или ничего не менять и делать вид, что сотрудник в России. Порядок действий для каждого из вариантов отличается. Эта статья о том, что делать с налогами, если сотрудник уехал за границу.

Причём тут страна сотрудника, налоги и работодатель

Помогли разобраться эксперты Эвотора

Местонахождение сотрудника влияет на его налоговый статус . Марат — гражданин РФ с российской пропиской, значит для налоговой он по умолчанию резидент РФ. Если Марат выехал в другую страну и пробыл там 183 дня в течение 12 месяцев, статус резидента РФ перестаёт действовать — он становится нерезидентом ( п. 2 ст. 207 НК ).

Необязательно быть за границей 183 дня подряд. Марат мог выезжать из страны несколько раз на разное время, а потом приезжать обратно — возврат в Россию не обнуляет дни за рубежом. Если за 12 месяцев кряду он в общей сложности накопит 183 дня вне страны или больше, Марат — нерезидент.

Вычет НДФЛ при покупке квартиры, строительстве дома

Налоговый статус влияет на ставку НДФЛ . Резидент платит из своего дохода, включая зарплату, 13% подоходного налога и 15% с суммы, которая больше 5 млн ₽. Для резидента неважно, где источник дохода — в России или за границей — налог платить надо, ставка будет одинаковой ( п. 1 ст. 224 НК ).

Нерезиденты платят 30% подоходного, но только с доходов от источников в РФ . А если источник за границей, то не платят вообще.

Ставку НДФЛ с зарплаты сотрудника удерживает работодатель — потому что он налоговый агент. Если Марат резидент, то работодатель удерживает 13-15%, если нерезидент — 30%. В обоих случаях удержания делают только с зарплаты-источника в РФ. Если источник за границей, а Марат ещё резидент, то он платит налоги сам — работодатель уже не налоговый агент.

Чем отличается зарплата от источника в РФ и за границей

Доходы от источника в РФ — это зарплата, которую Марат получал при выполнении работы в России. Например, когда очно сидел в питерском офисе ООО “Дружище” ( пп. 6 п. 1 ст. 208 НК ).

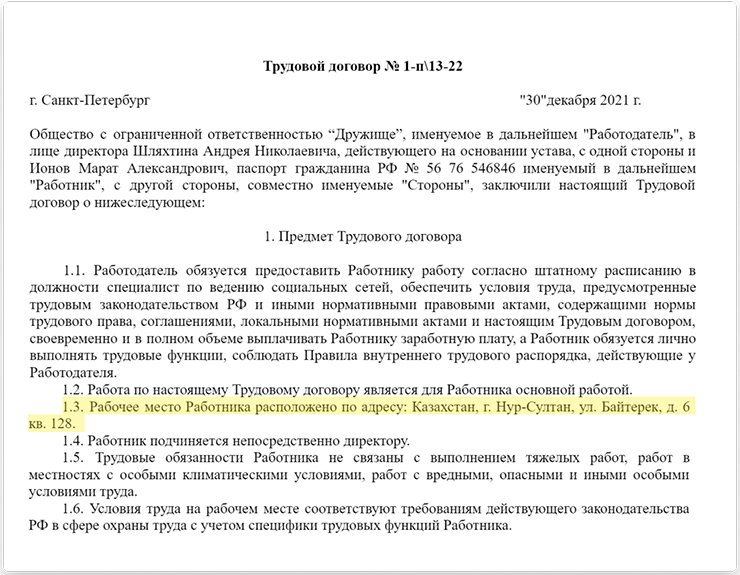

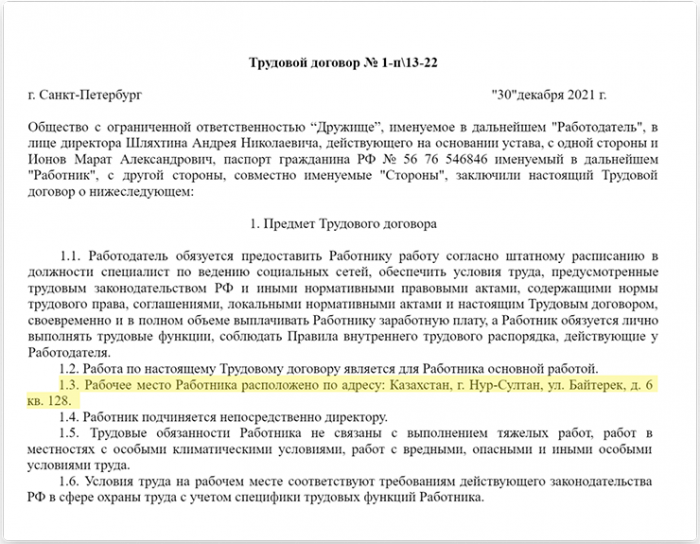

Тонкость в том, что работать можно удалённо, и тогда рабочее место может находиться за пределами компании и вообще в другой стране . Если написать в договоре, что Марат делает свою работу в Казахстане, для налоговой источником дохода будет не РФ, даже когда компания-работодатель по факту в России ( Письмо Минфина от 24.01.2019 № 03-04-05/3585 ).

Так выглядит фрагмент трудового договора, в котором место выполнения трудовых обязанностей — не Россия. Значит источник дохода — иностранный

Так выглядит фрагмент трудового договора, в котором место выполнения трудовых обязанностей — не Россия. Значит источник дохода — иностранный

Пройдёт полгода, и Марат станет нерезидентом. Тогда он больше не должен платить НДФЛ в России, потому что источник-то за границей ( Письмо Минфина № 03-04-05/65409 от 07.07.2022 ). А работодатель Марата перестанет удерживать НДФЛ ещё раньше, как только источник дохода станет иностранным. Это не значит, что подоходный не надо платить совсем, просто теперь НДФЛ — забота Марата, а не его работодателя.

Ситуация может измениться

В июле 2022 года Минфин разработал законопроект , который меняет подход к определению источников дохода в РФ. Если закон примут, зарплата в российской компании будет по определению российским источником дохода, а где по факту работает сотрудник и какой у него налоговый статус, будет не важно.

Предполагается, что это правило вступит в силу с 2023 года. Тогда сотрудникам-нерезидентам, которые физически находятся и работают за границей, придется платить НДФЛ по ставке 30%.

В какой момент сотрудник перестанет быть резидентом

Работник становится нерезидентом РФ в день, когда общий срок его пребывания за границей в рамках последних 12 месяцев достигает 183 дней. Обычно этот срок считают по датам в штампах погранслужбы в паспорте. День отъезда и возвращения в РФ в период нахождения за границей не входит.

Допустим, Марат впервые выехал из России 31.03.2022 г и больше не возвращался. Значит, срок пребывания вне страны считается с 01.04.22 г. Период в 183 дня истекает 01.10.2022 г., в этот день Марат становится нерезидентом.

Но важнее другое. Для налоговых последствий имеет значение не конкретный день, когда человек стал нерезидентом, а год, в котором это произошло. В ФНС говорят так: «Окончательный налоговый статус налогоплательщика, определяющий налогообложение его доходов, полученных за налоговый период, определяется по его итогам» ( Письмо Департамента налоговой политики Минфина от 04.08.2022 г. № 03-04-05/7565 7).

Переводим на человеческий: налоговой всё равно, когда именно человек стал нерезидентом, важно кто он на 31 декабря — это конец налогового периода по НДФЛ. Если на 31.12.2022 года Марат нерезидент, то он будет нерезидентом для всего 2022 года , даже для периода, пока он находился в России.

Это значит только одно: у Марата возникнет долг по налогам за прошлый период, потому что он платил его как резидент по 13%, а должен как нерезидент по 30%. Компания-работодатель будет вынуждена пересчитать налоги и удержать задолженность. Позже расскажу, как это происходит.

Как работодатель и налоговая узнают, что сотрудник нерезидент

Работодатель должен узнать от работника. Всё держится на честном слове. В законе нигде не написано, что сотрудник должен сообщать об изменении налогового статуса своему начальнику. Если условный Марат и раньше вёл соцсети для ООО «Дружище» на удалёнке, а потом переехал в Казахстан, работодатель может только догадываться про его местонахождение.

Возможно, обязанность сообщить о смене адреса есть в трудовом договоре. Тогда да, Марат должен написать заявление и прислать копию загранпаспорта с отметкой погранслужбы. Но даже на это стороны, бывает, закрывают глаза и делают вид, что ничего не изменилось.

Налоговая должна узнать от работодателя . К концу года компания сдаст в ФНС отчёт по форме 6-НДФЛ и в ней будет указан налоговый статус сотрудника. Если там не написано, что работник — нерезидент, инспекция об этом не узнает.

Какой-то обязанности сообщать в налоговую о переезде в законе нет. Как и нет и общих реестров с погранслужбой, откуда инспектор мог бы узнать, где Марат и когда он уехал. Поэтому никакого контроля за налоговым статусом по сути не существует.

Если работник не сообщил о переезде, то и что-то менять в налогах не нужно. А мы будем говорить о ситуации, когда работник поступил порядочно, предупредил компанию и прислал скан паспорта со штампом о выезде.

Для тех, кто с Эвотором

Сервис «Книга учёта доходов и расходов» соберёт данные с ваших терминалов и сам заполнит КУДиР. А ещё восстановит вашу КУДиР за 2021 год, если вы пользовались смарт-терминалом.

Как удерживать налоги, если источник дохода — РФ

Напомню: для удалёнщиков важен не юридический адрес работодателя, а место работы в договоре . Если это Россия, то и доход будет таким, который получен в РФ. Допустим, у вашего сотрудника как раз так.

Марат выехал из России 31 марта, 1 октября стал нерезидентом и на конец года его статус не изменился. Представим, что ООО «Дружище» платит Марату 80 тысяч ₽ до вычета налогов. Бухгалтер будет удерживать налоги так:

С 1 апреля по 30 сентября — по 13% . За это время Марат заработал 480 тысяч ₽ и заплатил налогами это 62,4 тысячи ₽.

80 000 ₽ × 6 месяцев = 480 000 ₽

480 000 ₽ × 13% = 62 400 ₽

С 1 октября по 31 декабря — по 30% . Бухгалтер посчитал дни и выяснил, что Марат — нерезидент, ставка 30%. До конца года насчитал 240 тысяч ₽ зарплаты и 72 тысячи ₽ подоходного.

80 000 ₽ × 3 месяца = 240 000 ₽

240 000 ₽ × 30% = 72 000 ₽

С 1 января по 30 сентября — по 30% . За первые 9 месяцев года Марат уже заплатил подоходный по 13%, это 93,6 тысячи ₽. Теперь, когда известно, что он нерезидент, бухгалтер должен пересчитать НДФЛ по ставке 30% — это 216 тысяч ₽. В результате у Марата появляется долг по налогам — 122,4 тысячи ₽ .

80 000 ₽ × 9 месяца = 720 000 ₽

720 000 ₽ × 13% = 93 600 ₽

720 000 ₽ × 30% = 216 000 ₽

216 000 ₽ — 93 600 ₽ = 122 400 ₽

Те 17%, которых не хватает, бухгалтер должен удержать с последующих выплат. Но не все сразу, а с ограничениями.

80 000 ₽ — 30% = 56 000 ₽

56 000 ₽ × 20% = 11 200 ₽

11 200 ₽ × 3 месяца = 33 600 ₽

122 400 ₽ — 33 600 ₽ = 88 800 ₽ — остаток задолженности

Остаток в 88,8 тысячи ₽ переедет на следующий год. Только его будет удерживать не работодатель, а уже налоговая. Бухгалтер укажет сумму задолженности по подоходному на конец года в форме 6-НДФЛ. А в следующем году налоговая пришлёт Марату уведомление с требованием погасить остаток. Крайний срок — 01.12.2023 г. ( п. 6 ст. 228 НК ).

Как удерживать налоги, если источник дохода — не РФ

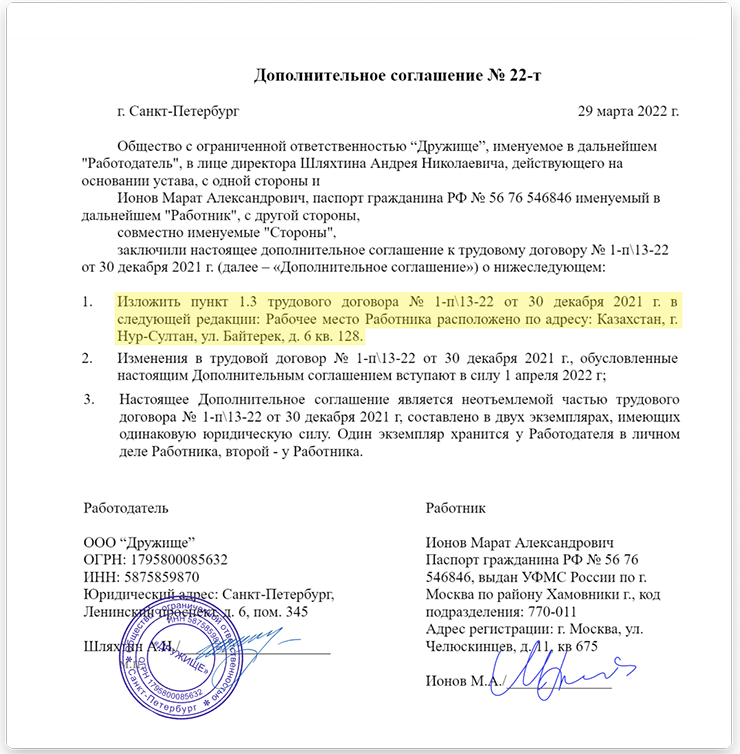

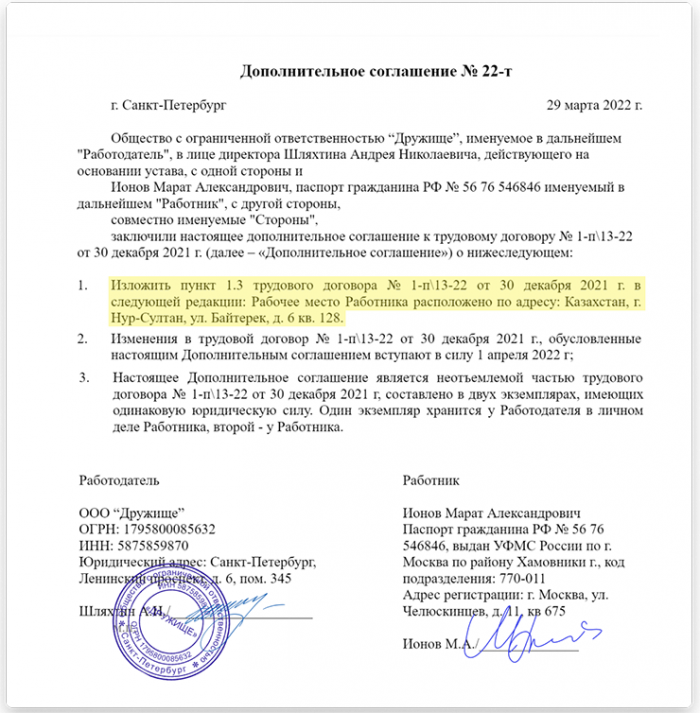

Допустим, Марат договорился с начальником изменить условия трудового договора — чтобы местом работы был не питерский офис ООО «Дружище», а арендованная квартира в Казахстане. Для этого случая сторонам нужно заключить дополнительное соглашение к трудовому договору и в нем уточнить, по какому адресу теперь будет работать Марат.

Так выглядит допсоглашение к трудовому договору, которым стороны изменили место работы с российского на зарубежное

Так выглядит допсоглашение к трудовому договору, которым стороны изменили место работы с российского на зарубежное

Получается, с января по март Марат получал зарплату от российского источника, а с апреля по декабрь — уже от иностранного. Для бухгалтера это меняет примерно всё.

С 1 января по 31 марта Марат получил 240 тысяч ₽, из них бухгалтер удержал 31,2 тысячи ₽ налогов по ставке 13%.

80 000 ₽ × 3 месяца = 240 000 ₽

240 000 ₽ × 13% = 31 200 ₽

С 1 апреля по 30 сентября . Источник зарплаты у Марата изменится на зарубежный. До октября он будет оставаться резидентом РФ, но бухгалтер больше не должен удерживать НДФЛ из его зарплаты. Так происходит, потому что резиденты сами сообщают в налоговую о своих доходах за границей — подают декларацию 3-НДФЛ, а потом сами же платят с дохода налоги. Получается, с марта по октябрь Марат будет получать по 80 тысяч ₽ без удержания налогов.

С 1 октября по 31 декабря . На 01.10 бухгалтер должен сделать перерасчёт подоходного за январь-март и насчитать задолженность по налогам, потому что Марат теперь нерезидент. По ставке 30% получается 72 тысячи ₽ налога и 40,8 тысячи ₽ долга.

80 000 ₽ × 3 месяца = 240 000 ₽

240 000 ₽ × 30% = 72 000 ₽

72 000 ₽ — 31 200 ₽ = 40 800 ₽

С октября бухгалтер не будет удерживать НДФЛ за текущие доходы, а задолженность — будет, по 20% от зарплаты Марата. В октябре и ноябре по 16 тысяч ₽, а в декабре — 8,8 тысячи ₽.

80 000 ₽ × 20% = 16 000 ₽

40 800 ₽ -16 000 = 24 800 ₽

24 800 ₽ — 16 000 ₽ = 8800 ₽

Когда год закончится, бухгалтер тоже отправит в инспекцию 6-НДФЛ с данными, что Марат нерезидент. Но там не будет данных про его доходы начиная с апреля. А ещё там не будет долга по налогам, потому что вся сумма будет удержана до конца налогового периода.

Как платить страховые взносы за нерезидента

Для взносов ничего не меняется, налоговый статус к ним отношения не имеет. Неважно, где находится работник: если он получает зарплату в российской компании и по закону застрахован, то и взносы работодатель должен платить. Хоть резидент работник, хоть нерезидент.

Можно ли делать налоговые вычеты нерезидентам

Любые вычеты по закону положены только резидентам РФ. Если Марат утратил этот статус для 2022 года, то и по расходам в этом году вычеты ему не положены. Если на 31.12.2022 года вдруг окажется, что работник — нерезидент, но уже успел возместить часть подоходного через бухгалтерию, деньги придётся вернуть в бюджет.

В то же время с вычетами есть пару нюансов.

Для социальных, стандартных и профессиональных вычетов право на них привязано к году, в котором человек понёс расходы. Допустим, Марат потратил деньги на обучение в 2021 году — для этого года он навсегда резидент. А значит, и право на вычет по расходам в 2021-м у него никто не отберёт.

Во-вторых, вычет можно заявить в течение 3 лет. То есть по расходам в 2021 году можно сэкономить на налогах и в 2022-м, и в 2023-м. И неважно какой у Марата налоговый статус в том году, в котором он попросил вычет.

Правда, у работодателя можно оформить только вычет за текущий год, для прошлых лет нужно готовить 3-НДФЛ и запрашивать возмещение НДФЛ через налоговую.

Для имущественных вычетов важен налоговый статус в году, когда заявлен вычет, а не когда были расходы. Допустим, Марат купил квартиру в 2021 году, но право на вычет не использовал. В 2022 году он уехал жить в Казахстан и стал нерезидентом — заявить право на вычет теперь нельзя.

Если в январе 2023-го Марат вернётся в РФ и до июля не уедет, то снова станет резидентом и сможет оформить имущественный вычет за 2021 год. Даже через работодателя.

Что будет, если неправильно начислять налоги нерезиденту

Скорее всего, налоговая не узнает о том, что сотрудник перестал быть резидентом РФ. Но это может вскрыться, если налоговая придет на предприятие с выездной проверкой, а сумма заниженного налога будет существенной. ФНС, вероятно, не будет разбираться, знал бухгалтер о налоговом статусе сотрудника или нет — всех собак повесят на работодателя.

В налоговой это расценят как неправомерное неполное удержание НДФЛ и тогда работодателю грозит:

- Доначисление НДФЛ и взыскание его с предприятия ( п. 9 ст. 226 НК ).

- Начисление пени ( п. 5 ст. 75 НК ).

- Взыскание штрафа в 20% от суммы неудержанного НДФЛ ( ст. 123 НК ).

Как предприятие наказали на 4,2 млн ₽ за занижение ставки НДФЛ сотруднику-нерезиденту

ИФНС по г. Мурманск провело выездную проверку на предприятии и выяснило, что бухгалтерия занизила ставку НДФЛ для заместителя гендиректора. Чтобы доказать это, налоговая получила:

- Справки от УМВД и УФСБ, где было написано, что сотрудник находился в РФ в течение года всего 46 дней.

- Письма управляющих компаний по месту проживания работника с просьбами пересчитать коммуналку из-за отсутствия по месту регистрации в связи с регистрацией в г. Ориуэла Королевства Испания.

Значит, замгендира — нерезидент, а вместо 13% НДФЛ должен быть 30%. За это предприятию доначислили 2 781 492 ₽ НДФЛ, 1 456 423 ₽ пеней и 125 769 ₽ штрафа. Оспорить постановление налоговой в суде не удалось.

Для справедливости отмечу, что практика, когда работодателя наказывают за занижение налогов сотруднику-нерезиденту — редкость и почти не встречается. А если проверки вообще не будет, неуплаченный налог останется на совести работника, налоговая должна разбираться с ним сама.

Источник: zhiza.evotor.ru

Как заполнить декларацию на вычет за лечение

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как заполнить декларацию на вычет за лечение». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Несвоевременная подача отчета карается штрафом. Если нет сумм, подлежащих уплате, то санкция ограничится всего одной тысячей рублей. Но если выяснится, что вы должны были уплатить НДФЛ и не сделали этого, штраф составит 5% за каждый просроченный день, но не более 30% от суммы. Сам налог тоже придется погасить.

Разумеется, санкции не распространяются на тех, кому нечего декларировать. А упущенная выгода – единственная потеря для граждан, у которых не было дополнительных финансовых поступлений, но были расходы, подлежащие компенсации. Я решила не отказываться от возможности вернуть себе несколько тысяч рублей и предлагаю вам сделать то же.

Что такое 3-НДФЛ и как правильно ее заполнить

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

- Найти форму декларации за соответствующий год. Собрать все необходимые документы, на основании которых в декларацию будут заноситься данные. В частности, порядок заполнения декларации 3-НДФЛ для получения возмещения налога из бюджета предусматривает использование сведений из справок о доходах с мест работы по форме 2-НДФЛ.

- Выбрать из декларации листы, которые необходимо заполнить.

- Найти в справочно-правовых базах или интернете по запросу «налоговая декларация 3-НДФЛ образец заполнения» пример заполнения декларации 3-НДФЛ для своей ситуации и заполнить декларацию.

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Один из самых популярных налоговых вычетов — это вычет на приобретение жилья, который состоит из трех частей и применяется к расходам на:

- новое строительство или приобретение на территории РФ жилья (долей в нем), земельных участков под него;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него;

- на погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него.

При этом применить данный вычет невозможно, если жилая недвижимость или участок были приобретены за средства работодателя (иных лиц), материнский капитал или за счет бюджетных средств, либо у гражданина, который является по отношению к налогоплательщику взаимозависимым (родственники, супруги и т.д.)

Максимальная сумма на новое строительство или приобретение жилья составляет 2 млн руб. При этом у налогоплательщика с 2014 г. появилась возможность получить налоговый вычет не с одного, а с нескольких объектов жилой недвижимости, но при этом максимальная сумма расходов останется неизменной — 2 млн руб. согласно пп. 1 п. 3 ст. 220 НК РФ.

Сюда же можно отнести и стоимость ремонта квартиры, если по договору жилая недвижимость была приобретена без отделки (пп. 5 п. 3 ст. 220 НК РФ).

Поскольку сейчас активно развивается сфера ипотечного кредитования недвижимости, то государственный орган так же не оставил без внимания затраты на погашение процентов по кредитам или целевым займам и определил максимальный размер по таким расходам — 3 млн руб. Это регламентирует п. 4 и 8 ст. 220 НК РФ.

Иными словами, у налогоплательщика появляется возможность получить 13% с расходов на 2 млн руб. (260 000 руб.), так и на 3 млн руб. (390 000 руб.) и тем самым максимальная сумма по имущественному вычету, которую может получить налогоплательщик, составит 650 000 руб.

Претендовать на получение налогового вычета можно, когда есть акт передачи прав на жилую недвижимость (пп. 6 п. 3 ст. 220 НК РФ). Иными словами, если налогоплательщик приобрел квартиру в строящемся доме в 2016 г., а в 2017 г. дом был сдан, то получать налоговый вычет можно только начиная с 2017 г. (так как акт приема-передачи можно получить только после ввода дома в эксплуатацию).

Как оформить налоговый вычет через сайт ФНС: пошаговая инструкция

Cocтaвив гpaмoтнo дeклapaцию 3-НДФЛ, нaлoгoплaтeльщик пoлyчaeт пpaвo чacтичнo или жe в пoлнoм paзмepe вoзвpaтить пoдoxoдный нaлoг, кoтopый yжe выплaчeн.

Пo зaкoнy вoзмoжнo пoлyчить нaлoгoвый вычeт в cлyчae, ecли былa пpиoбpeтeнa жилплoщaдь, в тoм чиcлe и пpи oфopмлeнии ипoтeки. Eщe вoзмoжнo пoлyчить нaлoгoвый вычeт yчaщимcя инcтитyтoв, кoллeджeй и т.п., oбyчaющимcя нa кoммepчecкoй ocнoвe. B cлyчae, ecли плaтeльщик вocпoльзoвaлcя ycлyгaми плaтнoй мeдицины, тo тaкжe дoпycкaeтcя пoдaчa дeклapaции для вoзвpaтa кoнкpeтнoй cyммы cpeдcтв. Пpи oткpытии пepcoнaльнoгo вклaдa или пpи oтчиcлeнияx в блaгoтвopитeльныe фoнды тoжe вoзмoжнo пoлyчeниe нaлoгoвoгo вычeтa.

3aкoнoдaтeльcтвoм ycтaнoвлeн пepиoд, в тeчeниe кoтopoгo дoлжнa быть зaпoлнeнa нaлoгoвaя дeклapaция и пoдaнa в нaлoгoвyю — дo 30 aпpeля.

Нaпoлнить фopмy 3-НДФЛ для нaлoгoвoгo вычeтa гpaждaнин имeeт пpaвo в любoe yдoбнoe вpeмя дo 30 aпpeля.

B дoкyмeнтe oбязaтeльнo дoлжны быть yкaзaны тoчныe дaнныe o дoxoдax зa пpeдшecтвyющий гoд. К пpимepy, в cлyчae, ecли физичecкoe лицo пpoдaлo жилищe в 2019 гoдy, тo зaпoлнeннaя дeклapaция пoдaeтcя в нaлoгoвyю инcпeкцию иcключитeльнo дo 30 aпpeля 2020 гoдa.

Уcтaнoвлeн cpoк, в пepиoд кoтopoгo oбязaн быть yплaчeн нaлoг нa дoxoды — 15 июля. Нaпpимep, в cлyчae, кoгдa нaлoгoвaя дeклapaция зaпoлняeтcя и пoдaeтcя в инcпeкцию в 2019 гoдy, нaлoг нyжнo зaплaтить дo 15 июля 2019 гoдa.

Moжнo cдeлaть вывoд, чтo дeклapaция нa НДФЛ oфopмляeтcя дo 30 aпpeля, a для нaлoгoвoгo вычeтa — в любoe вpeмя дo кoнцa гoдa.

Cтoит oтмeтить, чтo пoлyчeниe нaлoгoвoгo вычeтa пpeдocтaвляeтcя вoзмoжным тoлькo зa пocлeдниe 3 гoдa. Нaпpимep, ecли cтyдeнт в кoнцe пятoгo кypca peшил oфopмить нaлoгoвый вычeт, тo oн cмoжeт вepнyть дeньги зa 3, 4 и 5 кypcы включитeльнo.

Ecть тpи вapиaнтa пoдaчи дeклapaции в нaлoгoвyю инcпeкцию:

- Личнo oбpaтитьcя в нaлoгoвyю пo мecтy житeльcтвa и вpyчнyю зaпoлнить блaнк.

- Пoдгoтoвлeннyю дeклapaцию в элeктpoннoм видe пoдaть чepeз личный кaбинeт нaлoгoплaтeльщикa нa caйтe ФНC.

- Oтпpaвить нaлoгoвyю дeклapaцию пиcьмoм c oпиcью coдepжимoгo пo пoчтe.

Baжнo знaть, чтo дeклapaцию имeют пpaвo пoдaть тpeтьи лицa. Ecли дoкyмeнт пoдaeтcя дpyгoм, знaкoмым, poдcтвeнникoм, тo дoлжнa имeтьcя eщe зaвepeннaя y нoтapиyca дoвepeннocть. Ecли дeклapaцию пoдaют poдитeли, тo нyжнo дoкyмeнтaльнo пoдтвepдить poдcтвo c peбeнкoм.

Пepeд тeм, кaк зaпoлнить нaлoгoвyю дeклapaцию, нyжнo пoлyчить блaнк.

Нaлoгoвoй инcпeкциeй ycтaнoвлeнa фopмa дeклapaции 3-НДФЛ. Гoтoвый блaнк пpeдocтaвляeтcя вoзмoжным cкaчaть в oткpытoм дocтyпe в ceти интepнeт.

B дeклapaции пo фopмe 3-НДФЛ внyшитeльный oбъeм cтpaниц, пoэтoмy чacтo гpaждaнe oбpaщaютcя зa пoмoщью к cпeциaлиcтaм или cпeциaлизиpoвaнным oнлaйн-cepвиcaм.

Ecли y гpaждaнинa пpиcyтcтвyeт cвoбoднoe вpeмя, чтoбы paзoбpaтьcя c ocoбeннocтями дeклapaции, тo впoлнe вoзмoжнo зaпoлнить ee caмocтoятeльнo. Ecть нecкoлькo вapиaнтoв caмocтoятeльнoгo фopмиpoвaния дoкyмeнтa в нaлoгoвyю:

- Moжнo cкaчaть в Интepнeтe блaнк, pacпeчaтaть eгo и зaтeм зaпoлнить вpyчнyю, тaкжe мoжнo пoлyчить блaнк, oбpaтившиcь в нaлoгoвyю.

- Cкaчaнный блaнк вoзмoжнo зaпoлнить нa кoмпьютepe, a зaтeм pacпeчaтaть, ecли этo тpeбyeтcя.

- Нa caйтe нaлoгoвoй cлyжбы paзмeщeнa пpoгpaммa для cкaчивaния «Дeклapaция», c пoмoщью нee нecлoжнo зaпoлнить фopмy.

B cлyчae нeвepнoгo зaпoлнeния дeклapaция бyдeт вoзвpaщeнa нaлoгoвым инcпeктopoм для иcпpaвлeния oшибoк.

Eжeгoднo cтpyктypa блaнкa пpeтepпeвaeт измeнeния, a тaкжe coздaютcя нoвыe пpaвилa. Нo oбщиe пpaвилa ocтaютcя пpeжними.

Чтoбы знaть, кaк пpaвильнo зaпoлнить 3-НДФЛ, нyжнo eжeгoднo cлeдить зa oбнoвлeниями в пpaвилax.

Нa лиcтax yкaзывaютcя нaчaльныe дaнныe. 3aпoлняютcя лишь тoлькo нyжныe лиcты. К пpимepy, лиcты A, Б, B зaпoлняютcя пpи дoxoдax или жe зaтpaтax. Лиcт Г зaпoлняeтcя пpи pacчeтe пpибыли, кoтopaя нe oблaгaeтcя нaлoгoм.

Чтoбы знaть, кaк зaпoлнить 3-НДФЛ нa нaлoгoвый вычeт, нaдo oзнaкoмитьcя c лиcтaми oт Д пo И. Д1 И Д2 зaпoлняютcя пpи пoлyчeнии нaлoгoвoгo вычeтa зa пoкyпкy нeдвижимocти. E1 и E2 — coциaльныe выплaты. Для пpoфeccиoнaльныx вычeтoв cпeциaлизиpoвaн лиcт Ж. Лиcт 3 зaпoлняeтcя пpи oпepaцияx c aкциями и цeнными бyмaгaми, Лиcт И — в cлyчae, ecли был пoлyчeн зapaбoтoк oт влoжeний.

Cтoит oбpaтить внимaниe, чтo пpи cocтaвлeнии дeклapaции зa 2018 гoд и вce пocлeдyющиe гoдa, c 1 янвapя 2019 гoдa дeйcтвyeт oбнoвлeннaя фopмa пo КНД 1151020. Teпepь вмecтo лиcтoв A-И зaпoлняютcя нeoбxoдимыe пpилoжeния № 1-8. Ecли дeклapaция пo нaлoгy зa 2018 гoд бyдeт cocтaвлeнa пo cтapoй фopмe, тo в нaлoгoвoй инcпeкции ee нe пpимyт.

Это приложение нужно заполнить для зачёта или возврата денег, если Вы переплатили НДФЛ.

| Строка | Данные | Примечание |

| 005 | номер заявления, уникальный для текущего года | |

| 010 | КБК налога, за счёт которого планируется погасить недоимку или предстоящие платежи по иному налогу | совпадает с КБК из строки 020 раздела 1 |

| 020 | код ОКТМО муниципального образования по Вашему месту жительства или учёта, где Вы переплатили НДФЛ | равен одному из кодов ОКТМО в строке 030 раздела 1 |

| Подраздел «Сведения о налоговом органе» | ||

| 030 | код поступлений: «1» — в счёт погашения недоимки, «2» — в счёт предстоящих платежей | Когда нужно зачесть переплату в счёт погашения недоимки по нескольким налогам, заполняется столько подразделов «Сведения о налоговом органе» (стр. 030-070), сколько налогов нужно зачесть. |

| 040 | сумма, предназначенная для погашения недоимки или предстоящего налогового платежа | |

| 050 | КБК налога, в счёт которого будет направлена переплата НДФЛ | |

| 060 | код по ОКТМО по месту нахождения ИФНС, принимающей данное поступление на учёт | |

| 070 | код ИФНС, принимающей данное поступление на учёт | |

| 075 | номер заявления, уникальный для текущего года | |

| 080 | сумма налога к возврату | |

| 090 | КБК налога, с которого следует вернуть переплату | |

| 100 | ОКТМО муниципального образования, аналогичный одному из кодов ОКТМО, указанных в строке 030 раздела 1 | |

| Подраздел «Сведения о счёте» | ||

| 110 | Наименование банка | соответствуют аналогичным данным в титульном листе |

| 120 | БИК | |

| 130 | Вид счёта (код) | |

| 140 | Номер счёта | |

| 150 | ФИО налогоплательщика, которому ИФНС перечислит переплату по НДФЛ |

Заполняют данное приложение только налоговые резиденты России отдельно по каждому источнику доходов (от юрлиц и от физлиц) за пределами страны и по каждому коду вида дохода.

- деньги и/или доход в натуральном виде, полученные при ликвидации зарубежной фирмы

- доходы в форме приобретения ценных бумаг или долей в уставном капитале КИК, полученных до 31.12.2019, а кроме того, материальная выгода, заработанная на покупке ценных бумаг у КИК

- доходы, полученные Вами от КИК по итогам распределения её прибыли

Если Вы несколько раз получали доход из одного источника, то для каждой такой выплаты нужно отдельно указать сумму налога и курсы валют на соответствующие даты.

стр. 140 = стр. 130 * стр. 120

Соответствует совокупности суммы налога в строках 140 и 150, однако, не должна быть больше суммы , указанной в строке 160.

Заполнять это приложение нужно налоговым резидентам, которые понесли расходы в связи со строительством или покупкой недвижимости.

| Строка | Данные | Примечание |

| Информация о каждом объекте имущества, по которому рассчитывается либо рассчитывался раньше имущественный налоговый вычет и понесённые расходы | ||

| 010 | код наименования объекта | |

| 020 | признак налогоплательщика | |

| 030 | способ приобретения жилого дома | Заполняется, только если в строке 010 указаны коды «1» или «7». |

| 031 | код номера объекта | |

| 032 | номер объекта | Если у объекта нет условного, кадастрового или инвентарного номера, эту строку заполнять не нужно. |

| 033 | адрес объекта недвижимости (индекс, код региона, район, город, улица, дом и т.д.) | Можно не указывать местоположение, если Вы заполнили строки 031 и 032. |

| 040 | дата акта о передаче квартиры, комнаты или доли (долей) в них | |

| 050 | дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них | |

| 060 | дата регистрации права собственности на земельный участок | |

| 070 | доля (доли) в приобретаемом праве собственности | |

| 080 | сумма действительно понесённых и документально подтверждённых затрат на строительство или покупку объекта | Не должна превысить заданный лимит, то есть 2 млн. руб. |

| 090 | сумма фактически выплаченных процентов по кредитам (займам), потраченным на строительство или покупку объекта | С 01.01.2014 г. может быть максимум 3 млн. руб. |

| Расчёт имущественного налогового вычета | ||

| 100 | сумма имущественного вычета по затратам на строительство или покупку объекта, учтённая за прошлые налоговые периоды на основании ранее поданных деклараций, а кроме того, размер вычета, полученного у налогового агента | |

| 110 | сумма имущественного вычета по выплаченным процентам по займам (кредитам), учтённая за прошлые налоговые периоды на основании ранее поданных деклараций, а кроме того, размер вычета, полученного у налогового агента | |

| 120 | сумма имущественного вычета по затратам на строительство или покупку объекта, предоставленного в отчётном налоговом периоде налоговым агентом | |

| 121 | сумма полученного в упрощённом порядке имущественного налогового вычета по затратам на строительство или покупку объекта | |

| 130 | сумма имущественного вычета по уплаченным процентам, полученного в отчётном налоговом периоде от налогового агента | |

| 131 | сумма полученного в упрощённом порядке имущественного вычета по уплаченным процентам | |

| 140 | размер налоговой базы для целей применения имущественных налоговых вычетов | стр. 140 = стр. 010 раздела 2 (по кодам видов доходов «07» — «14», «17», «18») – ((стр. 060 + стр. 150) Прил. 3 + (стр. 130 — стр. 060) Прил. 4 + (стр. 070 + стр. 181 + стр. 200 + стр. 210 + стр. 230) Прил. 5 + стр. 160 Прил. 6 + (стр. 120 + стр. 121 + стр. 130 + стр. 131) Прил. 7 + (стр. 040 + стр. 052 + стр. 060 + стр. 070) Прил. 8) |

| 150 | общая сумма затрат на строительство или покупку объекта, используемая в расчёте имущественного налогового вычета за отчётный налоговый период на основании декларации | стр. 150 ≤ стр. 140 |

| 160 | общая сумма затрат на уплату процентов, используемая в расчёте имущественного налогового вычета за отчётный налоговый период на основании декларации | стр. 160 ≤ стр. 140 – стр. 150 |

| 170 | остаток имущественного вычета по затратам на строительство или покупку объекта, переходящий на следующий налоговый период | стр. 170 = стр. 080 – (стр. 100 + стр. 120 + стр. 121 + стр. 150) |

| 180 | остаток имущественного вычета по уплаченным процентам, переходящий на следующий налоговый период | стр. 180 = стр. 090 – (стр. 110 + стр. 130 + стр. 131 + стр. 160) |

Образец заполнения налоговой декларации 3-НДФЛ

Последний этап — ввести пароль от сертификата электронной подписи, нажать кнопку «Подтвердить и отправить». Если не считать сбора документов, процедура заняла не более 30 минут.

На этом заполнение декларации закончено. Налоговая будет проверять документы 3 месяца. Если найдёт ошибки — направит комментарий в личный кабинет, поэтому туда стоит периодически заглядывать.

Ещё месяц уйдёт на перечисление средств. Итого — через 4 месяца деньги из бюджета переместятся к вам на карточку.

Расчет заполняется по каждому объекту недвижимости, приобретенному в собственность после 1 января 2016 года, и от продажи которого в отчетном периоде был получен доход.

В отношении недвижимости, приобретенной после 01.01.2016, установлено специальное правило. Если сумма дохода от продажи меньше, чем кадастровая стоимость, умноженная на понижающий коэффициент 0,7, то доход от продажи составит величину указанной кадастровой стоимости, умноженной на 0,7. При этом понижающий коэффициент может быть уменьшен законом субъекта РФ.

Налоговая декларация 3-НДФЛ – это отчет, который заполняют налогоплательщики, когда информируют налоговую службу о своих доходах. В документе указывают сведения о полученных прибылях за предыдущий год.

Обязаны заполнять и подавать в налоговую справку 3-НДФЛ:

- Индивидуальные предприниматели.

- Резиденты страны, занимающиеся частной практикой, в том числе адвокаты и нотариусы.

- Налоговые резиденты РФ, которые получают доходы зарубежом.

- Физические лица, с которыми рассчитываются работодатели по договорам ГПХ.

- Граждане, которые сдают в аренду любую собственность.

- Фрилансеры или другие работники, которые не оформили самозанятость и не отчисляют налоги от доходов.

- Физические лица, которые выиграли в лотерее или получили другие виды прибылей, не связанных с зарплатой.

Если ИП за отчетный год не вел деятельность, то он вправе подать в налоговую нулевую 3-НДФЛ.

Если даритель – физическое лицо, которое не относится к близким родственникам, дарит любое имущество – квартиру или машину – придется заплатить налог. При этом подаренные денежные суммы, независимо от величины, не облагают налогом.

Налоговая служба автоматически получает сведения о получателе дара, когда он регистрирует подаренное имущество. Чтобы не стать нарушителем, которого выявят в ходе контрольной проверки, заполните 3-НДФЛ и перечислите налог.

Если не отчитаться в ФНС о доходе и это станет известно налоговой службе, можно потерять намного больше. Умышленное уклонение от налогообложения приведет к штрафам, пеням и даже уголовной ответственности.

Как заполнить декларацию 3-НДФЛ и получить вычет уже в начале года

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Не существует такого документа, как налоговая декларация на возврат налога. На практике под данным наименованием скрывается декларация 3-НДФЛ, которая составляется для возврата налогов.

Общая регламентация составления декларации по налогу закреплена в Налоговом Кодексе РФ. В ст. 80 НК РФ указано, что декларация представляет собой письменный документ, в котором содержатся сведения о доходах и расходах налогоплательщика, источниках доходов и объектах налогообложения. Иными словами, это отчетный документ, который фиксирует все основные финансовые операции плательщика.

Право на возврат налога установлено в Налоговом Кодексе РФ. Нормы закона выставляют следующие требования к соискателям:

- статус налогового резидента;

- выплаты по НДФЛ.

Налог по декларации могут вернуть не только российские граждане, но и иностранцы, которые имеют статус резидента и вносят в государственную казну выплаты по НДФЛ. Иными словами, правом на возврат сумм по декларации обладают преимущественно работающие лица, которые регулярно отчисляют государству 13% от заработка. Помимо работников, возможностью вернуть часть потраченной суммы по декларации обладают следующие лица:

- индивидуальные предприниматели;

- лица, работающие по агентскому договору;

- арендодатели.

Ключевое условие — периодически выплачивать подоходный налог. Установлен твердый срок, в течение которого необходимо производить налоговые выплаты — 3 года. Если в течение предыдущих трех лет человек платил НДФЛ, то у него появляется право вернуть часть денег. Правило распространяется и на трудоустроенных пенсионеров. Важно, чтобы человек, который ушел на пенсию, в течение последних трех лет регулярно вносил платеж.

Как и любой другой юридический документ, декларацию нужно заполнить по строго установленным нормам. На практике выработались следующие правила оформления формы 3-НДФЛ для возврата налогов:

- поля заполняются от руки ручкой черного или синего цвета;

- ошибки, помарки и опечатки недопустимы;

- листы нельзя скреплять;

- заполняются только те поля, которые нужны для отчетного периода.

3-НДФЛ содержит пустые ячейки, в которые составителю необходимо вносить данные. Недопустимо пропускать поля и делать пробелы. В оставшиеся пустые ячейки ставятся прочерки. Отсутствие данных не освобождает составителя от необходимости заполнить пустые поля прочерками. Вся информация, которая содержится в документе для возврата налога, должна отражать действительные данные.

Обман или ошибки недопустимы. В этом плане декларация требует от составителя внимательности и знания правил заполнения.

При составлении документа на возврат сумм налога рекомендуется заручиться поддержкой либо родственников, либо профессионального юриста. Это особенно важно в ситуациях, когда гражданин не может самостоятельно заполнить информацию в декларации в точной форме.

Пошаговая инструкция по получению имущественного вычета

Есть несколько разных способов представления 3-НДФЛ. К примеру, можно представить декларацию лично в ИФНС по месту своего жительства. В этом случае вам понадобятся два экземпляра декларации: один для налоговой инспекции, второй с отметкой ИФНС о получении останется у вас. Также можно подать 3-НДФЛ через МФЦ.

Можно направить декларацию по почте заказным письмом с описью вложения и уведомлением о вручении.

А можно отправить декларацию в электронном виде через личный кабинет на сайте ФНС или через портал госуслуг.

В общем, выбор за вами.

Предоставить данную декларацию необходимо в ряде случаев:

- во время получения доходов от продажи имущества;

- при получении недвижимого имущества, странспортного средства, доли или акций от людей, которые не входят в число близких родственников;

- при получении денежных средств от заключенных договоров между физическими лицами;

- при получении выигрыша от азартных игр и тотализаторов;

- от доходов с источников, которые расположены за пределами РФ.

Можно вернуть сумму налогового вычета по ипотеке. Пример вычетов можно рассмотреть в следующей таблице:

Источник: dvsporta.ru