Учет давальческого материала подрядчиком при выполнении СМР в 1С: Бухгалтерии предприятия ред. 3.0

Зачастую при выполнении строительно-монтажных работ Подрядчик использует материалы Заказчика, переданные ему, как давальческое сырье. При выполнении работ производственного характера такие взаимоотношения не редкость.

Ранее мы уже рассматривали ситуацию, целью которой было произвести продукцию из давальческого сырья Заказчика и передать ему эту готовую продукцию, получив при этом оплату за услугу переработки. В настоящей статье обратим внимание на другую ситуацию, целью которой является выполнение Подрядчиком монтажных работ с использованием давальческих материалов Заказчика. В отличие от ситуации, разобранной нами ранее, в данном случае Подрядчик не изготавливает продукцию из материалов Заказчика за вознаграждение. Разберем подробно эту уникальную ситуацию в программе 1С: Бухгалтерия предприятия ред. 3.0.

Документальное оформление

При использовании давальческого сырья порядок обеспечения, документальное оформление и прочие условия в обязательном порядке должны быть оговорены в договоре подряда.

Отметим, что унифицированных форм для оформления передачи и расходования давальческих материалов не существует, поэтому целесообразно согласовать такие документы в договоре.

Как правило, подтверждающими документами выступают:

• накладная на передачу сырья и материалов (можно использовать типовую форму № М-15). Важно указать, что передается давальческое сырье;

• отчет об использовании полученного сырья или материалов (отчет о переработанном сырье).

Подрядчик при получении давальческих материалов должен оформить приходный ордер (как правило используют форму № М-4). В данной форме в обязательном порядке указывают, что материалы поступили в организацию на давальческих условиях.

После завершения работ Подрядчик обязан предоставить Отчет о переработанном сырье Заказчику. Заметим, что Подрядчик должен расходовать такое сырье и материалы экономно и бережно. Кроме того, неиспользованные материалы должны быть возвращены Заказчику либо можно уменьшить цену произведенных работ по договору на стоимость оставшихся в распоряжении Подрядчика материалов (такое решение Подрядчик может принять только с согласия Заказчика). А также Подрядчик может оплатить Заказчику стоимость оставшихся у него материалов.

Бухгалтерский учет у Подрядчика

Важный нюанс: при передаче давальческих материалов право собственности на них к Подрядчику не переходит. То есть после передачи они, как и прежде учитываются на балансе Заказчика.

Подрядчик же в свою очередь не может принять на баланс давальческое сырье и материалы и учитывает его на забалансовом счете 003 «Материалы, принятые в переработку» в оценке, предусмотренной в договоре подряда или же согласованной с Заказчиком.

Окончив работы, Подрядчик составляет отчет об использованном давальческом сырье и материалах и кредитует забалансовый счет 003.

Бизнес на окнах завершение объекта строительства, какие нужны документы в оконном бизнесе!

Налоговый учет у Подрядчика

Так как давальческое сырье и материалы не переходят в собственность Подрядчика, то они не включаются ни в доходы, ни в расходы.

Если же остатки давальческого сырья и материалов остаются у Подрядчика, то в таком случае он может отразить расходы на их приобретение при расчете налога на прибыль, так как он стал собственником этого сырья и материалов.

Отражение таких операций в программе 1С: Бухгалтерии предприятия ред. 3.0

Первое, что необходимо сделать – это отразить поступление давальческих материалов от Заказчика.

Для этого в программе предусмотрен документ «Поступление в переработку».

Заполнять документ начинаем с «шапки». Здесь указываем номер входящего документа от Заказчика и дату. Договор выбираем тот, в соответствии с которым осуществлялась передача давальческих материалов.

Обращаем внимание на счет учета 003.01 «Материалы на складе».

Вид номенклатуры должен быть «Материалы».

Не стоит забывать о Приходном ордере. Этот документ можно вывести на печать с помощью одноименной кнопки.

В Приходном ордере в обязательном порядке указываем: «На давальческих условиях по договору № 5 от 02.08.2021г.»

Такую запись можно сделать только в режиме редактирования печатной формы.

По кнопке можно посмотреть сделанные программой проводки. Напомним, что учет на забалансовых счетах ведется методом прямой записи, а не двойной.

Видим, что программа корректно отразила поступление давальческих материалов от Заказчика.

Далее нужно передать давальческие материалы в переработку.

Для этих целей воспользуемся документом «Расход материалов (требования-накладные)».

Удобнее и быстрее всего выйти на этот документ по кнопке

В документе «Расход материалов» выбираем вид операции «Использование материалов».

Указываем счет учета 003.01, а счет передачи — 003.02.

Счет затрат — 20.01.

Статьи затрат – «Списание материалов».

Номенклатурная группа должна быть указана в соответствии с особенностями ведения учета в каждой конкретной организации. В нашем случае – это «Производство электромонтажных работ».

Строка «Продукция» — это те самые работы по договору подряда, на которые были израсходованы давальческие материалы Заказчика. В рассматриваемом примере Подрядчик выполнял работы по производству системы охранной сигнализации периметра.

Распечатываем из программы документ Требование-накладная (М-11) или создаем иной документ, который использует организация при передаче материалов в производство, в соответствии с учетной политикой.

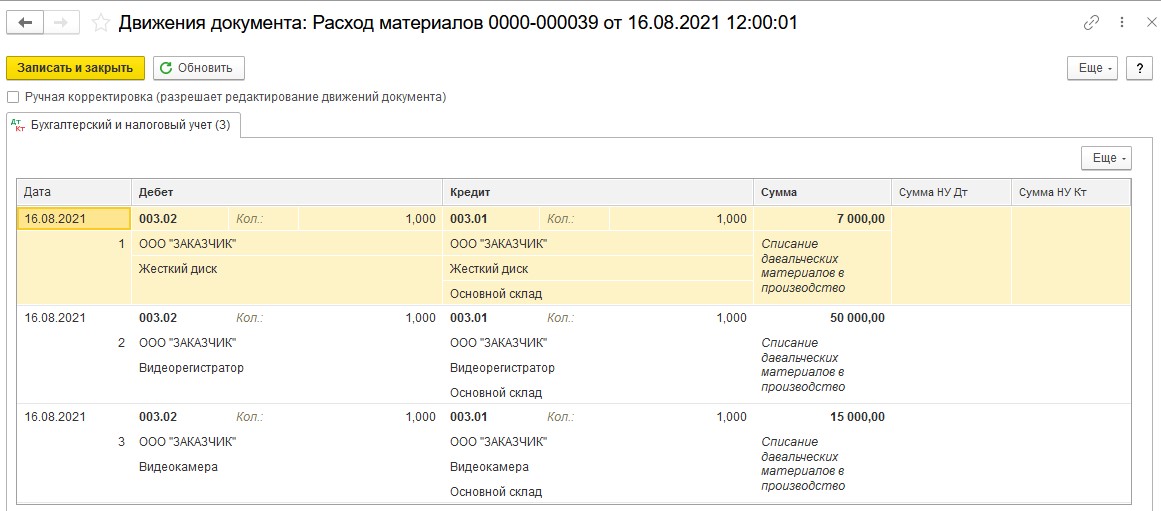

По кнопке посмотрим бухгалтерские записи, созданные документом. Видим, что в программе произошла передача материалов в производство.

Затем, окончив работы, подрядчик списывает израсходованные давальческие материалы. Для этого следует использовать документ «Реализация услуг по переработке».

Мы воспользуемся уже знакомым методом и создадим такой документ на основании документа «Расход материалов».

В документе «Реализация услуг по переработке» заполняется только вкладка по движению давальческих материалов – «Материалы заказчика». Счет учета — 003.02.

Обращаем внимание: Закладку «Продукция (услуги по переработке)» заполнять не нужно, так как данным документом Подрядчик не оформляет реализацию выполненных им работ. Для этого в программе будет создан отдельный документ «Оказание производственных услуг».

По кнопке посмотрим сформированные документом проводки.

Видим, что программа кредитует забалансовый счет 003.02, что и требовалось сделать Подрядчику при окончании работ.

Если иное не прописано в договоре подряда, то можно воспользоваться печатной формой «Отчет о материалах» в целях документального оформления использования полученных от Заказчика материалов.

Такой отчет следует распечатать и подписать с Заказчиком.

Для контроля проведенных в программе операций воспользуемся отчетом Оборотно-сальдовая ведомость по счету 003. В настройках поставим «галочку» по субсчетам и проанализируем данные.

Видим, что операции отражены в учете корректно. Счета сальдо на конец периода не имеют.

Осталось реализовать работы Подрядчика Заказчику. Для этого создадим документ «Оказание производственных услуг».

При заполнении документа выбираем необходимую нам номенклатуру (с видом – «Услуги»). Уделяем особое внимание графе «Субконто». Здесь необходимо выбрать нужную номенклатурную группу. Проверяем счета учета и выписываем счет-фактуру.

Далее переходим на закладку «Счет затрат» и заполняем поля формы.

По кнопке проверяем правильность отражения в программе операции.

В статье мы подробно разобрали ситуацию, при которой Подрядчик выполнил монтажные работы, оговоренные в договоре подряда с Заказчиком. При этом Подрядчик использовал в процессе производства работ давальческие материалы, переданные ему Заказчиком.

Как стало понятно, при надлежащем оформлении операций в программе, можно с легкостью оформить все необходимые подтверждающие документы, что существенно упростит работу бухгалтера.

ИсточникЗакрывающие документы на строительно монтажные работы

МЕЖРЕГИОНАЛЬНАЯ ОБЩЕСТВЕННАЯ ОРГАНИЗАЦИЯ ПО СОДЕЙСТВИЮ РАЗВИТИЮ СТРОИТЕЛЬНОЙ ОТРАСЛИ «СОЮЗ ИНЖЕНЕРОВ-СМЕТЧИКОВ»

от 24 сентября 2019 года N РС-ПГ-166/19

О полномочиях должностных лиц по подписанию первичных учетных документов — унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ формы N КС-2 «Акт о приемке выполненных работ» и формы N КС-3 «Справка о стоимости выполненных работ и затрат» или самостоятельно разработанных Актов выполненных работ и требованиях к определению лиц, ответственных за их подготовку и достоверность содержащихся в них сведений

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» предусмотрена возможность и самостоятельной разработки форм документов при условии наличия в них обязательных реквизитов, в том числе:

— наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, и личные подписи указанных лиц.

Формы КС-2 и КС-3, зарегистрированные в ОКУД, широко применяются в бюджетном процессе государственными (муниципальными) органами власти, Банком России, кредитными финансовыми организациями, организациями сектора государственного управления, а также коммерческими организациями в рамках исполнения государственных (муниципальных) контрактов.

2. Следует различать право подписи указанных документов и ответственность за их подготовку, проверку, оформление и достоверность содержащихся в них сведений.

Так согласно нормам гражданского законодательства от имени юридического лица вправе действовать его руководитель — без доверенности, и любое другое лицо — на основании доверенности, выданной руководителем организации.

Любой другой сотрудник организации вправе подписать акт выполненных работ только в том случае, если имеет соответствующую доверенность. Причем его реквизиты должны быть указаны в самом акте.

Наличие специальных должностных полномочий для подписи Акта выполненных работ, установленных должностной инструкцией, трудовым договором или приказом руководителя организации обязательно должны быть удостоверены и доверенностью, поскольку по правилам гражданского законодательства только доверенность (а не локальные акты организации) является надлежащим доказательством полномочий представителя в отношениях с третьими лицами.

Таким образом, руководитель хозяйствующего субъекта может утверждать перечни лиц, которые наделены правом подписи первичных учетных документов, но само установление в должностных обязанностях (инструкциях), трудовом договоре, приказе руководителя такого права не отменяет необходимость оформления соответствующей доверенности, если данные учетные документы используются для оформления отношений с третьими лицами.

3. Вместе с тем, приемку работ должны осуществлять лица, обладающие необходимыми познаниями, уровнем квалификации и образования, вместе с назначенными руководителем сотрудниками организации, а также работниками контрактной службы (или контрактным управляющим) в системе государственных (муниципальных) закупок.

Действующие нормы законодательства, нормативно-правовые акты в сферах трудовых отношений, государственной гражданской службы, градостроительной и закупочной деятельности в их совокупном толковании, указывают, что предоставление права подписи Актов выполненных работ на основании доверенности, выданной руководителем организации, должно осуществляться с учетом ряда дополнительных требований и в отношении определенного круга должностных лиц или работников, а не в отношении любого другого сотрудника организации.

3.1. Так в соответствии с частью 5 статьи 55.5-1 Градостроительного кодекса Российской Федерации к должностным обязанностям специалистов по организации строительства относятся: приемка законченных видов и отдельных этапов работ с правом подписи соответствующих документов и подписание акта приемки объекта капитального строительства.

В соответствии с частью 1 статьи 55.5-1 Кодекса специалистом по организации строительства является физическое лицо, которое имеет право осуществлять по трудовому договору, заключенному с индивидуальным предпринимателем или юридическим лицом, трудовые функции по организации выполнения работ по строительству, реконструкции, капитального ремонта объекта капитального строительства в должности главного инженера проекта, главного архитектора проекта и сведения о котором включены в национальный реестр специалистов в области инженерных изысканий и архитектурно-строительного проектирования или в национальный реестр специалистов в области строительства.

Примечание: по мнению Минстроя России (Письмо Минстроя России от 8 июня 2017 г. N 20243-ТБ/02 и Письмо Минстроя России от 06.08.2018 N 33692-ТБ/02) иные работники строительной организации (члена саморегулируемой организации) не правомочны выполнять указанные должностные обязанности специалиста по организации строительства.

Приказом Минтруда России от 26.06.2017 N 516н (ред. от 12.09.2017) утвержден профессиональный стандарт «Организатор строительного производства» (Зарегистрировано в Минюсте России 18.07.2017 N 47442), в соответствии с которым ведение текущей и исполнительной документации по выполняемым видам строительных работ (журналы производства работ, табели учета рабочего времени, акты выполненных работ), подготовка исполнительно-технической документации, подлежащей предоставлению приемочным комиссиям, представление результатов строительных работ и исполнительно-технической документации приемочным комиссиям, относится к трудовым функциям производителя работ (прораба), начальника (строительного) участка,

— приемка законченных видов и отдельных этапов работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства, элементов, конструкций и частей объектов капитального строительства, сетей инженерно-технического обеспечения, их участков с правом подписи соответствующих документов; подписание акта приемки объекта капитального строительства — к трудовым функциям главного инженера строительной организации, заместителя директора по капитальному строительству, главного инженера проекта (организатор строительства).

3.2. Документы, оформляемые в ходе ведения электронного документооборота в контрактной системе в сфере закупок, в том числе Отчеты и Акты приемки, должны быть подписаны усиленной электронной подписью (ч.1 ст.5 Закона N 44-ФЗ).

Руководителю контрактной службы или контрактному управляющему может быть предоставлено право на подписание Актов приемки выполненных работ и в отсутствие руководителя заказчика такой Акт может быть подписан электронной подписью контрактного управляющего или может использоваться электронная подпись, сертификат ключа проверки которой выдан заказчику как юридическому лицу (п.2 ч.2, ч.3 ст.14 Закона N 63-ФЗ).

Общие требования к контрактной службе и контрактному управляющему определяются на основании положений статьи 38 Закона о контрактной системе, а также Типового положения (регламента) о контрактной службе, утвержденного Приказом Минэкономразвития России от 29.10.2013 N 631.

В соответствии с Федеральным законом от 5 апреля 2013 г. N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» работники контрактной службы должны иметь высшее образование или дополнительное профессиональное образование в сфере закупок. В состав комиссии по осуществлению закупок включаются лица, прошедшие профессиональную переподготовку или повышение квалификации в сфере закупок, а также лица, обладающие специальными знаниями, относящимися к объекту закупки.

4. Профессиональным стандартом «Специалист в области планово-экономического обеспечения строительного производства» (Утвержден приказом Министерства труда и социальной защиты Российской Федерации от 18 июля 2019 г. N 504н) для инженера-сметчика, инженера по проектно-сметной работе (в промышленном и гражданском строительстве) предусмотрена трудовая функция «Формирование первичной учетной документации по выполненным строительно-монтажным работам», а в составе «Необходимые умения»

— составлять акты о приемке выполненных строительно-монтажных работах

— составлять справки о стоимости выполненных строительно-монтажных работ и затратах

Для руководителей (начальников) соответствующих подразделений:

— контроль затрат и себестоимости работ в процессе строительного производства, закрытия этапов договоров, оплаты поставок и выполненных субподрядчиками работ.

Единым квалификационным справочником должностей руководителей, специалистов и служащих, раздел «Квалификационные характеристики должностей руководителей и специалистов архитектуры и градостроительной деятельности» (Приложение к Приказу Министерства здравоохранения и социального развития Российской Федерации от 23 апреля 2008 г. N 188 в ред. Приказа Минтруда России от 12.02.2014 N 96) для инженеров-сметчиков предусмотрена должностная обязанность по подготовке данных, необходимых для формирования актов выполненных работ и акта государственной приемочной комиссии по вводу объекта в эксплуатацию.

ПРАВО ПОДПИСИ АКТОВ ВЫПОЛНЕННЫХ РАБОТ ДЛЯ ДАННОЙ ГРУППЫ ДОЛЖНОСТЕЙ НЕ ПРЕДУСМОТРЕНО.

5. Также следует учесть, что в утвержденных постановлением Госкомстата России от 11.11.1999 N 100 форме Акта о приемке выполненных работ (форма N КС-2) и Справки о стоимости выполненных работ и затрат (форма N КС-3) подписи и наименования должностей лиц, ответственных за подготовку и проверку данных документов — к примеру «Составил» и «Проверил», НЕ ПРЕДУСМОТРЕНЫ.

В унифицированные формы можно при необходимости добавлять реквизиты (вносить дополнительные строки, колонки и т.п.). При этом все реквизиты утвержденных Госкомстатом России унифицированных форм (если не разработаны и не применяются собственные формы документов) первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Указанные изменения должны быть оформлены приказом (распоряжением) руководителя организации. Удаление отдельных реквизитов из унифицированных форм не допускается.

ИсточникЧто делать, если заказчик требует предоставить бухгалтерские документы

Имеет ли право государственные или муниципальные заказчики требовать бухгалтерские документы, которые подтверждают расходы поставщика. И что делать поставщику в этой ситуации. На эти вопросы отвечают эксперты Кредитно-Страхового агентства.

На практике такие случаи далеко не редки. Это подтверждают и наши клиенты, периодически обращающиеся с подобными вопросами. Причем ряде случаев, требования о предоставлении поставщиком финансового отчета о понесенных расходах и подтверждающих эти затраты копий первичных бухгалтерских документов (например, договоров с подрядчиками, актов сдачи-приемки, платежных документов, товарных накладных) устанавливаются в проекте контракта или техническом задании.

Давайте попробуем разобраться в причинах, побуждающих государственных или муниципальных заказчиков к таким требованиям. Часто заказчики ссылаются на рекомендации от контролирующих органов, которые, в свою очередь, оправдываются необходимостью контроля над расходованием бюджетных средств. Другим оправданием часто служит необходимость более точного определения начальной максимальной цены будущих аналогичных закупок.

Но что бы ни говорили заказчики, настоящая причина, по нашему мнению, вполне очевидна. Это желание обезопасить себя от возможных претензий со стороны разного рода контролеров. Желание вполне понятное.

Но еще более понятно нежелание поставщиков делиться документами. Для любого предпринимателя перечень поставщиков и, самое главное, условия работы с поставщиками (цены, сроки поставки, условия оплаты и т.п.) являются коммерческой тайной. Устанавливая требования к поставщикам о предоставлении первичных финансовых документов, заказчики, как правило, не указывают круг лиц, которые получат доступ к этой информации, и не берут на себя обязательства о ее неразглашении. Таким образом, можно предположить, что информация может стать доступной неограниченному кругу лиц. В том числе и к конкурентам.

На практике нередки случаи недобросовестной конкуренции, когда получив доступ к информации о поставщиках исполнителя и условиях поставки, заказчики передавали эту информацию аффилированным компаниям, также участвующим в госзакупках.

Нужно ли говорить о том, что такое положение дел часто отталкивают представителей малого бизнеса от участия в государственных закупках.

Так что же делать поставщику, если он получил требование заказчика о предоставлении бухгалтерских документов или увидел в контракте такое условие. Предоставлять заказчику документы или не предоставлять, вот в чем вопрос! И решать, конечно же, Вам.

Если не жалко или хотите поддержать установившиеся доверительные отношения с заказчиком, можете предоставить. В этом случае Вы не нарушите никаких законов. Возможно, заказчик будет Вам даже благодарен, если с помощью этих документов он сможет «отбиться» от назойливых контролеров. Ничто так не способствует бизнесу, как хорошие отношения с заказчиком.

Если же не хотите – смело отказывайте. Можете сослаться на наличие в договорах с контрагентами условия о конфиденциальности. Кстати, если такого условия в них на самом деле нет, то неплохо было бы его вписать. Если требование о предоставлении документов включено в документацию о закупке, его нужно опротестовать в соответствии с порядком, предусмотренным законом 44-ФЗ.

Веским аргументов для отказа в предоставлении документов является Письмо Министерства экономического развития от 14 ноября 2016 г. N Д28и-3142 «О разъяснениях, связанных с применением Федерального закона от 5 апреля 2013 г. N 44-ФЗ». В этом небольшом письме, подписанном директором Департамента развития контрактной системы, содержатся три важных для поставщика вывода:

1. При надлежащем исполнении контракта после подписания заказчиком акта приемки поставленного товара (выполненной работы, оказанной услуги) заказчик обязан его оплатить по цене, определенной контрактом.

2. Заказчик не вправе включать в контракт условие о предоставлении поставщиком (подрядчиком, исполнителем) финансового отчета о понесенных расходах и подтверждающих эти затраты копий первичных бухгалтерских документов.

3. В случае возникновения у поставщика (подрядчика, исполнителя) экономии денежных средств после оплаты заказчиком поставленного товара (выполненной работы, оказанной услуги) по контракту такие денежные средства заказчику не возвращаются. (Оказывается, такие требования со стороны заказчиков тоже встречаются).

Банковские гарантии для поставщиков госзаказа

Тендерное и юридическое сопровождение

Страхование и кредитование

По вопросу истребования у исполнителей первичных бухгалтерских документов имеется прецедентное решение Арбитражного суда Самарской области по делу № А55-30324/2017 от 14 марта 2018 года. Суть дела вкратце выглядит следующим образом. Общество с ограниченной ответственностью в 2017 году заключило государственный контракт с министерством сельского хозяйства Самарской области на проведение работ по реализации выставочной и информационно-презентационной концепции агропромышленного комплекса. При этом в Техническом задании было указано, что исполнитель обязан предоставить заказчику документы, подтверждающие фактические расходы в соответствии со сметой, а именно договоры, акты сдачи-приемки, платежные документы, товарные накладные, заказ-наряды на выполнение работ, путевые листы на перемещение транспортных средств, расчеты и калькуляции.

Уже на стадии исполнения контракта исполнитель обратился в суд с иском об изменении условий контракта в части предоставления документов. В свою очередь, заказчик подал встречный иск о взыскании штрафа в сумме более 1 млн. рублей в связи с ненадлежащим исполнением контракта (не предоставлением документов).

Суд оставил исковое заявление исполнителя без рассмотрения, т.к. не был соблюден претензионный досудебный порядок урегулирования спора. В то же время, основываясь на указанном выше письме Минэкономразвития, суд подтвердил, что заказчик не имел права требовать от исполнителя финансового отчета о понесенных расходах и подтверждающих эти затраты копии первичных документов. Более того, суд прямо указал, как должен был действовать исполнитель в случае несогласия с условиями договора:

«… Статьей 70 закона «О контрактной системе в сфере закупок» (44-ФЗ) предусмотрен механизм согласования условий контракта, в целях защиты подрядчика (пункт 4), — победитель электронного аукциона, с которым заключается контракт, в случае наличия разногласий по проекту контракта, размещенному в соответствии с частью 2 настоящей статьи, размещает в Единой информационной системе протокол разногласий, подписанный усиленной электронной подписью лица, имеющего право действовать от имени победителя такого аукциона. При этом победитель такого аукциона, с которым заключается контракт, указывает в протоколе разногласий замечания к положениям проекта контракта, не соответствующим извещению о проведении такого аукциона, документации о нем и своей заявке на участие в таком аукционе, с указанием соответствующих положений данных документов».

Кстати, заказчику во взыскании штрафа с исполнителя за не предоставление документов также было отказано.

И в заключение скажем, что в настоящее время правительство рассматривает предложения Минфина об очередных изменениях в закон 44-ФЗ, касающихся совершенствования финансового контроля закупок. В соответствии с этими предложениями, помимо прочего, в контракты с поставщиками обязательно будет включаться условие о согласии исполнителя на проверки в соответствии с положениями Бюджетного кодекса. Полномочия контролеров в этом случае будут регулироваться не законом «О контрактной системе в сфере закупок», а Бюджетным кодексом.

Предполагается, что поправки вступят в силу с 1 января 2020 года. Так что делиться финансовыми документами с государством, возможно, все же придется.

Читайте актуальные новости из мира закупок на нашем сайте и в нашей группе в социальной сети «ВКонтакте». Будьте всегда в курсе»!

Кредитно-Страховое агентство – мы делаем госзакупки доступными !

Источник