Как только капитальный ремонт и ремонт а/д перестанет финансироваться из бюджета, а станет относиться за счет среджств подрядчика или эксплуатирующей организации — так начнется эра строительства качественных дорог из материалов и с технологиями с гарантией 10-15 лет (и более) межремонтного периода:

- битум нормальный модифицированный, например серо-битум

- щебень гранитно-мраморный (а не известняк)

- резиновая крошка

- нормальная подложка из песка, а не суглинка

Чем еще мы можем быть полезны?

Мы избавляем от необходимости:

- прочтения 100х страниц разной документации,

- прочтения 100х страниц законов, НПА,

- просмотра 100х часов семинаров, презентаций

- траты 100х часов поиска экспертов, обладателей информации, носителей компетенций

- траты 100х часов назначения и проведения встреч,

- траты 100х часов на вопросы/ответы,

- траты 100х часов на разговоры: полезные и «не очень»,

- покупки специализированного ПО,

- другие расходы на свой штат

- Мы даем «сухой остаток» — итог, квинтэссенцию полезности,

Отвечаем на вопросы:

Аэросъемка строительства автомобильной дороги М-5/ съёмка коптером

- Какие есть программы, льготные финансы?

- На что дают деньги?

- Кому дают, а кому — нет?

- Как в них участвовать?

- Какие требования?

- Какие есть «подводные камни»?

- Что влияет на повышение вероятности «победы»?

- Как повысить шансы заявки победить?

- Какие суммы реально получить?

- Какая документация нужна?

- Как ее сделать?

- Чем мы можем посодействовать?

- Как лучше «упаковать» проект?

Оказываем услуги консультационного сопровождения и разработки документации

Минтранс России посчитал стоимость строительства и реконструкции километра автомобильных дорог общего пользования

25 декабря 2018 года Минтранс России опубликовал Доклад о стоимости строительства, реконструкции, капитального ремонта, ремонта и содержания 1 км автомобильных дорог общего пользования Российской Федерации в 2017 году.

В частности, средняя стоимость

- строительства 1 км 1 полосы движения в целом по сети дорог России составляет 18,8 млн рублей,

- реконструкции — 29,6 млн рублей,

- капитального ремонта — 15,9 млн рублей,

- ремонта — 7,5 млн рублей.

Доклад подготовлен Министерством транспорта Российской Федерации на основе данных, представленных Федеральным дорожным агентством (Росавтодор), Государственной компанией «Российские автомобильные дороги», и органами исполнительной власти 85 субъектов России.

| I категория дороги — 39,1 млн рублей | I категория дороги — 49,8 млн рублей | I категория дороги — 19,4/7,3 млн рублей |

| II категория дороги — 38,6 млн рублей | II категория дороги — 36,6 млн рублей | II категория дороги — 17,8/8,1 млн рублей |

| III категория дороги — 17,2 млн рублей | III категория дороги — 28 млн рублей | III категория дороги — 15,1/8 млн рублей |

| IV категория дороги — 15,4 млн рублей | IV категория дороги — 15,2 млн рублей | IV категория дороги — 11,2/7,2 млн рублей |

| V категория дороги — 12,4 млн рублей | V категория дороги — 9,9 млн рублей | V категория дороги — 4,5/4,5 млн рублей |

| в целом по сети дорог — 18,8 млн рублей | в целом по сети дорог — 29,6 млн рублей | в целом по сети дорог — 15,9/7,5 млн рублей |

Автомобильные дороги, лекция № 7

В соответствии с докладом, на величину стоимости строительства, реконструкции, капитального ремонта, ремонта и содержания автомобильных дорог влияет целый ряд ценообразующих факторов, таких как: геометрические характеристики (ширина проезжей части, обочин, разделительной полосы, радиусы кривых, уклоны и т.д.), капитальность конструкции дорожной одежды, рельеф местности, природно-климатические и инженерно-геологические условия строительства, наличие застройки территории, количество пересечений и примыканий, искусственных сооружений, стоимость строительных материалов, включая затраты на их транспортировку, объемы земляных работ, стоимость возмещения расходов при выкупе земель и выплаты компенсаций, количество и тип пересекаемых и переустраиваемых коммуникаций и т.д.

С полной версией Доклада можно ознакомиться на сайте Минтранса России.

Сотрудники компании «Верное решение» оказывают услуги консультационного сопровождения для предпринимателей, консультируют по финансово-экономическим, правовым вопросам, маркетингу, иным вопросам развития бизнеса.

Источник: xn—-dtbhaacat8bfloi8h.xn--p1ai

Сметная стоимость автомобильной дороги

Сметно-нормативная база (СНБ) — это совокупность нормативных и правовых документов устанавливающих порядок определения сметной стоимости строительства. Ее основу составляют сметные нормативы.

Сметные нормативы — это совокупность сметных норм, цен и расценок, объединенных в отдельные сборники вместе с правилами и положениями и положениями, содержащими в себе необходимые требования. Они служат для определения местной стоимости строительства, реконструкции зданий и сооружений.

Сметные нормативы классифицируются следующим образом:

─ по структуре и степени укрупнения: элементные, укрупненные

элементные → сметные нормы и цены на ресурсы, сметные нормы и расценки на виды работ;

укрупненные → выраженные в %, показатели и сметные нормативы;

─ по разработке и уровню применения:

Ø государственные сметные нормативы;

Ø отраслевые сметные нормативы;

Ø территориальные сметные нормативы;

Ø фирменные сметные нормативы (для конкретных предприятий и организаций);

На их базе рассчитывается потребность в ресурсах: для выполнения работ по строительству данного объекта; для разработки единичных расценок и определения стоимости полуфабрикатов, приготавливаемых в стационарных установках.

Сметные нормы — это совокупность ресурсов установленных на принятый измеритель работ. Они служат для определения нормативного расхода ресурсов на выполнение проектного объема соответствующего вида работ как основы для перехода к стоимостным показателям. Сметные нормы отражают расходы, относящиеся к прямым затратам. Сметные нормы служат основанием для определения потребности в ресурсах на стадии ПОС и ППР:

─ разработка единичных расценок на соответствующие виды работ;

─ разработки укрупненных сметных нормативов (УПР, УРН).

Сметные нормы учитывают среднеотраслевой технологический уровень строительного производства. Влияние специфических условий производства работ, предусмотренных проектами организации строительства, учитывается коэффициентами, приведенными в соответствующих сборниках. В сметных нормах предусматриваются единые для всей территории страны показатели затрат труда, машинного времени и расхода материала на единицу конструктивного элемента или вида работ.

Единичные расценки используются для определения сметной стоимости строительства, в частности прямых затрат (при использовании базисно-индексного и базисно-компенсационного методов), отдельных видов работ, конструктивных элементов, предприятий, зданий и сооружений. Они составляются на принятый измеритель работ. Расценка на принятый измеритель содержит: наименование и характеристику работ, общий размер прямых затрат, в том числе дается расшифровка прямых затрат. Кроме того, показываются затраты труда рабочих-строителей на принятый измеритель работ.

Различают 2 вида единичных расценок:

1) закрытые – в них учтены все затраты;

2) открытые – не учитывают затраты на основные строительные материалы, расход которых:

— либо указывают в расценках;

— либо принимают по проекту;

Затраты на материалы не учтенные расценками, учитываются в локальной смете (локальном сметном расчете), отдельной строкой после соответствующей расценки:

где НРij мат — норма расхода материалов, изделий и конструкций, не учтенных единичными расценками;

Qi — объем (количество) отдельных видов работ рассчитанные в измерителе единичной расценки;

Цсмj мат — сметная цена единицы измерения материальных ресурсов, не учтенных i-той расценкой;

j — номенклатура материала не учтенных расценками на i-тый вид работ;

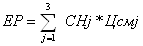

Формула расчета единичной расценки:

где CHj — сметная норма расхода i-го вида ресурса (определяется по сборникам ГЭСН);

Цсмj — сметная цена единицы каждого вида ресурса;

j=1-3 номенклатура расходов ресурсов (материальных, трудовых, технических).

Сметная стоимость строительства.

Сметная стоимость строительства – сумма денежных средств, необходимая для его осуществления в соответствии с проектными материалами.

Сметная стоимость строительства является основой для:

· определения размеров капитальных вложений, необходимых для осуществления строительства;

· формирования договорных цен на строительную продукцию;

· расчетов за выполнение работы между заказчиком и подрядчиком;

· оплата расходов по приобретению оборудования и доставке его до стройки;

· возмещение прочих расходов и затрат предусмотренных в сводном сметном расчете.

На базе данного показателя осуществляется учет и отчетность, оценка деятельности подрядчиков и заказчиков. Исходя из сметной стоимости строительства, в установленном порядке определяется балансовая стоимость (первоначальная) вводимых в действие основных фондов по построенным предприятием зданиям и сооружениям.

На основе сметной стоимости строительства осуществляется:

· учет и отчетность, оценка деятельности подрядных организаций и заказчиков;

· сравнение ПОС и ППР;

· выбор конструкций и объемно-планировочных решений;

· сравнение и выбор строительных материалов и технологии производства работ.

Так как сметная стоимость строительства служит для определения размера капитальных вложений, то все затраты в ней группируются в соответствии с технологической структурой капитальных вложений:

ССТР.Р – сметная стоимость строительных работ, а именно:

1. работы по возведению зданий и сооружений:

— устройство сборных железобетонных, монолитных бетонных, кирпичных, металлических, балочных, деревянных и др. строительных конструкций;

2. санитарно-технические работы:

— устройство внутреннего водопровода, канализации, отопления, газоснабжения, вентиляции и др.;

— строительство наружных сетей и сооружений газопроводов, магистральных газонефтепроводов, сооружения для очистки сточных вод, для охраны атмосферы от загрязнения.

3. работы выполняемые при спец. строительстве:

— автомобильные дороги, железные дороги, аэродромы, мосты и т.д. линии электропередач, сооружения связи, телевидения, радиовещания, гидротехнические сооружения;

4. специальные строительные работы:

— горно- и вскрышные работы, буровзрывные, свайные, закрепление грунтов;

— озеленение, лесозащитные насаждения;

— работы по подготовке территории строительства (вырубка леса, корчевка пней, планировка территорий, гидронамыв, перенос строений);

— работы по устройству оснований и фундаментов под оборудование;

— разборка строительных конструкций

СМОНТ.Р – сметная стоимость монтажных работ.

— сборка и установка в проектное положение на месте постоянной эксплуатации всех видов оборудования;

— прокладка линий электроснабжения и сетей к электросиловым установкам, присоединение к сетям;

— демонтаж оборудования при реконструкции, технического перевооружения и капитальном ремонте действующих предприятий, зданий, сооружений.

СОБОР. – сметная стоимость оборудования, мебели и инвентаря.

— приборы и средства автоматического контроля связи;

— транспортные средства автоматически связанные с процессом производства;

— стоимость производственного инструмента (контрольно-измерительного, ударного, слесарного и др.)

— стоимость хозяйственного инвентаря (столы, стулья, вешалки, урны, противопожарный инструмент).

СПР – стоимость прочих затрат, относящихся, как к строительству в целом, так и к отдельным объектам и работам.

Они классифицируются следующим образом:

1. Прочие затраты, относящиеся к строительству в целом (гл. 1 Сводного сметного расчета): отвод земельных участков, выдача архитектурно-планировочного задания, выделение красной линии застройки, разбивка основных осей здания и сооружения, перенос их в натуру, закрепление пунктами и знаками, плата за землю при изъятии земельного участка под строительство, снос и перенос строений. Возмещение убытков и потерь собственника строений и земель, другие компенсационные затраты предусмотренные действующим законодательством.

2. Прочие затраты, относящиеся к деятельности подрядчика (гл. 9 ССР):

2.1. Относящиеся к СМР

— средства на строительство и разработку титульных, временных зданий и сооружений (Глава IX сводного сметного расчета);

— дополнительные затраты, связанные с производством работ в зимнее время (Глава X сводного сметного расчета);

2.2. не относящиеся к СМР (Глава X сводного сметного расчета);

— перевозка работников автотранспортом на расстояние свыше 3 км;

— по перебазированию строительно-монтажной организации с одной стройки на другую;

— по командированию работников для выполнения СМР;

— по выполнению работ вахтовым методом;

— по обеспечению нормальных условий труда;

— по премированию за ввод объекта в эксплуатацию;

— по страхованию работников и имущества подрядной организации и др. затраты, предусмотренные действующим законодательством и нормативными актами.

Раздел: Строительство

Количество знаков с пробелами: 35028

Количество таблиц: 5

Количество изображений: 2

Источник: kazedu.com

Затраты строительство автомобильной дороги

«Формирование сметной стоимости строительства автомобильной дороги»

Раздел 1: Общие положения и исходные данные

Раздел 2: Сметная документация

.1 Пояснительная записка к сметной документации

.2 Сводная ведомость объемов работ

.3 Локальная смета на возведение земляного полотна

.4 Локальная смета на устройство дорожной одежды

.5 Сметный расчет на удорожание работ в зимнее время

.6 Сводный сметный расчет стоимости строительства автомобильной дороги

Раздел 3: Расчет структуры сметных затрат

.1 Анализ структуры строительно-монтажных работ

.2 Расчет структуры сметной стоимости строительства

Раздел 1: Общие положения и исходные данные

Сметно-нормативная база — совокупность нормативных и правовых документов, устанавливающих порядок определения стоимости строительства. Ее основу составляют сметные нормативы.

Сметные нормативы — обобщенное название комплекса сметных норм, цен и расценок, объединенных в отдельные сборники.

Вместе с правилами и положениями (общие указания, техническая часть сборника), содержащими в себе необходимые требования, они служат для определения сметной стоимости строительства, реконструкции и ремонта зданий и сооружений, расширения и технического перевооружения действующих предприятий всех отраслей экономики.

Под сметной нормой рассматривают совокупность ресурсов (затрат труда рабочих-строителей и машинистов, времени работы строительных машин, механизмов и автотранспортных средств, потребность в строительных материалах, изделиях и конструкциях), установленная на принятый измеритель строительно-монтажных и других работ.

Главная функция сметных норм определить нормативное количество ресурсов, необходимых для выполнения проектных объемов отдельных видов работ как основы для дальнейшего перехода к стоимостным показателям.

Единичные расценки служат основой для :

определения сметной стоимости строительства в части прямых затрат, при использовании базисно-индексного и базисно-компенсационного метода на отдельные виды работ, конструктивных элементов предприятий, зданий и сооружений;

для разработки укрупненных сметных нормативов.

Единичная расценка на принятый измеритель содержит: наименование и характеристику работ, общий размер прямых затрат, в том числе выделяется расшифровка прямых затрат: заработная плата рабочих-строителей, затраты на материалы, затраты на эксплуатацию машин и механизмов (в том числе справочно выделяется заработная плата машинистов).

Различают два вида единичных расценок:

. Закрытые, в них учтены все затраты.

. Открытые, в которых отдельной строкой указываются материалы неучтенные расценками. Затраты на эти материалы учитываются в смете дополнительно после соответствующих расценок, затраты на оплату труда в единичных расценках приведены с учетом районного коэффициента к заработной плате.

Формула расчета единичной расценки:

автомобильный дорога сметный расчет

— сметная норма — норма расхода i-го вида ресурса по полной их номенклатуре.

— цена сметная — сметная цена единицы каждого вида ресурса по полной их номенклатуре.

— виды ресурсов (материальных, трудовых и строительных машин и механизмов).

Сметная стоимость строительства предприятий, зданий и сооружений — сумма денежных средств, необходимых для его осуществления в соответствии с проектными материалами.

Сметная стоимость строительства является основой для:

определения размера капитальных вложений, необходимых для его осуществления;

открытия и осуществления финансирования строительства;

формирования договорных цен на строительную продукцию при заключении договоров подряда;

оплаты за оборудование и доставку на строительную площадку; возмещения других расходов и затрат в пределах средств, предусмотренных сводным сметным расчетом;

сравнения вариантов ПОС и ППР;

выбора конструктивных и объемно-планировочных решений;

сравнения и выбора строительных материалов и технологий производства работ.

Поскольку сметная стоимость является основой для определения размеров капитальных вложений, то все затраты ее образующие, группируются в соответствии с технологической структурой капитальных вложений.

— сметная стоимость строительных работ;

— сметная стоимость монтажных работ;

— сметная стоимость оборудования, мебели, инвентаря, предназначенного для производственных нужд, а также обеспечения функционирования общественных и административных зданий.

— сметная стоимость прочих затрат, относящихся как к строительству в целом, так и к отдельным объектам и работам.

— резерв средств на непредвиденные работы и затраты, предназначенные для возмещения стоимости работ и затрат.

В практике учета и планирования и , ввиду общности затрат их составляющих, объединяются в единую статью: сметная стоимость строительно-монтажных работ ().

— прямые затраты, непосредственно связанные с выполнением работ на строительной площадке и отражающие стоимость используемых при этом ресурсов.

— накладные расходы, связанные с созданием общих условий производства, его управлением, организацией и обслуживанием.

— прибыль сметная — сумма средств, необходимых для покрытия отдельных расходов подрядных организаций, связанных с уплатой налогов, развитием производства и социальной сферы.

Для определения сметной стоимости строительства проектируемых предприятий, зданий и сооружений составляется сметная документация:

локальные сметные расчеты;

объектные сметные расчеты;

сметные расчеты на отдельные виды работ;

сводный сметный расчет стоимости строительства и при необходимости сводка затрат.

. Состав рабочей документации:

Сметная документация составляется в определенной последовательности: вид работ => объект строительства => пусковой комплекс => очередь строительства => стройка. В дорожном строительстве вид работ может совпадать с понятием объект строительства, а объект строительства — с понятием стройка.

Договорная цена на строительную продукцию формируется по результатам тендерных торгов или простым согласованием (при отсутствии первого). Как результат совместного решения оформляется протокол согласования (ведомость) договорной цены, который является неотъемлемой частью договора подряда. В общем виде размер договорной цены складывается из:

— рыночные затраты подрядчика — учитываются в индексе удорожания стоимости строительства. Учитывают разницу стоимости материала, увеличение заработной платы, накладных расходов и сметной прибыли, удорожание затрат по ЭММ, электроэнергии, всех видов перевозок;

— сметная стоимость строительных работ в базисном уровне цен;

— сметная стоимость прочих затрат подрядчика, относящихся к СМР (гл. 8, 9),

— сметная стоимость прочих затрат не относящихся к СМР,

— часть резерва средств на непредвиденные работы и затраты,

— рассчитывается в размере 18% от стоимости строительства в текущем уровне цен.

Договор подряда в зависимости от договорной цены бывает:

закрытый, (невозможно изменение договорной цены);

открытый, (возможно изменение договорной цены).

Риск подрядчика выше при закрытой договорной цене, так как при изменении стоимости строительства, договорная цена не изменится (поскольку стоимость работ не изменится).

Относительные величины — результат сопоставления (деления) двух статистических величин. В знаменателе находится величина, с которой сравнивается — база сравнения, а в числителе сравниваемый показатель. Относительные величины структуры характеризуют удельный вес, в процентах, части совокупности в общей ее величине принятой за 100%.

Раздел 2: Сметная документация

.1 Пояснительная записка к сметной документации

.1.1 Общие данные

Сметная документация на строительство автомобильной дороги в городе Ялуторовске составлена с использованием сметно-нормативной базы 2001 года.

Стоимость строительно-монтажных работ определена с учетом норм накладных расходов по видам работ, в % от размера средств на оплату труда рабочих строителей и механизаторов, согласно МДС 81-33-2004

земляного полотна — 95%;

дорожной одежды — 142%.

Сметная прибыль рассчитана по нормам сметной прибыли на виды работ, в % от средств на оплату труда, согласно МДС 81-25-2001:

земляного полотна — 50%;

дорожной одежды — 95%.

Локальные сметы на возведение земляного полотна и устройство дорожной одежды выполнены базисно-индексным методом, также выполнен локальный ресурсный сметный расчет на устройство дорожной одежды ресурсным методом.

Для составления локальной сметы базисно-индексным методом требуются объемы работ и нормативные расценки на выполнение данного вида работ.

При составлении ресурсного сметного расчета требуются объёмы ресурсов и нормативные расценки.

Переход в текущий уровень цен выполнен с применением индексов удорожания к статьям прямых затрат.

2.1.2 Методика определения ценообразования

Потребность в ресурсах на устройство дорожной одежды определена на основе ГЭСН-2001 Сборник 27: «Автомобильные дороги», на устройство земляного полотна — ГЭСН-2001 Сборник 1: «Земляные работы».

Стоимость единицы каждого вида ресурсов по всей их номенклатуре определена по данным «Территориального сборника сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств», «Территориального сборника сметных цен на материалы, изделия и конструкции, применяемые в строительстве» (часть 1 «Материалы для общестроительных работ»).

Стоимость единицы земляных работ принята по ФЕР-2001. Сборник 1. Земляные работы. Для пересчета сметной стоимости в текущий уровень цен использован индекс изменения стоимости СМР, согласно приложению №2 к письму ГУСТО от 06 июля 2007 года № 316-од.

.1.3 Пояснения по отдельным главам сводного сметного расчета

Стоимость временных зданий и сооружений определена по нормам (в 4,1% от стоимости строительно-монтажных работ по главам 1-9) ГСН 81-05-01-2001.

Возвратные суммы определены в размере 15% от сметной стоимости временных зданий и сооружений.

Дополнительные затраты, связанные с производством работ в зимнее время, а также затраты на снегоборьбу рассчитаны по нормам ГСН 81-05-02-2001.

Расчет НДЗ по главе 5ГлавыСсмр%Нндз, %Нндз х %Глава 294330,685732,514,94,9х0,3251Глава 3186677,39264,341,91,9х0,6434Глава 49147,192223,156,16,1х0,0315Итого290155,27100,003,01% Остальные затраты по главе 10 определены согласно МДС 81-30-2002.

Пункт 10.5 главы 10 рассчитан в соответствии с Письмом МинСтроя РФ от 18.07.02. № НЗ-3942/7.

Затраты на экспертизу проектно-сметной документации определены по расценкам, согласно Постановления Госстроя РФ от 18.08.1997 г. № 18-44.

Затраты на ПИР = 0,005 мл. рублей => Затраты на экспертизу = 20% от ПИР.

Резерв средств на непредвиденные работы и затраты определен в размере 3% от общей стоимости строительства, согласно МДС 81-35-2004.

.2 Сводная ведомость объемов работ

Рисунок 2.2.1 Конструкция земляного полотна с присыпными обочинами

Ведомость подсчетов объёмов работ по устройству дорожной одежды

Ведомость подсчетов объёмов работ по устройству дорожной одежды№ п/пнаименование работединица измеренияформула расчетаколичество1асфальтобетон из горячих плотных мзн типа Г, М I плотностью более3 т/м3 толщиной 6,5см1000м27,5*17000/1000127,52биумт127,5*0,676,53асфальтобетон из горячих высокопористых смесей М II плотностью 2,9 т/м3, толщиной 7,0 см1000 м27,5*17000/1000127,54черный щебень плотностью 2,8 е/м3 толщиной 10 см1000м2((7,77+7,97)/2)*17000/1000133,795щебень по методу полупропитки, h=9 см1000м2((7,97+8,15)/2*17000/1000137,026щебень М 600 фракции 20-40 мм, толщиной 10 см1000м2((8,15+8,35)/2*17000/1000140,25

Рисунок 2.2.2 Конструкция дорожной одежды

.5 Сметный расчет на удорожание работ в зимнее время

Строительство автомобильной дороги в г. ЯлуторовскеСметный расчет № 1на удорожание работ в зимнее времяСметная стоимость9643,6889тыс. руб.Составлен в ценах на III квартал 2007 г.№Наименование работ и затратСтоимость работ, тыс.руб.Норматив затрат, %Сумма удорожа-ния, тыс.руб.п/пстрои-тельныхмон-тажных(ГСН 81-05-02.2001)строи-тельныхмон-тажных12345671.Подготовка территории строительства2716,723755,50%149,4198062.Земляное полотно из дренирующих грунтов94330,68574,90%4622,20363.Дорожная одежда186677,3921,90%3546,870454.Искусственные сооружения (трубы)9147,192226,10%557,9787265.Пересечения и примыкания8994,813373,01%270,7438836.Обстановка дороги7093,740910,024544174,1087777.Здания и сооружения дорожной и автотран-спортной службы290,1056283,57523,80%11,02401390,13585938.Временные здания и сооружения12679,27680,14660,024544311,200170,0035978Всего321929,9313,72189643,549430,1394571

Средняя норма дополнительных затрат при производстве работ в зимнее время :

.6 Сводный сметный расчет стоимости строительства автомобильной дороги

ЗаказчикУтвержденоСводный сметный расчет всумме349168,22тыс. руб.в том числе возвратных сумм1901,9135тыс. руб.Сводный сметный расчет стоимости строительства автомобильной дороги в г. Ялуторовске.составлен в текущих ценах по состоянию на III кв. 2007 г.№ п/п№ смет и сметных расчетовНаименование глав, объектов, работ и затратСметная стоимость, тыс. руб.Общая сметная стоимость, тыс. руб.строи-тельных работмонтаж-ных работоборудова-ния, мебели и инвентаряпрочих затрат1.2.3.4.5.6.7.8.1.УПССГлава 1. Подготовка территории строи-тельства (7,2% от гл.

2)2716,7237474075,08566791,80936740602Л. см.Глава 2. Земляное полотно94330,6856694330,685663Л. см. рес. Рас.Глава 3. Дорожная одежда186677,3923186677,39234УПССГлава 4. Искусствен-ные сооружения (4,9% от гл 2)9147,1922219147,1922215УПССГлава 5.Пересечения и примыкания (3,1% от гл. 2-4)8994,8133758994,8133756УПССГлава 6. Обстановка и принадлежности дороги (3,8% от гл.

3)7093,7409067093,7409067УПССГлава 7. Здания и со-оружения дорожной и автотранспортной служб (4,5% от гл. 3)290,10562813,575245425,537467319,21834088УПССГлава 8. Подъезды к .9Итого по главам 1-8309250,65383,575245425,5374674075,0856313354,852110ГСН 81-05-01-2001Глава 9. Времен-ные здания и сооружения (4,1% от гл 1-8)12679,276810,146585112679,4233911Итого по главам 1-9321929,93063,721830525,5374674075,0856326034,275512Глава 10.

Прочие работы и затраты13Сметный расчет № 110.1) дополнитель-ные затраты при производстве СМР в зимнее время9643,5494250,13945719643,68888214ГСН 81-05-02-200110.2) затраты на снегоборьбу (0,4%)1237,0026150,0143011237,01691615Исходные данные10.3) затраты по пере-возке работников СМО автомобиль-ным транспортом свыше 3 км (0,85%)34,6434,6416Исходные данные10.4) затраты на премирование за ввод в действие объектов (42,6%)1735,98651735,98647417Письмо Минстроя России от 18.07.2002 г. № НЗ — 3942/7);10.5) платежи по страхованию строительных рисков (2%)81,50171281,50218Итого по главе 1010880,552040,15375811852,1312732,8322119Итого по главам 1-10332810,48273,875588625,5374675927,21338767,107720Приказ ФОС и ЖКХ №36 от 15.02.2005Глава 11. Содержание дирекции строящихся дорог (1,5%)88,90818188,9081805221УПССГлава 12. Проект-ные и изыска-тельские работы (2,0% от гл. 1-9)118,54424118,544240722П.№ 18-44Экспертиза ПСД ( 20% от ПИР)23,70884823,7088481423Итого по главам 1-12332810,48273,875588625,5374676158,37338998,26924МДС 81-35.2004Резерв средств на непредвиденные работы и затраты (3% от гл. 1-12)9984,314480,11626770,766124184,751210169,9480725Всего по сводному сметному расчету342794,79713,991856226,3035916343,12349168,217126Возвратные суммы (15% от гл. 9)1901,8915210,02198781901,91350927Налог на добав-ленную стои-мость — 18%61703,063480,71853414,73464641141,762462850,2790828Стоимость 1 км дороги (с НДС)43646,0271429Капитальные вло-жения в автомо-бильную дорогу347266,3036

Раздел 3: Расчет структуры сметных затрат

.1 Анализ структуры строительно-монтажных работ

Стоимость строительно-монтажных работ :

ПЗ — прямые затраты;

НР — накладные расходы;

Псм — прибыль сметная.

Анализ структуры строительно-монтажных работ.

Анализ структуры строительно-монтажных работ.№п/пНаименова-ние работ и затратПоказателиТыс.руб%Земляное полотно1.Прямые затраты в том числе:20962,3745991,191.1.Материалы195,999880,851.2.Заработная плата1479,092626,431.3.ЭММ19287,279683,902.Накладные расходы1295,745815,643.Сметная прибыль730,651323,184.Всего по смете22988,77172100Дорожная одежда1.Прямые затраты в том числе:40377,054497,331.1.Материалы38249,8557292,201.2.Заработная плата484,42341,171.3.ЭММ1850,701324,462.Накладные расходы646,608351,563.Сметная прибыль460,202231,114.Всего по смете41483,86495100,00

Вывод: Из проведенного анализа структуры строительно-монтажных работ видно что:

строительство земляного полотна является фондоёмким производством.

строительство дорожной одежды является материалоёмким производством.

.2 Расчет структуры сметной стоимости строительства

Расчет структуры по видам работ:Сметная стоимость строительства без НДС (Сстр)349144,5082тыс. руб.Расчеты представлены в табличной форме:Главы и пункты сводного сметного расчетаСметная стоимостьФормула расчетаПроцент от СстрГл.1 Подготовительные работы6791,8093676791,809367/349144,5082*100%1,95Гл. 2 Земляные работы94330,6856694330,68566/349144,5082*100%27,02Гл. 3 Дорожная одежда186677,3923186677,3923/349144,5082*100%53,47Гл.

4. Искусственные сооружения9147,1922219147,192221/349144,5082*100%2,62Гл. 5 Пересечения и примыкания8994,8133758994,813375/349144,5082*100%2,58Гл. 6 Обстановка и принадлежности дороги7093,7409067093,740906/349144,5082*100%2,03Гл. 7 Здания и сооружения дорожной и автотранспортной службы319,2183408319,2183408/349144,5082*100%0,09Гл. 9 . Временные здания и сооружения12679,4233912679,42339/349144,5082*100%3,63Гл 10: п. 10.1.

Удорожание затрат при производстве работ в зимнее время9643,6888829643,688882/349144,5082*100%2,76п. 10.2. затраты на снегоборьбу1237,0169161237,016916/349144,5082*100%0,35п. 10.3. затраты по перевозке работников СМО автомобильным транспортом34,6382277734,63822777/349144,5082*100%0,01п. 10.4. затраты на премирование за ввод в действие объектов1735,9864741735,986474/349144,5082*100%0,50п. 10.5. платежи по страхованию строительных рисков81,5017124181,50171241/349144,5082*100%0,02Гл.

11: Содержание дирекции строящихся дорог88,9081805288,90818052/349144,5082*100%0,03Гл. 12 Проектно-изыскательские работы118,5442407118,5442407/349144,5082*100%0,03Резерв средств на непредвиденные работы и затраты10169,9480710169,94807/349144,5082*100%2,91ИТОГО349144,5082100

Вывод: из структуры сметной стоимости видно, что больше всего средств из сметной стоимости расходуется на устройство дорожной одежды (53,47%),земляного полотна (27,02%).

Расчет по элементам технологической структуры капитальных вложений.

Сметная стоимость строительства без НДС Сстр = 349144,5082 тыс. руб.

Стоимость строительных работ Сстр.р= 342794,7971- 98,18%

Стоимость монтажных работ Смонт.р.= 3,9918562- 0,0011%

Стоимость оборудования Собор.= 26,303591 — 0,0075%

Стоимость прочих затрат Спр.з.= 6343,12 — 1,8114%

Вывод: в сметной стоимости строительства большая часть капитальных вложений приходится на стоимость строительных работ — 98,18%.

Выполняя локальные сметные расчеты, сводный сметный расчет по определению сметной стоимости строительства, сформировалась договорная цена на строительство автомобильной дороги в г. Ялуторовске равная 347266,3036 тыс. руб. Стоимость устройства дорожной одежды — 186677,3923 тыс.руб., что составляет 53,76 % от сметной стоимости строительства. Стоимость возведения земляного полотна — 94330,68566 тыс.руб., что составляет 27,16 % от сметной стоимости строительства.

Расчет по элементам технологической структуры капитальных вложений, показал, что в сметной стоимости строительства основной частью затрат являются строительные работы 98,18%.

1. МДС 81-1.99. Методические указания по определению стоимости строительной продукции на территории Российской Федерации. Госстрой России. — М.: ГУП ЦПП, 1999. — 60 с

2. МДС 81-3.99. Методические указания по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств./Госстрой России. -М. -51 с.

. МДС 81-4.99. Методические указания по определению величины накладных расходов в строительстве./Госстрой России. -М., 2000. -35 с.

. МДС 81-25.2001. Методические указания по определению величины сметной прибыли в строительстве./Госстрой России.-М., 2001. — 15 с.

. МДС 81-30.2002. Временные методические указания по определению стоимости работ по строительству и ремонту автодорог/Госстрой России. — М.,2002. -19 с.

. ГЭСН 81-02-27-2001.Государственные элементные сметные нормы на строительные работы ГЭСН-2001. Автомобильные дороги/Госстрой России/Москва, 2000 г. — 88 с.

. ФЕР 81-02-01-2001. Федеральные единичные расценки на строительные работы ФЕР-2001-01. Сборник № 1 «Земляные работы» (утв. Постановлением Госстроя РФ от 2 ноября 2001 г. № 117). Введены в действие с 1 ноября 2001 г.

. ГСН 81-05-01-2001. Сборник сметных норм затрат на строительство временных зданий и сооружений/Госстрой России/Москва, 2001 — 24 с.

. ГСНр 81-05-01-2001. Сборник сметных норм затрат на строительство временных зданий и сооружений при производстве ремонтно-строительных работ/Госстрой России/Москва, 2001 — 17 с.

. ГСН-85-05-02-2001. Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время/Госстрой России/Москва,2001 г. — 61 с.

11. СНиП 2.05.02.-85. Автомобильные дороги.-М.: Стройиздат, 1986.

Теги: Формирование сметной стоимости строительства автомобильной дороги Курсовая работа (теория) Строительство

Просмотров: 28396

Найти в Wikkipedia статьи с фразой: Формирование сметной стоимости строительства автомобильной дороги

Репетиторство

Наши специалисты проконсультируют или окажут репетиторские услуги по интересующей вас тематике.

Отправь заявку с указанием темы прямо сейчас, чтобы узнать о возможности получения консультации.

Источник: diplomba.ru

Затраты строительство автомобильной дороги

| Контакты | Для поиска на текущей странице: «Ctr+F» |

Приказом Минрегиона РФ

от 6 июня 2011 г. N 275

ГОСУДАРСТВЕННЫЕ СМЕТНЫЕ НОРМАТИВЫ

УКРУПНЕННЫЕ НОРМАТИВЫ ЦЕНЫ СТРОИТЕЛЬСТВА

1. Общие указания

1. Государственные укрупненные нормативы цены строительства (далее — НЦС), приведенные в настоящем сборнике, предназначены для планирования инвестиций (капитальных вложений), оценки эффективности использования средств, направляемых на капитальные вложения, и подготовки технико-экономических показателей в задании на проектирование автомобильных дорог, строительство которых финансируется с привлечением средств федерального бюджета.

2. НЦС рассчитаны в ценах на 1 января 2011 года для базового района (Московская область).

3. Укрупненные нормативы рассчитаны с использованием ресурсно-технологических моделей и представляют собой объем денежных средств необходимый и достаточный для сооружения одной единицы измерения (1 км) соответствующих автодорог, 100 м 2 транспортных развязок и 1 м2 переходов.

4. В сборнике предусмотрены укрупненные нормативы по следующей номенклатуре:

Отдел 1. Автомобильные дороги общего пользования (федерального значения внегородские)

1. Автодороги I категории.

2. Автодороги II категории.

3. Автодороги III категории.

4. Автодороги IV категории.

5. Автодороги V категории.

Отдел 2. Искусственные сооружения

6. Транспортные развязки.

7. Пешеходные переходы.

5. Укрупненные показатели на устройство автодорог дифференцированы в зависимости от категории автомобильных дорог, числа полос движения (1-но, 2-х, 4-х, 6-и, 8-и полосные), состава работ.

6. Показатели НЦС учитывают основные конструктивные решения и виды работ на основании проектных решений по реализованным проектам строительства автодорог и искусственных сооружений.

7. Показатели норматива цены строительства автомобильных дорог и транспортных развязок учитывают затраты на выполнение работ:

а) земляное полотно:

— рыхление грунта, уплотнение грунта и полив уплотняемого грунта водой;

— разработка выемок и возведение насыпей;

— укрепление откосов земляного полотна: щебнем, посевом многолетних трав;

— устройство упоров при укреплении откосов;

— возведение искусственных сооружений, устройство водопропускных труб, устройство водоотвода (устройство канав, сборных железобетонных лотков, испарительных бассейнов, поглощающих колодцев и т.д.);

б) дорожная одежда:

— устройство подстилающих и выравнивающих слоев из песка;

— устройство оснований из щебеночно-гравийно-песчаной смеси, обработанной цементом;

— устройство оснований из щебня, черного щебня;

— устройство покрытия из асфальтобетонных смесей или монолитного бетона;

— устройство и укрепление обочин;

— устройство разделительных полос;

в) обстановка и обустройство:

— установка дорожных знаков и информационных табло;

— устройство барьерных ограждений;

— устройство шумозащитных экранов;

— устройство разметки проезжей части;

— устройство автобусных остановок (павильонов) и остановочных карманов;

— устройство площадок отдыха и стоянок автомобилей;

— устройство АСУДД (табло информационных динамических, светофорных объектов).

Показатели норматива цены строительства пешеходных переходов учитывают комплекс затрат на :

— земляные работы, устройство свай с монолитным ростверком;

— устройство железобетонных опор;

— устройство железобетонных пролетных строений и мостового полотна;

— антикоррозийную защиту металлоконструкций;

— устройство ограждений (для таблицы 08-07-001 монтаж металлоконструкций витражей ограждения и ограждения из поликарбонатного пластика, 08-07-002 ограждение металлическое окрашенное);

— устройство лестниц и сходов;

— монтаж лифтов (включая стоимость лифтового оборудования) для таблицы 08-07-001.

8. Устройство электроосвещения автодорог не учтено показателями НЦС и учитывается дополнительно. При устройстве линий электроосвещения автомобильных дорог (с одной или двух сторон) в зависимости от количества полос движения автодороги к показателям НЦС применяются коэффициенты, приведенные в таблице 1.

к показателям НЦС на устройство воздушных линий

электроосвещения при строительстве автомобильных дорог

(на протяженность освещаемого участка)

│ Количество полос │ Схема расположения опор │

│ │ однорядная │двухрядная │ однорядная по оси дороги │

9. Показатели НЦС приведены для различных типовых конструктивных решений дорожной одежды для дорог I — IV категорий при суммарном числе приложений расчетной нагрузки за срок службы дорожной одежды — 130 кН, для дорог 4 категории с покрытием из монолитного бетона — 115 кН. При суммарном числе приложений, отличном от приведенных, в показателях применяются соответствующие коэффициенты, приведенные в таблице 2.

для корректировки показателей НЦС в зависимости

от числа приложений расчетной нагрузки

│ Категория │ Число приложений │ Число приложений │Коэффициент │

│автомобильных дорог│ по НЦС │ по проекту │ │

│ I — IV │ 130 (кН) │ 100 (кН) │ 0,90 │

│ I — IV │ 130 (кН) │ 110 (кН) │ 0,95 │

│ Покрытие из монолитного бетона │

│ I — III │ 130 (кН) │ 115 (кН) │ 0,95 │

│ IV │ 115 (кН) │ 100 (кН) │ 0,95 │

10. Показатели НЦС учитывают стоимость строительства автодорог в равнинной и слабохолмистой местности (1 группа сложности).

При строительстве в холмистой, изрезанной оврагами, пустынных, заболоченных, местностях со сложными природными условиями (групп 2, 3) дополнительно к показателям НЦС применять коэффициенты таблицы 3.

к показателям НЦС автомобильных дорог, учитывающие

изменения в устройстве земляного полотна

по рельефу местности

│N п /п │Категория дороги │ Группа сложности по рельефу местности │

│ 2 │ II │ 1,04 │ 1,09 │

│ 3 │ III │ 1,03 │ 1,09 │

│ 4 │ IV │ 1,03 │ 1,09 │

В таблице 4 приведена классификация групп сложности строительства в зависимости от характера и категории рельефа.

Группы сложности строительства в зависимости

от характера и категории рельефа

Равнинный и слабохолмистый

Холмистый или слабохолмистый, изрезанный глубокой

овражной сетью;

предгорный, слаборасчлененный;

полупустынные районы с несложными природными условиями,

отдельные участки болот глубиной до 6 м;

орошаемые земли;

подходы к путепроводам или поймам внутренних водных

путей VI — VII класса и несудоходных;

местность с необеспеченным водоотводом

Местности со сложными природными (гидрогеологическими)

условиями

Горный или предгорный;

тундры или маревые болота;

поймы внутренних водных путей II — IV класса,

без проток, староречий и озер;

полупустынные и пустынные районы со сложными природными

условиями;

застроенная территория

11. При строительстве автомобильных дорог в горной местности в зависимости от высоты над уровнем моря к показателям НЦС применяются коэффициенты по таблице 5.

к показателям НЦС автомобильных дорог

в высокогорных условиях

Высота над уровнем моря, м

12. В показателях НЦС учтена вся номенклатура затрат, которые предусматриваются действующими нормативными документами в сфере ценообразования для выполнения основных, вспомогательных и сопутствующих этапов работ для строительства автодорог.

13. Стоимость материалов учитывает расходы, связанные с доставкой материалов, изделий и конструкций от баз (складов) организаций-подрядчиков или организаций-поставщиков до приобъектного склада строительства (отпускные цены, наценки снабженческо-сбытовых организаций, расходы на тару, упаковку и реквизит, транспортные, погрузочно-разгрузочные работы и заготовительно-складские расходы).

14. Оплата труда рабочих-строителей и рабочих, управляющих строительными машинами, включает в себя все виды выплат и вознаграждений, входящих в фонд оплаты труда.

15. Укрупненными нормативами цены строительства не учтены и, при необходимости, могут учитываться дополнительно отдельными расчетами в порядке, предусмотренном Методикой определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной Постановлением Государственного комитета Российской Федерации по строительству и жилищно-коммунальному комплексу от 5 марта 2004 г. N 15/1 (по заключению Министерства юстиции Российской Федерации в государственной регистрации не нуждается, Письмо от 10 марта 2004 г. N 07/2699-ЮД), следующие затраты:

а) компенсационные выплаты, связанные с подготовкой территории строительства:

— компенсация ущерба, наносимого природной среде;

— компенсация за сносимые домовладения;

б) прочие затраты подрядных организаций, не относящиеся к строительно-монтажным работам (командировочные расходы, перевозка рабочих, затраты по содержанию вахтовых поселков), плата за землю и земельный налог в период строительства.

Укрупненными нормативами цены строительства не учтены и, при необходимости, могут учитываться дополнительно по соответствующим сборникам ФЕР (ТЕР):

а) подготовка территории строительства:

— снос существующих зданий и строений (по ФЕР (ТЕР) 46 «Работы при реконструкции зданий и сооружений»);

— перенос инженерных сетей (по соответствующим сборникам ФЕР (ТЕР));

— расчистка трассы от деревьев и кустарников (по ФЕР (ТЕР) 01 «Земляные работы»);

Укрупненными нормативами цены строительства не учтены и, при необходимости, могут учитываться дополнительно по объектам-аналогам устройство постов ГИБДД и производственных баз для эксплуатации автомобильных дорог (ДРСУ).

16. В показателях НЦС учтена стоимость инертных материалов (щебень, песок, щебеночно-песчано-гравийная смесь) при доставке материала от поставщика на расстояние 30 км автомобильным транспортом. Железнодорожные перевозки грузов в стоимости материалов не учтены. При применении иных транспортных схем доставки материалов (доставка на расстояние свыше 30 км автотранспортом и доставка по железной дороге) применяются коэффициенты таблицы 6.

учитывающие дальность транспортировки инертных материалов

к сметной строительства автомобильных дорог

В коэффициенте учтена в том числе стоимость погрузки-разгрузки в железнодорожный состав и перегрузки в автотранспортное средство.

Дал ь-

ность

пере-

возки

по же-

лезной

доро-

ге, км

Источник: www.docstroika.ru