1.1. Настоящая Методика по определению затрат на службу заказчика (далее — Методика) разработана во исполнение части 3 статьи 8.3 Градостроительного кодекса Российской Федерации как методика, необходимая для определения сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства, а также работ по сохранению объектов культурного наследия (далее — сметная стоимость строительства), и устанавливает единый порядок определения затрат на службу заказчика, в том числе осуществление строительного контроля заказчика.

1.2. Положения настоящей Методики применяются в обязательном порядке при определении сметной стоимости строительства, финансируемого с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством Российской Федерации, а также при определении начальной (максимальной) цены контракта на оказание услуг по осуществлению функций заказчика и строительного контроля заказчика.

Как оценить затраты на строительство загородного дома?

1.3. Для нужд настоящей Методики под затратами на службу заказчика понимаются расходы на финансовое обеспечение деятельности технического заказчика и осуществление строительного контроля заказчика за счет средств, предназначенных для финансирования строительства и включаемых в инвентарную стоимость вводимых в эксплуатацию объектов. При этом под техническим заказчиком в соответствии с законодательством в области градостроительной деятельности понимается юридическое лицо, уполномоченное застройщиком и от имени застройщика заключать договоры о выполнении инженерных изысканий, о подготовке проектной документации, о строительстве, реконструкции, капитальном ремонте объектов капитального строительства (далее — строительство), подготавливать задания на выполнение указанных видов работ, предоставлять лицам, выполняющим инженерные изыскания и (или) осуществляющим подготовку проектной документации, строительство, материалы и документы, необходимые для выполнения указанных видов работ, утверждать проектную документацию, подписывать документы, необходимые для получения разрешения на ввод объекта капитального строительства в эксплуатацию, осуществлять иные функции, предусмотренные настоящей Методикой и законодательством о градостроительной деятельности (далее — функции (технического) заказчика).

1.5. Настоящая Методика разработана в соответствии с требованиями действующего законодательства, на основании положений нормативных правовых и методических документов по ценообразованию и сметному нормированию в градостроительной сфере деятельности, и содержит нормативы затрат на службу заказчика, включая строительный контроль заказчика, а также нормативы затрат на осуществление строительного контроля заказчика, положения о порядке их применения, а также сведения о задачах и функциях (технического) заказчика, осуществляемых при выполнении работ по инженерным изысканиям, подготовке проектной документации, при строительстве, техническом перевооружении (если такое перевооружение связано со строительством), а также при вводе объекта в эксплуатацию.

Порядок расчета изменения цены контракта

1.6. В составе настоящей Методики предусмотрены положения об области применения, сведения о задачах и функциях (технического) заказчика, нормативы затрат на службу заказчика, включая строительный контроль заказчика, и нормативы затрат на осуществление строительного контроля заказчика, а также положения о порядке их применения.

1.8. Предусмотренные настоящей Методикой нормативы выражены в виде процентной нормы, разработаны по принципу усреднения на основании фактически сложившихся данных о расходах организаций, минимально необходимых и достаточных для оказания услуг по осуществлению функций (технического) заказчика, в том числе строительного контроля заказчика, и при определении сметной стоимости строительства корректировке не подлежат.

1.9. Учет затрат, не включенных в нормативы, осуществляется согласно положениям соответствующих методических документов.

1.10. Предусмотренные настоящей Методикой нормативы могут быть пересмотрены уполномоченным федеральным органом исполнительной власти в соответствии с установленным порядком в связи с изданием новых законодательных и нормативных актов, а также по результатам наблюдений и анализа изменения структуры затрат в составе сметной стоимости строительства.

2. Задачи и функции (технического) заказчика

2.1. В своей деятельности (технический) заказчик руководствуется действующим законодательством, а также условиями заключенных договоров.

2.2. Предметом деятельности (технического) заказчика является осуществление комплекса представительских, информационных и контрольно-надзорных функций, направленных на организацию проведения предпроектной подготовки, инженерных изысканий, работ по подготовке проектной документации, строительства, реконструкции и капитального ремонта объектов капитального строительства, а также технической документации для сдачи объектов капитального строительства в эксплуатацию.

2.3. Основными задачами (технического) заказчика являются:

— организация реализации инвестиционно-строительного проекта с учетом требований законодательства и нормативных актов Российской Федерации, регулирующих инвестиционную и градостроительную деятельность, условия пользования землей и другими природными ресурсами;

— сбор и подготовка исходных данных;

— предпроектная подготовка строительства;

— управление рисками и их оценка;

— анализ участников инвестиционно-строительного проекта, оценка их финансовой устойчивости и соответствия предъявляемым требованиям;

— планирование, организация и контроль строительства;

— обеспечение эффективности проектных решений, применения прогрессивных технологий и методов организации производства, качества строительной продукции, а также соблюдения требований к архитектурным решениям и градостроительной деятельности;

— контроль за соблюдением проектных решений, сроков строительства и требований нормативных

документов, соответствия стоимости строительства, технического перевооружения утвержденной проектной документации

— разработка стратегии финансирования, оценка и обеспечение эффективности расходования средств;

— предотвращение и ликвидация отрицательных экологических, социальных и экономических последствий реализации проекта;

— обеспечение ввода в эксплуатацию объектов в установленные сроки.

2.4. Функции (технического) заказчика могут выполняться только членом соответственно саморегулируемой организации в области инженерных изысканий, архитектурно-строительного проектирования, строительства, реконструкции, капитального ремонта объектов капитального строительства, за исключением установленных законодательством случаев.

2.5. От имени застройщика (технический) заказчик заключает договоры о выполнении инженерных изысканий, о подготовке проектной документации, о строительстве, реконструкции, капитальном ремонте объектов капитального строительства, подготавливает задания на выполнение указанных видов работ, предоставляет лицам, выполняющим инженерные изыскания и (или) осуществляющим подготовку проектной документации, строительство, реконструкцию, капитальный ремонт объектов капитального строительства, материалы и документы, необходимые для выполнения указанных видов работ, утверждает проектную документацию, подписывает документы, необходимые для получения разрешения на ввод объекта капитального строительства в эксплуатацию, осуществляет иные функции, предусмотренные законодательством о градостроительной деятельности, включая направление проектной документации и (или) результатов инженерных изысканий на экспертизу и финансирование ее организации и проведения, обеспечение консервации объекта капитального строительства при необходимости прекращения работ или их приостановления более чем на шесть месяцев, обеспечение проведения государственного строительного надзора уполномоченным органом исполнительной власти, осуществление строительного контроля, участие в качестве наблюдателя при установлении причин

нарушения законодательства, в результате которого причинен вред жизни или здоровью физических лиц, имуществу физических или юридических лиц в результате нарушения законодательства о градостроительной деятельности.

2.6. Функции (технического) заказчика представлены в приложении 1 к настоящей Методике.

3. Применение нормативов затрат на службу заказчика и осуществление строительного контроля заказчика

3.1. Нормативы затрат на службу заказчика, включая строительный контроль заказчика, а также нормативы затрат на осуществление строительного контроля заказчика, разработаны исходя из предусмотренных настоящей Методикой и законодательством в области градостроительной деятельности функций и задач (технического) заказчика и учитывают затраты, предусмотренные приложением 2 к настоящей Методике.

3.2. Расходы на службу заказчика, включая затраты на осуществление строительного контроля заказчика, определенные согласно пункту 3.3 настоящей Методики, учитываются в графах 7 и 8 главы 10 «Содержание службы заказчика. Строительный контроль» сводного сметного расчета стоимости строительства в текущем уровне цен без учета налога на добавленную стоимость.

При этом затраты на осуществление строительного контроля заказчика, исчисленные в соответствии с пунктом 3.4 настоящей Методики, приводятся справочно отдельной строкой в графах 7 и 8 главы 10 «Содержание службы заказчика. Строительный контроль» сводного сметного расчета стоимости строительства.

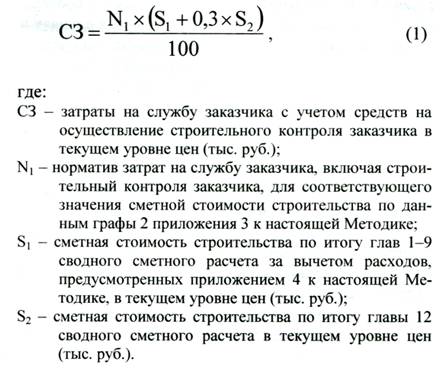

3.3. Лимит средств на службу заказчика, включая затраты на осуществление строительного контроля заказчика, определяется исходя из сметной стоимости строительства по итогам глав 1-9 и 12 сводного сметного расчета стоимости строительства за вычетом расходов, предусмотренных приложением 4 к настоящей Методике, на основании показателей, предусмотренных графой 2 приложения 3 к настоящей Методике, по следующей формуле (1):

3.4. В случае, предусмотренном пунктом 1.4 настоящей Методики, в графах 7 и 8 главы 10 «Содержание службы заказчика. Строительный контроль» сводного сметного расчета стоимости строительства учитываются только затраты на осуществление строительного контроля заказчика, исчисленные в соответствии с пунктом 3.5 настоящей Методики, в текущем уровне цен без учета налога на добавленную стоимость.

В случае, если затраты на осуществление строительного контроля заказчика учтены сметой доходов и расходов заказчика, организованного в форме государственного учреждения, такие затраты в сводный сметный расчет стоимости строительства не включаются.

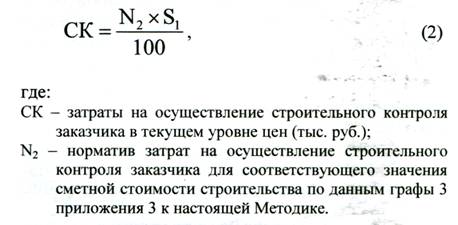

3.5. Лимит средств на осуществление строительного контроля заказчика определяется исходя из сметной стоимости строительства по итогам глав 1-9 сводного сметного расчета стоимости строительства за вычетом расходов, предусмотренных приложением 4 к настоящей Методике, на основании показателей, предусмотренных графой 3 приложения 3 к настоящей Методике, по следующей формуле (2):

3.6. В предусмотренные настоящей Методикой нормативы не включены и подлежат отдельному учету:

— плата за проведение экспертизы проектной документации и результатов инженерных изысканий, технологического и ценового аудита инвестиционных проектов, аудита проектной документации;

— затраты на осуществление авторского надзора;

— расходы, связанные с реализацией заказов на оборудование и специальные материалы, а также с их приемкой, хранением и передачей для производства работ, так как такие затраты подлежат возмещению за счет сметной стоимости оборудования и строительно-монтажных работ.

Приложение 1

Функции (технического) заказчика

В процессе проектирования, строительства и ввода в эксплуатацию объекта заказчиком осуществляются следующие функции:

1. В области обоснования инвестиций (предпроектной подготовки) строительства:

1.1. Организация работ по предоставлению земельного участка для строительства объекта капитального строительства и оформления правоустанавливающих документов на земельный участок.

1.2. Сбор исходных данных и исходно-разрешительной документации, включая получение внешних согласований и разрешений от органов местного самоуправления и органов государственной власти на проектирование и строительство объекта капитального строительства.

1.3. Оформление документов на подготовку участка строительства (подготовка проектов освоения лесов, оформление документов на вырубку и пересадку деревьев, переселение граждан, демонтаж и перенос строений, оформление мест вывоза и завоза грунта и т.п., оформление документов, относящихся к обязанностям (технического) заказчика по перечню видов затрат, предусмотренных в 1 и 9 главе ССР).

1.4. Расчет предельной стоимости строительства.

1.5. Организация подготовки обоснования инвестиций, осуществляемых в инвестиционный проект по созданию объекта капитального строительства, в отношении которого планируется заключение контракта, предметом которого является одновременно выполнение работ по проектированию, строительству и вводу в эксплуатацию объекта капитального строительства, проведения и финансирования технологического и ценового аудита такого обоснования инвестиций, аудита проектной документации.

1.6. Получение необходимых технических условий и подготовительные работы к заключению договоров.

1.7. Привлечение по своей инициативе лица, осуществившего подготовку проектной документации, для проведения авторского надзора за строительством объекта.

1.8. Сопровождение и контроль исполнения договоров с проектной организацией, выполнившей подготовку проектной (рабочей) документации, для осуществления авторского надзора за строительством объекта, ведение мониторинга проектных решений.

2. В области инженерных изысканий, разработки, прохождения экспертизы и утверждения проекта проектной документации:

2.1. Разработка и выдача технического задания и программ работ, получение разрешения на проведение инженерных изысканий, подготовка заданий на проектирование.

2.2. Организация и проведение закупочных процедур по подбору организации, выполняющей

инженерные изыскания и проектирование, заключение договора на выполнение работ по инженерным изысканиям и проектированию.

2.3. Подготовка и передача исходных данных для выполнения изыскательских работ, исходных данных для проектирования, в том числе: градостроительного плана земельного участка или проекта планировки территории и проекта межевания при проектировании линейного объекта.

2.5. Сопровождение выполнения инженерных изысканий, подготовки проектной документации.

2.6. Осуществление приемки, контроля качества, оценки проектной документации, приемка результатов инженерных изысканий, формирование и утверждение документов по результатам инженерных изысканий, иных материалов и документов.

2.7. Организация проведения и финансирования экспертизы проектной документации и результатов инженерных изысканий, проверки достоверности определения сметной стоимости строительства, устранения замечаний экспертных органов.

2.8. Утверждение проекта.

2.9. Получение разрешения на строительство.

3. В области организации строительства, передачи строительной площадки, контроля и приемки работ:

3.1. Обеспечение разработки и согласования документации о закупке, организация и проведение закупочных процедур по подбору подрядных организаций (генерального подрядчика) для выполнения строительства объектов капитального строительства, заключение договоров на выполнение строительных работ.

3.2. Передача генеральному подрядчику (подрядчикам) материалов инженерных изысканий, проектной (рабочей) документации, разрешения на строительство.

3.3. Создание геодезической разбивочной основы (разбивка трасс, осей зданий), границ строительной площадки и передача их подрядной организации.

3.4. Подготовка и передача генеральному подрядчику строительной площадки, а также в соответствии с действующим законодательством в случаях и в порядке, предусмотренных договором, передача в пользование генеральному подрядчику зданий и сооружений, необходимых для осуществления работ, обеспечение транспортирования грузов в его адрес, временной подводки сетей энергоснабжения, водо- и паропровода.

3.5. Извещение о начале работ на строительной площадке уполномоченных органов государственного строительного надзора.

3.6. Передача представителю генерального подрядчика заключений, экспертиз, технических условий, подтверждение точек подключения, отключения действующего оборудования.

3.7. Установление генеральному подрядчику перечня исполнительной документации, контроль наличия и правильности ведения первичной исполнительной технической документации (исполнительных схем, общих и специальных журналов работ и др.) и внесения в нее изменений в связи с выявленными несоответствиями, недостатками, дефектами, участие в организации строительного производства.

3.8. Представление интересов застройщика в органах государственного строительного надзора и иных компетентных надзорных органах, органах государственной власти, органах местного самоуправления.

3.9. Регистрация в государственных контролирующих органах должностных лиц, ответственных за проведение работ повышенной опасности и соблюдение специальных требований поднадзорных служб.

3.10. Организация и осуществление приемки работ, обеспечение формирования приемочной комиссии и подписания акта приемки объекта капитального строительства.

4. В области финансирования, учета и отчетности:

4.1. Организация учета и контроль за расходованием сметного лимита по соответствующей структуре капитальных вложений.

4.2. Анализ затрат по отдельным статьям расходов и видам работ и услуг, принятие мер по эффективному использованию ресурсов.

4.3. Представление оперативной информации о ходе строительства, об ожидаемом освоении средств, о необходимом объеме финансирования, о причинах невозможности освоения средств, о потребности в дополнительных работах.

4.4. Контроль производимых финансовых затрат на предмет соответствия бюджету.

5. В области строительного контроля:

5.1. Заключение с инженером (инженерной организацией) договора об оказании услуг заказчику в части осуществления контроля и надзора за строительством и принятия от его имени решений при взаимодействии с подрядчиком.

5.2. Проверка полноты и соблюдения установленных сроков выполнения подрядчиком входного контроля и достоверности документирования его результатов, осуществление входного контроля, включая проверку наличия и содержания документов поставщиков, содержащих сведения о качестве поставленной ими продукции, ее соответствия требованиям рабочей документации, технических регламентов, стандартов и сводов правил.

5.3. Проверка выполнения подрядчиком контрольных мероприятий по соблюдению правил складирования и хранения применяемой продукции и достоверности документирования его результатов.

5.4. Проверка полноты и соблюдения установленных сроков выполнения подрядчиком работ, контроля последовательности и состава технологических операций по осуществлению строительства объектов капитального строительства и достоверности документирования его результатов.

5.5. Освидетельствование скрытых работ и промежуточная приемка возведенных строительных

конструкций, влияющих на безопасность объекта капитального строительства, участков сетей инженерно-технического обеспечения.

5.6. Проверка совместно с подрядчиком соответствия законченного строительством объекта требованиям проектной и подготовленной на ее основе рабочей документации, результатам инженерных изысканий, требованиям градостроительного плана земельного участка, требованиям технических регламентов.

5.7. Иные мероприятия в целях осуществления строительного контроля, предусмотренные законодательством Российской Федерации и (или) заключенным договором.

6. В области передачи объекта капитального строительства в эксплуатацию, постановки на баланс в эксплуатирующей организации и его регистрации:

6.1. Совместно с лицом, осуществлявшим строительство (подрядчиком по строительству) оформление документов, подтверждающих соответствие параметров построенного, реконструированного объекта капитального строительства проектной документации, в том числе требованиям энергетической эффективности и требованиям оснащенности объекта капитального строительства приборами учёта используемых энергетических ресурсов, а также схемы, отражающей расположение построенного объекта, расположение сетей инженерно-технического обеспечения в границах земельного участка, ранее выданным техническим условиям и требованиям технических регламентов, составление перечня дефектов и недоделок, выявленных при передачи объекта капитального строительства, а также организация работ по их устранению.

6.2. Формирование комплекта документов по окончании строительства для эксплуатирующей организации.

6.3. Обеспечение передачи в орган, выдавший разрешение на строительство, копии схемы, отображающей расположение построенного объекта, расположение сетей инженерно-технического обеспечения в границах земельного участка и планировочную организацию земельного участка.

6.4. Подготовка, направление в соответствующий орган исполнительной власти заявления о выдаче разрешения на ввод объекта в эксплуатацию и получение разрешения на ввод объекта в эксплуатацию.

6.5. На основании разрешения на ввод объекта в эксплуатацию обеспечение постановки объекта капитального строительства на государственный учет с внесением в Единый государственный реестр прав на недвижимое имущество, организация оформления прав собственности на объект (в том числе заказ технических паспортов, подготовка и оформление имущественно-земельных отношений, получение документов в специализированных государственных и муниципальных организациях технической инвентаризации, регистрация и получение свидетельства о праве собственности на недвижимое имущество), постановка объекта капитального строительства на баланс в эксплуатирующей организации.

7. Прочие функции:

7.1. Участие в проверках (выдача разъяснений по техническим и финансовым вопросам), проводимых уполномоченными аудиторскими и контролирующими органами;

7.2. Организация работ по консервации и расконсервации объектов капитального строительства.

7.3. Участие в качестве наблюдателя при установлении причин нарушения законодательства, в результате которого причинен вред жизни или здоровью физических лиц, имуществу физических или юридических лиц в результате нарушения законодательства о градостроительной деятельности.

Приложение 2

Перечень статей затрат на службу заказчика и осуществление строительного контроля заказчика

1. Расходы на оплату труда, в том числе:

— суммы, начисленные по должностным окладам в соответствии с принятой формой и системой оплаты труда;

— выплаты и начисления стимулирующего и компенсирующего характера, в том числе связанные с режимом работы и условиями труда;

— доплаты за выслугу лет, подвижной и разъездной характер работы;

— выплаты, обусловленные районным регулированием оплаты труда;

— прочие расходы по оплате труда, включаемые в фонд заработной платы в соответствии с законодательством Российской Федерации.

2. Налоги, отчисления и платежи, в том числе:

— налог на имущество;

— прочие налоги и сборы, включая местные, предусмотренные законодательством Российской Федерации.

3. Амортизация основных фондов.

4. Материальные затраты и прочие расходы, в том числе:

— обучение и повышение квалификации кадров, участие в семинарах, конференциях и т.п.;

— расходы при сокращен™ численности аппарата;

— приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий и литературы, переплетные работы;

— приобретение технической и справочной литературы;

— приобретение малоценного и хозяйственного инвентаря;

— расходы на охрану труда и технику безопасности;

— приобретение и обслуживание оргтехники;

— расходы, связанные с приобретением исключительных прав и (или) права на использование программного обеспечения и баз данных;

— расходы на рекламу;

— почтово-телеграфные расходы, оплата услуг связи;

— компенсация расходов по использованию для нужд производства личного транспорта;

— расходы по разъезду по служебным делам общественным транспортом;

— расходы на оплату лицензионных, юридических, нотариальных и информационных услуг;

— расходы на оплату консультационных и иных аналогичных услуг;

— оплата кассового обслуживания;

— расхода на конъюнктурное исследование рынка;

Приложение 3

Нормативы затрат на службу заказчика, включая строительный контроль заказчика, и нормативы затрат на осуществление строительного контроля заказчика

Сметная стоимость строительства по итогам глав 1 -9 и 12 в текущем уровне цен (млн. рублей)

Норматив затрат на службу заказчика, включая строительный контроль заказчика N 1 (процентов)

Норматив затрат на осуществление строительного контроля заказчика N 2 (процентов)

Источник: digest.wizardsoft.ru

Глава 1. Теоретические аспекты анализа затрат на предприятиях строительного комплекса

Глава 2. Анализ основных статей затрат на выполнение строительных работ в ооо «су-28»

2.1 Организационно-экономическая характеристика ООО «СУ-28»

2.2. Анализ основных статей затрат на проведение строительных работ в ООО «СУ-28»

2.3. Организация автоматизированного учёта материалов в организации

Глава 3. Резервы снижения стоимости строительно-монтажных работ в ооо «су-28»

3.1. SWOT-анализ в целях роста конкурентоспособности строительной продукции и снижения её себестоимости

3.2 Факторный анализ себестоимости строительно-монтажных работ

3.3. Анализ затрат на 1 рубль товарной продукции (выполнения работ)

3.4. Основные направления снижения себестоимости строительно-монтажных работ

3.5. Охрана труда и окружающей среды

Список использованной литературы

В целях государственного регулирования развития экономики, сбора и систематизации информации все производства и сферы деятельности группируются по принципу участия в той или иной сфере деятельности. Критерием отнесения организаций и предприятий к тому или иному виду экономической деятельности является максимальная доля выручки от данного вида деятельности в их общей выручке от данного вида деятельности.

Одной из крупнейших сфер экономической деятельности является строительство. Строительство обеспечивает расширенное воспроизводство производственных мощностей и основных фондов для всего народного хозяйства. Оно, наряду с машиностроением, создает для организации любых сфер народного хозяйства основные фонды. Результатом, или продукцией строительства, являются здания и сооружения различного функционального назначения.

Строительная продукция представляет собой ту часть общественного продукта, в которую входят работы по изысканию и проектированию объектов строительства, их возведению, установке в них оборудования, по ремонту строительных объектов, их расширению и реконструкции, а также геологоразведочные работы, связанные со строительством.

Строительство как сфера материального производства имеет свои специфические особенности. Главные из них:

неподвижность продукта при перемещающихся в процессе производства материальных, технических и людских ресурсах;

длительность производственного цикла;

высокая материалоемкость продукции, что требует наличия мощной материальной базы и размещения ее в пределах регионального радиуса обслуживания;

большая зависимость строительных процессов от вероятностных факторов (погодных условий, организационно-технических неувязок, изменений внешних условий производства и т. д.);

существование сложных и многообразных производственных связей кооперирования в системе народного хозяйства, которые представляют собой внешнюю среду, создающую условия для нормальной деятельности строительного производства.

Строительство отличается сложностью производственных связей и обслуживается предприятиями более чем 70 сфер экономической деятельности, при этом используется около 50% продукции промышленности строительных материалов, 18 — металлопроката, 40 — пиломатериалов, более 10% продукции машиностроительной промышленности.

На сегодняшний день определение себестоимости строительства не имеет прямого нормативного регламента, и поэтому носит дискуссионный характер. Главная сущность содержания этого показателя заключается в том, что этот показатель отвечает на вопрос, во сколько обошлось строительной организации производство товара и продвижение его до потребителя. При этом товар понимается в широком смысле – это и строительная продукция, и услуги, и работы, и извлечение выгоды из правообладания активами и т.д. Важнейшей особенностью себестоимости является то, что она носит объективный характер, т.е. не зависит от такого рода обстоятельств, как наличие или отсутствие нормативных документов по ее регулированию, желание и возможность ее исчисления бухгалтерскими службами бизнеса.

Актуальность выбранной темы заключается в том, что именно себестоимость является основополагающим показателем деятельности организации. От этого показателя зависит степень экономической эффективности деятельности организации.

Целью выполнения дипломной работы является анализ основных статей затрат на выполнение строительных работ на примере ООО «СУ-28».

Исходя из поставленной цели, задачами дипломной работы являются:

изучение теоретических аспектов анализа основных статей затрат в строительстве;

выявление основных проблем, в формировании и расчете себестоимости;

проведение анализа себестоимости строительной продукции;

разработка предложении по снижению себестоимости строительной продукции.

Объектом исследования является общество с ограниченной ответственностью «Строительное управление – 28», период исследования 2008-2010 годы.

Предметом исследования является себестоимость строительных работ.

Методы исследования: сравнений, абсолютных и относительных чисел, расчётно-конструктивный, графический, табличный.

Информационной базой являются: законы РФ, труды отечественных ученых в области строительства, годовая бухгалтерская отчётность организации, нормативно-правовые справочники.

Цель и основные задачи определили структуру дипломной работы, которая включает: введение, три главы, заключение, список использованной литературы и приложения.

В первой главе рассмотрены теоретические аспекты анализа затрат в строительстве.

Вторая глава имеет практический характер. В ней содержится характеристика организации. Был проведен горизонтальный и вертикальный анализ баланса, анализ финансовой ликвидности и устойчивости организации, анализ себестоимости строительно-монтажных работ.

В третье главе представлены мероприятия по снижению себестоимости строительных работ и повышению эффективности деятельности организации.

Источник: studfile.net

Учет строительно монтажных работ

Целью курсовой работы является рассмотрение бухгалтерского учета строительно-монтажных работ.

Исходя из цели курсовой работы вытекают следующие задачи:

— осветить нормативно правовую базу учета СМР;

— рассмотреть варианты учета СМР различными способами;

— рассмотреть особенности учета СМР у инвестора, подрядчика и заказчика;

— изучить методы учета затрат на производство строительно-монтажных работ;

— рассмотреть документальное оформление выполненных работ и учет расчетов с заказчиками;

— рассмотреть ведение бухгалтерского учета СМР в ООО «»;

— сделать выводы и предложения по совершенствованию учета строительных предприятий, а также определить мероприятия по снижению себестоимости СМР.

Содержание работы

Введение 3

1 Теоретические основы учета строительно-монтажных работ 6

1.1 Сущность и задачи бухгалтерского учета строительно-монтажных работ

6

1.2 Нормативное регулирование и первичные документы бухгалтерского учета строительно-монтажных работ

8

1.3 Способы учета затрат на строительно-монтажные работы 11

1.4 Особенности бухгалтерского учета строительно-монтажных работ 15

3 Пути совершенствования учета строительно-монтажных работ на предприятии 44

Заключение

Список литературы

Файлы: 1 файл

курсовая Бу оригинал.rtf

| Введение | 3 |

| 1 Теоретические основы учета строительно-монтажных работ | 6 |

| 1.1 Сущность и задачи бухгалтерского учета строительно-монтажных работ | 6 |

| 1.2 Нормативное регулирование и первичные документы бухгалтерского учета строительно-монтажных работ | 8 |

| 1.3 Способы учета затрат на строительно-монтажные работы | 11 |

| 1.4 Особенности бухгалтерского учета строительно-монтажных работ | 15 |

| 3 Пути совершенствования учета строительно-монтажных работ на предприятии | 44 |

| Заключение | |

| Список литературы | |

| Приложения |

Строительство представляет собой отдельную самостоятельную отрасль экономики страны, которая предназначена для ввода в действие новых, а также реконструкции, расширения, ремонта и технического перевооружения действующих объектов производственного и непроизводственного назначения. Определяющая роль отрасли строительства заключается в создании условий для динамичного развития экономики страны. Продукцией отрасли строительства являются законченные строительством и сданные в эксплуатацию заводы и фабрики, железные и автомобильные дороги, электростанции, порты, жилые дома и другие объекты, образующие основные фонды хозяйственного комплекса страны.

Экономическая сущность строительного процесса выражается затратами на его осуществление. Совершенствование системы управления строительной организации неразрывно связано с развитием бухгалтерского учета, который дает возможность контролировать и анализировать достижение поставленных целей, получать своевременную, достоверную и объективную информацию, необходимую для подготовки и обоснования управленческих решений на разных уровнях. Учет производственных затрат строительной организации, работающей в условиях рынка, является основой всей системы ее управления, так как именно на основе данных производственного учета формируется информация о фактических издержках, а значит, создаются основы для определения фактического финансового результата строительной организации. Все это обуславливает актуальность курсовой работы.

Объектом исследования данной дипломной работы является строительно-монтажная организация ООО «».

Предметом исследования является организация учета строительно-монтажных работ ООО «».

Целью курсовой работы является рассмотрение бухгалтерского учета строительно-монтажных работ.

Исходя из цели курсовой работы вытекают следующие задачи:

— осветить нормативно правовую базу учета СМР;

— рассмотреть варианты учета СМР различными способами;

— рассмотреть особенности учета СМР у инвестора, подрядчика и заказчика;

— изучить методы учета затрат на производство строительно-монтажных работ;

— рассмотреть документальное оформление выполненных работ и учет расчетов с заказчиками;

— рассмотреть ведение бухгалтерского учета СМР в ООО «»;

— сделать выводы и предложения по совершенствованию учета строительных предприятий, а также определить мероприятия по снижению себестоимости СМР.

При написании курсовой работы были использованы следующие методы научного исследования:

В первой главе рассматриваются теоретические аспекты бухгалтерского учета строительно-монтажных работ, во второй главе рассматривается ведение бухгалтерского учета у компании-подрядчика, на примере ООО «», а в третьей — пути совершенствования учета строительно-монтажных работ.

В качестве источников информации послужили: годовая бухгалтерская отчетность за 2008-2009гг., нормативно-правовые акты, а также учебные пособия, периодическая литература, интернет.

1 Теоретические основы учета строительно-монтажных работ

1.1 Сущность и задачи бухгалтерского учета строительно-монтажных работ

В соответствии с Федеральным законом «О бухгалтерском учете» бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

К настоящему моменту можно выделить следующие основные задачи бухгалтерского учета строительной организации:

— формирование полной и достоверной информации о деятельности строительной организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам, а также внешним — инвесторам, кредиторам, партнерам и другим пользователям бухгалтерской отчетности;

— обеспечение необходимой информацией внутренних и внешних пользователей бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении строительной организацией хозяйственных операций, а также за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами на строительные работы;

— предотвращение отрицательных результатов хозяйственной деятельности строительной организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Основными требованиями, предъявляемыми к ведению бухгалтерского учета, являются:

— бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях;

— имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации;

— бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации;

— организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета;

— данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета;

— все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий;

— в бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

Бухгалтерский учет в строительстве должен учитывать особенности строительной продукции:

— территориальную обособленность объектов строительства,

— во многом индивидуальный, даже при серийном строительстве, характер строительного производства,

— длительность проектирования и строительства объекта,

— многообразие видов строительно-монтажных работ при строительстве каждого объекта,

— зависимость сроков и качества строительства от месторасположения объекта, природных условий и даже времени года.

1.2 Нормативное регулирование и первичные документы бухгалтерского учета строительно-монтажных работ

Бухгалтерский учет в строительстве отражает порядок ценообразования в строительстве и учета себестоимости строительных работ, а также достаточно сложную, обычно многоступенчатую, систему расчетов между участниками процесса строительства объекта недвижимости.

Бухгалтерский учет в строительстве, его организация и ведение, должны ориентироваться не только на общие правила ведения бухгалтерского учета, но и документы и инструктивные материалы, отражающие его специфику:

1. Федеральным законом от 25.02.99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (ред. от 24.07.2007);

2. Положением по бухгалтерскому учету «Учет договоров строительного подряда», ПБУ 2/08;

3. Положением по бухгалтерскому учету долгосрочных инвестиций, доведенным письмом Минфина РФ от 30.12.93 № 160;

4. Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ, утвержденными Минстроем РФ 04.12.95 № БЕ-11-260/7, доведенные письмом Минфина РФ от 15.01.96 № 2 и письмом Госналогслужбы РФ от 16.04.96 № ВП-4-13/ЗЗн;

5. Инструкцией о порядке составления статистической отчетности по капитальному строительству, утвержденной Госкомстатом РФ 24.09.93 № 185, в редакции от 23.08.94;

6. Инструктивным письмом Главной инспекции государственного архитектурно-строительного надзора РФ (Главгосархстройнадзора России) от 28.04.94 № 18-14/63 «О правильном толковании терминов «новое строительство», «капитальный ремонт», «реконструкция», «расширение»;

7. Сводом правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации СП 81-01-94, введенной Госстроем России с 01.04.95 и другими документами.

Бухгалтерский и налоговый учет в строительных организациях ведется в соответствии с нормативными документами и «Учетной политикой», разработанной каждой организацией для внутреннего пользования. При создании такого документа необходимо учесть специфику отрасли и самого предприятия, которое может выступать как в роли застройщика (заказчика), так и в роли подрядчика (генподрядчика, субподрядчика).

Для строительных организаций также очень важно при выполнении строительных и ремонтных работ оформить первичную учетную документацию в соответствии с нормативными требованиями. Типовые унифицированные формы, которые действуют в этой отрасли, приведены в Постановлении Госкомстата от 11 ноября 1999 г. № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ». К ним относятся следующие:

Таблица 1 Унифицированные формы первичной документации по учету строительно-монтажных работ.

Источник: www.yaneuch.ru