Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как заполнять КУДиР в 2022 году: правила и примеры, бланк, инструкция». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Автоматизированный учет данных является удобной формой ввода доходов, расходов и формирования отчетности. При использовании программы:

- обеспечивается актуальность требований законодательства;

- производится группировка данных по аналитическому признаку для получения сводов и внутренней отчетности;

- осуществляется автоматический расчет налогов для авансовых платежей и окончательного расчета с бюджетом;

- формируется КУДиР и отчетность в автоматическом режиме на основе введенных данных;

- производится выгрузка данных для дальнейшей передачи в органы контроля.

Программа для помощи ведения учета ИП позволяет не заводить штат специальных работников или снизить трудоемкость обработки данных. Продукт адаптируется для индивидуальных условий деятельности.

Пообъектный учет в строительстве. Практические инструменты для бухгалтеров

Как правильно вести учет доходов и расходов ИП

На основании пункта 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ предприниматели могут не вести бухучет, если налоговое законодательство обязывает их учитывать доходы (затраты), получаемые в рамках осуществляемого бизнеса.

При этом ИП на упрощенном налоговом режиме с объектом «Доходы» учет своей выручки вести должны. Это следует из статьи 346.24 НК РФ, где сказано, что в целях определения налоговой базы упрощенцы обязаны вести учет доходов и расходов. Делается это в книге учета доходов и расходов, форма и порядок заполнения которой утверждены Приказом Минфина РФ от 22.10.2012 № 135н.

Книгу можно вести как на бумаге, так и в электронном виде. На каждый год нужно заводить новую книгу. Электронная книга по завершении года должна быть воспроизведена на бумаге (п. 1.4 порядка).

Бумажный экземпляр книги прошнуровывается, нумеруется, на последней странице фиксируется количество страниц, которое заверяется подписью ИП и печатью при ее наличии.

Исправление ошибок в книге тоже должно быть подтверждено подписью и печатью бизнесмена, если она есть.

Упрощенцы с объектом «Доходы» в книге заполняют:

- титульный лист;

- раздел II в части доходов;

- раздел IV в отношении расходов на страховые взносы, взносы по договорам ДЛС, больничные пособия, которые уменьшают налог;

- раздел V, если уплачивается торговый сбор.

Отметим, что Минфин РФ в письме от 24.07.2013 № 03-11-06/2/29385 указывал, что в книге учета доходов и расходов упрощенцев все показатели следует отражать в полных рублях.

Специальный перечень учитываемых упрощенцами доходов Налоговым кодексом не установлен. Согласно статье 346.15 кодекса в рамках УСН доходы определяются по правилам п. 1 и 2 ст. 248 НК РФ, то есть так же, как и для уплаты налога на прибыль. Таким образом, ИП на УСН 6 процентов учитывают реализационные и внереализационные доходы.

Выручка от реализации — это поступления от продажи товаров собственного производства и купленных на перепродажу (имущественных прав), доходы от оказания услуг, выполнения работ. Реализационной выручкой признаются все деньги или оплата в натуральной форме, полученные при расчете за проданные товары (работы, услуги).

Внереализационная выручка — это:

- выручка от курсовой разницы;

- признанные должником или выигранные в суде суммы возмещения ущерба, убытков, штрафов, иных санкций за нарушение договоров;

- арендные платежи, если это нереализационный доход;

- проценты по займам, банковским вкладам;

- другие доходы.

Согласно пункту 1 ст. 250 НК РФ, внереализационными доходами является выручка, не отнесенная к реализационной ст. 249 НК РФ. Соответственно, список внереализационных доходов является открытым.

Следует учитывать, что отдельные доходы не подлежат включению в базу в рамках упрощенного режима. В соответствии с пунктом 1.1 ст. 346.15 НК РФ к ним относятся:

- доходы из перечня ст. 251 НК РФ, не учитываемые в базе по налогу на прибыль. Несмотря на то что авансы в ст. 251 НК РФ приведены, учитывать их в базе по УСН все равно нужно. Это связано с тем, что в базе по налогу на прибыль авансы не учитывают налогоплательщики, определяющие доходы по методу начисления, а при УСН доходы определяются кассовым методом;

- доходы, облагаемые НДФЛ по ставкам 9 и 35 процентов;

- дивиденды — согласно п. 3 ст. 346.11 НК РФ с них уплачивается НДФЛ;

- доходы, в отношении которых налог уплачивается в рамках патентной системы.

Учет выручки в рамках «упрощенки» осуществляется кассовым методом (п. 1 ст. 346.17 НК РФ). Это значит, что деньги засчитываются на дату их зачисления на банковский счет, поступления в кассу или погашения задолженности другим способом (получение товаров в счет оплаты, подписание акта взаимозачета).

В письме от 10.02.2020 № 03-11-11/8398 Минфин РФ разъяснял, что при оплате товаров пластиковой картой учет доходов осуществляется именно в момент зачисления денег на расчетный счет. Соответственно, если момент непосредственной оплаты товаров картой не совпадает с моментом прихода денег на счет, учитывать оплату надо только при зачислении денег.

В отношении комиссии, которую может удерживать банк из платежа покупателя, в письме от 19.09.2016 № 03-11-11/54526 Минфин сообщал, что при оплате товаров через терминал доходом продавца будет вся поступившая сумма, без ее уменьшения на какие-либо расходы, в том числе на банковскую комиссию.

Все доходы, в том числе полученные в натуральной форме, должны быть выражены в деньгах. Такое требование закреплено в пункте 1 ст. 346.18 НК РФ. Выручку в натуральной форме в деньги переводят исходя из рыночных цен (п. 4 ст.

346.18 НК РФ).

ИП на УСН должны уплачивать налоговые авансы и налог за год (ст. 346.19 НК РФ). Авансы перечисляются по итогам I квартала, 6 месяцев и 9 месяцев до 25-го числа месяца, следующего за истекшим отчетным периодом. Налог за расчетный период в размере года уплачивается до наступления срока сдачи декларации (п. 7 ст.

346.21 НК РФ). ИП декларацию сдают до 30 апреля года, следующего за отчетным (п. 1 ст. 346.23 НК РФ). Поэтому внести годовой платеж нужно до указанной даты. В целях расчета налоговой базы доходы определяются нарастающим итогом с начала года (п.

4 ст. 346.18 НК РФ).

ИП без сотрудников авансы и налог может уменьшить на всю сумму фиксированных взносов (п. 3.1 ст. 346.21 НК РФ). При наличии персонала аванс можно уменьшить на взносы за себя, взносы за сотрудников, на суммы больничных пособий, взносы по договорам ДЛС, но с ограничением. Сумма аванса (налога) уменьшается только наполовину (п. 3.1 ст.

346.21 НК РФ).

Пример расчета авансов и налога за год (ст. 346.21 НК РФ).

Авансовый платеж (налог за год) = доходы с начала года x 6 процентов — уплаченные авансы — суммы, на которые уменьшается налог.

Предприниматель без работников заработал:

- в I квартале — 100 тыс. рублей, взносы не уплачивал;

авансовый платеж: 100 000×6 процентов = 6 000;

- в полугодии — 300 тыс. рублей нарастающим итогом, взносы не уплачивал;

авансовый платеж: 300 000×6 процентов — 6 000 = 12 000;

- за 9 месяцев — 450 тыс. рублей нарастающим итогом, взносы не уплачивал;

авансовый платеж: 450 000×6 процентов — 6 000 — 12 000 = 9 000;

- за год: 600 000, заплатил фиксированные взносы 40 874 рубля;

600 000×6 процентов — 6 000 — 12 000 — 9 000 — 40 874 = — 31 874 рубля.

Таким образом, сумма налога к уплате составила отрицательное число, в связи с чем размер налога равен нулю.

Если с начала года доходы упрощенца вышли за 150 млн рублей, но не вышли за 200 млн рублей, или число сотрудников превысило 100 человек, но не превысило 130, то с квартала, в котором это произошло, применяется повышенная ставка 8 процентов (п. 1.1 ст. 346.20 НК РФ).

Эта ставка применятся к части базы, относящейся к периоду с начала квартала, в котором случилось превышение.

У ИП доходы за I квартал составили 50 млн рублей, за полугодие — 70 млн рублей, за 9 месяцев — 160 млн рублей, за год — 205 млн рублей. Налог по повышенной ставке будет рассчитываться с III квартала.

Аванс за I квартал: 50 млн x 6 процентов = 3 млн рублей за полугодие: 70 млн x 6 процентов — 3 млн = 1,2 млн рублей, за 9 месяцев: (70 млн x 6 процентов) (160 млн — 70 млн) x 8процентов) — 3 млн — 1,2 млн = 7,2 млн рублей. Годовой доход превысил верхнюю планку 200 млн рублей, в связи с чем ИП утратил право на УСН.

У ИП доходы за I квартал составили 151 млн рублей, за 6 месяцев — 160 млн рублей, за 9 месяцев — 175 млн рублей, за год — 190 млн рублей. Налог по ставке 8 процентов должен рассчитываться с начала года -.190 млн x 8 процентов = 15,2 млн рублей.

Фиксированные страховые взносы ИП в 2021 году составляют (ст. 430 НК РФ):

- На пенсионное страхование — 32 448 рублей 1 процент с дохода, превысившего 300 тыс. рублей в год.

По максимальному размеру пенсионных взносов есть ограничение — их сумма не может превышать 8 фиксированных размеров. Соответственно, самый большой платеж по взносам на ОПС, который может заплатить ИП, в текущем году составляет: 8×32 448 = 259 584 рубля.

- На медицинское страхование — 8 426 рублей.

Как разъясняли налоговики в письме от 24.06.2019 № БС-4-11/12211, если предприниматель также имеет другой статус, например, оценщика, медиатора, то фиксированные взносы на ОПС и ОМС он платит однократно. А однопроцентный взнос рассчитывается с общего дохода от всех видов осуществляемой частной деятельности.

Фиксированные взносы должны быть перечислены в бюджет до 31 декабря текущего года. Однопроцентный взнос на ОПС уплачивается до 1 июля следующего года (п. 2 ст. 432 НК РФ).

Как вести бухгалтерию для ИП на УСН 6%: пошаговая инструкция

С выплат, производимых сотрудникам в рамках трудовых отношений, предприниматель должен уплачивать следующие виды взносов:

- на пенсионное страхование — 22 процента, пока выплаты работникам не достигнут предельной величины базы для исчисления взносов, и 10 процентов после достижения выплатами указанной границы. Предельная величина применяется в отношении выплат каждого физлица.

В этом году предельная база по пенсионным взносам составляет 1 465 000 рублей (Постановление Правительства РФ от 26.11.2020 № 1935).

- На случаи нетрудоспособности работников или материнства — 2,9 процента в пределах предельной величины базы, которая в этом году составляет 966 тыс. рублей. По достижении выплат сотруднику данной планки взносы не начисляются.

- На медстрахование — 5,1 процента.

В соответствии с подпунктом 17 п. 1 и п. 2.1 ст. 427 НК РФ предприниматели из числа МСП с выплат сотрудникам, превышающим МРОТ, взносы платят по пониженным ставкам:

- на ОПС — 10 процентов в пределах базы и сверх;

- на ВНиМ — 0 процентов;

- на ОМС — 5 процентов.

Кроме того, предприниматели с работниками также уплачивают взносы на случаи возможного производственного травматизма (пп. 2 п. 2 ст. 17 Федерального закона от 24.07.1998 № 125-ФЗ).

Все взносы перечисляются в бюджеты фондов ежемесячно до 15-го числа следующего месяца (п. 3 ст. 431 НК РФ, п. 9 ст. 22.1 закона № 125-ФЗ).

В силу пункта 6 ст. 346.21 НК РФ налог по УСН и авансы уплачиваются по месту жительства предпринимателя.

С учетом правил указания информации в реквизитах платежек по госплатежам, утвержденных Приказом Минфина РФ от 12.11.2013 № 107н, заполнять платежки на уплату налога по УСН с объектом «Доходы» следует с учетом следующих особенностей:

- в поле 101 указывается код 09, соответствующий плательщику — ИП;

- в поле 8 отражаются Ф.И.О. и в скобках статус «ИП», до и после информации об адресе регистрации указывается знак «//»;

- в поле 60 проставляется ИНН;

- в поле 102 — 0 в связи с отсутствием КПП;

- в поле 104 — КБК.

Авансовые платежи и налог за год перечисляются на один КБК — 182 1 05 01011 01 1000 110.

Согласно пункту 2 ст. 432 НК РФ, взносы за себя на ОПС и ОМС рассчитываются отдельно. Отчисления производятся в инспекцию по месту жительства (п. 1, 3 ст. 83 НК РФ).

В платежках указываются следующие КБК:

- взносы на ОПС (фиксированный и однопроцентный) — 182 1 02 02140 06 1110 160;

- взносы на ОМС — 182 1 02 02103 08 1013 160.

Страховые взносы за сотрудников

Отчисления на ОПС, ОМС и по ВНиМ производятся в ИФНС по месту жительства (п. 1, 3 ст. 83 НК РФ). Взносы на травматизм тоже перечисляются по месту жительства, но в территориальное отделение ФСС РФ (пп. 3, 4 п. 1 ст.

6 закона № 125-ФЗ).

В платежках указываются следующие КБК:

- на ОПС — 182 1 02 02010 06 1010 160;

- на ОМС — 182 1 02 02101 08 1013 160;

- на ВНиМ — 182 1 02 02090 07 1010 160;

- на травматизм — 393 1 02 02050 07 1000 160.

Шаг 1. Перед началом очередного налогового периода купить бланк КУДиР, заполнить титульный лист, пронумеровать и прошнуровать страницы, указать их количество, поставить личную подпись ИП и печать (если она есть). Налогоплательщикам на ОСНО и ЕСХН — заверить рукописную книгу в налоговой.

Альтернативный вариант (для всех налоговых режимов) — подготовить бланк для электронного заполнения КУДиР.

Шаг 2. Все доходы и расходы отражать в строгом соответствии с первичными документами. Придерживаться хронологического порядка.

Бухгалтерия для ИП на УСН значительно проще, т.к. необходимо сдать всего одну налоговую декларацию в год. Срок отчётности ИП на УСН в 2022 году без работников — 30 апреля, и в этот же срок надо уплатить годовой налог за вычетом авансовых платежей.

Вести бухгалтерию ИП при УСН Доходы 6% можно самостоятельно. На этом режиме учитываются только полученные доходы, налоговая ставка в общем случае равна 6%. По итогам каждого квартала надо заплатить авансовый платеж, который будет учитываться при расчете единого налога по итогам года.

Как вести бухгалтерию ИП при УСН Доходы минус расходы? Основной сложностью на этом налоговом режиме будет необходимость сбора подтверждающих расходы документов. Для того, чтобы налоговая инспекция приняла затраты, заявленные для уменьшения налоговой базы, надо правильно оформлять все документы. Признание расходов на УСН Доходы минус расходы практически аналогично признанию расходов для ОСНО. Это означает, что расходы должны быть экономически обоснованными и попадать в специальный перечень, указанный в статье 346.16 НК РФ.

Составлять финансовую отчетность индивидуальных предпринимателей законодательство не обязывает. Но построенная бухгалтерия ИП с нуля, в которой отражены все ключевые показатели для анализа деятельности предприятия, принесет бизнесу множество плюсов. Финансовая отчетность станет важным преимуществом при:

- получении кредитов, инвестиций;

- заключении сделок с крупными партнерами;

- контроле наличия и состояния имущества, кредиторской и дебиторской задолженностей;

- принятии управленческих решений.

Ведение бухгалтерии ИП самостоятельно может сопровождаться составлением финансовой отчетности. Налоговые органы обязаны принять ее и проставить отметку. Предприниматель имеет право публиковать баланс, отчет о прибылях и убытках, другие формы на собственном сайте или в бумажном формате.

Бухучет индивидуального предпринимателя строится в зависимости от выбранного режима налогообложения.

Общая система считается самой сложной из-за НДС и НДФЛ. По налогу на добавленную стоимость надо заполнять книги покупок и продаж, ежеквартально сдавать декларации. Для налога на доходы физических лиц необходимо постоянно и тщательно фиксировать расходы.

Ведение ИП бухгалтерского учета на ОСНО – задача сложная. Необходимо учитывать требования НК и других законов к оформлению документации, порядку отнесения затрат. Но иногда бизнес-процессы предпринимателя требуют только общий режим налогообложения с НДС – крупные партнеры, участие в тендерах. Чтобы быть твердо уверенным в правильности начисления налогов и финансовых показателях, на ОСНО желательно заказать бухгалтерское сопровождение ИП.

Вести бухгалтерский учет законодательство упрощенцев не обязывает. Но они должны записывать свои доходы и расходы в книге учета. Ее форма и порядок отражения операций указаны в приказе №135н Минфина России.

При налогообложении 6% можно вести бухгалтерию ИП самостоятельно. Для расчета налогов достаточно периодически вносить в КУДиР кассовую и банковскую выручку. А также страховые взносы за себя для уменьшения налога по УСН. Но реальной картины прибыли и убытков от бизнеса посмотреть не получится. А если появятся сотрудники (или уже есть), то создавать учет начисления зарплаты и страховых взносов необходимо для сдачи отчетности.

При налогообложении 15% бухучет усложняется. Как вести бухгалтерию ИП при УСН доходы минус расходы:

- собирать документы по оплате расходов;

- следить, чтобы документация была правильно оформлена, иначе ИФНС при проверке вычтет затраты и доначислит налог плюс посчитает пени, штрафы;

- вносить выручку, затраты в хронологическом порядке.

При отнесении платежей на расходы надо учитывать ст. 346.16 Налогового кодекса. Не все платежи принимаются в расходы.

Ведение бухучета своими силами достаточно простая работа, если следовать определенному порядку. Если операции раньше фиксировались только для налоговых расчетов, а потом решили создать полноценный учет, то сначала надо провести инвентаризацию имущества и обязательств. То есть проверить складские запасы, оценить производственные объекты – автомобили, станки, склады, цеха, здания. Плюс составить список должников и кредиторов, задолженности по налогам и взносам. Затем внести информацию в программу, чтобы видеть реальное положение дел на начальном этапе.

Затем строится бухгалтерия ИП с нуля:

- Посмотрите Налоговый кодекс. Составьте таблицу сроков отчетности и уплаты налогов по каждой системе налогообложения. Сравните их по количеству отчетов, графику платежей. Если бизнес уже работает, то посмотрите на текущие или запланированные финансовые потоки с точки зрения удобства и возможностей своевременной оплаты налогов.

- Выберите режим налогообложения. Если планируете работать с крупными компаниями, то выбирайте ОСНО. Потеряете на НДС, но выиграете на обороте. Для среднего и мелкого бизнеса, где налог на добавленную стоимость партнерам не важен, выгодней УСН.

- Запланируйте появление сотрудников, даже если пока их нет. Изучите, как правильно вести бухгалтерский учет заработной платы и страховых взносов.

- Подумайте, как будете получать и выдавать документы. А также способ их хранения.

- На основании предыдущих 4 пунктов выберите метод учета операций – бумажный, MS Office, сервисы-онлайн, стационарные программы для ведения бухгалтерии ИП.

- Исходя из вида деятельности, составьте план счетов.

Если затрудняетесь решить, как вести бухгалтерию ИП самостоятельно и правильно записывать операции или понимать числовые показатели, пройдите короткое обучение. По непонятным вопросам проконсультируйтесь на бухгалтерских форумах, сайте ИФНС, в соцсетях. Но помните, что не все пользователи интернета высококлассные специалисты. Лучше прочтите книгу, написанную профессионалами бухучета.

Самостоятельное ведение бухгалтерского учета индивидуальным предпринимателем имеет важное преимущество – вы всегда знаете финансовое состояние предприятия. Но правильный бухучет отнимает много времени и требует знаний.

Если не знаете, как вести бухгалтерию ИП самостоятельно, то наймите профессионального сотрудника или передайте на аутсорсинг. Штатный бухгалтер для ИП – риск штрафов из-за некомпетентности, которые придется платить самому. Знания и профессионализм при приеме на работу проверить сложно. Бухгалтерское сопровождение ИП в специализированных компаниях надежней:

- бухучетом и его правовыми принципами занимается несколько специалистов – опытные бухгалтеры, юристы, аудиторы;

- за ошибки, их последствия договором предусматривается материальная ответственность;

- консультации по любым вопросам бизнеса.

Дополнительное преимущество аутсорсинга – цена услуг ниже, чем заработная плата хорошего главбуха.

Учет доходов и расходов при УСН

ИП, которые решили вести бухгалтерский учет без привлечения специалистов, рискуют получением штрафных санкций от ИФНС, ПФР и других контролирующих органов. Снизить вероятность неблагоприятных ситуаций получится, если соблюдать 7 главных постулатов ведения бухучета.

Сразу подшивайте документы в папки. Не надо складывать их в машине или на столе, оставляя разборку на будущее. «Нет ничего более постоянного, чем временное» – мудрость фразы проверена жизнью. Приучитесь складывать бумажки в положенное место, так как правильно вести бухгалтерский учет надо непрерывно и постоянно. Потеря расходных документов приведет к увеличению налогов, пропажа доходных – к их неправильному начислению и штрафам.

Старайтесь внести информацию в программу или в бумажную книгу учета доходов и расходов в день получения первичных документов или максимум на следующий. Реальная бухгалтерия ИП требует регулярности.

Постоянно проверяйте сроки сдачи отчетности. Налоговая инспекция, Фонды обязательного социального страхования периодически меняют их.

Если выбрали ведение бухгалтерии ИП самостоятельно, следите за своевременной уплатой налогов и взносов. Одна задержка потянет за собой пени, начнутся постоянные копеечные недоимки. Разбирательства по мелким вопросам отнимут большое время у бизнеса. Если запустить, то в дальнейшем могут возникнуть неприятности – для тендера нужна будет срочно справка из ИФНС об отсутствии задолженностей, а в ней окажутся пени и недоимки. Пока заплатите и получите новую справку, аукцион закончится без вас.

Для уплаты вовремя налогов и взносов заведите календарь бухгалтера для ИП 2022 года, повесьте его в офисе. На телефон, планшет, ноутбук поставьте напоминания за 1-3 дня до срока.

Учтите, что сроки сдачи отчетности и уплаты налогов для предпринимателей не всегда совпадают. Помните, что есть еще авансовые платежи.

Пример – УСН: годовая декларация сдается до 30 апреля 2022г., а авансы надо заплатить в 2021г. – 25.04, 25.07, 25.10. Одновременно до 30.04.2021г. платят окончательный расчет по итогам декларации за 2020г. На апрель приходится тяжелая финансовая нагрузка. Поэтому старайтесь в течение года платить побольше авансов или отправьте дополнительные платежи в январе-марте, чтобы не задерживать последнюю оплату.

Пошаговое руководство о выборе способа учета показалось Елене не таким сложным. Но она сразу задумалась: что такое УСН и ОСНО? Чем они отличаются?

ОСНО – общая система налогообложения. Ее смысл заложен в названии, т.е. система является главной формой налогообложения в России. Она не обладает никакими ограничениями и распространяется на все виды предпринимательской деятельности. Это значит, что после регистрации ИП вас автоматически припишут именно к ОСНО, если вы не подали заявление на переход на специальную систему.

Сразу после регистрации ИП или в течение 30 дней перейдите на упрощенную систему отчетности. Если у вас нет опыта, то общая покажется слишком сложной для самостоятельного ведения.

Можно посвятить целую статью рассказу об общей системе уплаты налогов, но сейчас обратим внимание только на ее функциональную роль в деятельности ИП.

Выбравшие упрощенку предприниматели не платят в бюджет:

- НДС. Исключение — если товар ввозится на территорию России;

- налог на имущество. Кроме объектов, оцениваемых по кадастровой стоимости и включенных местными властями в специальный перечень;

- НДФЛ с доходов от предпринимательской деятельности. Не считая выигрышей и призов, дивидендов, банковских процентов.

Вместо этих налогов ИП на УСН платят один упрощенный налог.

Налогоплательщики на упрощенном режиме несут сокращенную налоговую нагрузку и сдают меньше отчетов.

Вновь зарегистрированным предпринимателям достаточно лишь убедиться, что их вид деятельности не подпадает под запрет для применения спецрежима.

Согласно статье 346.12 НК РФ упрощенную систему налогообложения не могут применять нотариусы и адвокаты, организаторы азартных игр, страховщики, производители подакцизных товаров, частные агентства занятости, профессиональные участники рынка ценных бумаг.

Уже работающие предприниматели могут перейти на упрощенку только в том случае, если количество наемных работников не превышает 100 человек.

В Налоговом кодексе есть ограничение по остаточной стоимости основных средств в 150 млн. руб. и доходам за 9 месяцев предыдущего года в 112,5 млн. руб., но эти ограничения касаются только организаций. Индивидуальные предприниматели могут переходить на упрощенку без оглядки на стоимость основных средств и доходы предыдущего года. Поэтому в уведомлении по форме 26.2-1 индивидуальные предприниматели эти показатели не заполняют.

Однако впоследствии, уже работая по упрощенной системе, предприниматели должны будут соблюдать эти лимиты.

Не имеют права переходить на упрощенный режим индивидуальные предприниматели, которые имеют больше 100 работников в штате, и/или занимаются деятельностью, поименованной в п.3 статьи 346.12 Налогового кодекса РФ.

Ведение бухгалтерии ИП самостоятельно: как вести бухгалтерский учет в 2022 году

Предприниматели сами решают, какой объект выбрать и указывают это в уведомлении о переходе на упрощенную систему налогообложения.

Выбор делают не раз и навсегда — с начала календарного года можно поменять один объект на другой.

Выбора нет только у участников договоров простого товарищества и доверительного управления имуществом — они могут применять только объект «Доходы минус расходы».

Какой объект для вас лучше — «Доходы» или «Доходы минус расходы» зависит от соотношения выручки и затрат в вашем бизнесе.

Понятно, что в разные периоды может быть по-разному, но нужно высчитать примерное соотношение. Если затраты не будут превышать 60% в общей доле выручки, то лучше остановиться на объекте «Доходы». При больших затратах становится выгодным объект «Доходы минус расходы».

Помимо этого, нужно быть уверенными, что все расходы можно будет документально подтвердить, потому что неподтвержденные расходы налоговая инспекция не примет.

Если большие расходы предстоят только на начальном этапе бизнеса (например, будет закупаться оборудование, мебель для офиса, инструменты и т.д.), то выгоднее сначала выбрать объект «Доходы минус расходы», а со следующего года перейти на «Доходы».

При небольших оборотах до 500 тысяч рублей в год всегда выгоднее объект «Доходы», т.к. в этом случае весь налог покрывается за счет фиксированных страховых платежей ИП за себя.

Чтобы выбрать, какой объект налогообложения выгоднее, нужно знать примерный уровень предстоящих доходов и расходов.

Вместо бухгалтерской отчетности ИП формируют КУДиР — книгу учета доходов и расходов. КУДиР можно вести на бумаге или в электронной форме. Если ИП выбрал электронный формат, придется распечатывать КУДиР после окончания налогового периода. На последней странице пронумерованной и прошнурованной бумажной книги (в том числе электронной распечатки) указывают число страниц, заверяют подписью должностного лица и печатью, если ее используют в организации. Разница между бумажной и электронной КУДиР заключается в том, что бумажную версию подписывают и скрепляют печатью до начала ее ведения, а электронную — после окончания налогового периода.

Такие правила действуют для систем налогообложения ОСНО, ЕСХН и УСН. На патенте ведут Книгу учета доходов (КУД), а на АУСН предприниматели освобождены от ведения документов учета.

Предприниматели ведут налоговый учет, соблюдая принципы полноты, непрерывности и достоверности регистрации всех полученных доходов, произведенных расходов и выполненных операций. Разберем порядок налогового учета доходов и расходов для ИП на разных системах налогообложения.

Предприниматели на общей системе налогообложения уплачивают НДФЛ за себя и ведут налоговый учет в КУДиР. Полное название регистра — Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Ее бланк утвержден Приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002. Это рекомендованная форма.

ИП может разработать свой бланк на основе унифицированного. Главное, оставить в книге показатели для исчисления налоговой базы и включить условия, связанные со спецификой деятельности ИП. Самостоятельно разработанную книгу нужно согласовать с налоговой инспекцией. Направьте письмо в произвольной форме и приложите к нему форму учетного регистра.

- Общая система налогообложения – самая сложная для учета, поэтому предпринимателю, который ведет бухгалтерию самостоятельно, лучше обратить внимание на специальные режимы.

- Упрощенная система налогообложения подразумевает учет доходов и расходов, дает возможность выбора объекта налогообложения и величины налоговой ставки. Налог можно уменьшить, используя вычеты в размере страховых взносов.

- Единый налог на вмененный доход – заранее определяет сумму, которую нужно платить в бюджет, в зависимости от базовых единиц доходности. Величина налога также может быть уменьшена на сумму уплаченных взносов.

- Патентная система – патент может приобретаться на короткий срок, предприниматель заранее знает, какую сумму налога нужно будет заплатить. Нужно вести учет доходов.

Разобраться как вести бухгалтерию самостоятельно не так уж сложно. Это не требует больших временных затрат, экономит деньги на найме бухгалтера и позволяет лучше контролировать свой бизнес. Главное – выбрать оптимальный режим и быть в курсе нововведений налогового законодательства.

Нет, не требуется. Как-либо заверять в ФНС бланк книги также не нужно.

Здесь полезно ознакомиться со следующими документами:

письмо Минфина № 03-11-09/100 от 29 декабря 2012 года;

письмо ФНС России № ЕД-3-3/[email protected] от 28 февраля 2013 года.

Внимание! КУДиР вам потребуется, если вас решат проверить налоговики, поэтому игнорировать ее заполнение не стоит.

При проведении камеральной налоговой проверки (которая проходит в течение трех месяцев после сдачи декларации) обязанность предоставить КУДиР на рассмотрение инспектора может возникнуть, только если в сданном отчете обнаружены противоречия или ошибки. Такой порядок закреплен в пункте 7 статьи 88 НК РФ.

КУДиР обязаны вести все ИП, вне зависимости от того платят они УСН с объекта налогообложения «доходы» или «доходы минус расходы». В данном случае объект налогообложения роли не играет, но есть нюансы в заполнении книги.

За отсутствие книги при проверке предпринимателя накажут, ссылаясь на статью 120 НК РФ:

неоформление КУДиР в одном налоговом периоде — штраф 10 000 рублей;

неоформление КУДиР в нескольких налоговых периодах — штраф 30 000 рублей.

Для справки! Согласно статье 346.19 Налогового кодекса Российской Федерации, налоговый период для УСН – это один календарный год.

Если предприниматель не доплатил (занизил) УСН из-за того, что не вел книгу, то ему дополнительно выпишут штраф – 20 % от суммы недоплаченного налога, но не более 40 000 руб.

Если в ходе налоговой проверки сотрудники ФНС докажут, что ИП умышленно искажал показатели в КУДиР, то указанные санкции могут быть увеличены еще вдвое. Конечно, «раздеть» бизнесмена полностью у сотрудников ИФНС вряд ли получится, но несколько штрафов объединятся в солидную сумму, платить которую вряд ли будет приятно.

В расчет единого налога принимаются расходы согласно закрытому перечню (пункт 1 статьи 346.16 НК РФ).

Например, на УСН не учитываются:

затраты на переоборудование квартиры под офис;

услуги по дезинфекции помещений;

безвозмездно полученное имущество (работы, услуги);

суммы НДС, выделенные продавцом на УСН в счетах-фактурах и уплаченные ими в бюджет;

расходы на проведение аттестации рабочих мест и т. д.

Избежать ошибки можно, если контролировать сомнительные расходы на наличие в перечне статьи 346.16 НК РФ. Когда затраты спорные, бухгалтер ИП должен проанализировать мнение чиновников и судов, прежде чем отражать расход в КУДиР.

Несмотря на то, что НДФЛ входит в состав оплаты труда, это самостоятельный вид расхода.

Поэтому зарплату и перечисленный НДФЛ отражайте в КУДиР разными строчками, в соответствии с отдельными платежками. Такой порядок предусмотрен на основании пункта 6 статьи 226 НК РФ.

Внимание! Заносите НДФЛ в КУДиР по мере перечисления в бюджет обособленно от зарплаты, неудержанный или неоплаченный в бюджет налог в книгу не включайте.

Про оплату взаимозачетом часто забывают, хотя считается, что дата подписания акта считается датой погашения обязательства (статья 410 ГК РФ). В КУДиР именно акт взаимозачета служит первичным документом, на основании которого делается запись в книге (пункт 2 статьи 346.17 НК РФ).

Доходы, которые возникли в результате зачета взаимных требований, проведенные в программе ручными операциями не попадают в книгу автоматически, из-за чего возможны нарушения. Исключить ошибку позволит дополнительный контроль.

Как вести бухгалтерию ИП самостоятельно

При расчетах с помощью пластиковых карт деньги зачисляются на расчетный счет продавца позже, чем списываются с карты покупателя.

Однако доход у продавца при упрощенке возникает в момент поступления денег на расчетный счет. На эту дату выручку, которая поступила на счет, отразите в налоговом регистре.

Такой порядок оформления книги подтверждается следующими документами:

письмо Минфина № 03-11-06/2/36926 от 28 июля 2014 года;

письмо Минфина № 03-11-11/54526 от 19 сентября 2016 года.

1.1 Настройка функциональности программы:

Форма «Функциональность программы» (рис. 1):

Раздел: Главное → Функциональность.

На закладке «Торговля» в 1С:Бухгалтерия предприятия должен быть установлен флажок «Учет товаров в розничной торговле».

Если оплата от покупателей будет приниматься по платежным картам, то на закладке «Банк и касса» должен быть установлен флажок «Платежные карты».

2.1 Отражено поступление товаров в 1С в розничную торговую точку (НТТ) по каждой номенклатуре

Документ «Поступление (акт, накладная)» (рис. 5-6):

Раздел: Покупки → Поступление (акты, накладные).

Кнопка «Поступление», вид операции документа – «Товары (накладная)».

В поле «Склад» укажите ранее созданную торговую точку с типом «Неавтоматизированная торговая точка» (в примере – магазин «Рассвет»).

Документ «Поступление наличных»:

Раздел: Банк и касса → Кассовые документы.

В поле «Вид операции» выберите «Розничная выручка».

В поле «Склад» выберите торговую точку с типом «Неавтоматизированная торговая точка» (в примере «Магазин «Рассвет»).

В поле «Сумма» укажите сумму наличной розничной выручки за день (смену).

Раскройте блок «Реквизиты печатной формы» и заполните соответствующие поля для отражения данных в печатной форме приходного-кассового ордера и отчета «Кассовая книга».

Для печати приходного-кассового ордера (форма КО-1) используйте кнопку «Приходный кассовый ордер (КО-1) «.

Упрощенка для предпринимателя в 2022 году

5.1 Списана себестоимость реализованных товаров

5.2 Учтена розничная выручка в разрезе номенклатуры

5.3 Сторнирована розничная выручка по эквайрингу, отраженная без учета номенклатуры

5.4 Сторнирована розничная выручка наличными, отраженная без учета номенклатуры

5.5 Отражена по вспомогательному счету розничная выручка за период

Документ «Отчет о розничных продажах» (рис. 15).

Документ «Отчет о розничных продажах» должен иметь дату (время), более позднюю, чем документы поступления оплаты («Поступление наличных», «Оплата платежными картами») и должен создаваться не реже одного раза в месяц. Документ может быть создан на основании документа «Инвентаризация товаров» (на превышение учетного количества товаров над фактическим). Стоимость проданного товара включается в расходы по УСН на дату документа «Отчет о розничных продажах» при условии, что товар принят к учету, оплачен поставщику. Если документы «Отчет о розничных продажах», «Поступление наличных», «Оплата платежными картами» созданы в один день, то время документа «Отчет о розничных продажах» должно быть позже времени проведения документов на поступление оплаты при реализации в розницу.

Раздел: Продажи → Отчет о розничных продажах.

Кнопка «Отчет», вид операции документа – «Неавтоматизированная торговая точка».

В поле «Склад» выберите торговую точку (для выбора доступны только склады с типом «Неавтоматизированная торговая точка», в примере – «Магазин «Рассвет»).

На закладке «Товары» табличную часть документа заполняйте по кнопке «Добавить» (для заполнения построчно) или по кнопке «Подбор» (для заполнения списком).

Выберите все реализованные в розницу товары за период. Период может быть любым, но не более одного месяца (в примере за период с 01.09.2019 по 14.09.2019).

В колонке «Счет учета» проверьте счет учета товаров.

В колонке «Субконто» укажите номенклатурную группу, по которой учитываются розничные продажи. Если в информационной базе в справочнике «Номенклатурные группы» только один элемент, то колонка «Субконто» не отображается.

Проверьте заполнение остальных колонок в табличной части.

6.1 Отражены доходы и расходы по УСН

Отчет «Книга доходов и расходов при УСН» (рис. 18). Перед формированием отчета выполните обработку «Закрытие месяца» за каждый месяц отчетного периода.

Раздел: Отчеты → Книга доходов и расходов при УСН.

Установите период за который формируется отчет.

В Книге доходов и расходов УСН:

доходы от розничных продаж отражаются на дату поступления наличных в сумме 1 600,00 рублей (на дату 10.09.2019) и на дату зачисления средств по эквайрингу на расчетный счет организации в сумме 1 400,00 рублей (на дату 11.09.2019);

расходы по реализованным товарам отражаются на дату документа «Отчета о розничных продажах» после выполнения всех условий признания расхода (т.е. на 15.09.2019): — 08.09.2019 — товары приняты к учету, 09.09.2019 — товары оплачены поставщику, 10.09.2019 — товары реализованы покупателю). Поскольку товар приобретался с НДС и поставщик предоставил счет-фактуру, то расходы отражаются двумя отдельными строками – на стоимость товара и на сумму входящего НДС по товару;

расходы на услуги банков отражаются на дату удержания по выписке банка (комиссия за эквайринг — 26,60 рублей на дату 11.09.2019).

В основе формата КУДиР лежит запись в хронологическом порядке всех операций по доходам и расходам за определённый этап. Этап этот равен отчётному периоду по налогам, то есть году.

К каждой записанной в книге операции должны прилагаться подтверждающие эту операцию документы, а их данные также должны быть отражены в книге. Документы могут являть собой чеки по совершённым операциям, кассовые ордера или любые другие варианты, которые формируются во время совершения операции.

КУДиР хранится предпринимателем в течение четырёх лет и предоставляется по запросу проверяющего органа. При этом, необходимости каким-либо образом заверять книгу в налоговом ведомстве или другом органе нет.

В том случае, когда деятельность в определённый отчётный период не ведётся, книга всё равно формируется. Просто при условии, что нет ни доходных, ни расходных операций, формировать нужно будет нулевую книгу.

В случае, когда вы не предоставляете КУДиР по запросу проверяющего, вам формируется штраф. Если речь идёт об отсутствии нулевой книги доходов и расходов, то штраф будет небольшим (порядка 200 рублей). Но при отсутствии книги на тот период, когда деятельность велась, санкции будут гораздо значительнее.

Допустимо, чтобы книга велась как в электронном формате на компьютере, так и в виде бумажного журнала.

Если вы собирайтесь вести бумажную книгу учёта, то нужно будет предварительно пронумеровать все страницы и прошить. Также количество страниц книги указывается на последней странице. Книгу заверяют подписью ИП, если есть — то и печатью.

В случае наличия исправлений в журнале, каждая пометка должна снабжаться заверением с помощью подписи и печати, либо приложенным удостоверяющим верность исправления документом.

Когда ведётся журнал в электронном формате, его в конце распечатывают и также прошивают и подписывают.

Сдавать КУДиР в налоговую инспекцию не нужно.

Здесь предпринимателю предстоит рассчитывать убытки. И не только в текущем периоде. В третий раздел книги также можно вписывать те убытки, которые вы пожелали перенести с прошлых периодов.

Отдельная часть для просчётов тех расходов, которые будут действовать на уменьшение налоговой суммы. Если у вас УСН объектом налогообложения которой являются «доходы». Это страховые выплаты во внебюджетные фонды — за всех наёмных работников и за себя.

Штрафы, как и в любом другом случае не несут ничего приятно, но исправно накладываются на предпринимателя, если тот допускает заполнение книги учёта с отклонениями от правил. В случае КУДиР, санкционные суммы начинаются от десяти тысяч рублей.

Этот способ подходит для реализации товаров небольшой номенклатуры (как правило, дорогостоящих, которые можно учесть по стоимости единицы товары). Например, был приобретен комплект встраиваемой кухонной техники по цене 200 000,00. Он был реализован покупателю за 300 000,00 На расходы будет списано 200 000,00

Учет НДС по приобретенным товарам при УСН

НДС учитывается отдельно, условия списания те же, что и по самим товарам – товары должны быть оплачены и реализованы. Если реализованы не все товары, а только их часть, в расходы списывается НДС, рассчитанные пропорционально стоимости списанных на продажу товаров.

Ведение бухучета при УСН является обязанностью для организаций, но по закону предусмотрена возможность применения упрощенного ведения бухучета для малого бизнеса (СМП). К субъёктам малого предпринимательства относится большинство компаний выбирающих «упрощёнку». Вести полную бухгалтерию на УСН не всегда является обязанностью.

Часто компании осознанно выбирают такой сценарий, так как это делает бухгалтерию более прозрачной и позволяет систематизировать получение данных для дальнейшего анализа детальной информации о экономической деятельности фирмы. Ответственность за ведение бухучёта предусмотрена п. 3 ст. 120 НК РФ и ст. 15.11 КоАП РФ. Такими нарушениями могут считаться: отсутствие первичной документации, отсутствие регистров бухгалтерского учета, ошибки в регистрах и другие недочёты.

Учетная политика при упрощённой системе – это документ, включающий подробное представление о способе бухгалтерского учёта. В тексте приказа необходимо указать:

В качестве приложений к данному приказу необходимо приложить формы упрощенных регистров бухгалтерского учёта. При полном упрощённом бухучете они похожи на оборотно-сальдовые ведомости при ОСНО. В дополнение к ним прикладывается сводная шахматная ведомость. формы упрощенных регистров рекомендованные Минфином РФ можно посмотреть в приложениях к протоколу ИПБ РФ от 25.04.2013 № 4/13 и приказу Минфина России от 21.12.1998 № 64н. При сокращенном плане счетов бухучета, допускается уменьшение количества используемых счетов при укрупнении.

Как именно будут объединены счета, указывается в учетной политике. Рабочий план счетов является обязательным документом сопровождающим текст актуального приказа. При смене системы налогообложения, первичные учетные документы могут понадобиться даже фирмам на УСН 6% (доходы).

Основной смысл аккуратного подхода к организации бухучета при УСН в том, что при возврате на ОСНО или переходе с УСН «доходы» на УСН «доходы минус расходы» вы сможете без больших затрат восстановить необходимые данные для ведения бухгалтерии в соответствии с законодательством.

При работе с МП вы не продаёте товар непосредственно маркетплейсу, а работаете с площадкой на основании агентского договора. Из того, что вам платят клиенты за товар, МП берёт свои комиссионные — за логистику и другие расходы, которые включены в систему работы.

Важно: для налоговой ваша выручка = деньги, которые заплатил клиент, а не то, что вы по итогу получили от маркетплейса как чистую прибыль.

Маркетплейс перечисляет вам выручку, которую он собрал от покупателей, но перечисляет ее за вычетом своей комиссии и услуг. Поэтому на ваш счет доходит только часть выручки, а рассчитывать налог исходя из поступлений на счет — грубейшая ошибка.

УСН для ИП 2021: инструкция по упрощенке 6 %

Если продавцы продолжают оплачивать налоги с поступлений на свой банковский счет, то это грозит пенями и штрафами в размере 20-40% от суммы неуплаченного налога.

В отдельных случаях, если ситуация будет носить постоянный характер, штрафами уже можно не обойтись: неуплата налогов может грозить серьезными проблемами, вплоть до ограничения или лишения свободы.

Как правильно рассчитывать и уплачивать налоги, страховые взносы и заполнять декларацию

Помним: при работе с маркетплейсами оплата комиссии, стоимости логистики и рекламы — считаются за расходы, но на размер налога не влияют. Налог рассчитывается исходя из суммы оплаченных заказов.

ИП обязан вносить обязательные страховые платежи в пенсионный фонд и фонд медстрахования. Взносы состоят из двух частей, первая из которых — фиксированная. Её вы обязаны платить, пока существует ИП. Без разницы — была выручка или нет.

Вторая часть взносов рассчитывается как 1% от дохода, превышающего 300 тысяч руб.

Фиксированные взносы на 22-й год составляют 43 211 руб. (+ 1%, если доход от 300 000 руб.). Если вы регистрируете ИП, например, в середине года, то взносы считаются только за дни существования ИП.

Если у вас компания или вы ИП, у которого есть сотрудники, то есть возможность уменьшить налог по УСН, но не более, чем на наполовину. Если у вас ИП на 6% без сотрудников, то уменьшаете налог на всю сумму страховых взносов.

Для УСН 15% страховые взносы будут расходом.

Важно: чтобы уменьшить налог, страховые взносы должны быть оплачены в налоговом периоде, то есть с 1-го января по 31-е декабря. Если опоздаете и оплатите их в 23-м году, то они пойдут в уменьшение налога по УСН за 23-й год. Страховые взносы фиксируются в книге учета доходов и расходов и также отражаются в декларации.

Регулируя даты и сумму оплат страховых взносов в течение года, можно управлять суммой налога по УСН. Крайне нежелательно оплачивать сразу все одной суммой в конце года — вы можете месяца на 4 заморозить деньги в бюджете.

Декларация состоит из титульного листа, где вы указываете ваши данные и период, за который отчитываетесь.

Доходы берутся из КУДиР. Накопительные «итого» там рассчитываются в конце каждого квартала. Суммы исчисленного налога считаете, как ставку налога, умноженную на соответствующий доход. Суммы страховых взносов берете тоже из КУДиР, но в декларации они не могут превышать сумму исчисленного налога.

Декларация может быть отправлена ценным письмом или лично отнесена в налоговую. При наличии электронной подписи можно заполнить документ непосредственно на сайте налоговой.

1. Отражение отгрузки комиссионеру – Дт 45.01 Кт 41.

2. Проведение отчета агенту о продажах на сумму:

- себестоимости реализованных товаров – Дт 90.02.1 Кт 45.01;

- удержанного комиссионного вознаграждения из выручки – Дт 60.01 Кт 76.09;

- проданной номенклатуры – Дт 76.09 Кт 90.01.1;

- комиссионного вознаграждения – Дт 44.01 Кт 60.01;

- НДС – Дт 19.04 Кт 60.01.

3. Учет услуг маркетплейса (УПД) – Дт 44 Кт 60.01.

4. Поступление денежных средств от торговой площадки (банковская выписка) – Дт 51 Кт 76.09.

5. Корректировка долга (акт взаимозачета) Дт 60.01 Кт 76.09.

При выходе на маркетплейс оцените свою готовность поставлять товары на склад площадки или самостоятельно обрабатывать заказы и отправлять их покупателям. Но прежде чем загрузить первые карточки товаров и указать остатки, вы должны заключить агентский договор. Этот документ определяет то, как продавец будет вести учет продаж на маркетплейсах.

В договоре прописывают:

- кто доставляет товары покупателям;

- особенности ценообразования;

- порядок расчетов с поставщиками;

- размер агентского вознаграждения;

- сумму штрафов для нарушителей условий договора.

В договоре можно указать, будет ли маркетплейс действовать от имени селлера. Это не значит, что право собственности на продукцию переходит к площадке, так как передача товаров и их реализация не одно и то же.

По условиям агентского договора маркетплейс получает процент от продаж. Но это не единственное, за что платит селлер. Площадка берет деньги за хранение товаров на собственном складе, доставку товара покупателю и обратно в случае возврата. Если договор предусматривает утилизацию продукции, то ее тоже оплачивает продавец.

Источник: dvsporta.ru

Расходы на спорт — бухучет и налоги

Каждый работодатель хочет иметь в своей организации здоровых сотрудников. Если работник часто болеет, устает, снижается его работоспособность, а это все в дальнейшем сказывается на результатах деятельности организации. Работодатель все чаще принимает участие в создании здорового образа жизни сотрудников и несет связанные с этим расходы.

Какие виды спортивных расходов несет работодатель? Обязан ли он возмещать расходы на спорт? Как учесть данный вид расходов в бухгалтерском учете и какие виды налогов требуется начислить?

01. Основные виды расходов на спортивные занятия

Спорт – это сфера социально-культурной деятельности как совокупность видов спорта, сложившаяся в форме соревнований и специальной практики подготовки человека к ним. А спортивная подготовка — тренировочный процесс, который подлежит планированию, включает в себя обязательное систематическое участие в спортивных соревнованиях, направлен на физическое воспитание и совершенствование спортивного мастерства лиц, проходящих спортивную подготовку, и осуществляется на основании государственного (муниципального) задания на оказание услуг по спортивной подготовке или договора оказания услуг по спортивной подготовке в соответствии с программами спортивной подготовки (ст. 2. ФЗ № 329-ФЗ).

В настоящее время организация занятий спортом стала популярным в трудовых коллективах. Основной целью при организации занятий спортом для сотрудников является сплочение коллектива, поддержание физического состояния и здорового образа жизни сотрудников, а также высокой работоспособности и эффективности труда, а также улучшение условий труда и стимулирование сотрудников.

Вариантами организаций спортивных занятий для сотрудников может служить:

- выдача сертификатов в фитнес-клубы,

- открытие в своей компании корпоративных секций по теннису, футболу, баскетболу и другим видам спорта,

- оборудование собственного тренажерного зала,

- проведение корпоративных спортивных выездов и т. д.

Вне зависимости от того, какой вариант организации спортивных занятий выбирает работодатель, это несет определенные расходы. В бухгалтерском учете расходами организации признается уменьшение экономических выгод в результате выбытия денежных средств и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации. (п.2 ПБУ 10/99). С точки зрения налогового учета расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (ст. 252 НК РФ).

К основным расходам при организации занятий спортом для сотрудников относится (п. 32 Типового перечня мероприятий по улучшению условий и охраны труда):

02. Чем регулируется

- Закон «О физической культуре и спорте в Российской Федерации» (ФЗ № 329-ФЗ);

- Реестр видов спорта (приказ Минспорта № 739);

- Перечень мероприятий по улучшений условий труда (Приказ №181н)

- Налоговый кодекс Российской Федерации.

03. Порядок и лимиты компенсации расходов на спорт

Действующее законодательство не определяет обязанность по компенсации расходов на спортивные занятия сотрудников. Работодатель имеет право, но не обязан возмещать расходы, связанные со спортом, в том числе стоимость абонементов в спортивные залы. Если же работодатель ввел в политику своей организации спортивные занятия для сотрудников, то порядок компенсации затрат можно оформить в трудовом, коллективном договоре, либо в локальном акте (часть положения об охране труда или приказ). В них работодатель может прописать: «Работодатель обязуется возмещать расходы на оплату спортивных занятий в размере не более ___ рублей».

—пример приказа начало—

ООО «Лучшая фирма»

г. Москва 15 января 2018 г.

На основании ст. 226 Трудового кодекса РФ и приказа Минздрав-соцразвития России от 1 марта 2012 г. № 181н приказываю

дополнить перечень ежегодно реализуемых в ООО «Лучшая фирма» мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков (утвержден приказом от 15.01.2012 г. № 12-М) следующими мероприятиями:

Перечень сотрудников, план и бюджет конкретных мероприятий, бюджет устройство и реконструкцию оформить отдельными приказами. Контроль за исполнением приказа оставляю за собой.

—пример приказа окончание—

- цели: поднять корпоративный дух, уменьшить количество больничных и тд.

- перечень сотрудников или должностей, которые имеют право получать компенсацию;

- период предоставления компенсации;

- порядок подтверждения расходов;

- точный размер компенсации. Размер компенсации может быть установлен либо фиксированной суммой, либо в процентах от расходов. Например, работодатель может возмещать 75% от расходов, а оставшиеся 25% расходов несет сотрудник;

- наименование спортивного зала;

- норматив расходов на спортивные мероприятия и порядок его расчета;

- вид спортивных занятий или улучшений.

Про лимиты. Компания должна тратить на улучшение условий труда не менее 0,2% от своих затрат (ст. 226 ТК РФ). Но нигде не сказано, как сделать расчет суммы расходов 0,2%, от какой величины, за какой период, когда делать перерасчет. Мы рекомендуем этот порядок самостоятельно определить в приказе. К примеру, указать —

- норматив расходов на спорт на 2019 год устанавливается в размере 8% от общей суммы расходов по счетам бухгалтерского учета 25 и 26. Рассчитывается один раз в начале года.

Торговым организациям логичнее считать минимальный норматив от расходов на продажу.

Рекомендуем всегда конкретизировать спортивные мероприятиях в локальных актах (приказы, положения). Изменить условия в нем будет намного проще. Трудовой и коллективные договоры заключаются непосредственно с работником и изменить условия договора в одностороннем порядке уже не получится, перед работодателем возникает обязанность по компенсации занятий. Итак, вы приняли решение оплачивать спортивные занятия сотрудников, но как данные расходы отразить в бухгалтерском и налоговом учете?

04. Налоговый учет расходов на занятия спортом

Под налоговым учетом понимается система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. Далее рассмотрим какие виды налогов требуется уплатить с расходов на занятия спортом и можно ли данные расходы учесть при расчете налога на прибыль и УСН.

При определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (ст. 210 НК РФ). Выплаты, связанные с компенсацией расходов на занятия спортом, признаются доходом, полученным налогоплательщиками в натуральной форме, требуется начислять НДФЛ (ст. 211 НК РФ).

Есть нюансы. Так, если затраты нельзя учесть по каждому сотруднику, то уплачивать налог не требуется. Такое может быть, к примеру, если организация арендует спортивный зал для всех сотрудников и нельзя установить все ли сотрудники и сколько раз посещали зал. Конечно, налоговики против и могут посчитать иначе и разделить, к примеру, сумму расходов на всех сотрудников. Впрочем, анализируя судебную практику, суд данные расходы не учитывает и отменяет решение проверяющих.

пример1

Суд признал неправомерным доначисление НДФЛ. Налоговым органом при определении величины дохода в натуральной форме, полученного работниками общества, и доначислении НДФЛ, суммы полученного дохода конкретными физическими лицами не персонифицированы, суммы доначисленного налога рассчитаны обезличенно из всей суммы расходов общества на оплату услуг. Доказательств, позволяющих определить размер материального блага, полученного каждым конкретным физическим лицом, являющимся работником общества, а также того, что все работники общества пользовались указанными услугами, налоговой инспекцией в материалы дела не представлено. Исходя из этого и руководствуясь п. 8 Информационного письма Президиума ВАС РФ от 21.06.1999 N 42, суд признал неправомерным доначисление организации НДФЛ (Постановление ФАС Уральского округа от 20.08.2009 № Ф09-5950/09-С2 по делу N А07-16350/2008-А-ГАР).

пример2

Суд посчитал верным доначисление НДФЛ. Общество приобрело и передало работникам, работающим в районах Крайнего Севера, абонементы на посещение бассейна, а также оплатило им посещение бассейна и тренажерного зала. По мнению общества, эти суммы не облагаются НДФЛ, поскольку выплачены в целях создания благоприятных условий для сотрудников.

Нижестоящие суды указали, что оплата абонементов не относится к мероприятиям, предусмотренным в ст. 223 Трудового кодекса РФ и в п. 9 ст. 217 НК РФ. При этом налоговый орган при определении величины дохода в натуральной форме и при определении величины налоговых обязательств в отношении каждого работника — физического лица установил сумму дохода, полученного конкретным физическим лицом. При таких обстоятельствах суд кассационной инстанции счел правильными выводы судов об обоснованности доначисленных обществу сумм НДФЛ (Постановление ФАС Волго-Вятского округа от 16.07.2010 по делу N А29-8359/2009).

Страховые взносы

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (ст. 420 НК РФ).

Про суммы, не подлежащие обложению страховыми взносами, говорится в статье 422 НК РФ, а именно расходы на спортивное снаряжение, оборудование, спортивную и парадную формы не облагаются страховыми взносами. Однако, в данной статье говорится только про спортсменов и работников физкультурно-спортивных организаций, в том числе спортивных судей. Соответственно, все остальные организации обязаны уплачивать страховые взносы с расходов на занятия спортом. Как и в случае с НДФЛ, если учесть данные расходы по каждому сотруднику невозможно, то уплачивать взносы не требуется.

пример3

О необходимости начисления страховых взносов с расходов на занятия спортом говорится также в Письме Минтруда от 22 июля 2016 г. N 17-3/В-285: «Частичная компенсация затрат работников на занятия физической культурой и спортом подлежат обложению страховыми взносами в государственные внебюджетные фонды в общеустановленном порядке как выплаты, производимые в рамках трудовых отношений». Суд, однако, может посчитать иначе и отказать в требовании налогового органа (фонда) в доначислении страховых взносов. Примером может служить Определение Верховного Суда РФ от 30.03.2017 N 310-КГ17-2161 по делу N А14-14334/2015. Суд признал, что выплаты на занятия физической культурой и спортом не зависят от квалификации работников, сложности, качества, количества, условий выполнения работы, не являются стимулирующими или компенсирующими выплатами и не включены в систему оплаты труда.

Налог на прибыль

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком (ст. 247 НК РФ). Прибылью признается полученные доходы, уменьшенные на величину произведенных расходов. Так можно ли учесть расходы на занятия спортом при расчете налога на прибыль?

Долгое время велись споры по учету расходов на спорт при определении налоговой базы по налогу на прибыль. После внесения данных мероприятий в «Типовой перечень», казалось бы, данные расходы должны включаться в налоговую базу. Но не все так просто. Разъяснения по данному вопросу дает Письмо Департамента налоговой и таможенной политики Минфина России от 17 июля 2017 г. N 03-03-06/1/45234.

В нем говорится, что налогоплательщики вправе учитывать все расходы при формировании налоговой базы по налогу на прибыль организации при соответствии критериям, указанным в пункте 1 статьи 252 НК РФ, и при условии, что такие расходы не поименованы в статье 270 НК РФ. Статья 270 НК РФ устанавливает, что расходы на спортивные занятия в спортивных секциях, кружках или клубах при определении налоговой базы не учитываются. Соответственно, уменьшить доходы на сумму расходов на спортивные занятия нельзя.

НДС и спорт

Теперь рассмотрим вопрос, нужно ли начислять НДС с затрат на спортивные занятия сотрудников. С одной стороны, начислять НДС с данных затрат не нужно, так как объектом налогообложения признается реализация товаров, работ, услуг. В данном случае организация сама не оказывает услугу, следовательно, начислять НДС не требуется.

С другой стороны, если организация приобретает для сотрудников абонементы в спортивные центры, можно отнести данный факт, как передачу имущественных прав на безвозмездной основе. Передача же безвозмездного права собственности признается реализацией (ст. 146 НК РФ).

Продолжим размышлять. В соответствии со ст. 149 НК РФ не подлежит налогообложению реализация услуг населению по организации и проведению физкультурных, физкультурно-оздоровительных и спортивных мероприятий, а также операции по реализации абонементов организациями физической культуры и спорта. Таким образом, льгота предоставляется только организациям физической культуры и спорта, данная статья не позволяет нам применять льготу освобождения от НДС.

Однако, если работодатель удерживает стоимость абонементов из заработной платы сотрудников, то НДС начислять не нужно, так как данная операция не является реализацией, поскольку в такой ситуации работодатель является посредником между спортивной организацией и работниками (Постановление ФАС Уральского округа от 12.05.2009 N Ф09-2876/09-С3 по делу № А07-6358/2008-А-ДГА).

Кроме того, если оплата абонементов организация несет в соответствии с условиями трудового (коллективного) договора, то неверно квалифицировать оплату абонементов как реализацию товаров (выполнение работ, оказание услуг).

УСН и расходы на спорт

Затраты на спортивные занятия не входят в перечень расходов, уменьшающих полученные доходы, в следствии чего данные расходы не учитываются при определении налоговой базы по УСН (ст. 346.16 НК РФ).

05. Бухгалтерский учет расходов на спорт

Компенсация затрат на спортивные занятия сотрудников учитывается на счете 73 «Расчеты с персоналом по прочим операциям». Сумма компенсации включается в состав прочих расходов.

Дебет 91-2 Кредит 73 – начислена компенсация расходов

Дебет 73 Кредит 68 – удержан НДФЛ

Дебет 91-2 Кредит 69 – начислены страховые взносы

Дебет 73 Кредит 51 (50) – выплачена сотрудникам компенсация затрат

В связи с разницей в бухгалтерском и налоговом учете возникает постоянное налоговое обязательство:

Дебет 99 Кредит 68 — отражено постоянное налоговое обязательство на сумму компенсации, не учитываемой для целей налогообложения.

При приобретении абонементов организацией делаются следующие проводки:

Дебет 60 Кредит 51 – оплачены абонементы для сотрудников

Дебет 73 Кредит 60 – абонемент отражен в учете

Дебет 19 Кредит 60 — отражен НДС

Дебет 68 Кредит 19 – НДС принят к вычету

Дебет 91-2 Кредит 73 – отражена стоимость абонементов, выданных работнику

Дебет 91-2 Кредит 68 – отражена сумма НДС, начисленная при безвозмездной передаче абонементов сотрудникам

Дебет 73 Кредит 68 – удержан НДФЛ

Дебет 91-2 Кредит 69 – начислены страховые взносы

Если работодатель удерживает стоимость абонементов из заработной платы сотрудников, делаются следующие проводки:

Дебет 60 Кредит 51 – оплачены абонементы для сотрудников

Дебет 73 Кредит 60 — выдан абонемент организации от спортивного центра, отражен в учете на основании выданных документов

Дебет 70 Кредит 73 — абонементы выданы сотрудникам, их стоимость удержана из заработной платы.

Для удержания стоимости абонементов из заработной платы необходимо наличие письменного заявления от сотрудника. Выдача абонемента фиксируется в ведомости.

Дебет 73 Кредит 68 — начислен НДФЛ

Дебет 91-2 Кредит 69 — начислены страховые взносы

пример4

Организация, оказывающая услуги по охране объектов, приобрела 10 абонементов для сотрудников на посещение тренажерного зала. Организация применяет общую систему налогообложения. Сумма затрат составила 15000 руб., в том числе НДС 2288,14 руб. Расходы на одного человека составили 1500 руб. Отразим в учете данные затраты.

Дебет 60 Кредит 51 – на сумму 15000 руб. – оплачены абонементы

Дебет 73 Кредит 60 – на сумму 12711,86 руб. – абонемент отражен в учете

Дебет 19 Кредит 60 – на сумму 2288,14 руб. – отражен НДС

Дебет 68 Кредит 19 – на сумму 2288,14 руб. – НДС принят к вычету

Дебет 91-2 Кредит 73 – на сумму 12711,86 -отражена стоимость абонементов, выданных работнику

Дебет 91-2 Кредит 68 – на сумму 2288,14 руб. — отражена сумма НДС, начисленная при безвозмездной передаче абонементов сотрудникам

Дебет 73 Кредит 68 – на сумму 1950 руб. (15000 * 13%) – начислен НДФЛ

Дебет 91-2 Кредит 69 – на сумму 4530 руб. (15000 * 30,2%) – начислены страховые взносы.

Итоги

В заключение перечислим основные моменты, связанные с учетом затрат на спортивные занятия:

- работодатель имеет право, но не обязан возмещать расходы, связанные со спортом, в том числе стоимость абонементов в спортивные залы;

- порядок компенсации на спортивные занятия работодатель может оформить в трудовом, коллективном договоре, либо в локальном акте;

- с данных затрат требуется начислять НДФЛ и страховые взносы. Если же затраты носят обезличенный характер и учесть данные затраты по каждому сотруднику невозможно, то уплачивать налог и взносы не требуется;

- расходы на спортивные занятия в спортивных центрах, секциях, кружках при определении налоговой базы по налогу на прибыль не учитываются;

- необходимость начисления НДС зависит от того, как они оформлены. Если работодатель удерживает стоимость абонементов из заработной платы сотрудников, то НДС начислять не нужно, так как данная операция не является реализацией, поскольку в такой ситуации работодатель является посредником между спортивной организацией и работниками;

- компенсация затрат на спортивные занятия сотрудников учитывается на счете 73 «Расчеты с персоналом по прочим операциям». Сумма компенсации включается в состав прочих расходов.

Фирммейкер, май 2018 (ежегодно обновляется)

Ольга Круглова (Усс)

При использовании материала ссылка обязательна

Источник: firmmaker.ru

Принимаемые и не принимаемые расходы в 1С Бухгалтерия 8.3

В статье 270 НК РФ отражен перечень расходов, не учитываемых в целях налогообложения. Это означает, что предприятие производит расходы за счет собственной прибыли. В данной статье рассмотрим отражение в учете расходов, не учитываемых в целях налогообложения. Разберем на примере как правильно в программе 1С 8.3 Бухгалтерия 3.0 отразить принимаемые и не принимаемые расходы.

Принимаемые и не принимаемые расходы в целях налогообложения

Для бухгалтеров принимаемые и не принимаемые расходы в целях расчета налога на прибыль – это:

- Принимаемые расходы – это расходы, которые отражены как в бухгалтерском учете, так и налоговом учете;

- Не принимаемые – это расходы, которые отражаются только в бух.учете. Для расчета налогооблагаемой прибыли эти расходы не принимаются.

Основные не принимаемые расходы для исчисления прибыли, часто встречающиеся на практике, в работе предприятия – это:

Как оформить не принимаемые расходы в 1С 8.3

Все расходы предприятия отражаются на затратных счетах 20, 23, 25, 26, 44 и на счете 91 Прочие доходы и расходы.

Данные по этим счетам в 1С 8.3 формируются исходя из правильного заполнения Справочников статей затрат и Справочника прочих доходов и расходов.

Рассмотрим принцип заполнения справочников в 1С 8.3 для правильного отражения затрат в налоговом и бухгалтерском учете.

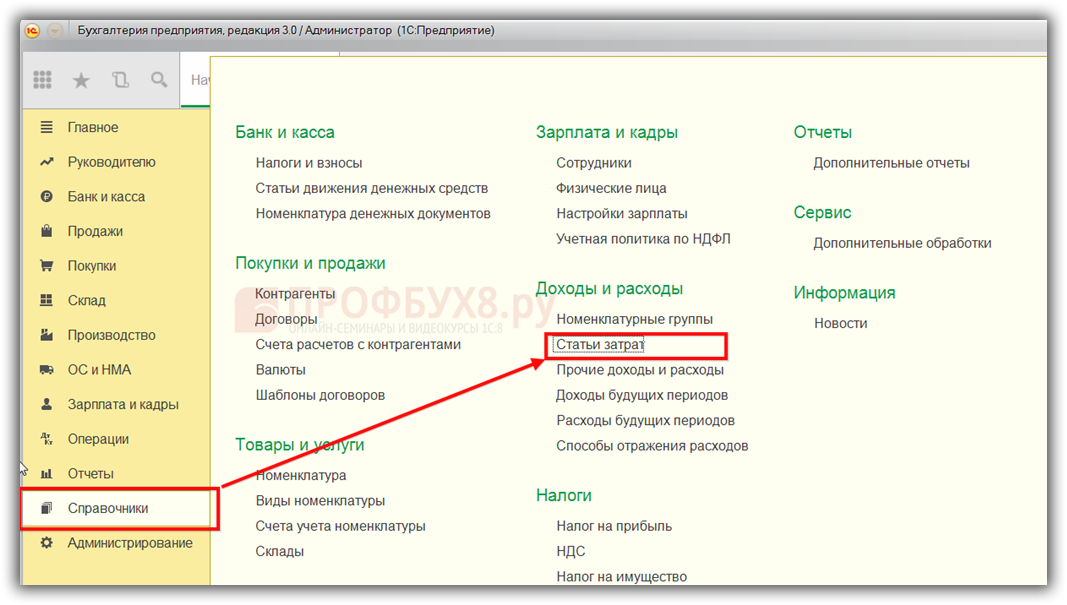

Заходим в меню Справочники и выбираем Статьи затрат:

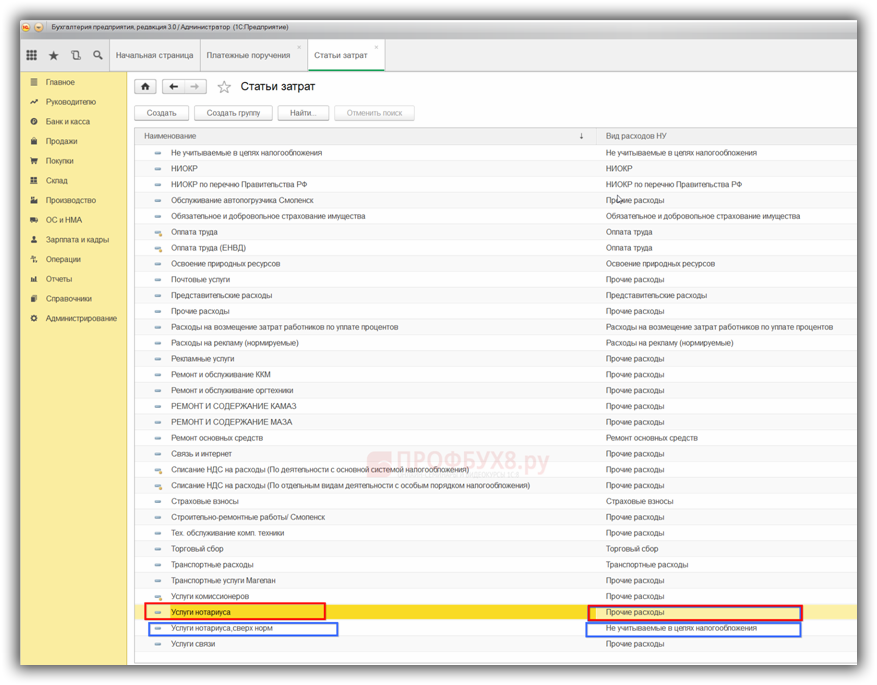

Двойным щелчком открывается список статей затрат. Если список уже полностью сформирован, то задача бухгалтера проверить и исправить в справочнике правильное назначение Вид расхода НУ.

-

Услуги нотариуса для вида расходов в бух.учете классифицируется как Прочие и принимается для целей БУ и НУ;

- А статья расходов Услуги нотариуса, сверх норм не может быть признана расходом в налоговом учете. Следует исправить назначение в колонке Вид расхода НУ:

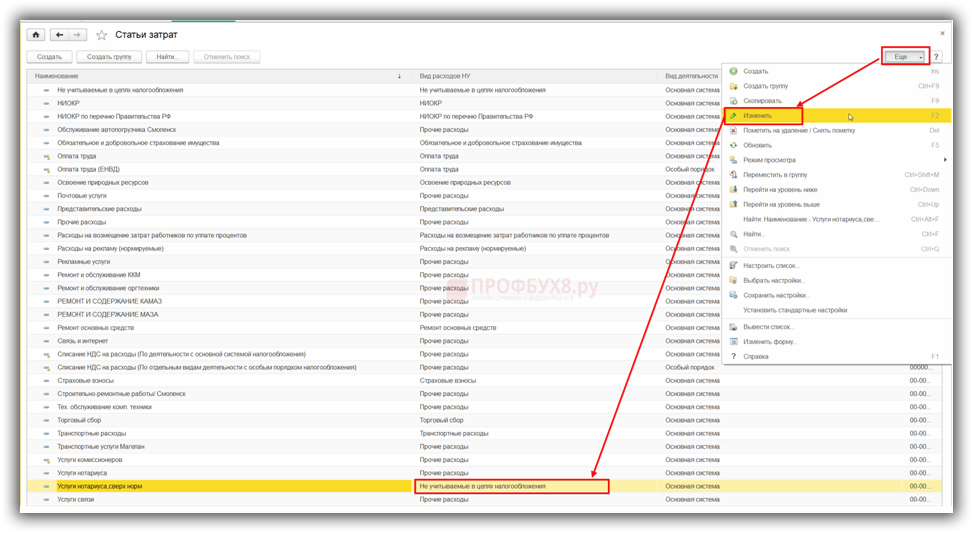

Для этого наводим курсор на колонку Вид расходов НУ, используем кнопку Ещё и в открывшемся списке выбираем функцию Изменить. Открывается список Виды расходов (НУ):

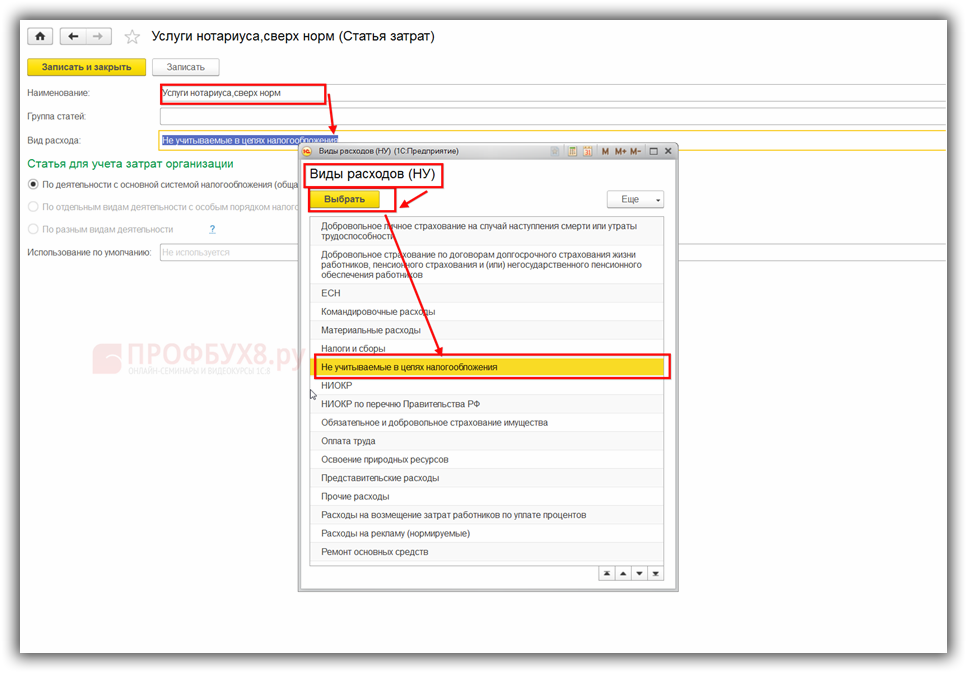

Так как сумма расходов по статье затрат Услуги нотариуса сверх норм не может уменьшать налогооблагаемую базу и отражается только в бух.учете, устанавливаем Вид расхода (НУ) – Не учитываемые в целях налогообложения:

Аналогичным образом проверяем и исправляем назначение всех статей затрат в колонке Вид затрат НУ и в соответствии с нормами статьи 270 НК РФ устанавливаем вид статьи в НУ – Не учитываемые в целях налогообложения для всех не принимаемых к налоговому учету затрат.

Таким образом в 1С 8.3 при формировании проводок с использованием в аналитике данных статей затрат, суммы расхода будут отражаться только в бух.учете.

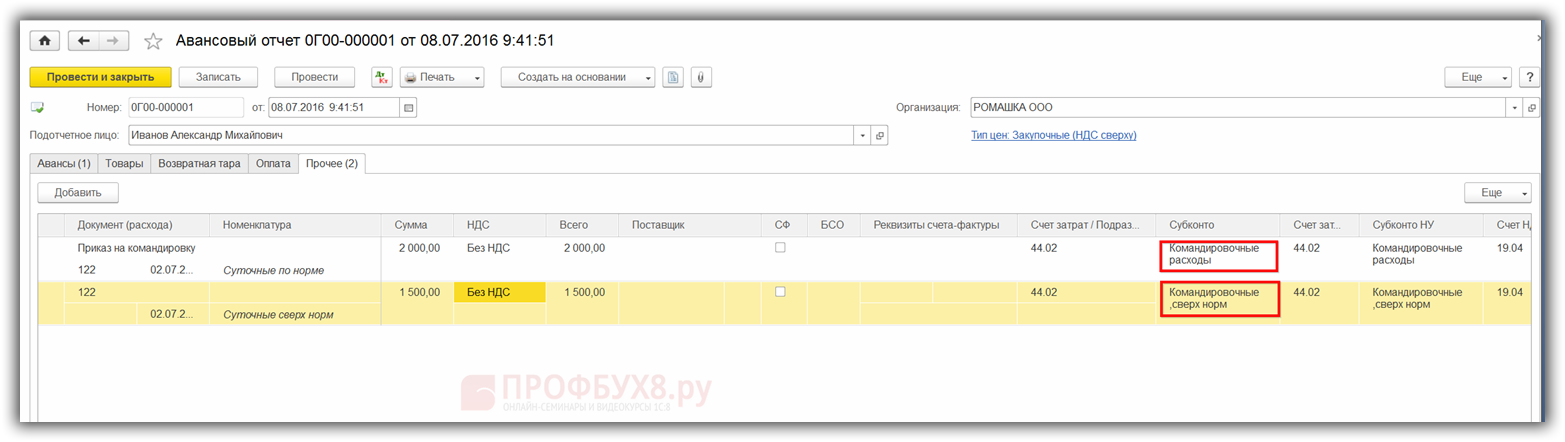

Например: сотруднику в командировке, согласно письменному распоряжению/приказу руководителя, были выплачены суточные сверх норм, установленных приказом предприятия – в размере 3 500 руб. в сутки. При этом норма командировочных по предприятию 2 000 руб. в сутки.

Для отражения в учете суточных сверх норм бухгалтер оформляет авансовый отчет в 1С 8.3 следующим образом:

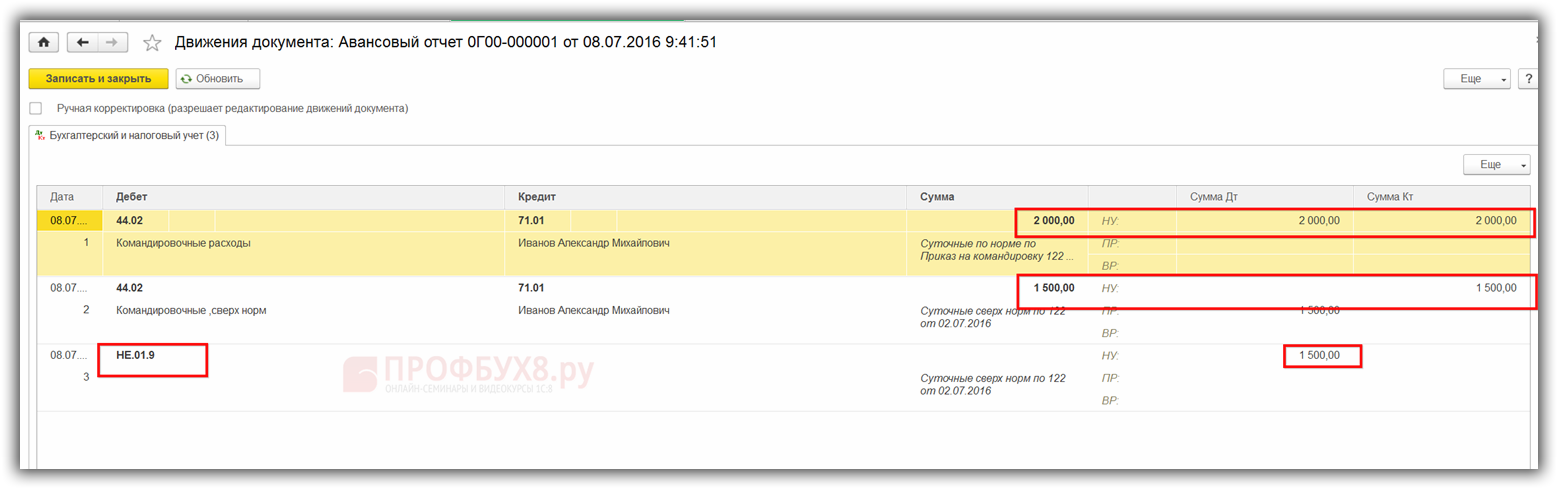

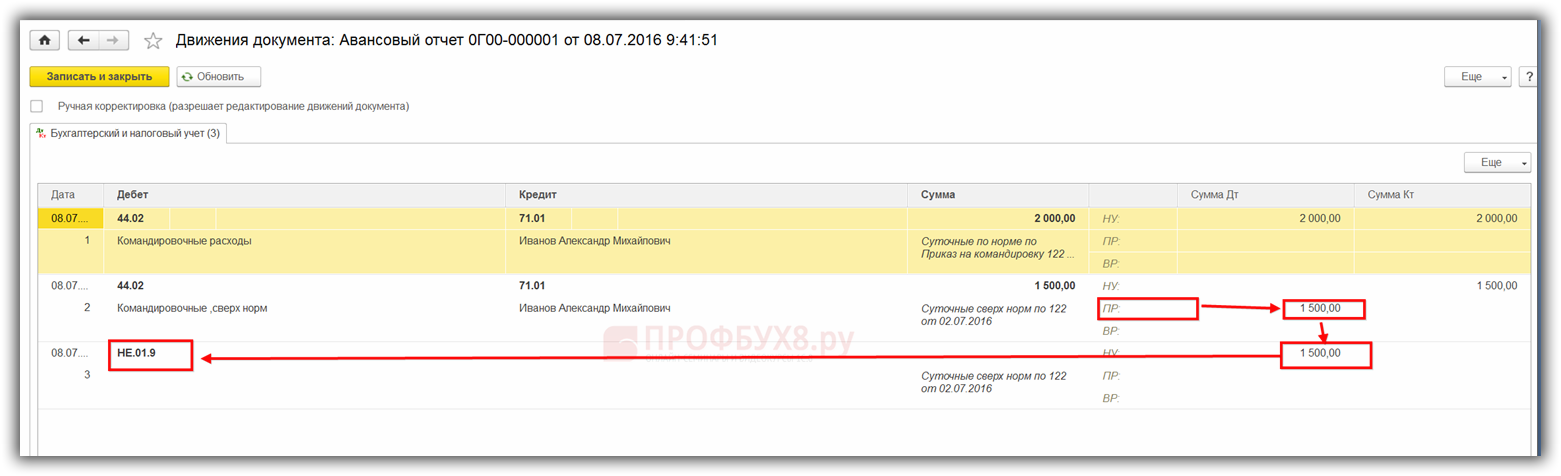

И при проведении документа видим, что в 1С 8.3 на сумму суточных, выплаченных по нормам, формируются проводки в БУ и НУ. А по суточным, выплаченным сверх норм, проводки сформированы только в БУ:

В налоговом учете сформировалась проводка на сумму постоянных разниц:

Все не принимаемые расходы в налоговом учете собираются на счете Н 01.9. То есть это и будет разница между БУ и НУ, на которую дополнительно будет начислен налог на прибыль в НУ. Сокращенно это означает ПНО, то есть постоянное налоговое обязательство.

Как настроить учет доходов и расходов в 1С 8.3 в части различия между налоговым и бухгалтерским учетом. Как правильно создать статьи расходов и доходов для целей налогового и бухгалтерского учета. Как грамотно настроить распределение затратных счетов для их правильного закрытия в конце месяца в 1С 8.3 подробно изучено на нашем мастер-классе “Вся правда о доходах и расходах“.

Рекомендуем посмотреть наш семинар, где рассматривается как организован налоговый учет в программе 1С 8.3:

Источник: profbuh8.ru