Эскроу-счета – новая банковская услуга, которая пока мало известна широкой аудитории. Рассмотрим ее особенности, преимущества и недостатки.

Что собой представляют эскроу-счета

Эскроу-счета представляют собой специальные счета, открываемые в банке. О них сказано в пункте 2.8 инструкции ЦБ №153-И от 30 мая 2014 года. Нужны они для временного помещения денег на счет. Средства размещаются владельцем счета. При наличии некоторых оснований, оговоренных в соглашении между сторонами, деньги передаются третьему лицу.

Соответствующее определение содержится в пункте 1 статьи 860.7 ГК РФ.

Вопрос: В каком порядке учитываются средства, поступившие на счет эскроу для расчетов по договору участия в долевом строительстве?

Посмотреть ответ

Участники соглашения, на основании которого открывается счет эскроу:

- Банк (он будет считаться агентом эскроу).

- Владелец специального счета (депонент).

- Третье лицо, которому будут в итоге перечислены деньги со счета (бенефициар).

Само соглашение именуется договором условного депонирования. Суть эскроу-счета – передача денег бенефициару не напрямую, но опосредованно, через банк. Средства передаются только при соблюдении ряда условий, оговоренных в соглашении.

Эскроу-счета и новостройки| ДДУ |Изменения|Плюсы и минусы для покупателей жилья

Интересно, что понятие счетов эскроу в России и за рубежом различается. В России эскроу-счета не используются при операциях с ценными бумагами. Третьим участником соглашения может являться только банк. На западе же третьей стороной могут быть агентства. В России счет эскроу обычно используется при операциях с большими суммами.

К примеру, это могут быть сделки с недвижимостью.

Вопрос: Распространяются ли гарантии системы обязательного страхования вкладов на ИП, разместивших для осуществления предпринимательской деятельности денежные средства на счетах эскроу, открытых для расчетов по сделкам купли-продажи недвижимого имущества или для расчетов по договорам участия в долевом строительстве?

Посмотреть ответ

Отношения между участниками сделки регламентируются статьей 860 ГК РФ. Однако из этой статьи не вполне понятно отличие эскроу от аккредитива. Рассмотрим подробнее схему работы с рассматриваемым специальным счетом, а также его отличие от аккредитива.

Порядок работы со счетами эскроу и их отличие от аккредитива

Порядок работы с эскроу-счетами:

-

Между тремя сторонами оформляется соглашение. При аккредитиве, в свою очередь, договор оформляется лицом, которое размещает деньги на счете. В соглашении по счетам эскроу нужно обязательно прописать все условия, при которых деньги со счета будут переданы третьему лицу.

Что происходит со счетом эскроу в долевом строительстве при прекращении обязательств?

Эскроу имеет много схожих черт с аккредитивом. Однако есть и существенные отличия, на которые нужно обратить внимание.

Ключевые особенности эскроу-счета

Рассмотрим ключевые нюансы применения специального счета:

- Банк за предоставление рассматриваемой услуги берет определенное вознаграждение. Однако это вознаграждение нельзя брать из средств, размещенных на специальном счете. Допускается это только в том случае, если соответствующее положение присутствует в договоре между сторонами (пункт 3 статьи 860.7 ГК РФ).

- На эскроу-счете может помещаться только сумма средств, предусмотренная договором.

- Деньги, размещенные на специальном счете, нельзя арестовывать или списывать по обязательствам участников договора (пункт 4 статьи 860.8 ГК РФ).

Большая часть положений по управлению эскроу-счетом регулируется именно заключенным договором. Если в договоре нет того или иного положения, по умолчанию нужно следовать законодательству.

Преимущества и недостатки

Как уже говорилось, счет-эскроу во многом похож на аккредитив. Но у первого есть определенные преимущества. Рассмотрим их подробнее:

- Возможность быстрого управления счетом. Если действие договора прекратится, то и счет автоматически перестанет обслуживаться. И это также отличие эскроу от аккредитива. Если оформлен аккредитив, при прекращении действия договора действие счета не аннулируется автоматически. Придется идти в банк и составлять заявление о закрытии счета. Эскроу избавляет от этой необходимости.

- Главная функция спецсчетов – предупреждение мошенничества. Исключается вероятность того, что покупатель отдаст деньги, но ничего не получит. Рассмотрим на примере сделок с недвижимостью. До сих пор действуют мошеннические схемы, в рамках которых покупатель отдает деньги за квартиру, но в права собственности не вступает. Но и продавец несет определенные риски. Он может передать права собственности покупателю, но не получить деньги. Наличие третьей стороны (банка) исключает все эти риски. Деньги продавец получает только при выполнении условий соглашения. В частности, это передача прав собственности на жилье.

- Для выполнения операций со счетом эскроу нужно ограниченное количество документов. Нужно предъявить бумаги, перечень которых содержится в договоре. Стороны сделки могут самостоятельно определять перечень документов, которые было бы удобно предъявлять для подтверждения исполнения обязательств. Если открыт аккредитив, придется предъявлять документы, перечень которых установлен законом.

- В рамках операций с аккредитивом банковские сотрудники довольно формально подходят к проверке предоставляемых документов. То есть остается риск неисполнения условий договора. Связана эта необязательность с тем, что банк не несет ответственности в рамках обслуживания спецсчета. При открытии эскроу-счета банк несет повышенную ответственность. А потому представители финансового учреждения относятся к проверке документов со всей внимательностью. И это дополнительно исключает риски мошенничества.

Эскроу-счета не лишены и недостатков:

- Эскроу – это инструмент для обеспечения существующих обязательств. Это не вид безналичного расчета. То есть деньгами на эскроу-счете нельзя распоряжаться по своему усмотрению. Они предназначаются именно для конкретного человека и выдаются только после исполнения условий, указанных в договоре.

- Не все банковские учреждения предоставляют услуги по открытию эскроу-счетов.

- Если возникнут спорные моменты, будет достаточно сложно разрешить конфликты в суде. Связано это с недостаточной судебной практикой.

Большинство минусов эскроу связано с тем, что это новая банковская услуга. Мало и банковской, и деловой практики.

Эскроу-счет для юридических лиц

Счетами эскроу могут пользоваться и ФЛ, и ЮЛ. Участниками сделки могут быть лица с разными статусами. К примеру, допускается открывать счет между организацией и ФЛ.

Правила эскроу практически не меняются в зависимости от того, кто открывает счет. Однако если делает это ФЛ, присутствуют некоторые особенности. В частности, только средства ФЛ, размещенные для осуществления сделок с недвижимостью, подлежат страхованию. Основание – пункт 1 статьи 12.1 ФЗ №177 «О страховании» от 23 декабря 2003 года.

Если же счет открыт ЮЛ, никаких страховых гарантий не предоставляется. Однако предприниматель может застраховать средства самостоятельно.

Как открыть эскроу-счет

Для открытия счета нужно найти банк, предоставляющий соответствующие услуги, и составить заявление. В нем обычно указывается следующая информация:

Источник: assistentus.ru

Как и зачем использовать эскроу-счета при покупке жилья на вторичном рынке. Объясняет Антон Жарков

Покупка любой недвижимости – это не только серьезные материальные затраты, но и часто крупные ипотечные обязательства перед банком, выдавшим кредит. И если на рынке первичной недвижимости со вступлением в силу поправок в 214-ФЗ риски дольщиков сведены к минимуму, то при приобретении «вторички» вероятность потери денег до сих пор сохраняется. Как рассказал член комитета Госдумы по транспорту и строительству Антон Жарков («Единая Россия»), в этом случае обезопасить средства поможет использование эскроу-счетов.

«Это специальный условный счет, на котором учитываются имущество, документы или денежные средства до наступления определенных обстоятельств или выполнения определенных обязательств. Проще говоря, ваши деньги не уйдут продавцу, пока он не выполнит условия договора полностью», – пояснил парламентарий.

Согласно действующей схеме, покупатель недвижимости вносит на специальный счет оговоренную сумму, после чего она замораживается до наступления определенных договором обстоятельств. Чаще всего в нем прописывается, что продавец получит деньги покупателя только после того, как он передаст ему права собственности на жилье. Банк, как эскроу-агент, контролирует выполнение договорных обязательств сторонами и устанавливает факт их выполнения. Использование такой схемы позволяет не попасться на уловки мошенников, рассказал Антон Жарков, перечислив основные из них.

«Это нарушение процедуры передачи права собственности, установленной законодательством; участие в сделке купли-продажи лица, не обладающего необходимыми полномочиями; сокрытие законных наследников и продажа квартиры нескольким лицам», – поделился депутат, подчеркнув, что каждый из этих пунктов подразумевает порядка десяти способов получения денег обманным путем.

К основным плюсам использования счета эскроу относится то, что продавец гарантировано получит деньги после того, как выполнит свои договорные обязательства. Одновременно покупатель гарантировано получит обратно свои деньги, если одна из сторон сделки решит расторгнуть договор; обе стороны сделки устанавливают основания, по которым банк будет определять выполнение условий сделки. Кроме того, сумма до 10 миллионов рублей страхуется в Агентстве по страхованию вкладов, а специальный счет нельзя арестовать за долги покупателя по налогам или другим обязательным платежам.

«Использование эскроу-счета для расчетов между покупателем или продавцом удобнее и безопаснее, чем банковская ячейка, расписка, передача денег наличными и любой другой способ, где есть риск, что продавец, получив деньги, потеряет к покупателю всякий интерес», – резюмировал Антон Жарков.

Напомним, ранее «Единая Россия» добилась принятия закона, согласно которому заключение договоров о долевом строительстве через эскроу-счета стало обязательным. По словам руководителя рабочей группы Президиума Генсовета партии по защите прав дольщиков, депутата Госдумы Александра Якубовского, ни один дом, строящийся с помощью проектного финансирования, не стал проблемным. Благодаря действующей схеме у людей растет доверие к покупке квартир на первичном рынке, они не могут стать обманутым дольщиком, а все эскроу-счета застрахованы.

Источник: er.ru

Эскроу-счета застройщика: новые правила долевого строительства

Эскроу-счета – специальные банковские счета, необходимые для сопровождения кредитования девелоперов при проектном финансировании строительства. Применение данных счетов обусловлено необходимостью защиты денежных средств дольщиков. 01.07.2018 в Закон 214-ФЗ «Об участии в долевом строительстве…» были внесены изменения, обязывающие застройщиков использовать счета эскроу с 01.07.2019. Законопроект включает и другие требования к строителям.

По своим характеристикам, эскроу-счета застройщика – это аккредитивы, которые не могут быть выплачены до окончания строительства и выполнения всех требований государства. На них поступают денежные средства покупателей недвижимости, приобретающих ее по договору долевого участия (ДДУ).

Схема работы счетов эскроу

С 1 июля 2018 года в России вступили в действие поправки к Закону 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и внесении изменений в некоторые законодательные акты Российской Федерации», призванном регулировать строительство жилья в Российской Федерации. Согласно этим поправкам, все застройщики обязаны с 1 июля 2019 года продавать недвижимость с применением эскроу-счетов.

Важно! В переходный период (с 01.07.2018 по 30.06.2019) возможно использование двух механизмов продаж недвижимости: по договору долевого участия и с применением счетов эскроу.

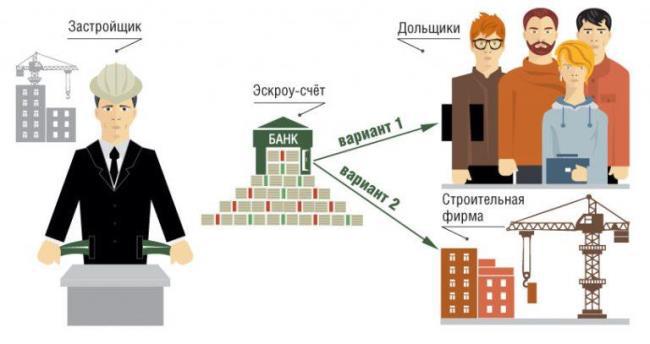

Для того чтобы точнее понять, что это, счета эскроу, следует разобраться в схеме их работы. По действующей в настоящий момент схеме ДДУ денежные средства граждан, приобретающих недвижимость в новостройках, поступают непосредственно на счета застройщика. Согласно новому механизму, деньги дольщика будут поступать на специальные эскроу-счета в банках, аккредитованных Центробанком, и лишь после сдачи недвижимости поступят на счет застройщика.

Однако, где же застройщику брать средства для строительства? Для этого банк с целью финансирования строительства выдает кредит до 100% суммы, требуемой для выполнения проекта. Процентная ставка не регламентируется законом и устанавливается банками самостоятельно в зависимости от величины собственного вклада застройщика в проект, а также от привлекательности и экономической эффективности этого проекта. Годовая ставка будет уменьшаться по мере продвижения строительства и увеличения количества проданных квартир или домов.

После сдачи недвижимости деньги покупателей, заблокированные на эскроу-счетах, в требуемом объёме направляются на погашение кредита, выданного строительной компании, а остаток перечисляется на счет застройщика. Застройщик получает свои деньги после сдачи дома в эксплуатацию и оформления в собственность одной квартиры из этого дома В случае невыполнения обязательств или банкротства строителей денежные средства вернутся покупателям.

Для покупателя недвижимости схема покупки по новому законодательству будет такой:

- выбор объекта недвижимости и аккредитованного банка;

- заключение договора ДДУ (нотариальное заверение не требуется), в котором в обязательном порядке прописано, что все расчеты осуществляются через счета эскроу; ;

- сбор документов. Банк потребует справку о зарплате и копию трудовой книжки, заверенную работодателем;

- открытие ипотечного договора и оплата первого взноса (в случае покупки в кредит);

- перечисление в банк суммы, равной полной стоимости квартиры, прописанной в договоре (при покупке за наличные);

- подписание акта приема-передачи и оформление жилья в собственность по завершении строительства.

Справка! При приобретении недвижимости в ипотеку первый взнос, вносимый клиентом, также зачисляется на эскроу счет.

Для того чтобы узнать о том, что такое счета эскроу простыми словами, следует посмотреть видео:

Новые требования к застройщикам

При применении застройщиком новой схемы расчетов уже в переходном периоде законодательство предусматривает длинный перечень заниженных требований к:

- опыту работы и количеству сданного в эксплуатацию жилья;

- наличию уже имеющихся кредитных обязательств;

- наличию 10% собственных средств;

- отчислениям в компенсационный фонд;

- количеству осуществляемых застроек и т.д.

Кроме того, согласно законодательству, застройщики обязаны в течение двух месяцев, т.е. до 30.09.2018, заключить договор на счет эскроу по всем объектам застройки, разрешение на строительство которых было получено до 01.08.2018. В этом же банке должен открываться расчетный счет. Все копии документов, предоставляемые строительной компанией в банк, согласно регламентированному законом реестру, должны быть заверены нотариусом.

Когда начнут работать

Изменения в законопроекте 214 ФЗ о счетах эскроу вступили в силу 01.08.2018. Это значит, что уже в настоящий момент застройщики могут использовать новую схему расчетов. Однако обязательно использовать счет эскроу в строительстве необходимо лишь с 01.08.2019.

В течение переходного периода банки должны подготовить свои предложения для строителей и покупателей.

Справка! Первый кредит под застройку по новой схеме расчетов выдан Сбербанком компании «Брусника» в апреле 2018 года на строительство в Тюмени жилого квартала.

Старые и новые риски

Новый законопроект предусматривает защиту дольщиков от потери денежных средств. Однако многие эксперты предполагают, что риски для граждан во многом возрастут:

- банкротство или отзыв лицензии у банка. Если депозиты, размещенные в финансовых учреждениях, защищены законом, то в отношении эскроу-счетов такого закона не существует. В настоящий момент законодательством не предусмотрено, каким образом дольщикам будут возвращены их средства, в случае банкротства банка или отзыва у него лицензии;

- рост цен. Финансирование строительства при помощи кредитных средств, взамен денег дольщиков, приведет к удорожанию стоимости квадратного метра, т.к. строительные компании будут вынуждены платить проценты по кредиту. Эксперты ожидают рост цен на недвижимость в новостройках уже во второй половине 2018 года;

- повышенные тарифы на услуги подрядчиков, т.к. банк будет ограничивать выбор подрядной организации;

- нарушение сроков строительства. Поскольку банки по новому закону имеют право отказывать застройщикам в осуществлении операций по счетам, а механизм обжалования подобных отказов пока не разработан, сроки сдачи объектов в эксплуатацию могут затягиваться. Кроме того, банкам выгодно максимально долго не открывать счета эскроу, что приведет к тому, что они будут всячески препятствовать ходу строительства;

- серые схемы. Юристы полагают, что введение эскроу-счетов вынудят многих недобросовестных застройщиков разрабатывать новые серые схемы, чтобы привлечь клиентов низкими ценами.

Плюс и минусы

Как и любое нововведение, изменение схемы расчетов при покупке недвижимости в новостройках имеет свои плюсы и минусы. К плюсам можно отнести:

- отсутствие проволочек между сдачей дома в эксплуатацию и регистрацией жилья в собственность;

- облик города не омрачается долгостроями;

- гарантия готовности не только квартиры, но и инфраструктуры;

- простота оформления документов.

Минусы счета эскроу в долевом строительстве:

- уменьшение количества застройщиков, т.к. многие компании не смогут выполнить требования банков и нового законодательства;

- существенное удорожание квадратного метра;

- ограниченный список банков для получения ипотечного кредита;

- теряется возможность экономии и покупки более дешевой недвижимости на стадии котлована.

Отличие от обычного ДДУ

Если говорить простыми словами, то разница между договорами по старой и новой схеме заключается в том, что дольщики при использовании счетов эскроу практически не будут взаимодействовать с застройщиком, за исключением моментов заключения сделки и акта о приеме-передаче квартиры.

Денежные средства по договору переводятся не строительной компании, а на спецсчет в банке, и застройщик получит их лишь в случае выполнения своих обязательств. Ипотечный кредит в этом случае необходимо брать в том же банке, где произошло открытие счета эскроу. Таким образом, список банков для получения ипотеки существенно сужается.

В случае обычного ДДУ дольщик никак не защищен от потери денежных средств и возможности остаться без квартиры. Новый формат предполагает страхование 1 миллиона 400 тысяч рублей на счете эскроу. В настоящий момент Правительством рассматривается возможность увеличения суммы гражданской страховки до 10 миллионов руб., что обеспечит для большинства покупателей полную защиту.

Списки уполномоченных банков

Центробанк РФ аккредитовал 55 финансовых учреждений для работы по новой схеме расчетов с дольщиками. Однако, в настоящий момент лишь два банка подготовили кредитные предложения для застройщиков. Это Сбербанк и банк «Российский капитал».

Источник: yakapitalist.ru