При оформлении операций купли-продажи используются два вида чеков – кассовый и товарный. Вместе с тем ФЗ-54 от 22/05/2003 «О ККТ», ст. 1.2, предписывает при осуществлении расчетов наличными либо картой выдавать кассовый чек. Можно ли использовать товарный чек без кассового чека? Для ответа на вопрос, вынесенный в заголовок, разберемся, что собой представляют оба документа и как используются.

Реквизиты кассового и товарного чеков

Товарный чек представляет собой первичный документ, подтверждающий факт хозяйственной жизни – заключение договора купли-продажи (ФЗ-402 от 6/12/11 «О бухучете», ст. 9; ГК РФ, ст. 493).

У товарного чека нет унифицированной формы, его реквизиты подчиняются тем же правилам оформления, что и иные первичные учетные документы:

- наименование «Товарный чек» (в подавляющем большинстве случаев документ нумеруют для удобства обработки);

- дата, когда выдан;

- данные продавца: ИНН, адрес (юридический и физический, если они разнятся), контактные данные;

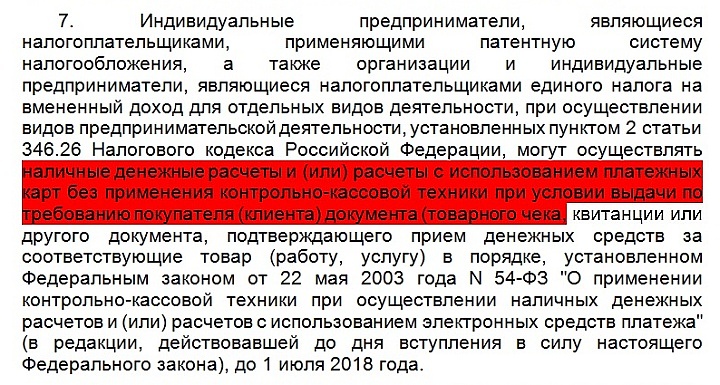

- перечень товаров (работ, услуг), которые были проданы, и их количество;

- цена за единицу, стоимость;

- фамилия, должность, подпись лица, ответственного за оформление документа.

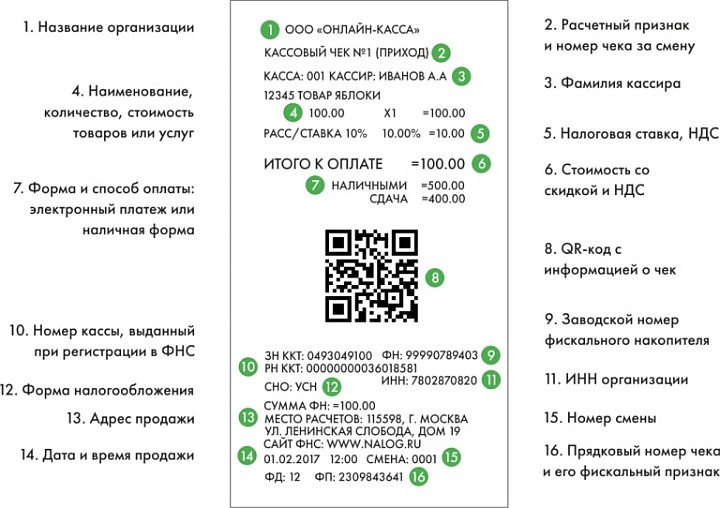

Реквизиты кассового чека, в основном согласуясь с требованиями указанного ФЗ и ГК РФ, с товарными значительно разнятся. Они диктуются нормами ФЗ-54 от 22/05/2003 (ст. 4.7- 1).

Тайны кассового чека

Вопрос: Предусмотрена ли обязанность ИП представлять документы, подтверждающие законность неиспользования ККТ при расчетах? Можно ли принять к учету в целях налога на прибыль предъявленные подотчетным лицом товарные чеки на оказание услуг при отсутствии кассовых чеков?

Посмотреть ответ

Дополнительно включается целый ряд сведений:

- форма расчета (наличными или электронно);

- рег. номер контрольно-кассовой машины, заводской номер фискального накопителя;

- сайт, где можно проверить подлинность чека;

- электронная почта продавца и покупателя, на которую можно отправить документ в электронной форме;

- адрес установки кассовой техники;

- QR-код для автоматического считывания данных чека, и др.

На первый взгляд, ответ на вопрос об использовании товарного чека без кассового видится отрицательным, поскольку кассовый чек содержит более развернутую информацию, подтверждающую сделку. Она соответствует требованиям ФНС, позволяющим бесспорно включить хозяйственную операцию в расчет налоговой базы. Однако следует разобраться, для чего, каким образом тот и другой документ применяется в учете.

Можно или нельзя?

Кассовый чек применяется только в наличных и электронных расчетах. Безналичные расчеты предполагают использование других подтверждающих сделку документов. Кроме того, нормы ФЗ-54 об обязательном применении ККТ, несмотря на практически полный охват наличных и приравненных к ним торговых операций, содержат ряд исключений.

Это означает, что возможны два варианта документирования:

Кассовый и товарный чеки: когда формировать и что в них указывать

- товарный чек без дополнения к нему в виде кассового чека;

- товарный чек в комплекте с кассовым чеком.

Если расчеты ведутся в безналичной форме, товарный чек может входить в пакет документов, подтверждающих отгрузку, наряду с накладной, актом передачи ценностей, счетом-фактурой. Здесь он применяется без кассового чека, который смысла при безналичных расчетах не имеет.

В подавляющем большинстве наличных, приравненных к ним ФЗ-54 операций в настоящее время использование ККТ, а значит, и кассового чека, обязательно (если речь идет о БСО, то состав реквизитов и требования к этому документу практически идентичны). Кассовый чек может дополняться товарным, например, с целью более подробно расшифровать характер операции, состав продаваемого товара. Самостоятельно товарный чек не оформляется.

Некоторые категории налогоплательщиков освобождены от обязанности применения ККТ и оформления кассовых чеков при осуществлении соответствующих видов расчетов.

Кассовые чеки, в частности, могут не выбивать и ККТ не применять ИП, у которых нет работников – до 1.07.2021, независимо от системы налогообложения. При этом товары не должны перепродаваться, льгота распространяется только на собственное производство. В период временной работы без кассового аппарата предприниматель обязан выдавать по просьбе покупателя товарный чек, подтверждающий сделку.

Обратите внимание! Если покупатель не получил кассовый чек или кассовый чек утрачен, затраты все равно есть шанс подтвердить перед фискальными органами правильно оформленным товарным чеком. Таково мнение Минфина (письмо №03-01-15/52653 от 16/08/17).

Источник: assistentus.ru

Особенности авансового отчета без кассового чека

Авансовый отчет без кассового чека — можно ли его составить на вполне законных основаниях? В статье ответим на этот вопрос и расскажем, какие здесь могут быть нюансы.

Что нужно прилагать к авансовому отчету

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю фирмы вместе с «прилагаемыми подтверждающими документами», но не уточняется, какими именно.

В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины. В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение).

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

Можно ли принять к учету авансовый отчет с товарным чеком, но без кассового? Изучите материал, получив пробный доступ к системе К+ бесплатно.

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время большинство продавцов должны использовать онлайн-ККТ и выдавать покупателям кассовый чек, соответствующий всем требованиям закона «О ККТ» от 22.05.2003 № 54-ФЗ. Работать без ККТ и выдавать иные документы о расчете могут только лица, освобожденные от применения ККТ.

Если продавец свою кассовую обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас. Но следует помнить, что это сопряжено с опеределенными рисками. В основном, по части подтверждения расходов для целей налогообложения.

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, каковы требования к оформлению каждого из упомянутых документов.

Авансовый отчет без кассового чека: прилагаем БСО

Итак, авансовый отчет без кассового чека можно дополнить БСО. Чтобы к расходам не было претензий, БСО должен отвечать требованиям закона.

В настоящее время большинство продавцов должны формировать БСО с помощью автоматизированных устройств, по сути, приравненных к онлайн-ККТ, а такие БСО равнозначны чекам ККТ.

Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

Авансовый отчет без кассового чека может быть дополнен также квитанциями приходных кассовых ордеров.

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

Важно, чтобы квитанция ПКО соответствовала следующим основным требованиям:

- печать поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

И самое главное: квитанция к ПКО подтверждает только факт оплаты. Подтвердить с ее помощью вид расходов, к примеру, наименование приобретенных ТМЦ, услуг проблематично. Поэтому помимо квитанции к приходнику к авансовому отчету должен прилагаться документ о виде понесенных расходов: товарная накладная, акт и т.п.

Пример оформления формы КО-1 смотрите в материале «Приходный кассовый ордер — бланк и образец».

Дополняем авансовый отчет товарным чеком

Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет. Товарный чек можно сделать приложением к АО, если он подтверждает факт заключения договора и факт совершения платежа (ст. 493 ГК РФ, письма Минфина от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028).

Для товарного чека законодательно не утверждена какая-либо форма, но есть требования к реквизитам. Он должен содержать:

- порядковый номер, дату составления;

- название фирмы либо Ф. И. О. индивидуального предпринимателя — поставщика товаров или услуг;

- ИНН поставщика;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу поставщика в рублях;

- должность, Ф. И. О., инициалы сотрудника, выдавшего товарный чек, его подпись.

Как правило, товарный чек содержит полную делализацию оплаченных ТМЦ, значит, дополнять его накладной не требуется.

Можно ли учесть расходы на покупку товаров для налога на прибыль, если приложенный к авансовому отчету товарный чек имеет пороки, например, в нем отсутствует номер? Ответ на этот вопрос от экспертов-практиков вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Итоги

Составление авансового отчета обязательно сопровождается приложением к нему документов, подтверждающих осуществленные расходы. Такими документами могут быть не только кассовые чеки, но также БСО, квитанция к ПКО и товарные чеки. Оформление ПКО происходит на бланке утвержденной формы, а к реквизитам БСО и товарных чеков, не имеющих подобных форм, существуют определенные требования.

- Федеральный закон от 22.05.2003 № 54-ФЗ

- Указания ЦБ РФ от 11.03.2014 № 3210-У

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Когда выдается товарный чек и специфика его применения по 54-ФЗ

Товарный чек (ТЧ) в российском законодательстве представляет собой туманный документ, потому что имеет определенную юридическую силу, но не обладает утвержденной формой. Иногда он является обязательным при продаже товара, а иногда – просто дополнением к фискальному кассовому чеку. Поэтому предприниматели должны знать особенности использования этих двух документов и уметь различать их.

Юридическая суть товарного чека

Официальных нормативно-правовых актов, где бы описывались суть и определение товарного чека нет. Упоминание о нем есть в ст. 493 ГК, где говорится, что договор купли-продажи в рознице может считаться заключенным с момента получения клиентом ТЧ.

Стандартный товарный чек, содержащий все очерченные законом реквизиты

Некоторое понимание обязательных реквизитов стандартного товарного чека дает закон N 402-ФЗ, в котором указываются требования к первичным учетным документам. К ним относится и ТЧ. Эти документы обязаны включать следующие реквизиты:

- дата;

- наименование;

- суть товарной операции;

- количество товара с указанием единиц измерения и стоимости;

- ФИО и подпись лица, составившего документ;

- подписи лиц, которым предоставлена копия документа (при наличии).

Есть упоминание о ТЧ и в 290-ФЗ, где он в ряде случаев может выдаваться вместо БСО и кассового документа. В 54-ФЗ товарный чек не упоминается, хотя именно этот закон является базовым в сфере розничных расчетов с использованием ККТ.

Кассовый чек является универсальным документом для выдачи покупателю

Наибольшую значимость ТЧ имеет в Постановлении Правительства от 19 января 1998 г. N55, где речь идет о взаимоотношениях покупателя и продавца при продаже определенных групп товаров. Однако и в нем отсутствует определение товарного чека и требования к его структуре. Таким образом, судить об этом документе можно только по упоминаниям в различных нормативно-правовых актах.

Варианты выдачи товарного и кассового чека

Взаимоотношения товарных и кассовых чеков, как средств платежа, довольно разнообразны. ТЧ может применяться в качестве:

- Полностью законной замены кассового чека.

- Дополнения к выданному онлайн-кассой чеку.

- Самостоятельного документа в бухгалтерском учете.

Чтобы не нарушать законодательство и выписывать товарный чек только в положенных ситуациях, необходимо разобраться с каждым из перечисленных случаев. Важно понять суть этого документа, правила оформления и его юридическую значимость.

Товарный чек в виде замены кассовому

В действующем законодательстве о ККТ упоминание ТЧ содержится только в 290-ФЗ. Ранее этот термин содержался и в законе 54-ФЗ, но затем был оттуда убран. Согласно 290-ФЗ, товарный чек может применяться определенными категориями налогоплательщиков в качестве замены кассовому. Делать это можно в тех случаях, когда торговля законно осуществляется без онлайн-касс.

Под действие этой нормы попадают:

Указанные категории налогоплательщиков могут не использовать кассовую технику только в случае, если покупателю будет выписан ТЧ. Такая норма косвенно свидетельствует, что этот документ подтверждает передачу денежных средств.

Обязательные реквизиты типового кассового чека в соответствии с 54-ФЗ

Пользоваться товарным чеком указанные единщики и патентщики могут только до июля 2018 года. А для тех из них, кто не имеет наемных работников этот срок продляется до июля 2019 года. После этого бизнесменам всё равно придётся купить онлайн-кассу и выдавать исключительно фискальные кассовые чеки.

Одномоментная выдача кассового и товарного чека

Торговая организация или ИП могут всегда выдавать товарный чек, как добровольное приложение к кассовому. Если выдача ТЧ не требуется законодательно, то оформлять его рекомендуется только при потребности в этом покупателя или продавца. Какие это ситуации?

Продавцы на рынках имеют право не выдавать чеки и БСО покупателям

Согласно закону 290-ФЗ предприниматели на всех системах налогообложения, кроме ОСНО, могут не указывать в кассовом чеке перечень продаваемой продукции до 2021 года. Но клиенту может понадобиться подтверждение приобретения конкретной модели товара. В этом случае, можно дополнительно к кассовому оформить товарный чек, где подробно указать характеристики каждого вида продаваемой продукции.

Кроме того, Постановлением Правительства N55 от 19.01.1998г. утверждается перечень товаров, при продаже которых выдача ТЧ является обязательной. Эта законодательная норма применяется только при отсутствии номенклатуры и характеристик определенной продукции в кассовом чеке. В упомянутый перечень входят:

- разрешенные для разносной торговли продукты;

- одежда и обувь;

- автомобили и мототехника;

- технически сложные бытовые приборы;

- ювелирные изделия, драгметаллы;

- животные и растения;

- оружие и патроны;

- стройматериалы;

- мебель;

- сжиженный газ.

То есть, если магазин использует ККТ с выдачей полноценного кассового документа, то товарный чек выдавать не нужно. Поэтому купить онлайн-кассу рекомендуется и тем, кто пока что может её не использовать. Эта техника, совместно с программами для автоматизации торговли, избавит от необходимости выдачи ТЧ и облегчит товарный учет.

Товарный чек как первичный учетный документ

В ряде случаев ТЧ может быть единственным документом, который выдает предприниматель. Ведь существуют ситуации, при которых использование ККТ не обязательно в принципе. Но у клиента при покупке может возникнуть необходимость в её документальном оформлении. Часто такая потребность возникает при написании авансового отчета для подтверждения расходов.

В таких случаях предприниматель вправе выписать покупателю товарный чек на бланке с указанием в нем всех необходимых реквизитов. Этот документ будет юридически достаточен для подтверждения как оплаты, так и получения товара.

Даже если физлицо торгует собственной продукцией без оформления ИП, то покупатель все равно имеет право потребовать у него товарный чек. Документ будет основанием для возврата купленного товара и реализации других потребительских прав.

Товарный чек имеет юридическую ценность в довольно ограниченном количестве ситуаций. Особенно востребован он при приобретении товаров за средства, выделенные предприятием сотруднику подотчет. Основным же свидетельством, подтверждающим оплату и передачу товара, является стандартный чек онлайн-кассы. А другие первичные учетные документы лишь заменяют или дополняют его.

- Онлайн-касса для интернет-магазинов

- Онлайн-касса для Шоурума и ПВЗ

- Онлайн-касса для курьеров и выездной торговли

- Автоматизация кафе, кофеен и ресторанов быстрого питания

- Онлайн-касса для страховых агентов

- Онлайн-касса для такси и таксопарков

- Контакты

- Доставка и оплата оборудования

- Конфиденциальность данных

- Лицензионный договор

- Условия возврата и приемки оборудования

- Наши партнеры

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Источник: www.ekam.ru

Переход на электронные чеки в условиях кризисных мер 2022 года

В условиях кризисных мер 2022 года предполагается дефицит кассовой ленты, возможны перебои с поставками. Это связано с прекращением поставок, ростом курсов валют и нарушением транспортной логистики. В связи с этим наиболее актуально встаёт вопрос о переходе на электронный формат передачи кассовых чеков. Каждый покупатель может получить кассовый чек в электронном виде, предоставив продавцу до момента расчёта свой номер телефона либо адрес электронной почты. В своей статье эксперт «Что делать Консалт» подробно рассматривает условия по использованию электронных чеков при расчётах.

Многие представители крупного бизнеса продуктовых сетей начали переходить на электронный формат передачи чеков ещё в начале 2021 года. Для этого покупателю предлагалось зарегистрироваться в приложении торгового магазина и указать в нём согласие и свои данные для передачи электронного чека покупателю. Полагаем, к переходу на электронный чеки придёт и малый бизнес и ИП.

Переход на электронные чеки выгоден, так как сокращаются затраты на кассовую ленту у продавца, формируется маркетинговая база потенциального портфеля продаж на основании представленных контактных данных покупателей, при этом также сокращается количество отходов бумаги чековой ленты.

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Использование электронного чека ККТ

Контрольно-кассовая техника, включённая в реестр контрольно-кассовой техники, применяется на территории России в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчётов, за исключением случаев, установленных Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчётов в Российской Федерации» ( п. 1 ст. 1.2 Закона № 54-ФЗ).

Электронный формат чеков имеют ту же юридическую силу, что и бумажный.

Электронный кассовый чек представляется покупателю (клиенту), если он до момента расчёта сообщил пользователю ККТ абонентский номер или адрес электронной почты, либо в отдельных случаях такой чек может быть получен покупателем (клиентом) самостоятельно с использованием информационного сервиса ФНС России путём считывания QR-кода с использованием мобильного телефона, смартфона или иного компьютерного устройства покупателя (клиента), а также через мессенджер.

Электронный формат чека организации необходимо направить не позднее срока, указанного в п. 5.4 ст. 1.2 Федерального закона № 54-ФЗ. При осуществлении расчётов, указанных в п. 5.3 настоящей статьи, кассовый чек (бланк строгой отчётности) должен быть сформирован не позднее рабочего дня, следующего за днём осуществления расчёта, но не позднее момента передачи товара.

Преимущества электронного чека в том, что он не выцветает и его можно в любое время распечатать. Электронный чек легко загрузить через компьютер или другое устройство, его можно направить покупателю на большое расстояние.

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

Порядок направления электронного кассового чека

В общем порядке электронный кассовый чек представляется при расчётах покупателя в безналичном порядке в сети Интернет с использованием электронных средств платежа (банковской картой, банковским переводом, с использованием электронного кошелька и т. п.). При этом обязательно должна обеспечиваться передача фискальных документов покупателям в электронной форме ( п. 5 ст. 1.2 , п. 1 ст. 4 , п. 1 ст. 4.3 Закона № 54-ФЗ).

Также покупатель может получить электронный кассовый чек при двух условиях, если:

1) он сообщил пользователю абонентский номер или адрес электронной почты, на который хочет получить кассовый чек в электронной форме ( абз. 1 п. 2 ст. 1.2 Закона № 54-ФЗ);

2) информация сообщена пользователю до момента раснчета ( п. 3 ст. 1.2 Закона № 54-ФЗ).

При этом направление кассового чека в электронной форме на адрес электронной почты возможно только при наличии технической возможности для передачи информации покупателю в электронной форме на адрес электронной почты, то есть если функционал кассового аппарата поддерживает такое направление.

Вместе с тем согласно п. 5.6 ст. 1.2 Закона № 54-ФЗ пользователи вправе применять ККТ (за исключением ККТ, применяемой в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных), расположенную вне места совершения расчётов, в следующих случаях:

- при осуществлении расчётов (за исключением расчетнов в безналичном порядке в сети Интернет) за реализуемый товар при разносной торговле и дистанционном способе продажи товаров (кроме случаев, указанных в п. 5.1 ст. 1.2 Закона № 54-ФЗ);

- при осуществлении расчётов по месту выполнения работы и (или) оказания услуги, которые выполняются (оказываются) пользователем вне торгового объекта, торгового места, здания, строения, сооружения и их частей и (или) земельного участка, используемых пользователем для выполнения работ и (или) оказания услуг на правах собственности, аренды или иных законных основаниях;

- при осуществлении расчентов в случаях, предусмотренных пп. 5.8 — 10 ст. 1.2 Закона № 54-ФЗ.

При этом в указанных случаях обязанность по выдаче (направлению) покупателю (клиенту) кассового чека (бланка строгой отчётности) может быть исполнена пользователем в том числе путём обеспечения покупателю (клиенту) возможности в момент расчёта считать с дисплея мобильного телефона, смартфона или иного компьютерного устройства QR-код ( п. 5.7 ст. 1.2 Закона № 54-ФЗ).

В случае если обязанность по представлению кассового чека (бланка строгой отчётности) обеспечивается путём отражения QR-кода, который позволяет покупателю (клиенту) осуществить его считывание и идентифицировать кассовый чек (бланк строгой отчётности) и структура данных которого включает в себя дату и время осуществления расчёта, порядковый номер фискального документа, признак расчёта, сумму расчёта, заводской номер фискального накопителя, фискальный признак документа, на дисплее компьютерного устройства пользователя или печати такого QR-кода на бланке документа в случаях, предусмотренных Законом № 54-ФЗ, получение кассового чека (бланка строгой отчётности) в электронной форме с реквизитами, предусмотренными ст. 4.7 Закона № 54-ФЗ, осуществляется покупателем (клиентом) самостоятельно с использованием информационного сервиса уполномоченного органа, порядок использования которого определяется уполномоченным органом, или официального программного средства уполномоченного органа для мобильного телефона, смартфона или иного компьютерного устройства путенм считывания указанного QR-кода с использованием мобильного телефона, смартфона или иного компьютерного устройства покупателя (клиента), который обеспечивает доступ покупателя (клиента) к такому информационному сервису уполномоченного органа или указанному мобильному приложению уполномоченного органа.

Кассовый чек (бланк строгой отчётности), полученный покупателем (клиентом) таким образом, в том числе распечатанный им на бумажном носителе, приравнивается к кассовому чеку (бланку строгой отчётности), полученному на бумажном носителе или в электронной форме ( п. 3.1 ст. 1.2 Закона № 54-ФЗ).

Таким образом, в предусмотренных Законом № 54-ФЗ случаях кассовый чек в электронной форме может быть получен покупателем (клиентом) самостоятельно с использованием информационного сервиса ФНС России путём считывания QR-кода с использованием мобильного телефона смартфона или иного компьютерного устройства покупателя (клиента).

Также продавец может направить кассовый чек на абонентский номер покупателя с помощью сервиса обмена сообщениями через мессенджер, если покупатель (клиент) предоставил данную информацию. Направленный таким образом чек может отображаться в виде картинки, pdf-документа, ссылки с указанием даты, времени и суммы покупки ( Информация ФНС России «Чек с онлайн-кассы теперь можно получить через мессенджер»).

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

Реквизиты кассового чека в электронной форме

Реквизиты кассового чека в электронной форме в целом идентичны реквизитам кассового чека на бумажном носителе и поименованы в п. 1 ст. 4.7 Закона № 54-ФЗ.

- абонентский номер либо адрес электронной почты покупателя. В случае непредставления покупателем (клиентом) пользователю до момента расчёта абонентского номера либо адреса электронной почты кассовый чек должен содержать иные предусмотренные п. 1 ст. 4.7 Закона № 54-ФЗ обязательные реквизиты ( Письмо Минфина России от 31.01.2020 № 03-01-15/6136);

- адрес электронной почты отправителя кассового чека в электронной форме, в том числе пользователя или ОФД, если отправителем является пользователь или ОФД соответственно.

Также указывается реквизит «QR-код» (тег 1196 ), и может быть указан реквизит «Признак ККТ для расчётов только в интернете» (тег 1108 ).

Обязательные реквизиты кассового чека

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

С дополнительной информацией о том, какие обязательные реквизиты должны быть отражены в кассовом чеке, вы можете ознакомиться в справочной системе КонсультантПлюс по ссылке:

Вопрос

Может ли подотчётное лицо подтвердить расходы, приложив к авансовому отчёту распечатанный электронный чек?

Ответ

Кассовый чек или бланк строгой отчётности, полученные покупателем (клиентом) в электронной форме и распечатанные им на бумажном носителе, приравниваются к кассовому чеку или бланку строгой отчётности, отпечатанным контрольно-кассовой техникой на бумажном носителе, при условии, что сведения, указанные в таком кассовом чеке или таком бланке строгой отчётности, идентичны направленным покупателю (клиенту) в электронной форме кассовому чеку или бланку строгой отчетности (п. 4 ст. 1.2 Закона № 54-ФЗ).

Таким образом, распечатанный кассовый чек, полученный подотчётным лицом в электронной форме, может быть приложен к авансовому отчёту в качестве подтверждения понесённых расходов.

Вопрос

Каким требованиям должен соответствовать кассовый чек, прилагаемый к авансовому отчёту?

Ответ

Кассовый чек должен отвечать требованиям, которые установлены ст. 4.7 Закона о применении ККТ. Он должен содержать обязательные реквизиты, указанные в п. 1 ст. 4.7 Закона о применении ККТ, в том числе QR-код (Письмо Минфина России от 05.03.2021 № 03-03-07/15819). Реквизиты, содержащиеся в чеке на бумажном носителе, должны быть чёткими и легко читаемыми не менее чем полгода после выдачи (п. 8 ст.

4.7 Закона о применении ККТ). К авансовому отчнету подотчётник может приложить чек, выданный ему кассиром в момент расчента (п. 2 ст. 1.2 Закона о применении ККТ).

Электронный чек, полученный по электронной почте, на абонентский номер или путём считывания QR-кода, работник также может самостоятельно распечатать и приложить к авансовому отчёту (пп. 2, 3, 3.1 ст. 1.2 Закона о применении ККТ).

Кассовый чек, полученный в электронной форме и распечатанный на бумаге, приравнивается к кассовому чеку, отпечатанному ККТ, если содержащиеся в нём сведения идентичны направленным в электронной форме (п. 4 ст. 1.2 Закона о применении ККТ).

Если кассовый чек получен путём считывания QR-кода, в том числе распечатан на бумаге, он равносилен кассовому чеку на бумажном носителе или в электронной форме (п. 3.1 ст. 1.2 Закона о применении ККТ).

Важно! В информационном сообщении ФНС РФ в период дефицита кассовой ленты штрафовать за отсутствие бумажного чека не будут, если расчёт провели с помощью ККТ, а ленты нет на рынке. В данном случае это объективное обстоятельство, свидетельствующее об отсутствии вины.

Заключение

Электронный чек, направленный покупателю, должен содержать все реквизиты, включённые в утверждённый ФНС России формат, что и бумажный. Реквизиты кассового чека установлены ст. 4.7 Закона о применении ККТ. В Законе № 54-ФЗ указано больше 20 реквизитов кассового чека.

Электронный чек должен включать (п. 1 ст. 4.7 Закона о применении ККТ):

- абонентский номер или адрес электронной почты покупателя либо адрес сайта для получения чека в сети Интернет;

- адрес электронной почты отправителя.

Отсутствие обязательных реквизитов в чеке является нарушением, и за это могут наказать по ч. 4 ст. 14.5 КоАП РФ.

Передача электронного чека возможна с помощью ККТ или торговой программы (в зависимости от модели), из личного кабинета ОФД, в виде фото или скана.

Бумажный чек не нужен в случае, когда в чеке, который покупатель получает через сервис «Мои чеки онлайн https://lkdr.nalog.ru/», где указали его номер телефона или электронную почту.

Сервис «Мои чеки онлайн» запущен ФНС России в 2021 году. Данное приложение налоговой – это пилотный проект ФНС России, который позволяет получать электронные чеки из интернет-магазинов, а также от других продавцов, переходящих на электронную передачу чеков ККТ. Сервис предоставляет для покупателей возможность хранить электронные чеки в одном месте, а также получать различные бонусы от партнёров проекта за предоставление им доступа к чекам.

В условия кризисных санкций в ближайшее время ФНС России не планирует привлекать пользователей ККТ к ответственности за отсутствие бумажного чека, если расчёт зафиксирован на кассе, а чековая лента отсутствует по не зависящим от организации обстоятельствам (временного отсутствия на рынке в продаже кассовой ленты).

Полагаем, в ближайшее время переход на электронный документооборот и, в частности, переход на формат передачи электронных чеков ККТ ускорится. Переходу способствуют мероприятия со стороны налоговых органов и кризисные меры 2022 года.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Источник: www.4dk.ru