Планирование движения денежных средств в строительных компаниях

Для реальной экономики очень важно отсутствие «дыр» в текущем планировании денежных средств, то есть должны быть своевременно оплачены все счета, вовремя выдана зарплата. Для этого предприятие стремится ускорить процесс получения выручки от клиентов и заказчиков. Бюджет движения денежных средств помогает финансовой службе предприятия принять решение о финансировании текущей деятельности (если образуются кассовые разрывы) или изъятии денежных средств из оборота.

Финансирование достигается путем переговоров с контрагентами об ускорении оплаты, с банками о краткосрочном кредитовании, с поставщиками об отсрочке платежа. Изъять деньги из оборота можно следующими путями: депозиты в банках с целью получения процентов, предоставление отсрочек контрагентам с целью улучшения партнерских отношений, вывод средств с предприятия с целью вложения в ценные бумаги, расширение производства и т. д. Также денежные средства могут быть просто аккумулированы с целью создания «подушки», что особенно актуально на заре внедрения планирования на предприятии, когда планы значительно отличаются от фактической ситуации.

Еще часть средств на строительство Спасского Собора в Пензе поступит с концерта Семёна Гольцмана

Структура бюджета движения денежных средств похожа на структуру Отчета о движении денежных средств на предприятии (Форма № 4). Однако это не регламентированная, а управленческая форма, поэтому она имеет некоторые отличия.

В настоящей статье мы рассматриваем особенности планирования движения денежных средств в строительной отрасли.

Первая особенность строительства — в объектном учете, то есть в ведении нескольких (порой не связанных друг с другом) объектов. Вторая особенность заключается в том, что строительная компания может строить для себя (когда объект строительства переходит в собственность) и для заказчика. И третья особенность — строительная компания часто привлекает подрядчиков на работы или часть работ, что также накладывает отпечаток на планирование и бюджетирование.

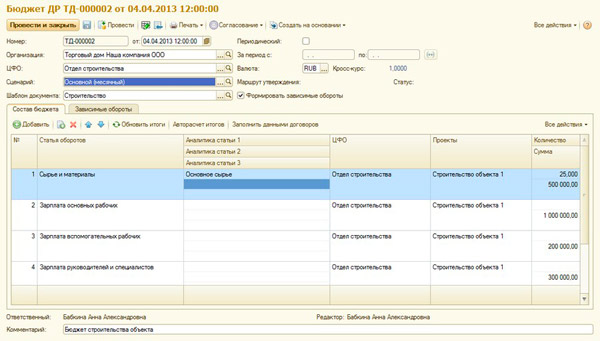

В табл. 1 представлен бюджет движения денежных средств строительной компании. В данной статье мы не будем делать различий между организацией-подрядчиком и организацией-заказчиком, так как принципы поступления денежных средств одни и те же.

Таблица 1. Структура бюджета движения денежных средств строительной компании

Показатель

Значение

Cash flow от операционной деятельности

- авансы к получению

- поступления от сданных форм КС-2, КС-3, продажи объектов

в том числе по объектам

- оплата труда

- оплата услуг подрядных организаций

- другие расходы

- затраты на материалы и комплектующие

- постоянные издержки

- налоги

- расходы по процентам

- лизинговые платежи

в том числе по объектам

Cash flow от инвестиционной деятельности

Приобретение основных средств

Продажа основных средств

Строим Дома в самой северной точке России. Заказ на строительство в Заполярье!

Cash flow от финансовой деятельности

Продажа акций и других ценных бумаг

Суммарный денежный поток

Денежные средства на начало периода

Денежные средства на конец периода

Бюджет движения денежных средств состоит из трех больших частей: операционной деятельности, инвестиционной и финансовой деятельности.

Операционная деятельность — строительство объектов и их реализация (сдача заказчику). В операционной деятельности существуют расходования и поступления денежных средств.

Инвестиционная деятельность — долгосрочные вложения и поступления от приобретения основных средств и прочих капиталовложений. Данная часть плана является стратегически важной, так как без инвестиций развития компании не будет (мы говорим именно о качественном развитии, связанном с обновлением оборудования).

Финансовая деятельность — самая важная часть для «увязки» бюджета. Это связано с тем, что планирование первой части обеспечивается силами множества подразделений предприятия, не согласованных друг с другом. Инвестиционную деятельность планируют руководство и производственные подразделения.

Финансовую деятельность планируют бухгалтерия предприятия, финансовый отдел и ПЭО. Но после сведения данных в табл. 1 может получиться так, что поток от текущей деятельности будет неблагоприятным. Это не значит, что он отрицательный. В БДДС присутствует две строки: остаток денежных средств на начало и на конец периода.

Поэтому при излишнем остатке собственники предприятия могут принять решение о досрочном гашении кредита или инвестировании средств в основной капитал, а при недостатке (отрицательном остатке на конец месяца) — обратиться за дополнительным финансированием.

При планировании движения денежных средств, помимо увязки бюджета в целом, важно учитывать один аспект. Поток от операционной деятельности должен быть положительным. На этой части бюджета предприятие зарабатывает свою прибыль. В производственной деятельности (в строительстве тоже, с некоторыми ограничениями) предприятие каждый месяц должно аккумулировать прибыль.

Поток от инвестиционной деятельности должен быть отрицательным, то есть предприятие должно инвестировать свои денежные средства в покупку нового оборудования. Поток от финансовой деятельности уравновешивает остальные два вида деятельности.

Обратите внимание! Если у предприятия поток от операционной деятельности отрицательный, а поток от инвестиционной деятельности положительный, это тревожный знак. Это может быть связано с тем, что предприятие финансирует текущую деятельность за счет продажи основных средств. Понятно, что такое предприятие в будущем не может ждать успех.

Таким образом, планирование движения денежных средств позволяет компании еще и двигаться в стратегически важном направлении. Можно добавить, что план доходов и расходов не покажет нам такой полной картины, как БДДС, потому что инвестиции в объекты основных средств являются не расходами, а затратами (то есть не уменьшают налогооблагаемую прибыль). А если составлять только бюджет доходов и расходов, то операций приобретения основных средств вообще не будет видно (если процесс планирования грамотно построен с точки зрения бухучета).

Теперь рассмотрим подробно, как планируется бюджет движения денежных средств. Как правило, данный бюджет составляется на год с разбивкой на кварталы и месяцы.

Составлением на год занимаются, как правило, руководство или собственники, так как они устанавливают стратегические приоритеты компании. Кроме того, составление БДДС на год не столь информативно,как на более короткий период, так как этот бюджет служит не для эффективности работы предприятия, а для обеспечения его финансирования. Поэтому рассмотрим только процесс составления на короткий промежуток времени — квартал или месяц (так называемая корректировка БДДС перед началом месяца).

Процесс планирования движения денежных средств на месяц состоит из нескольких этапов.

1 этап — определение прогноза на текущий месяц. Обычно проводится в 20–25 числах месяца. В процессе этапа собираются уточняющие данные от подразделений с целью определения остатка денежных средств в кассе и на счетах на конец месяца (текущего). Эта сумма в бюджете движения денежных средств на следующий месяц будет остатком на начало.

2 этап — сбор информации от подразделений о выплатах и поступлениях в планируемом месяце.

От сметного отдела поступают планируемые поступления за закрытые формы отчетности (если компания — подрядчик), от отдела продаж — планируемые поступления за реализованные объекты, от производственного участка, снабженцев — данные о планируемых оплатах по счетам подрядчикам за выполненные работы и поставленные материалы, от бухгалтерии — прогнозируемые выплаты по налогам. Выплаты работникам по заработной плате могут прогнозироваться как кадрами (штатное расписание ведут они), так и бухгалтерией (на основании предыдущих периодов). Часто прогнозированием зарплаты занимается ПЭО, что обусловлено высокой загруженностью бухгалтерии и простотой расчетов оплаты труда работникам.

Желательно планируемые поступления и выплаты формировать с разбивкой по неделям, а то и по дням. Это делается для того, чтобы избежать кассовых разрывов не только в конце месяца, но и в течение всего периода. Как правило, такой метод планирования помогает нестабильным компаниям либо таким компаниям, где финансово-экономическое планирование еще сырое.

Также от производственных подразделений поступают согласованные с руководством компании планируемые оплаты поставок оборудования (инвестиции), а от финансового отдела (бухгалтерии) — планируемые выплаты по кредитам.

3 этап — сведение бюджета движения денежных средств. Этим процессом занимается ПЭО. Желательно автоматизировать процесс в MS Excel, используя макросы или консолидацию. Важно, чтобы к следующему этапу у ПЭО в одной информационной системе был общий БДДС, а также заявки всех подразделений в читаемом виде. Для каждой статьи затрат можно определить свои коды (они могут быть уникальные либо в соответствии с РСБУ).

4 этап — обсуждение бюджета движения денежных средств на бюджетном комитете. В компаниях (особенно молодых) может не быть бюджетного комитета, тогда обсуждение происходит между всеми участниками процесса составления БДДС и руководством предприятия.

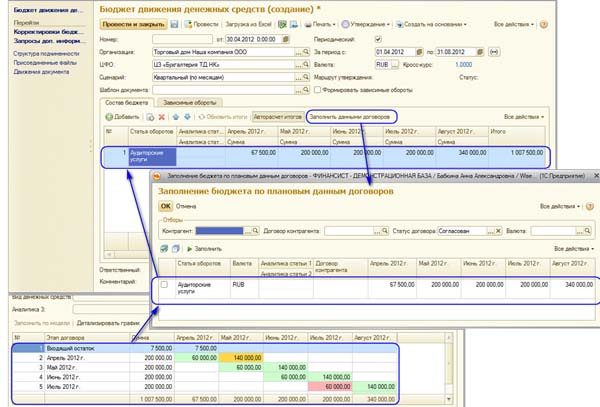

На это совещание ПЭО выносит бюджет движения денежных средств с разбивкой по дням, неделям. При требовании каждая статья затрат может быть разбита по подразделениям. Это обеспечивается путем применения программных средств, в частности функции Excel «Промежуточные итоги». Пример этого бюджета с разбивкой по неделям представлен в табл. 2. Рассматриваемая компания планируетв начале месяца поступления денежных средств от заказчика, а в конце месяца — от продажи собственных объектов.

Таблица 2. Пример бюджета движения денежных средств для строительной компании (тыс. руб.)

Финансирование строительства

Финансирование строительства – важная тема, о которой постоянно дискутируют строители, застройщики, заказчики и инвесторы. Давайте вместе разберемся о направлении выделенных средств на капитальную стройку и рассмотрим финансирование строительства, с учетом источников финансирования.

Распределение денежных средств, предназначенных для нового строительства, осуществляется на основе инвестиционных проектов и бизнес-планов заказчика. Инвестиционный проект играeт едва ли не самую главную роль в финансировании строительства. Причем, инвесторы не просто занимаются финансированием строительства, а также выделяют денежные средства на:

- Техническое перевооружение промышленных предприятий

- Оснащение и оборудование производственных быстровозводимых зданий

- Реконструкцию и расширение действующих капитальных объектов строительства

В инвестиционных проектах определяются объемы капитальных вложений и их структура, источники финансирования капиталовложений, показатели их эффективности, с учетом инвестиционных рисков. К примеру, чтобы построить производственную базу, вначале будут определяться такие показатели, как:

- виды продукции, ее качество и количество

- размеры производственных мощностей

- выручка от реализации продукции

- сроки строительства

Как только эти показатели будут рассчитаны, инвестор тут же включает их в свой бизнес-план, в котором финансирование строительства предусмотрено по месяцам, кварталам и годам.

- Финансирование строительства может осуществляться без инвестиционного проекта, за счет собственных средств заказчика. А именно:

- Хозяйственным способом, когда заказчик сам выступает в роли застройщика, сам оборудует и оснащает будущий капитальный объект строительства (вплоть до проведения необходимых монтажных работ по его установке);

- Подрядным способом, когда заказчик заключает договор Генерального подряда, с разработкой проекта «под ключ» и обслуживанием до окончательной сдачи объекта в эксплуатацию.

Финансирование строительства может осуществляться авансовыми платежами, частичной оплатой за готовые части проекта или уплатой за полностью готовый проект. Финансирование строительства предусматривает договорные цены, рассчитанные из определения стоимости проекта, строительно-монтажных работ, производства металлоконструкций, пуско-наладочных работ по установке оборудования.

Контролируют финансирование строительства заказчик, застройщик, инвестор и специалисты финансовых подразделений Генерального подрядчика. Они проводят сметные расчеты, технико-экономические расчеты, характеризующие целесообразность финансирования строительства и эффективность проекта. Определяют:

- сроки окупаемости,

- уровень рентабельности капитальных вложений,

- график поступлений платежей от заказчика,

- другие необходимые документы.

После того как пакет документов для финансирования строительства полностью готов, утвержден и подписан, оплата согласована между всеми участника проекта, Генеральный подрядчик начинает свою непосредственную работу.

- Правильный выбор схемы финансирования строительства если не гарантирует, то существенно увеличивает шансы на успех. Инвестиционный проект − можно назвать кодексом для конкретных участников проекта. Поэтому нет нужды обосновывать его популярность.

Не следует также забывать, что оплата строительства из собственных средств заказчика – единственная схема финансирования строительства, которая была актуальна во все времена. Вы можете позвонить нам по телефону 209-09-40, чтобы осудить всевозможные схемы финансирования и обслуживания «под ключ» проектов из легких металлоконструкций (ЛМК) собственного производства. Будем рады предложить вам готовые проекты и типовые модели быстровозводимых зданий в полной комплектации. Звоните!

Финансовое планирование в строительных организациях: как добиться чёткости?

Материал, повествование которого вы увидите ниже, завершает цикл статей: «Сроки, ресурсы, финансовое планирование – проблемное трио строительства». Темам сроков и ресурсов уже было уделено внимание, а проблематика финансового планирования станет логическим продолжением этих двух особенностей управленческого учёта.

Типовые ситуации

В строительстве, как правило, каждый отдельный объект или договор не являются типовыми. Даже в случае работы над стандартным проектом или документом сроки, условия договора, рыночная ситуация могут быть разными. В связи с этим финансовые показатели по каждому проекту или договору просчитываются несколько раз и каждый раз заново.

То есть, типовые значения и условия в работе практически отсутствуют. Как минимум, оценивается плановая рентабельность на основе внутренних нормативов компании, заложенной себестоимости, договорной цены заказчика и так далее. Бывает и наоборот: работа ведётся по договорным расценкам, в которые заложены нормы рентабельности.

Расценки же, озвучиваемые заказчику, представляют собой эти самые нормы с прибавлением к ним определённой ставки или, проще говоря, «накрутки». То есть, расчёт ведётся для того, чтобы строительная компания понимала, не окажется ли она в убытке, взявшись за выполнение того или иного проекта. Но строительство – область непредсказуемая и даже с учётом правильного и своевременного расчета всё может меняться. Например, заказчики иногда перечисляют аванс не вовремя, тогда этот факт является причиной сдвига сроков, изменений различного рода в области финансового планирования.

Стоит также заметить, что входящие платежи следует сравнивать с исходящими, чтобы строительная компания не оказалась в ситуации, когда нужно вносить плату за материалы, технику и так далее, а аванс от заказчика уже истрачен и в связи с этим средств на оплату просто нет. В таком случае, работу придётся выполнять за счёт собственных средств (если такая возможность есть) или привлекать заёмные средства. Всё это, по сути, является неточностью финансового планирования.

Конечно, в той или иной мере строительные компании стараются отслеживать и контролировать подобные нюансы, о которых сказано выше. В частности, практически в каждой компании составляются графики финансирования. Но эти графики достаточно трудно корректировать, когда меняются какие-то условия.

Допустим, при изменении даты начала работ, могут также измениться сроки выполнения других этапов работ. Как следствие, эта работа (и другие работы, связанные с ней) может не попасть в очередную форму КС. Соответственно, деньги от заказчика, которые ожидались, поступят в другом размере, что приведёт к изменению всех планов. В частности, придётся пересчитывать сумму поступлений за каждый период. Также, возможно, что заново понадобится согласовывать условия договоров с поставщиками, даже если предоплата за материалы уже перечислена.

Ведение работ собственными силами

Если строительная компания ведёт работы собственными силами, то в какой-то мере ей проще планировать свою деятельность, так как есть понимание о внутренних нормативах, возможных сроках выполнения работ и так далее. И при изменении ситуации у заказчика строительства или в производственном процессе строительная компания напрямую ведёт переговоры с заказчиком, идёт на корректирование условий договора в плане сроков, ресурсов и финансов. Тем не менее, новое согласование, составление финансовых планов и бюджетов в этом случае необходимы и, как правило, в оперативном режиме. Вручную подготовить быстро актуальную информацию, пересчитать показатели, скорректировать сроки сложно.

Работа с субподрядными организациями

Если же какая-то часть работ отдаётся строительной компанией на субподряд, то в этом случае задача усложняется. В цепочке взаимоотношений находятся уже не две стороны, а три и более. Строительная компания учитывает не только интересы заказчика, но и возможности субподрядчика, равно как и свои собственные.

В частности, пока не заключён договор с заказчиком, с субподрядчиком его подписывать не следует. Следовательно, никакой конкретики и регламентированного порядка, закреплённого юридически, нет. В итоге, при изменении любой компоненты строительная организация вынуждена пересчитывать все финансовые показатели заново – не только общую сумму рентабельности, но и показатели каждого периода. Это нужно для того, чтобы в дальнейшем сопоставлять реальные затраты с плановыми. А на предварительном этапе сопоставлять плановое поступление денег с плановым расходом.

Если есть отклонения (например, в каком-то месяце денежных средств на работы не хватает или хватает впритык), то нужно пытаться менять условия договора с субподрядчиками и с заказчиками (некоторые заказчики идут на это). Ведение конструктивного диалога с заказчиком также возможно.

Он может войти в положение исполнителя, но при условии, что последний даст ему необходимые обоснования, по которым следует скорректировать сроки выполнения работ, график платежей и так далее. Составить такие обоснования вручную, показав, из чего складываются расходы каждого периода, и какие изменения произошли, вручную непросто. Следовательно, нужно иметь специальный инструментарий для этих целей. Стоит заметить, что многие объекты строятся параллельно. При фактическом исполнении обязательств по многим договорам одновременно все эти моменты отслеживать, координировать и актуализировать ещё сложнее.

Зачёт аванса и страховые удержания

Стоит сказать и ещё несколько слов о том, что в строительстве практикуются разные способы зачёта аванса. Приведём условный пример. Допустим, строительная компания получила аванс в размере 500 рублей, а работы выполнила на сумму в 400 рублей. Вопрос: кто кому в этом случае должен?

По логике бухгалтерской службы должником является строительная компания – она должна заказчику 100 рублей. Но по логике управленческого учёта расчёт будет другой. К примеру, договор был заключён на сумму в 1000 рублей, строительная компания получила аванс в размере 50 % от этой суммы (500 рублей), а выполнила работы на 400 рублей.

По логике управленческого учёта аванс в размере 50 % закрывает только 200 рублей выполненных строительной компанией работ. Остальные же 300 рублей пойдут на будущие работы. То есть, в данной ситуация строительная компания должна получить от заказчика ещё 200 рублей, а не отдавать ему 100 рублей. Пример максимально упрощен для наглядности.

Но смысл в том, что планирование финансов не должно осуществляться в без отрыве а от условий договора. Какие-то договоры могут быть заключены с учётом перечисления аванса в 50 % от суммы договора, какие-то на 30 %, какие-то на 10%. В ряде случаев заказчик может заплатить аванс только за материалы. Следовательно, вслед за этим идёт и работа строительной компании с подрядчиками: одним не перечисляется аванс, другим он даётся только на ресурсы и так далее.

Заметим также, что по некоторым договорам в строительстве предусмотрены и гарантийные (страховые) удержания – заказчик удерживает некий процент от суммы выполненных работ. Удержанная сумма возвращается строительной компании только по окончании работ. Нужно это для того, чтобы у заказчика была гарантия, что исполнитель доведёт работы до конца, выполнит их качественно.

Опять же, эти условия встречаются не в каждом договоре и являются индивидуальными. Их нужно учитывать при финансовом планировании, потому что сроки, суммы и поступления могут меняться. Составлять каждый раз новый финансовый план, корректировать имеющийся без специализированных инструментов крайне затруднительно.

Бюджетирование и сроки

В рамках финансового планирования тезисно затронем тему бюджетирования. Бюджеты движения денежных средств (cash flow от англ. денежный поток) также актуальны в работе строительных компаний – они складываются в общий бюджет организации. Обычно ведётся этот бюджет в неких диаграммах, в которых указываются суммы доходов, расходов и разница между ними.

Отрицательное значение является свидетельством превышения расходов над доходами. При этом учитываются значения предыдущих периодов, за счёт которых можно компенсировать «неудачные» месяцы. Стоит заметить, что в общем бюджете организации, помимо расходов, которые содержатся в бюджетах каждого объекта, существуют также некоторые расходы, которые относятся в целом к работе компании.

Несколько слов стоит сказать и о содержании административного аппарата, который существует в строительной компании. Речь идёт о содержании офиса, оплате интернета, телефонной связи – накладных расходах. Данные значения сообщаются заказчику в виде процента от сметных норм. Однако нужно понимать, что доля накладных расходов в себестоимости каждого объекта меньше (если идёт строительство нескольких объектов), нежели доля таких же расходов при строительстве одного объекта.

Увидеть долю накладных расходов компании можно в бюджете всего предприятия в целом. Бюджет предприятия составить из отдельных бюджетов объектов также вручную сложно.

Отдельно нужно коснуться и сочетания сроков и финансового планирования. Например, миллион рублей, перечисленный в течение месяца за строительные работы, и тот же миллион, перечисленный, допустим, за год – два «разных миллиона» в пересчёте на показатели прибыли и рентабельности каждого периода. Эти моменты нужно также учитывать.

Как вести финансовое планирование

Необходимо владеть специальным инструментом, который все названные выше аспекты финансового планировании и бюджетирования будет контролировать и учитывать автоматически. В данном случае, стоит говорить о компьютерной программе для строительных организаций, которая будет содержать возможности учёта условий авансов, страховых удержаний, принципы работы с подрядчиками (с НДС или без НДС).

Эта же программа должна за секунды при необходимости пересчитывать весь проект – пользователь должен только нажать несколько кнопок в интерфейсе. И конечно, в ней должны быть данные о сроках проведения работ.

Программа должна сама уметь «увидеть», какая работа, в какие месяцы выполняется, проанализировать ожидаемые суммы поступлений, сроки оплаты после подписания актов выполненных работ. Все эти данные должны быть не оторванными друг от друга, а взаимоподчинёнными.

Нужно располагать информацией о том, что и когда произойдёт, когда будет начата или завершена работа, хватит ли на неё средств, кому нужно перечислить деньги, а от кого их ждать и так далее. Также в программе должны автоматически задаваться статьи бюджета движения денежных средств, к которым будут отнесены платежи (в зависимости от структуры бюджетов строительной организации). В этом случае, можно проводить бюджетирование, анализируя планы. Когда же начинается ведение работ по договорам, то изменение сроков, затрат на материалы являются обычным делом и, как следствие, нужно производить корректировку бюджетов оперативно и точно, не прибегая к долгим пересчётам и так далее. За счёт таких возможностей «умной» компьютерной программы можно добиться и экономии средств, и экономии времени, и упорядоченного ведения финансового планирования и бюджетирования.

И напоследок скажем, что достаточно часто для ведения финансового планирования и бюджетирования в строительных организациях составляют электронные таблицы, пользуются отдельными электронными средствами фиксирования финансовой информации, какими-то вспомогательными программами. То есть, попытки упорядочить свою деятельность, структурировать её в части финансов предпринимаются.

Однако проблема всех этих (и подобных) инструментов в том, что они не помогают управлять финансами. В частности, электронные таблицы финансовых служб в отрыве от ПТО, договорного отдела очень быстро становятся неактуальными. Соответственно, обеспечить информирование об изменении сроков и условий договоров очень сложно именно в динамике.

Поэтому сделать корректные выводы, принять взвешенные решения на основе такой информации практически невозможно. «Умная» компьютерная программа призвана работать иначе: показывать факты в сравнении с планами и помогать составлять следующие планы. Как сказал один из владельцев российской строительной компании, если укрупнено вести учёт (был такой план – стал такой факт), то это ни к чему не приведёт и не даст поводов задуматься и сделать выводы. Если же работать в программе, используя все её возможности, детально вести учёт, то в дальнейшем можно сделать разумные выводы, понять, по какой причине случилось отклонение от плановых показателей. Отклонение от плановых показателей нужно воспринимать, как стимул улучшить своё планирование и управление. А сделать это с помощью специальной компьютерной программы в разы легче, нежели каким-либо другим способом.

Узнать более подробную информацию о ведении финансового планирования и бюджетирования в строительстве рекомендуем, прочитав следующие материалы:

В среду, 11 мая 2016 года, в 15.00 по московскому времени повторно состоится интернет-семинар для ПЭО и финансового директора.

Продолжительность мероприятия: 1 час.

- В ходе интернет-семинара будут рассмотрены практические методики, позволяющие:

- составлять БДР, БДДС с учётом условий договоров и графика работ;

- оперативно корректировать бюджеты;

- поддерживать бюджеты в актуальном состоянии;

- и многие другие практические методики, которые наиболее актуальны для специалистов ПЭО и финансового директора.

Участие в интернет-семинаре бесплатное, но необходима предварительная регистрация.

Бюджетирование в строительстве как инструмент управления

11 997 просмотров

В условиях изменяющегося рынка все острее поднимаются вопросы эффективного управления ресурсами компании.

Управление пакетом инвестиционных проектов является основной задачей, стоящей перед бизнесом строительных и девелоперских компаний в Москве и в других крупных городах РФ. Бюджетирование в строительстве — это необходимый контроль эффективности проектов. Нужно избавляться или замораживать неэффективные проекты, диверсифицировать существующие.

Для принятия правильного решения необходима система, позволяющая проводить многофакторный анализ ситуации. Для строительных компаний естественна сложная организационная структура, а сметное дело требует правового обоснования ценообразования. Данный факт значительно осложняет сбор первоначальных данных. Поэтому на первое место встает вопрос разработки бюджетной модели, которая включает в себя организационную структуру компании, структуру аналитик планирования, регламенты формирования бюджетов и обработки первичной информации.

Возникает вопрос в выборе программного продукта, который мог бы обеспечить функционирование сложной бюджетной модели в условиях вертикально-интегрированных компаний. Понятно, что бюджет строительной организации в Excel малореален, поскольку функциональности продукта для этих целей просто не хватит. Excel оправдывает себя для небольших компаний, несложных проектов с ограниченным набором аналитических разрезов.

Сведение данных разноплановых проектов в один сводный бюджет вообще превращается в нетривиальную задачу с плохо прогнозируемым результатом. То же самое можно сказать о попытке связать данные из разных разноплановых систем в одну. Теряется степень детализации, увеличивается объем ручных корректировок, что, несомненно, приводит к снижению достоверности данных, и, как следствие, к потере управляемости.

Необходимо создание системы для бюджетирования в строительстве, которая позволяла бы консолидировать данные по проектам в единую многомерную модель, и обеспечивала возможности многофакторного анализа при формировании отчетов. В то же время любой, даже самый эффективный инструмент планирования – только половина системы управления бизнесом. Для принятия управленческих решений необходима система, которая позволяла бы оперативно сравнивать плановые показатели с фактическими данным, давая возможность менеджменту своевременно принимать решения по управлению бизнесом.

Проектный бюджет в девелопменте должен быть жестко связан с графиком работ, договорами, сметной документацией. В тоже время при анализе доходности проекта необходимо учитывать и общехозяйственную часть расходов, которая влияет на конечный финансовый результат компании.

Бюджетирование, как инструмент управления в строительстве предполагает, что формирование бюджета начинается с составления бизнес-плана компании. Горизонт планирования, в связи с особенностями бизнеса в этой сфере, не может быть краткосрочным. Оптимальный горизонт планирования 3-5 лет. На первом этапе формируются как бюджеты по существующим, так и по новым проектам.

Сначала планирование производится в натуральных показателях, затем они оцениваются и формируются финансовые показатели проекта. Планирование производится в разрезе статей планирования. Суммовые показатели по данным статьям являются лимитами расхода средств в бюджете проекта.

На основе данных бюджета каждого проекта формируются плановый график освоения затрат проекта. Данный график, по своей сути, является графиком работ по проекту, что позволяет кроме всего прочего и планировать загрузку ресурсов на проекте. Можно ли на основании данной информации построить график платежей? – скорее всего нет, так как график платежей в первую очередь зависит от условий взаиморасчетов с контрагентами.

С другой стороны, зарегистрировав в системе условия расчетов по договорам с контрагентами и увязав эти расчеты с работами по этапам графика работ, можно сформировать и плановый бюджет движения денежных средств, что не может не заинтересовать инвесторов. Такая взаимоувязка позволит эффективно контролировать как выполнение работ, так и планировать расходование денежных средств. По сути, формирование планового бюджета движения денежных средств – второй этап планирования.

Третий этап – этап освоение бюджета. При этом важно контролировать, чтобы все понесенные затраты регистрировались в системе проектного планирования. Очень важным на данном этапе является корректность отнесения работ на соответствующие работы графика проекта. На этом этапе осуществляется план-фактный анализ и формируются управленческие корректировки деятельности компании.

Бюджетирование в проектной или строительной организации имеет свою специфику. Для компаний, ведущих одновременно несколько проектов в Москве или других регионах России, как правило возникают трудности с корректным отнесением общехозяйственных затрат на конкретные проекты. Возникает проблема выбора метода, которым будет производиться распределение. Универсальной формулы не существует, но наиболее эффективным подходом является выделение экономических показателей проектов отдельно от общехозяйственных затрат (директ-костинг). При этом общехозяйственные расходы на рентабельность проекта не влияют, а используются при расчете экономических показателей в целом по компании. Соответственно экономические показатели делятся на:

- рентабельность по проектам – используется для принятия ключевых решений по проектам.

- рентабельность деятельности компании – используется для управления компании в целом.

Преимущества данного подхода заключаются в том, что экономические показатели проектов не искажаются величиной постоянных затрат и методикой их распределения по проектам. Решения, принимаемые по проектам, будут более взвешенными, а контроль затрат будет осуществляться более эффективно.

Один из недостатков — требование, чтобы собственники компании, реализующей несколько инвестиционных проектов, определяли такой набор плановых показателей доходности проектов, который бы покрывал текущие постоянные расходы и обеспечивал прибыль в ожидаемом объеме.

Такие подходы к формированию бюджетов позволяют проанализировать проект на любой стадии его реализации, а также снизить риски. Для руководителя становится возможным принимать экономически взвешенные управленческие решения, включая своевременный выход из заведомо убыточного проекта.

Финансирование строительства

Финансирование строительства – важная тема, о которой постоянно дискутируют строители, застройщики, заказчики и инвесторы. Давайте вместе разберемся о направлении выделенных средств на капитальную стройку и рассмотрим финансирование строительства, с учетом источников финансирования.

Распределение денежных средств, предназначенных для нового строительства, осуществляется на основе инвестиционных проектов и бизнес-планов заказчика. Инвестиционный проект играeт едва ли не самую главную роль в финансировании строительства. Причем, инвесторы не просто занимаются финансированием строительства, а также выделяют денежные средства на:

- Техническое перевооружение промышленных предприятий

- Оснащение и оборудование производственных быстровозводимых зданий

- Реконструкцию и расширение действующих капитальных объектов строительства

В инвестиционных проектах определяются объемы капитальных вложений и их структура, источники финансирования капиталовложений, показатели их эффективности, с учетом инвестиционных рисков. К примеру, чтобы построить производственную базу, вначале будут определяться такие показатели, как:

- виды продукции, ее качество и количество

- размеры производственных мощностей

- выручка от реализации продукции

- сроки строительства

Как только эти показатели будут рассчитаны, инвестор тут же включает их в свой бизнес-план, в котором финансирование строительства предусмотрено по месяцам, кварталам и годам.

- Финансирование строительства может осуществляться без инвестиционного проекта, за счет собственных средств заказчика. А именно:

- Хозяйственным способом, когда заказчик сам выступает в роли застройщика, сам оборудует и оснащает будущий капитальный объект строительства (вплоть до проведения необходимых монтажных работ по его установке);

- Подрядным способом, когда заказчик заключает договор Генерального подряда, с разработкой проекта «под ключ» и обслуживанием до окончательной сдачи объекта в эксплуатацию.

Финансирование строительства может осуществляться авансовыми платежами, частичной оплатой за готовые части проекта или уплатой за полностью готовый проект. Финансирование строительства предусматривает договорные цены, рассчитанные из определения стоимости проекта, строительно-монтажных работ, производства металлоконструкций, пуско-наладочных работ по установке оборудования.

Контролируют финансирование строительства заказчик, застройщик, инвестор и специалисты финансовых подразделений Генерального подрядчика. Они проводят сметные расчеты, технико-экономические расчеты, характеризующие целесообразность финансирования строительства и эффективность проекта. Определяют:

- сроки окупаемости,

- уровень рентабельности капитальных вложений,

- график поступлений платежей от заказчика,

- другие необходимые документы.

После того как пакет документов для финансирования строительства полностью готов, утвержден и подписан, оплата согласована между всеми участника проекта, Генеральный подрядчик начинает свою непосредственную работу.

- Правильный выбор схемы финансирования строительства если не гарантирует, то существенно увеличивает шансы на успех. Инвестиционный проект − можно назвать кодексом для конкретных участников проекта. Поэтому нет нужды обосновывать его популярность.

Не следует также забывать, что оплата строительства из собственных средств заказчика – единственная схема финансирования строительства, которая была актуальна во все времена. Вы можете позвонить нам по телефону 209-09-40, чтобы осудить всевозможные схемы финансирования и обслуживания «под ключ» проектов из легких металлоконструкций (ЛМК) собственного производства. Будем рады предложить вам готовые проекты и типовые модели быстровозводимых зданий в полной комплектации. Звоните!

Источник: finkurier.ru

Губернаторские выплаты 100000 — кому положено, порядок начисления и необходимые документы

Все граждане при определенных условиях могут рассчитывать на разные виды государственной поддержки. Чаще всего люди получают многочисленные выплаты после рождения малышей. Их размер устанавливается на федеральном и региональном уровне. При рождении третьего малыша практически в каждом регионе назначаются губернаторские выплаты в 100000. Кому положено данное поощрение?

Выплачиваются денежные средства исключительно семейным парам или матерям-одиночкам, у которых появляется третий ребенок. Для оформления такой меры поддержки необходимо обращаться в отделение соцзащиты с разными документами, подтверждающими, что родители соответствуют условиям законодательства.

Понятие

Губернаторские выплаты при рождении ребенка — это единовременное пособие, которое перечисляется родителям малыша из регионального бюджета каждого города. Такая выплата является исключительно добровольной, поэтому именно местные власти региона принимают решение о возможности ее назначения.

В некоторых городах назначаются даже губернаторские выплаты за второго ребенка, так как это актуально для регионов с низким уровнем рождаемости. Основные сведения о размере и правилах перечисления данной суммы закрепляются в нормативных актах региона.

Чаще размер выплаты определяется на основании установленного размера прожиточного минимума, поэтому сумма может значительно отличаться в разных регионах. Кому положены губернаторские выплаты 100000 руб.? Такая крупная сумма выплачивается в большинстве случаев при рождении третьего малыша.

Кому выплачивается

Губернаторские 100 тысяч за 3 ребенка перечисляются исключительно лицам, которые соответствуют некоторым условиям. К ним относится:

- родители являются российскими гражданами;

- они могут выступать биологическими родителями малыша или его усыновителями;

- не допускается, чтобы они были лишены своих прав на других детей;

- даже иностранцы могут рассчитывать на выплату, если малыш родился в регионе РФ, а также у них имеются доказательства того, что до рождения ребенка они проживали в российском городе в течение длительного периода времени.

Назначаются губернаторские выплаты при рождении ребенка непосредственно матери малыша. Она может быть замужней женщиной или воспитывать ребенка в одиночку. Для получения выплаты целесообразно сразу подготавливать заявление и другую документацию после рождения малыша. Начисляются средства каждой матери, поэтому не учитывается, каков ее доход или статус.

Когда можно обращаться

Региональные и губернаторские детские пособия выплачиваются исключительно после рождения или усыновления малыша. Срок подачи документации может немного отличаться в разных городах, но стандартно необходимо подготовить нужные документы в течение одного года после рождения ребенка.

Обращаться за денежными средствами придется в отделение соцзащиты или ПФ. Работники данных государственных учреждений смогут предоставить информацию о том, кто именно сможет рассчитывать на выплаты, когда нужно подать документы, а также какие бумаги потребуются от родителей малыша. Дополнительно можно разобраться в правилах назначения дотации и причинах отказа.

Куда обращаться

За получением единовременного губернаторского пособия на ребенка приходится обращаться в отделение соцзащиты. В некоторых городах данная выплата перечисляется из регионального ПФ.

Сотрудники каждого учреждения забирают у родителей необходимые документы, которые рассматриваются в течение 10 дней. После этого срока заявители оповещаются о том, какое было принято решение. Если оно является положительным, то еще в течение примерно 20 дней деньги будут перечислены на банковский счет, реквизиты которого будут указаны в заявлении.

Сколько выплачивается средств

Многие люди интересуются тем, кому положены губернаторские выплаты 100000 руб., но при этом точная сумма может немного отличаться в разных городах. Например, в Москве при рождении второго малыша выплачивается 7 прожиточных минимумов, а если в семье появляется третий малыш, то назначается 10 прожиточных минимумов.

В Псковской области выплачивается 100 тыс. руб. за третьего ребенка, но рассчитывать на такую выплату могут исключительно малоимущие семьи, поэтому они должны доказать, что доход на одного члена семьи меньше, чем прожиточный минимум. Во многих регионах важным условием является то, что родителям не должно быть больше 30 лет.

Дополнительно граждане при рождении третьего малыша могут рассчитывать на региональный материнский капитал, обладающий существенным размером. Он назначается людям, находящимся в тяжелом материальном положении. Выплачиваются средства исключительно гражданам, которые долгое время проживали на территории конкретного региона.

Процедура оформления

Если семья имеет право на государственную поддержку после рождения малыша, то граждане должны разобраться в том, как получить губернаторские выплаты при рождении третьего ребенка. Для получения данной денежной суммы выполняются родителями малыша следующие действия:

- первоначально рекомендуется обратиться в отделение соцзащиты для получения информации о том, какая выплачивается сумма средств, кому назначается выплата, а также какие документы необходимо подготовить для этих целей;

- в течение полугода после рождения ребенка подготавливается необходимая документация;

- делаются копии сделанных документов;

- открывается счет в банке, куда будут перечислены средства при принятии положительного решения представителями региональных властей;

- в банке, где открывается счет, запрашивается справка, содержащая реквизиты данного счета;

- все собранные документы передаются в отделение соцзащиты по месту регистрации родителей;

- составляется заявление, для чего у работников соцзащиты запрашивается специальный бланк;

- далее надо дождаться только принятия решения, после чего заявитель получает ответ в письменном виде;

- если решение является положительным, то уже в течение следующих 30 дней на счет, указанный в заявлении, перечисляются денежные средства в установленном размере;

- если дается отказ, то в письменном документе указывается причина такого решения, причем нередко граждане могут исправить выявленные нарушения, чтобы иметь возможность повторно подать документацию и получить денежные средства.

Во многих регионах выплачиваются деньги исключительно при условии, что родители обратились за такой мерой поддержки в течение полугода или года после появления в семье третьего ребенка. Если граждане опоздают, то они не смогут более рассчитывать на получение денежной суммы.

Какие требуются документы

Порядок выплаты губернаторской выплаты на третьего ребенка может немного отличаться в разных регионах. Дополнительно немного отличаются документы, которые должны подготавливаться родителями. Но стандартно для получения данной меры поддержки требуется следующая документация:

- заявление по установленному образцу, причем обычно бланк выдается работниками соцзащиты, поэтому заполняется документ непосредственно в отделении данного государственного учреждения;

- копии паспортов родителей;

- свидетельство о рождении, сделанное на третьего ребенка;

- документы на остальных детей в семье;

- свидетельство о браке, если женщина, родившая малыша, находится в официальном браке;

- если ребенок был усыновлен, то требуется официальная документация об усыновлении;

- справка из банка, содержащая реквизиты счета, открытого заявителями для перечисления денежной суммы;

- если выдается сумма в конкретном регионе только малоимущим гражданам, то подготавливаются справки с мест работы и другие документы, с помощью которых люди смогут доказать, что на каждого члена их семьи приходится слишком маленький доход, не превышающий прожиточного минимума, установленного в регионе.

Передаются в отделение соцзащиты только копии вышеуказанных документов, но при себе необходимо иметь оригиналы.

Нюансы составления заявления

Первоначально граждане должны разобраться в том, кому положены губернаторские выплаты 100000 руб. Если родители соответствуют требованиям законодательства, то они должны подготовить определенный пакет документов. В него непременно включается правильно сформированное заявление, бланк которого выдается непосредственно в отделении соцзащиты. В некоторых крупных регионах подать заявление можно в электронном виде, для чего заполняется специальная форма на сайте отделения соцзащиты или на портале «Госуслуг».

В заявление включаются следующие данные:

- сведения о родителях малыша;

- информация о других детях в семье;

- просьба получить губернаторскую выплату на основании появления в семье третьего ребенка;

- перечисляются документы, прикладываемые к заявлению;

- указывается дата рождения малыша и дата составления заявления;

- приводятся реквизиты банковского счета, куда будут перечислены денежные средства.

Если семья усыновляет ребенка, то этот факт непременно прописывается в заявлении. Даже при таких условиях граждане могут рассчитывать на получение выплаты.

Особенности получения денежных средств

Губернаторская помощь семьям, в которых рождается третий ребенок, считается значительным видом поддержки, дающим возможность гражданам воспользоваться крупной суммой средств на разные цели. К правилам оформления такой выплаты относится:

- важно предварительно изучить все требования, предъявляемые к получателям денежных средств;

- размер выплаты может значительно отличаться в разных регионах, но обычно находится в пределах 100 тыс. руб.;

- выдается пособие только единовременно;

- узнать точные правила его оформления можно непосредственно у работников соцзащиты.

Денежные средства могут быть направлены родителями на любые цели.

Заключение

Губернаторские выплаты на третьего ребенка равны примерно 100 тыс. руб. Они выплачиваются из регионального бюджета, а также их размер может немного отличаться в разных городах. Для получения денежных средств должны удовлетворяться некоторые значимые условия.

Родители, рассчитывающие на получение денег, должны обратиться за ними в отделение соцзащиты в течение года после рождения малыша.

Источник: businessman.ru