Речь идет о кабельных системах, поддерживающих всевозможные информационные системы: компьютерные, телефонные и телевизионные сети, системы пожарной и охранной сигнализации, а точнее об СКС или структурированных кабельных системах.

Согласно материалам из Википедии (ru.wikipedia.org), структурированная кабельная система (СКС) – основа информационной инфраструктуры предприятия, позволяющая свести в единую систему множество информационных сервисов разного назначения: локальные вычислительные и телефонные сети, системы безопасности, видео-наблюдения и т.д.

СКС представляет собой иерархическую кабельную систему здания или группы зданий, разделенную на структурные подсистемы. Она состоит из набора медных и оптических кабелей, кросс-панелей, соединительных шнуров, кабельных разъемов, модульных гнезд, информационных розеток и вспомогательного оборудования. Все перечисленные элементы интегрируются в единую систему и эксплуатируются согласно определенным правилам.

Проще говоря, СКС обеспечивает информационное пространство офиса.

Накладные расходы

Можно с уверенностью сказать, что СКС удовлетворяет всем четырем критериям отнесения СКС к объекту основных средств. В соответствии с п.4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 № 26н (далее – ПБУ 6/01), актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды в будущем.

Принятие СКС к учету

Рассмотрим, каким образом объект принимается к учету.

В соответствии с п.7 ПБУ 6/01, основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются суммы, уплачиваемые в соответствии с договором поставщику, а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств и т.д.

Нюансы списания материалов

Напомним, что СКС состоит из набора медных и оптических кабелей, кросс-панелей, соединительных шнуров, кабельных разъемов, модульных гнезд, информационных розеток и вспомогательного оборудования, смонтированных в единую систему.

Типовые работы по монтажу СКС, в том числе, включают:

установку кабельных каналов (коробов, лотков, гофротрубы, труб и т.п.);

пробивку отверстий в стенах;

прокладку кабеля в кабельных каналах;

сборку и установку монтажного шкафа;

установку и набивку патч-панелей и органайзеров.

По своему характеру перечисленные работы являются строительными работами («Общероссийский классификатор продукции по видам экономической деятельности» ОК 034-2007 (КПЕС 2002), утвержденный Приказом Ростехрегулирования от 22.11.2007 № 329-ст).

Указанные работы могут быть произведены подрядчиком на основании заключенного с ним договора подряда либо собственными силами организации. Рассмотрим оба варианта.

Выполнение работ по монтажу СКС подрядным способом

Договор на монтаж СКС может представлять собой договор подряда, предусматривающий выполнение работ из материалов заказчика или из материалов подрядчика. На практике также встречаются смешанные договоры, предусматривающие поставку материалов и оборудования (элементов СКС), а также их монтаж.

В случае если договор подряда предполагает использование материалов заказчика, материалы должны быть переданы для монтажа подрядчику. Оформляется эта операция актом передачи давальческих материалов в произвольной форме, поскольку форма акта не содержится в альбомах унифицированных форм первичной учетной документации.

Учет материалов, переданных подрядчику, ведется на субсчете 10-7 «Материалы, переданные в переработку на сторону».

В последующем, по факту приемки работ, стоимость материалов, а также стоимость работ по договору подряда формируют первоначальную стоимость СКС.

В случае если договором подряда предусмотрено использование материалов подрядчика, то стоимость работ включает в себя стоимость материалов.

Сдача-приемка работ удостоверяется Актом о приемке выполненных работ, составленным по форме № КС-2 (утверждена Постановлением Госкомстата от 11.11.1999 № 100). Форма № КС-2 применяется для приемки выполненных подрядных строительно-монтажных работ. На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3).

Таким образом, сумма расходов на приобретение материалов, монтаж СКС, транспортные и иные расходы формируют первоначальную стоимость объекта основных средств.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденными Приказом Минфина России от 31.10.2000 № 94н (далее – План счетов), для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств предназначен счет 08 «Вложения во внеоборотные активы».

Напомним, что в соответствии с абз.1 п.6 ст.171, абз.1 п.5 ст.172 Налогового кодекса РФ (далее – НК РФ), суммы налога на добавленную стоимость, предъявленные организации подрядчиками работ по монтажу СКС и поставщиками материалов, принимаются к вычету в полном объеме после принятия на учет соответствующих работ и материалов.

Выполнение работ по монтажу СКС собственными силами

При выполнении работ собственными силами, первоначальная стоимость СКС складывается из материалов, а также заработной платы и «зарплатных» налогов (единого социального налога, взносов в Пенсионный фонд РФ) работников, занятых на данном участке работ.

Списание материалов в производство производится на основании требования-накладной по форме № М-11 (утверждена Постановлением Госкомстата от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»). На основании требования-накладной стоимость материалов, переданных в монтаж, списывается с кредита счета 10 «Материалы» в дебет счета 08 «Вложения во внеоборотные активы».

Также в дебет счета 08 «Вложения во внеоборотные активы» относится сумма затрат на заработную плату, ЕСН, взносов в Пенсионный фонд РФ в корреспонденции с кредитом счетов 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению». Соответствующие записи производятся на основании расчетно-платежной ведомости и бухгалтерской справки.

Следует обратить внимание на то, что выполнение строительно-монтажных работ для собственного потребления образует объект налогообложения налогом на добавленную стоимость, в соответствии с пп.3 п.1 ст.146 НК РФ.

В соответствии с п.2 ст.159 НК РФ, налоговая база в рассматриваемом случае определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

Моментом определения налоговой базы, в соответствии с п.10 ст.167 НК РФ, является последнее число каждого налогового периода.

При этом с 1 января 2009 года суммы НДС, исчисленные организацией, принимаются к вычету на момент исчисления налоговой базы и не связаны с фактом уплаты налога, как это было ранее (абз.3 п.6 ст.171, абз.2 п.5 ст.172 НК РФ в редакции Федерального закона от 26.11.2008 № 224-ФЗ).

Сформированная первоначальная стоимость объектов основных средств

Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства» на основании Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1, утвержденная Постановлением Госкомстата России от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»).

В соответствии с Постановлением Правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы», СКС включается в третью амортизационную группу – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно («Средства кабельной связи и аппаратура провод-ной связи оконечная и промежуточная»).

Ремонт, модернизация, реконструкция и дооборудование СКС

В процессе эксплуатации СКС отдельные ее элементы могут изнашиваться, приходить в негодность. Кроме того, в организации может возникать необходимость в усовершенствовании или дооборудовании СКС.

В соответствии с п.26 ПБУ 6/01, восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Разница между ремонтом и другими способами восстановления объектов основных средств заключается в том, что все виды ремонта (текущий и капитальный ремонт) относятся к текущим затратам, а реконструкция и модернизация — к капитальным.

При этом сама по себе реконструкция, модернизация могут и вовсе не быть связаны с восстановлением основного средства, а являться действием, направленным на усовершенствование СКС. Такой же цели отвечает дооборудование СКС.

Следует обратить внимание на то, что вопросы определения характера выполненных работ не регулируются законодательством о бухгалтерском учете. Кроме того, каждый случай проведения работ по модернизации, реконструкции, дооборудованию СКС достаточно уникален. Поэтому для правильной квалификации произведенных операций целесообразно получить заключение технических специалистов, отвечающих за работу СКС. Такими специалистами могут являться работники самой организации или подрядчики, осуществившие работы по монтажу.

Рассмотрим варианты учета в зависимости от того, какие работы произведены в отношении СКС.

Ремонт СКС

Ремонт относится к текущим затратам организации, расходы на его проведение не увеличивают первоначальную стоимость основного средства.

В соответствии с п.67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (далее – Методические указания), расходы, связанные с ремонтом основного средства, отражаются на основании соответствующих первичных учетных документов по учету операций отпуска материальных ценностей (форма № М-11), начисления оплаты труда (расчетно-платежная ведомость), задолженности подрядчикам за выполненные работы по ремонту (акт сдачи-приемки выполненных работ) и других расходов.

Соответствующие операции отражаются в том отчетном периоде, в котором произведен ремонт. Отражение операций производится по дебету счетов учета затрат на производство в корреспонденции с кредитом счетов учета расчетов.

Также отметим, что в целях равномерного включения предстоящих расходов на ремонт объектов основных средств в затраты на производство отчетного периода организация может создавать резерв расходов на ремонт основных средств (п.69 Методических указаний).

В налоговом учете, в соответствии со ст.260, п.5 ст.272 НК РФ, расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств в соответствии с порядком, установленным ст.324 НК РФ.

Таким образом налоговый учет затрат на ремонт основных средств аналогичен бухгалтерскому.

О модернизации и реконструкции, а также частичной ликвидации СКС читайте в следующем номере журнала «Телеком-Партнер» № 12 (151) за декабрь 2009 года.

Источник: www.tls-cons.ru

5. Учет затрат по договору на строительство.

Договор строительного подряда — это гражданско-правовой договор, в силу которого одна сторона (подрядчик) обязуется в установленный договором строительного подряда срок построить по заданию другой стороны (заказчика) определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену. Существенным условием договора строительного подряда является цена.

Договор строительного подряда носит консенсуальный, возмездный и взаимный характер. Основной сферой его применения является предпринимательская деятельность.

Предметом по договору строительного подряда, как и договора обычного подряда является результат деятельности подрядчика, имеющий конкретную овеществленную форму. Им может быть объект нового строительства, в том числе сданный «под ключ»: реконструкция и техническое перевооружение действующего предприятия; капитальные ремонт здания или сооружения; монтаж технологического или энергетического и другого специального оборудования; выполнение пусконаладочных и иных неразрывно связанных со строящимся объектом работ.Образец договора строительного подряда может охватывать как весь комплекс работ по объекту, так и часть из них. В случаях, предусмотренных образцом договора, подрядчик может принимать на себя обязанность не только сдать построенный им объект в эксплуатацию, но и обеспечить его эксплуатацию в течении указанного в договоре срока.

Виды работ, которые подрядчик выполняет по договору строительного подряда, могут быть согласованы в самом тексте договора или в технической документацииисмете.

Сторонами по договору строительного подряда являются заказчик и подрядчик.

Существенными условиямидоговора подряда на строительные работы являются:

Предмет договора строительного подряда.(предметом является результат деятельности подрядчика, имеющий конкретно-овеществленную форму)

Срок договора строительного подряда.(срок начала и срок окончания работы. Нарушение подрядчиком сроков окончания строительных работ может быть основанием для расторжения договора строительного подряда)

Цена договора строительного подряда.

Организация учета хозяйственных операций, связанных с выполнением заключенного договора строительного подряда, занимает ключевое место при построении учета и формировании учетной политики строительной организации. Отличительной особенностью договоров подряда является длительность их осуществления. Поэтому, особую актуальность приобретает вопрос о моменте признания выручки, распределении доходов и расходов между отчетными периодами. Методика учета операций по договору строительного подряда регламентируется в настоящее время положением по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008). ПБУ применяетсятолько теми организациями, выступающими в качестве подрядчиков либо субподрядчиков в договорах строительного подряда, длительность выполнения которых составляет более одного года или сроки начала и окончания которых приходятся на разные отчетные периоды.

Во-первых, процедура учета строительно-монтажных работ по договору подряда предполагает прежде всего выделение объекта учета. ПБУ 2/2008 определяет общее правило: бухгалтерский учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору. Однако в этом же нормативном документе есть указание на три исключения из данного правила: случаи разделения и объединения доходов и расходов по договору, выделение дополнительного объекта.При заключении договора строительного подряда, предусматривающего строительство комплекса объектов для одного или нескольких заказчиков по единому проекту, для целей бухгалтерского учета строительство каждого объекта должно рассматриваться как отдельный договор при соблюдении одновременно следующих условий:

А) на строительство каждого объекта имеется техническая документация;

Б) по каждому объекту могут быть достоверно определены доходы и расходы.

Два и более договоров должны рассматриваться как один договор для целей бухгалтерского учета при соблюдении одновременно следующих условий:

А) в силу взаимосвязи отдельные договоры фактически относятся к единому проекту с нормой прибыли, определенной в целом по договорам;

Б) договоры исполняются одновременно или последовательно (непрерывно следуя один за другим).

Строительство дополнительного объекта должно рассматриваться как отдельный договор при соблюдении хотя бы одного из условий:

А) дополнительный объект по конструкционным, технологическим и функциональным характеристикам существенно отличается от объектов, предусмотренных договором;

Б) цена строительства дополнительного объекта определена на основе согласованной сторонами дополнительной сметы.

Второй принципиальной особенностью организации учета является порядок признания доходов и расходов по договору подряда.

Выручка по договору на строительство может включать в себя:

— первоначальную сумму выручки, согласованную в договоре;

— отклонение – это указание, данное строительной организации заказчиком, на изменение диапазона работ, выполняемых по договору подряда. Оно может вести к увеличению или уменьшению выручки по договору;

— претензию – это сумма, которую строительная организация стремится получить с заказчика или третьей стороны в качестве возмещения затрат, не учтенных в смете;

— поощрительные платежи – это дополнительные суммы, выплачиваемые подрядчику сверх договорных сумм, например за досрочное завершение части работ или всего договора.

Отклонения от условий договора, претензии и поощрительные платежи включаются, если есть вероятность получения выручки и возможность надежной оценки.

Расходы подрядчика делятся на три группы: прямые, косвенные и прочие расходы.

Прямые расходы – это расходы, непосредственно связанные с исполнением договора. К ним относятся неизбежные, предвиденные расходы по устранению недоделок в проектах и строительно-монтажных работах, по разборке оборудования из-за дефектов антикоррозийной защиты и т.п. Предвиденные расходы могут признаваться по мере их возникновения. Но если их размер может быть достоверно определен, то на неизбежные расходы может создаваться резерв.

Косвенные расходы представляют собой часть общих расходов организации на исполнение договоров, приходящуюся на данный договор. Способы распределения устанавливаются учетной политикой и применяются последовательно и систематически.

В состав прочих расходов подрядной организации включаются расходы, не относящиеся к строительной деятельности организации, но возмещаемые заказчиком по условиям договора. Данные расходы признаются в том отчетном периоде, в котором они понесены. Если они относятся к выполненным по договору работам, то учитываются как затраты на производство.

Расходы, понесенные в связи с предстоящими работами, учитываются в составе расходов будущих периодов. По мере признания выручки по договору расходы списываются для определения финансового результата отчетного периода.Расходы, возникающие до подписания договора и связанные непосредственно с его подготовкой и заключением (расходы на разработку технико-экономического обоснования, подготовку договора страхования рисков строительных работ), включаются в расходы по договору, если они могут быть достоверно определены и если в отчетном периоде, в котором они возникли, существует вероятность, что договорбудет подписан. Если же эти условия не соблюдаются, расходы признаются прочими расходами того периода, в котором они понесены.

Третья особенность организации учета договоров строительного подряда связана с применением метода документирования хозяйственных операций. Исполнение договора подряда подразумевает выполнение хозяйственных операций, специфичных для строительной отрасли, а отсюда и использование специальных форм первичных документов. Для учета работ в капитальном строительстве используются унифицированные формы первичных документов, к основным из которых относятся: общий журнал работ (№КС-6), справка о стоимости выполненных работ и затрат (№КС-3), акты приемки законченного строительством объекта (№КС-11,14). Достоверность и оправданность производимых в ходе строительства затрат также подтверждается с помощью соответствующих документов. Например, для учета затрат на строительные машины и механизмы используется комплекс разработанных форм документов ЭСМ 1–7.

Порядок накопления и обобщения учетных данных в синтетических регистрах отличается следующими особенностями:

— выполненные строительно-монтажные работы отражаются не только по фактической себестоимости, но и по сметной стоимости, что обеспечивает возможность ежемесячного формирования промежуточного финансового результата в разрезе объектов строительства;

— показатели синтетического регистра формируются как за отчетный период, так и нарастающим итогом с начала строительства объекта;

— участие в строительстве нескольких организаций предопределяет необходимость отражения объема работ, выполненных силами предприятий субподрядчиков.

Следующая особенность и составляющая алгоритма отражения договоров строительного подряда – это признание доходов, расходов и финансовых результатов в отчете о прибылях и убытках. Выручка по договору и затраты подрядчика признаются строительной организацией соответственно доходом и расходом от обычных видов деятельности.

Договоры подряда по порядку определения стоимости работ можно разделить на два вида:

— с установленной твердой ценой, по которой заказчик уплачивает фиксированную стоимость работ или исходя из фиксированных расценок по каждой единице выполняемой работы;

— «затраты плюс», по которому подрядчику возмещаются все расходы и уплачивается вознаграждение в виде процента от понесенных расходов либо в фиксированной сумме.

Независимо от предусмотренного договором порядка определения стоимости работ необходимыми и достаточными условиями достоверного определения финансового результата являются:

— если есть вероятность, что от данного договора подрядная организация получит экономические выгоды;

— расходы по договору подряда могут быть точно идентифицированы и надежно оценены.

По договору подряда с твердой ценой результат может быть надежно оценен, если выполняются три дополнительных условия:

1) выручка по договору может быть достоверно определена;

2) расходы, которые необходимы для завершения договора, и степень завершенности работ по нему на отчетную дату могут быть надежно оценены;

3) фактическая величина расходов соизмерима с ранее произведенными оценками этих расходов.

Если удается достоверно определить стоимость договора, расходы на его выполнение и получение вероятностного вознаграждения, то в отчете о прибылях и убытках:

— по прибыльным договорам (если есть уверенность в получении прибыли) доходы и расходы признаются в соответствии со степенью завершенности работ на отчетную дату;

— по убыточным договорам (нет уверенности в получении прибыли), следуя принципу осмотрительности, убыток следует признать в качестве расхода в полном объеме.

Убыток признается, если документально подтвержденные расходы не возмещаются заказчиком в сумме превышения расходов над выручкой по договору. Также он признается в отчетном периоде, если возникли сомнения в получении ранее признанной выручки. При этом корректировка выручки за прошлые периоды не производится.

На начальных стадиях выполнения договора трудно определить его будущий результат. Поэтому, исходя из принципа осмотрительности, вероятность расходов предполагается выше вероятности получения доходов. В этом случае выручка признается в величине, равной сумме понесенных расходов за отчетный период, возмещение которых возможно. При этом в каждом отчетном периоде выручка, расходы и финансовый результат по договору определяются с учетом этих показателей, признанных в предыдущие отчетные периоды по данному договору.

Степень завершенности договора подряда «по мере готовности» определяется одним из двух методов: «по доходам» или «по расходам». Причем во втором случае понесенные на отчетную дату расходыподсчитываются только по выполненным работам. В их число не включаются расходы предстоящих работ (стоимость материалов, переданных для выполнения работ, но еще не использованных для исполнения договора; арендная плата, перечисленная в отчетном периоде, но относящаяся кбудущим отчетным периодам; авансовые платежи субподрядчикам). Расчетная величина общих расходов по договору исчисляется как сумма всех фактически понесенных на отчетную дату расходов и расчетной величины расходов, которые предстоит понести для завершения работ по договору.

Метод оценки степени завершенности работ должен быть закреплен в учетной политике.

Доходы признаются в бухгалтерском учете не в те периоды, когда в соответствии с датами подписания актов выполненных работ выставляются заказчику счета на оплату. Дебиторская задолженность в бухгалтерском балансе отражается на основании подписанных заказчиком актов приема-передачи выполненных работ, а доходы в отчете о прибылях и убытках – в порядке и оценке, предусмотренных ПБУ 2/2008.

Доходы, которые уже отражены в бухгалтерском учете, но заказчику к оплате еще не предъявлены, должны отражаться в бухгалтерском балансе как отдельный актив – «не предъявленная к оплате начисленная выручка». В случае, когда сумма выставленных заказчику счетов превышает доходы, признанные в бухгалтерском учете в пассиве, появляется обязательство – задолженность перед заказчиком. Для учетатаких сумм следует ввести отдельный субсчет к счету 46 «Выполненные этапы по незавершенным работам», а в бухгалтерском балансе сальдо по нему необходимо отражать развернуто.

Для отражения в учете не предъявленной к оплате начисленной выручки и завершенных и принятых заказчиком работ по договору к данному счету можно открыть два субсчета:

— 46-1 «Не предъявленная к оплате начисленная выручка»;

— 46-2 «Принятые заказчиком законченные этапы работ».

В практике могут использоваться оба субсчета или только один из них в зависимости от установленного в договоре строительного подряда порядка приема и оплаты выполненных работ, а именно после полного окончания всех работ по договору или по завершении определенных этапов работ.Приведем пример бухгалтерских записей, если используются оба субсчета.

На субсчете 46-2 выручка будет учитываться до полного завершения работ (или их этапа).На отчетную дату (на конец месяца)

Дебет 46-2 Кредит 90 субсчет «Выручка»- отражена выручка отчетного периода по договору подряда «по мере готовности»;

Дебет 90 субсчет «Себестоимость продаж» Кредит 20 «Основное производство»- списаны расходы по выполненным работам.На дату подписания акта выполненных работ (этапов)

Дебет 46-1 Кредит 46-2- работы приняты заказчиком.На дату выставления заказчику счета на оплату выполненных работ

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 46-1- предъявлены к оплате выполненные работы (на сумму, указанную в акте).

Если между подписанием акта выполненных работ и датой их предполагаемой оплаты заказчиком незначительный промежуток времени (например, счет на оплату выставляется одновременно с подписанием акта), то можно не использовать промежуточный счет 46-1 «Выполненные этапы», а сразу делать проводку:на дату подписания акта выполненных работ (этапов) и выставления счета на оплатуДебет 62 Кредит 46-2- предъявлены к оплате выполненные работы (на сумму, указанную в акте).

Эту проводку можно использовать, когда в рамках договора возможно выставление промежуточных счетов на оплату выполненных работ (по которым уже подписан акт с заказчиком). Если же часть выполненных работ заказчик не будет оплачивать до выполнения определенных условий или до устранения выявленных недостатков работы, такую сумму надо указать в промежуточном счете обособленно. Если такой оговорки нет, то надо списать со счета 46 всю выручку по выполненным работам.

Таким образом, можно сделать вывод, что порядок сбора информации, оценка и учет строительно-монтажных работ зависят от многих факторов, таких как организация аналитического учета, порядок выполнения и оценки выполняемых работ, выбор объектов бухгалтерского учета затрат и т.д. Однако особенности организации учета в строительстве определяются прежде всего спецификой строительного производства и обусловлены характером конечной продукции, условиями труда, спецификой применяемой техники, технологии и организации производства.

К таким особенностям можно отнести: неподвижность и территориальную разбросанность строительной продукции; мобильность исполнителей и орудий труда; усложнение координации деятельности строительных организаций на площадках; большую продолжительность производственного цикла; разнообразие возводимых объектов; значительное влияние природных факторов.

Независимо от способа производства строительно-монтажных работ в бухгалтерском учете застройщика ведется раздельный учет прибылей и убытков. Полученные штрафы, пени и неустойки, а также прибыль от реализации на сторону материальных ценностей и услуг в учете застройщика относят на счет прибылей и убытков. Образовавшаяся сумма прибыли в следующем году после утверждения годового отчета направляется в состав прочих источников финансирования капитальных вложений.

В составе убытков застройщики учитывают убытки от реализации на сторону оборудования, материальных ценностей и разного рода услуг; от списания дебиторской задолженности, за исключением убытков, отнесенных на виновных лиц; убытки, допущенные в результате порчи материальных ценностей и разрушений незаконченных строительством зданий и сооружений вследствие стихийных бедствий, за исключением сумм, предъявленных ко взысканию с виновных лиц и организаций; убытки от ликвидации основных средств застройщика, кроме убытков по основным средствам, выбывшим от стихийных бедствий.

Распределение убытков по объектам строительства производится по прямому признаку. В случаях, когда убытки относятся к нескольким объектам строительства, они распределяются пропорционально сметной стоимости объектов, как находящихся в незавершенном строительстве, так и введенных в действие в отчетном году.

В процессе ведения строительства наряду с перечисленными выше застройщики несут расходы, не увеличивающие стоимости основных средств, которые подразделяются на две группы.

В первую группу входят затраты, предусмотренные сводными сметными расчетами стоимости строительства, а также установленными планами капитальных вложений:

· на подготовку эксплуатационных кадров для работы на вновь вводимом предприятии;

· перспективные затраты — на геологическую разведку, изыскательские работы и другие, связанные со строительством объектов;

· затраты, передаваемые на строительство объектов в порядке долевого участия;

· на приобретение зданий и сооружений у государственных, кооперативных, общественных организаций и колхозов за счет средств на капитальные вложения, которые предусматриваются в составе прочих капитальных работ и затрат (приобретенные здания и сооружения зачисляются действующими предприятиями и организациями в состав основных средств, а в бухгалтерской отчетности отражаются как прочие поступления);

· на приобретение технической документации на импортное оборудование, если ее стоимость включена в договорную стоимость оборудования отдельно.

Затраты на консервацию строительства, разрешенную в установленном порядке за счет средств, которые определены в дополнительной смете, утверждаемой органом, ранее утвердившим проектно-сметную документацию на строительство, также относятся к затратам, не увеличивающим стоимость основных средств.

Во вторую группу входят затраты, не предусмотренные в сводных сметных расчетах стоимости строительства:

· отчисления в фонд строительно-монтажной организации на стройках, ведущихся хозяйственным способом;

· затраты по объектам, не законченным строительством и переданным безвозмездно другим предприятиям (организациям) в установленном порядке (основанием для списания этих затрат являются акты приемки-передачи, а кроме того, справка принимающей стороны о том, что эти затраты отражаются в учете);

· стоимость материальных ценностей, переданных безвозмездно подрядными организациями при переводе строек, которые ведутся хозяйственным способом, на подрядный способ в пределах, установленных для нормативов оборотных средств, исчисленных к сумме подрядного договора;

· стоимость оборудования, приобретенного за счет капитальных вложений и переданного безвозмездно другим организациям в установленном порядке;

· расходы на подготовку кадров, строительных рабочих за счет предусмотренных в финансовом плане основной деятельности плановых накоплений (у застройщиков, ведущих работы хозяйственным способом);

· убытки по основным средствам строительства от стихийных бедствий (в том числе от их ликвидации), которые разрешено списать в установленном порядке;

· другие затраты в случаях, предусмотренных действующими положениями.

Если при строительстве объектов основных средств подрядным или хозяйственным способом застройщик самостоятельно приобретает оборудование, требующее монтажа, с целью его установки в строящихся объектах, то до момента сдачи его в монтаж его учет осуществляетсяна счете 07 «Оборудование к установке». Этот счет используется организациями-застройщиками.

Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения.

К оборудованию, требующему монтажа, относится оборудование, вводимое в действие только после сборки его частей и прикрепленияк фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования.

В состав оборудования, требующего монтажа, также включаются контрольно- измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Поступление оборудования к установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической стоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации.

Приобретение оборудования за плату у других организаций и лиц отражается по дебету счета 07 «Оборудование к установке» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» и других.

Принятие к бухгалтерскому учету оборудования, внесенного учредителями в счет их вкладов в уставный фонд организации, отражается по дебету счета 07 «Оборудование к установке» и кредиту счета 75 «Расчеты с учредителями».

Аналитический учет по счету 07 «Оборудование к установке» ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т.д.).

Для учета оборудования, требующего монтажа (оборудование к установке), предусмотрены следующие унифицированные формы первичной учетной документации: ОС-14 Акт о приеме (поступлении) оборудования, ОС-15 Акт о приеме-передаче оборудования в монтаж, ОС-16 Акт о выявленных дефектах оборудования.

Первичными документами, подтверждающими поступление в организацию оборудования к установке, являются также:

счет и счет-фактура поставщика на оборудование к установке;

счета и счета-фактуры, подтверждающие расходы, связанные с приобретением и доставкой оборудования к установке на склад организации или иное место хранения;

платежно-расчетные документы, свидетельствующие об оплате оборудования к установке и всех расходов, связанных с его приобретениеми доставкой;

акт о приеме (поступлении) оборудования (форма № ОС-14).

Дополнительно проводки:

Содержание хозяйственных операций

Учет поступления оборудования к установке (без применения счета 15)

Отражена стоимость приобретенного оборудования к установке согласно расчетным документам поставщика (без учета НДС)

Отражена сумма НДС от стоимости оборудования к установке, предъявленная поставщиком

Произведена оплата за оборудование к установке (включая НДС)

Оборудование к установке сдано в монтаж

Принят к учету объект основных средств (в состав которого вошло оборудование к установке)

Предъявлена к вычету сумма НДС, уплаченная по оборудованию к установке

Если УПО прописано применение 15 счета:

Учет поступления оборудования к установке (с применением счета 15)

Отражена покупная стоимость приобретенного оборудования к установке согласно расчетным документам поставщика (без учета НДС)

Отражена сумма НДС от стоимости оборудования к установке, предъявленная поставщиком

Произведена оплата поставщику за оборудование к установке (включая НДС)

Оборудование оприходовано по учетным ценам

Отражена сумма отклонений фактической себестоимости приобретения оборудованияк установке от учетной цены (стоимость оборудования по учетным ценам выше его фактической себестоимости)

Оборудование к установке сдано в монтаж

Списана сумма отклонений по оборудованию, сданному в монтаж

Принят к учету объект основных средств (в состав которого вошло оборудование к установке)

Предъявлена к вычету сумма НДС, уплаченная по оборудованию к установке

Теперь подробнее об определении дохода и фин.результата:

Учет доходов, расходов и финансового результата должен вестись раздельно по каждому исполняемому договору. Таким образом, единицей учета себестоимости работ (услуг) должен быть признандоговор. В целях бухгалтерского учета все договоры подряда можно разделить на 2 вида: долгосрочные (срок таких приходится на разные годы), краткосрочные (выполняемые в одном отчетном году)

Определение финансового результата по краткосрочным договорам, выполняемым в одном отчетном году

Если срок действия договора охватывает период менее одного года, а даты начала и окончания работ приходятся на один отчетный год, доходы и расходы по данному договору признаются единовременно, в момент окончания работ и подписания заказчиком акта приема-передачи.

В бухгалтерском учете будут отражены следующие записи:

Определение финансового результата по долгосрочным договорам или договорам, срок выполнения которыхприходится на разные годы

Признание в бухгалтерском учете доходов и расходов по длительным договорам подряда зависит от прогноза прибыли (убытка) от договора на отчетную дату.При расчете следует взять выручку по договору на строительство, которая включает в себя:

— первоначальную сумму выручки, согласованную в договоре (ПБУ 9/1999 «Доходы организации»);

— отклонения от условий договора, претензии и поощрительные платежи (они включаются, если есть вероятность получения выручки и возможность надежной оценки – см. п.8 и п.9 ПБУ 2/2008);

а также расходы по договору:

— прямые затраты по договору, связанные непосредственно с его исполнением (п.12 ПБУ 2/2008);

— часть косвенных расходов, распределяемых на данный договор (п.13 ПБУ 2/2008);

— прочие расходы, которые по условиям договора относятся непосредственно на заказчика; они могут включать в себя часть общих накладных расходов на управление организацией или затрат на исследование и разработку, возмещение которых предусмотрено договором (п.14 ПБУ 2/2008).

В зависимости от полученного результата, в бухгалтерском учете будет отражена одна из следующих записей.

Прибыльный договор

В этом случае доходы и расходы (прибыль) признаются в соответствии со степенью завершенности работ на отчетную дату (п.17 ПБУ 2/2008). В свою очередь, степень завершенности работ, согласно п.20 ПБУ 2/2008, может определяться одним из следующих методов.

1. По доле выполненного на отчетную дату объема работ в общем объеме работ по договору.

Данный показатель может быть определен:

1.1. Путем расчета доли выполненных работ в натуральных показателях в общем объеме работ по договору (в километрах дорожного полотна, кубометрах бетона и т.п.).

1.2. Методом экспертной оценки (например, руководитель стройки сообщает данные о том, какой объем работ выполнен на данном этапе).

При таком методе в учете будут отражены следующие бухгалтерские записи:

Д 46 К 90 – на сумму выручки по договору × на % от выполнения;

Д 90 К 20 – на сумму расходов по договору × на % от выполнения;

Д 90 К 99 – признана прибыль в размере: ожидаемая прибыль по договору × на % от выполнения или выручка по договору × на % от выполнения – расходы по договору × на % от выполнения.

ВНИМАНИЕ: При данном варианте учета не исключено, что по дебету счета 20 «Основное производство» возникнет отрицательное сальдо по договору. Это может быть связано с тем, что по дебету указанного счета учитываются фактически произведенные расходы.В таком случае организации следует признать резерв на отрицательную сумму и отразить это записью: Д20 К96.В следующем отчетном периоде данный резерв будет списан проводкой: Д96 К20.

По доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору. Указанная доля может быть определена:

2.1. В натуральном измерителе.

2.2. В стоимостном измерителе.

При применении данного метода понесенные расходы подсчитываются только на основании выполненных работ. Расходы, понесенные в счет предстоящих работ по договору, и авансовые платежи организациям, выступающим в качестве субподрядчиков по договору, не включаются в сумму понесенных на отчетную дату расходов. Расчетная величина общих расходов по договору исчисляется как сумма всех фактически понесенных на отчетную дату расходов и расчетной величины расходов, которые предстоит понести для завершения работ по договору.

Исходя из содержания п.21 ПБУ 2/2008, в этом случае степень завершенности работ по договору на отчетную дату следует определять по формуле:

СЗ = ФРОД / (ФРОД + ППР),где СЗ – степень завершенности; ФРОД – фактические расходы по выполненным работам на отчетную дату; ППР – предстоящие планируемые расходы для завершения работ по договору.

ОБРАТИТЕ ВНИМАНИЕ! Поскольку в данном случае существует вариантность, выбранный способ необходимо закрепить в учетной политике. Очевидно, что менее трудозатратным является первый вариант – определение степени завершенности по доле выполненных работ,– ведь в учете затрат возможны ошибки, ведущие к постоянному пересчету. Однако второй вариант – определение степени завершенности работ пропорционально фактическим расходам в общей сумме расходов по договору – позволит избежать разницы между бухгалтерским и налоговым учетом, возникающей из-за различия сроков признания доходов и расходов по строительным договорам.

Убыточный договор

По убыточным договорам (т.е. когда нет уверенности в получении прибыли), следуя принципу осмотрительности, убыток следует признать в качестве расхода в полном объеме.

В учете будут отражены следующие бухгалтерские записи: Д 46 К 90 – на сумму выручки по договору × на % от выполнения; Д 90 К 20 – на сумму выручки по договору × на % от выполнения + ожидаемый убыток; Д 99 К 90 – ожидаемый убыток по договору.

Результат по договору достоверно определить не удалось

На начальной стадии выполнения контракта могут возникнуть трудности, связанные с надежностью оценки результата или, например, с тем, что, цена контракта не определена. В этом случае выручка признается равной сумме понесенных за отчетный период расходов, возмещение которых возможно (п.23 ПБУ 2/2008):

Д 46 К 90 – расходы, понесенные в отчетном периоде; Д 90 К 20 – расходы, понесенные в отчетном периоде.

Учет расходов, не предусмотренных сметой

Если подрядчик понес дополнительные расходы, которые не были предусмотрены сметой, то в таком случае возможны два варианта развития событий:

смета будет пересмотрена и увеличена на стоимость дополнительных работ;

смета не будет пересмотрена, и стоимость дополнительных работ (если они выполнялись) не будет оплачена заказчиком.

Отразить их можно по счету 91.2 «Прочие расходы» либо на отдельном субсчете к счету 20 «Основное производство».

Источник: studfile.net

Счет 26 в бухгалтерском учете для чайников: примеры и проводки

26 счёт бухгалтерского учета — это общехозяйственные расходы или косвенные затраты, используется практически на каждом предприятии, за исключением государственных бюджетных и кредитных организаций. В данной статье рассмотрим основные нюансы данного счета, его свойства, типовые проводки и примеры использования в бухгалтерском учете.

Счет 26 в бухгалтерском учете

Определение общехозяйственным затратам

К общехозяйственным расходам относят все затраты на управленческие нужды, не связанные напрямую с производством, оказанием услуг или выполнением работ, но относятся на основной вид деятельности.

Перечень общехозяйственных затрат зависит от профиля организации и является не закрытым, согласно рекомендациям по использованию плана счетов.

Можно выделить основные общехозяйственные затраты:

- Административно-управленческие расходы

- Командировки;

- Заработная плата администрации, бухгалтерии, управленческого персонала, маркетинга и т.д.;

- Представительские расходы;

- Услуги охраны, связи;

- Консультации сторонних специалистов (IT, аудиторов и т.д.);

- Почтовые услуги и канцелярия.

- Ремонт и амортизация не производственных основных средств;

- Аренда не производственных помещений;

- Бюджетные платежи (налоги, штрафы, пени);

- Прочие:

Организации, не связанные с производством (дилеры, агенты и т.д.) на 26 счёте собирают все затраты и в дальнейшем списывают их на счёт учёта продаж (счёт 90).

Важно! Торговые организации могут не использовать счёт 26, а все расходы относить на счёт 44 «Расходы на продажу».

Основные свойства 26 счета

Рассмотрим основные свойства счета 26 «Общехозяйственные расходы»:

- Относится к активным счетам, следовательно, у него не может быть отрицательного результата (кредитового сальдо);

- Является операционным счётом и не фигурирует в балансе. В конце каждого отчетного периода обязательно должен быть закрыт (на конец месяца не должно быть остатка);

- Аналитический учёт ведётся по статьям затрат (статьям смет), месту возникновения (подразделениям) и другим признакам.

Типовые проводки

Счёт 26 «Общехозяйственные расходы» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 26:

| Дт | Кт | Описание проводки |

| 26 | 02 | Начисление амортизации по не производственным ОС |

| 26 | 05 | Начисление амортизации по не производственным НМА |

| 26 | 10 | Списание материалов, инвентаря, спецодежду на общехозяйственные нужды |

| 26 | 16 | Отклонение стоимости списанных общехозяйственных материалов |

| 26 | 21 | Списание полуфабрикатов на общехозяйственные цели |

| 26 | 20 | Отнесение затрат (работ, услуг) основного производства на общехозяйственные нужды |

| 26 | 23 | Отнесение затрат (работ, услуг) вспомогательного производства на общехозяйственные нужды |

| 26 | 29 | Отнесение затрат (работ, услуг) обслуживающего производства на общехозяйственные нужды |

| 26 | 43 | Списание готовой продукции на общехозяйственные цели (опыты, исследования, анализы) |

| 26 | 50 | Списание почтовых марок |

| 26 | 55 | Оплата расходов (мелких работ, услуг ) со специальных банковских счетов |

| 26 | 60 | Оплата работ, услуг сторонних организаций для общехозяйственных нужд |

| 26 | 68 | Начисление сумм платежей налогов, сборов, пени |

| 26 | 69 | Отчисление на социальные нужды |

| 26 | 70 | Начисление сумм заработной платы административно-управленческого и общехозяйственного персонала |

| 26 | 71 | Начисление командировочных расходов, а также подотчётные расходы на мелкие общехозяйственные нужды |

| 26 | 76 | Общехозяйственные расходы связанные с прочими кредиторами |

| 26 | 79 | Общехозяйственные расходы связанные с подразделениями организации на отдельном балансе |

| 26 | 94 | Списание недостач без виновных лиц , кроме стихийных бедствий |

| 26 | 96 | Отнесение общехозяйственных расходов в резерв на будущие расходы и платежи |

| 26 | 97 | Списание доли будущих расходов на общехозяйственные расходы |

Таблица 2. По кредиту счета 26:

| Дт | Кт | Описание проводки |

| 08 | 26 | Отнесение общехозяйственных расходов на капитальное строительство |

| 10 | 26 | Оприходование возвратных отходов и не использованных материалов списанных на общехозяйственные расходы |

| Списание общехозяйственных расходов при закрытии месяца, то есть куда списывается 26 счет | ||

| 20 | 26 | На основное производство |

| 21 | 26 | На производство полуфабрикатов |

| 29 | 26 | На обслуживающие производства |

| 90.02 | 26 | Выполненные работы и услуги для сторонних организаций |

| 90.08 | 26 | На себестоимость продаж при использовании метода директ-костинг |

Закрытие 26 счета

Закрытие 26 счета, то есть списание всех общехозяйственных затрат, выполняется несколькими способами:

- Включаются в состав себестоимости продукции через производственные счета, если производится продукция;

- Относятся на себестоимость продаж при оказании услуг или работ;

- Относятся на текущие расходы отчётного месяца методом директ-костинг:

Важно! Способ списания, а также база распределения общехозяйственных расходов должны быть закреплены в учётной политике организации.

Списание в состав себестоимости продукции

В данном случае общехозяйственные затраты списываются долями с учётом базы распределения на производственные счета и могут остаться на счетах себестоимости продукции (например, при выпуске продукции по счету 43 «Готовая продукция») или производственных счетах (например, незавершённое производство по счету 20 «Основное производство») на конец отчётного периода.

Основные виды баз распределения затрат:

Получите понятные самоучители по 1С бесплатно:

-

; .

- Выручка

- Объем выпуска продукции

- Плановая себестоимость продукции

- Материальные затраты

- Прямые затраты

- Оплата труда и так далее

При закрытии месяца формируются следующие проводки, например:

| Дт | Кт | Описание проводки |

| 20 | 26 | Списаны общехозяйственные затраты на основное производство |

| 23 | 26 | Списаны общехозяйственные затраты на вспомогательное производство |

Общехозяйственные расходы распределяются на себестоимость продукции (производственные счета) согласно указанной базы распределения и аналитического учёта:

Следовательно, списание общехозяйственных расходов производится:

- В полном объёме – если выпускается одна продукция (нет аналитики);

- Распределяется по всем видам продукции пропорционально выбранной базе – если производится несколько видов продукции и считается в разрезе аналитики.

Пример

ООО «Рога и копыта» производит головные уборы и обувь, выпуск которой производится по плановой себестоимости. В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – материальные расходы.

В ноябре 2016 года прямые расходы составили 51 040,00 руб.:

- По головным уборам – 28 020,00 руб. из них:

- Материальные расходы – 15 000,00 руб.

- На производство обуви – 23 020,00 руб. из них:

- Материальные расходы – 10 000,00 руб.

косвенные расходы – 18 020 руб.

- 3/п административного персонала – 10 000,00 руб.

- Страховые взносы – 3 020,00 руб.

- Аренда помещения – 5 000,00 руб.

Согласно базе распределения по материальным затратам:

![]()

Проводки при закрытии 26 счета

| 30.11.2016 | 20 | 26 | 10 812 | Закрытие счета 26 (головные уборы) |

| 30.11.2016 | 20 | 26 | 7 208 | Закрытие счета 26 (обувь) |

Важно! Также в учётной политике можно указать не распределяемые общехозяйственные расходы, которые будут списываться сразу на текущие расходы в Дт счета 90.08.

Списание на себестоимость продаж

Если в учётной политике указан метод списания «на себестоимость продаж», то при закрытии периода учитываются следующие проводки:

| Дт | Кт | Описание проводки |

| 90.02 | 26 | Списаны общехозяйственные затраты на себестоимость услуг, работ |

В данном случае затраты также могут учитываться в разрезе аналитики.

Списание методом директ-костинг

Если в учётной политике указан метод списания «директ-костинг», то общехозяйственные затраты учитываются как условно-постоянные и при закрытии периода отражаются следующими проводками:

| Дт | Кт | Описание проводки |

| 90.08 | 26 | Списаны общехозяйственные затраты на себестоимость продаж |

При этом сумма затрат списывается в полном объёме в каждом отчётном периоде.

Примеры использования счета 26 «Общехозяйственные расходы»

Рассмотрим вышеуказанные проводки на примерах.

Пример 1. Закрытие счета на себестоимость продукции по плановой себестоимости, один вид продукции

ООО «Рога и копыта» производит продукцию, выпуск которой производится по плановой себестоимости. В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – плановая себестоимость.

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.

- Страховые взносы – 6 040,00 руб.

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

Важно! Если используется ПБУ, и общехозяйственные расходы в налоговом учёте учитываются, как косвенные расходы (установлено в учётной политике), то возникают ещё временные разницы (ВР):

| ВР/НУ | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| ВР | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) |

| НУ | 90.08 | 26 | 10 000 | |

| ВР | 90.08 | 26 | -10 000 | |

| ВР | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) |

| НУ | 90.08 | 26 | 3 020 | |

| ВР | 90.08 | 26 | -3 020 | |

| НУ | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск |

| ВР | 40 | 20 | 13 020 | |

| НУ | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

| ВР | 43 | 40 | 13 020 |

Пример 2. Закрытие счета на себестоимость продаж при оказании услуг

ООО «Рога и копыта» оказывает услуги охраны. Общехозяйственные расходы списываются сразу на себестоимость охранных услуг.

В ноябре 2016 года общехозяйственные расходы составили 23 020 руб.

Пример 3. Закрытие счета по методу директ-костинг

ООО «Рога и копыта» производит продукцию. В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».

В учётной политике закреплено:

- Списание общехозяйственных расходов производится методом «директ-костинг».

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.;

- Страховые взносы – 6 040,00 руб.;

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

Источник: buhspravka46.ru

Управление затратами и расчет себестоимости в 1С:Комплексная автоматизация 2 (1С:КА)

С помощью прикладного решения можно отразить материальные, трудовые и финансовые затраты. Оценивая расходы в денежном выражении, можно проанализировать потребление различных ресурсов по направлениям деятельности.

Прикладное решение предлагает следующие возможности:

- учитывать и распределять номенклатурные затраты,

- регистрировать и распределять постатейные расходы,

- списывать затраты на выпуск без заказов на производство,

- формировать активы и пассивы,

- рассчитывать себестоимость выпуска товаров,

- учитывать прочие расходы и доходы,

- распределять расходы на финансовый результат.

Пользователь регистрирует и распределяет затраты, которые формируют:

- Себестоимость выпускаемой продукции – расходы включают в себестоимость выпускаемых товаров (выполненных работ),

- Стоимость оборотных активов– формируется полная стоимость приобретения и владения товарно-материальными ресурсами,

- Стоимость внеоборотных активов — формируется стоимость будущих объектов основных средств и нематериальных активов, учитываются расходы на капитальное строительство и проведение НИOKP,

- Финансовый результат – объекты учета в данном случае — это направление деятельности организации (в том числе и в целях формирования прибылей и убытков организации), центры ответственности в виде подразделений.

Исходя из экономической трактовки, среди расходов компании выделяют группы с разным порядком распределения:

- Номенклатурные затраты – отражаются прямые расходы производственной деятельности с количественным измерением,

- Постатейные расходы – учитываются прямые и косвенные расходы в суммовом выражении,

- Формирование активов и пассивов – отражаются операции, связанные с формированием активов или регистрацией обязательств, управление которыми ведется, как правило, в ручном режиме или сам факт регистрации которых обусловлен требованиями по ведению учета.

Распределение номенклатурных затрат

Все номенклатурные затраты учитываются как прямые производственные расходы в подразделениях в составе незавершенного производства.

Номенклатурные затраты формируются при отражении:

- Передачи материалов в производство,

- Возврата из производства,

- Поступлении продукции и услуг,

- Передачи продукции между предприятиями,

- Выпуска продукции и выполнении работ.

Распределяют номенклатурные затраты по объёмным (количественным) показателям в натуральных единицах измерения.

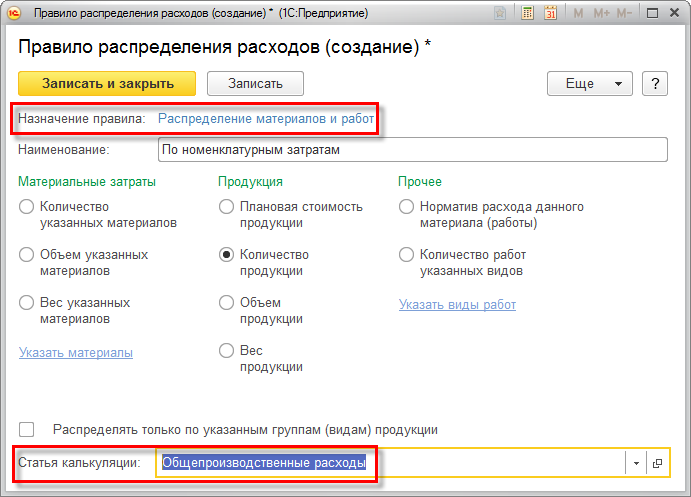

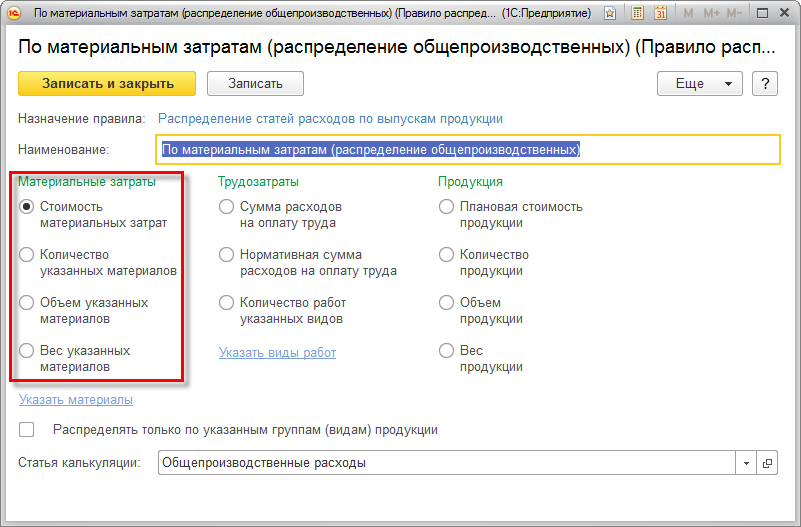

Возможные варианты распределения номенклатурных затрат: по правилам, по статьям расходов, по выпуску. Они осуществляются согласно выбранному правилу распределения расходов.

Для распределения номенклатурных затрат по правилам на выбор доступны различные варианты формирования баз распределения затрат (количество и вес указанных материалов, плановая стоимость товаров и пр.).

Распределяются номенклатурные затраты в документе Распределение материалов и работ, что позволяет проверить состав сформированной по выбранному правилу базы распределения.

Распределение постатейных затрат

Постатейные расходы используют в учете затрат, распределяемых только в суммовом выражении.

Чтобы отразить постатейные затраты компании используют единый механизм статей расходов.

Предусмотренные различные варианты распределения постатейных затрат определяют экономический смысл использования расходов, которые зарегистрированы по одной из следующих статей:

Каждому варианту распределения постатейных расходов соответствует свой порядок распределения.

Распределение затрат на себестоимость продукции

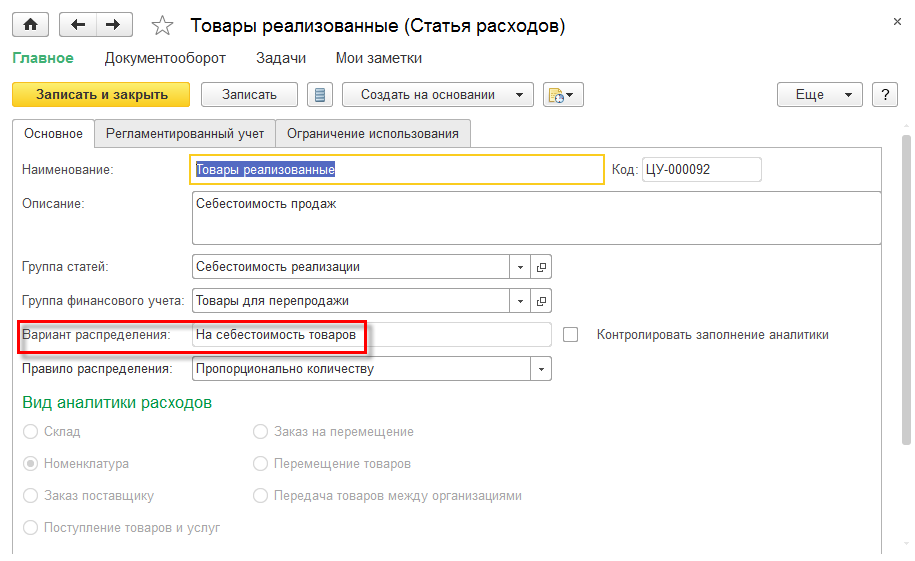

Статьи расходов с вариантом распределения На себестоимость товаров увеличивают стоимость материальных ценностей на сумму доп.расходов.

Распределять дополнительные расходы можно по одному из правил:

- Пропорционально количеству – базу распределения определяют по количеству выбранной номенклатуры,

- Пропорционально себестоимости – базу распределения определяют по стоимости выбранной номенклатуры.

Сумму расходов на материальные ценности вне процесса производства формируют в разрезе различных видов аналитик затрат:

- Склад — сумму расходов формируют по выбранному правилу распределяется на все позиции, которые находятся в конкретном месте хранения (склад),

- Номенклатура — сумма расходов увеличивает стоимость остатков конкретной номенклатурной позиции;

- Поступление товаров и услуг — сумма расходов увеличивает стоимость остатков номенклатуры, которая оприходована по выбранным документам Поступление товаров и услуг,

- Заказ поставщикам, Перемещение продукции, Передача продукции между предприятиями, Заказ на перемещение – сумма расходов увеличивает стоимость остатков номенклатуры, которая указана в документах соответствующего типа.

Распределение затрат на производственные расходы

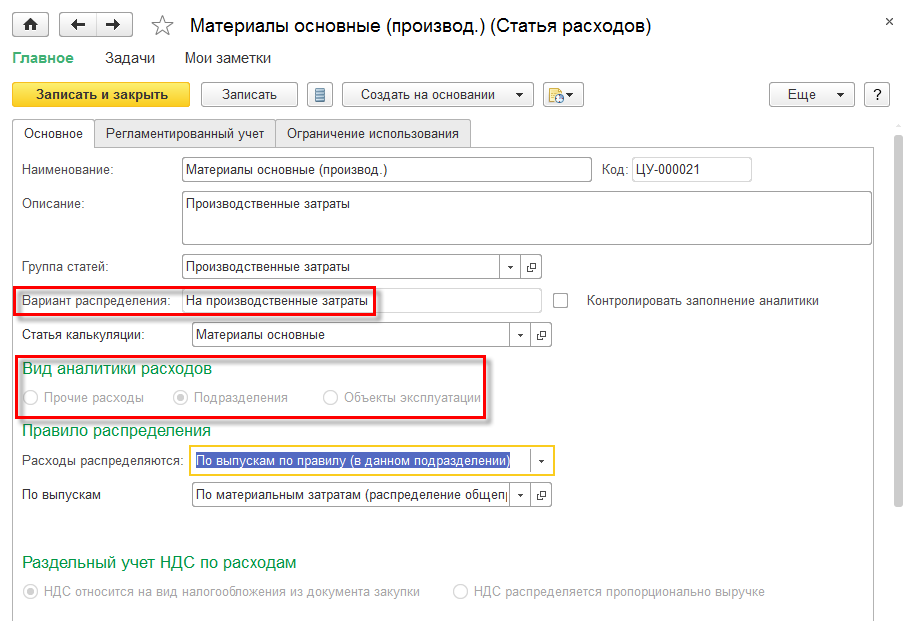

Реализована возможность формировать производственные затраты, относимые на себестоимость выпускаемых изделий – вариант распределения На производственные затраты.

Сумму производственных расходов можно формировать в разрезе различных видов аналитик расходов (Подразделение, Объект эксплуатации, Прочие расходы).

Распределять производственные затраты можно выполнять по подразделениям и по выпускам товаров.

Если затраты распределяют по подразделениям производства, то указывают список подразделений, который будет участвовать в распределении расходов по конкретной статье расходов.

В схеме иллюстрирован порядок выбора правила распределения:

Правила распределения затрат задаются в рамках выбранного способа распределения.

Производственные затраты включают в себестоимость выпускаемых товаров согласно указанной статье калькуляции.

Статьи калькуляции используют при формировании себестоимости выпущенной продукции, они определяют характер расходов, которые включают в себестоимость продукции.

Документ Распределение расходов на себестоимость товаров и услуг предназначен для распределения затрат на производственные расходы; в нем отражаются суммы, подлежащие распределению затрат, он позволяет выбрать одно из правил, согласно которому будут распределяться расходы на себестоимость товаров:

Распределение расходов на направления деятельности

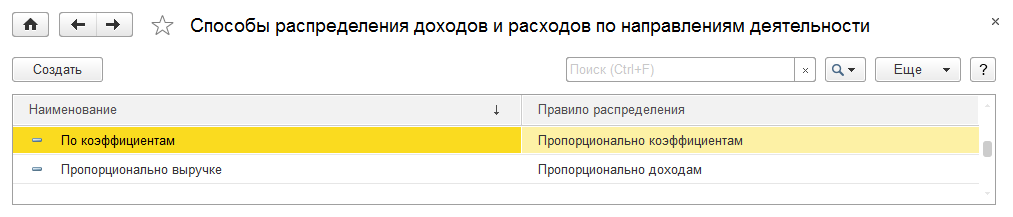

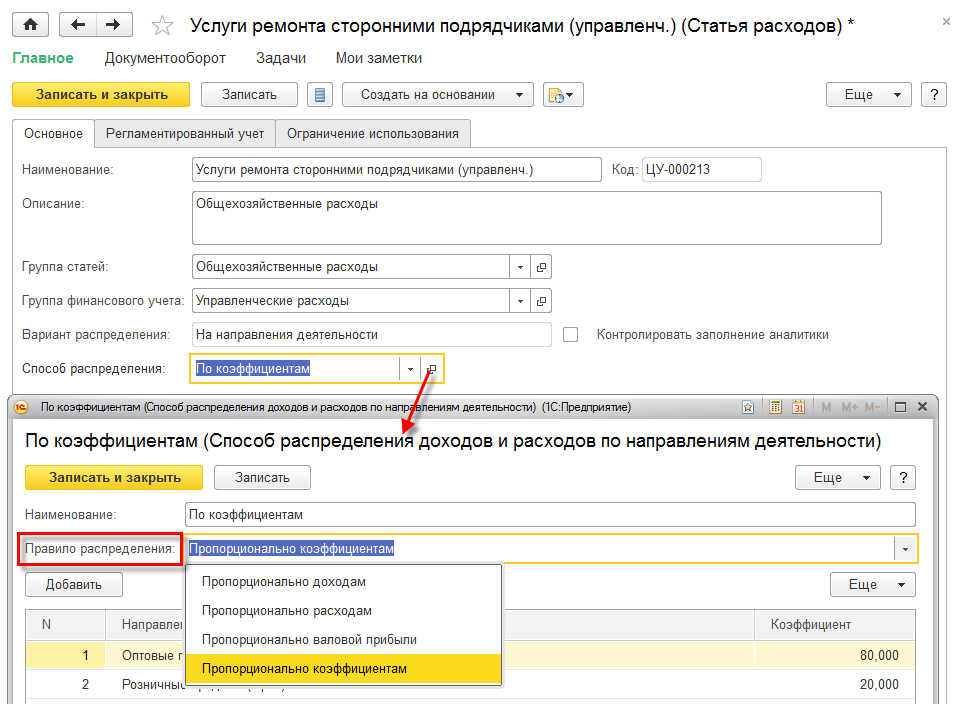

Распределение расходов по направлениям деятельности осуществляют по правилам:

- Пропорционально коэффициенту,

- Пропорционально доходам,

- Пропорционально валовой прибыли,

- Пропорционально расходам.

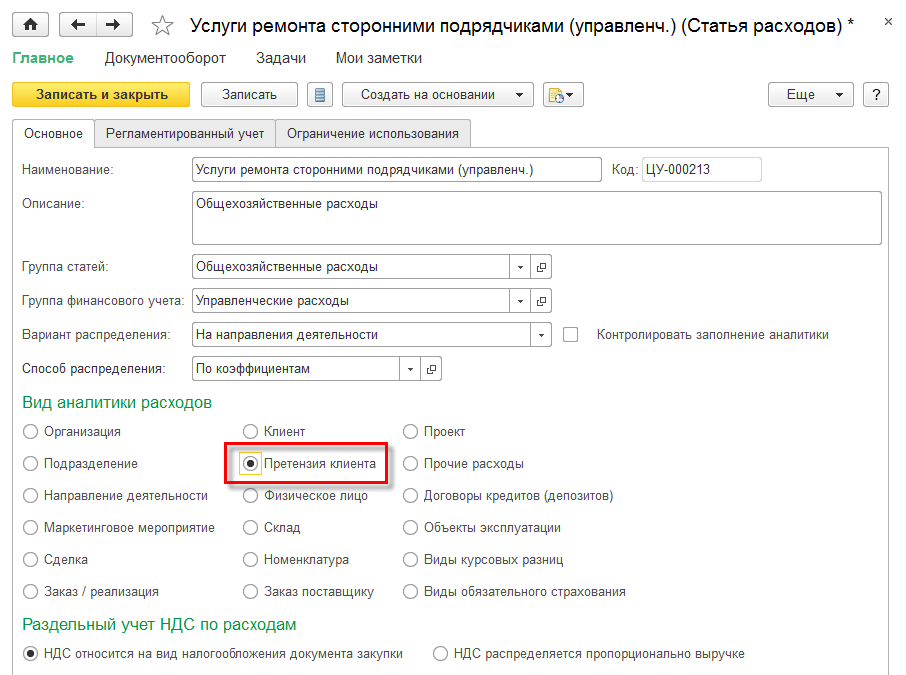

Суммы затрат на направления деятельности формируются в разрезе различных видов аналитик расходов:

Предусмотрен двухмерный аналитический разрез затрат благодаря одновременному выбору видов аналитики и способа распределения.

Допустим, в статье затрат указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Пользователь формирует общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение доходов и расходов по направлениям деятельности отражается в документе Распределение доходов и расходов по направлениям деятельности.

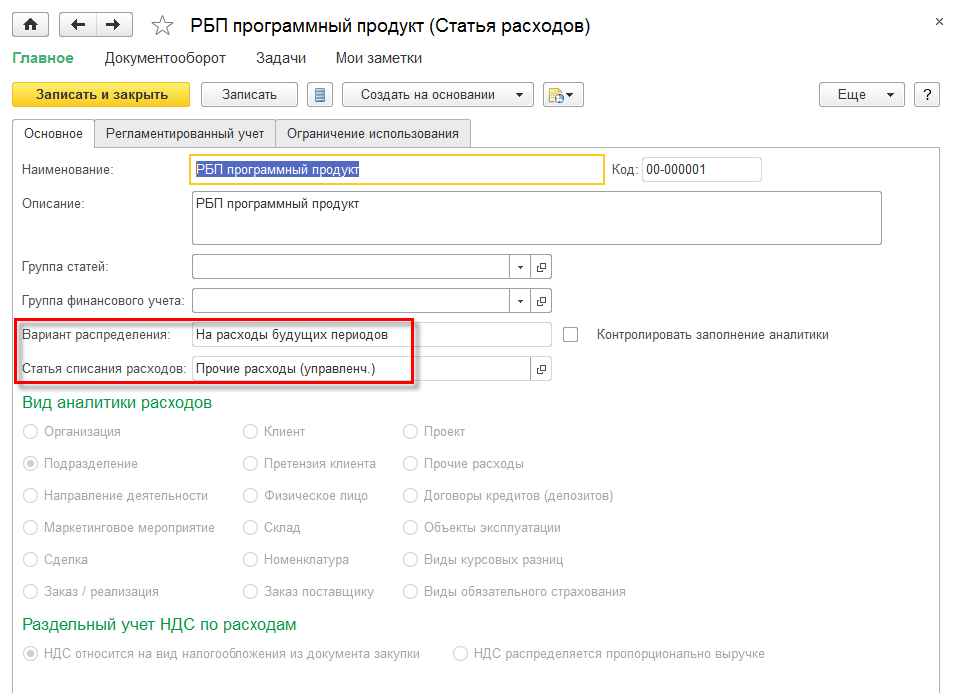

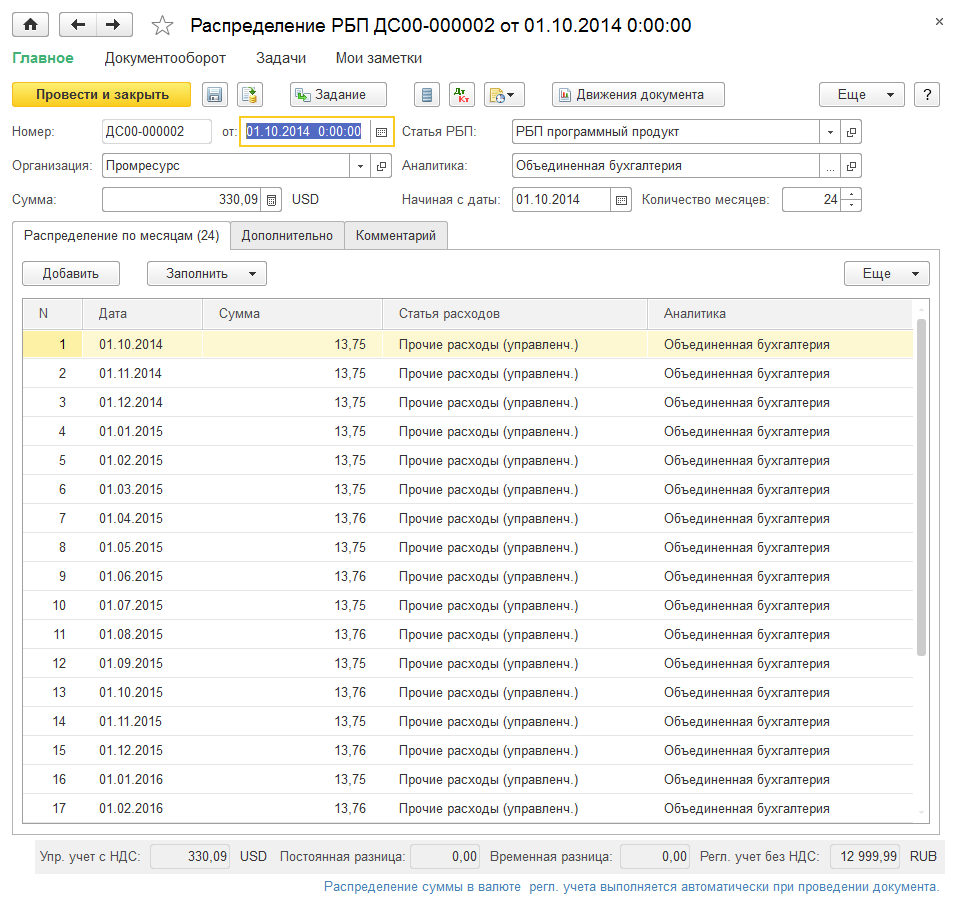

Распределения на расходы будущих периодов

Благодаря прикладному решению можно учесть затраты, включение которых в состав себестоимости отсрочено во времени (планируется в будущем).

Суммы затрат будущих периодов возникают в разрезе различных видов аналитик расходов (Организация, Склад, Направление деятельности, Номенклатура и пр.).

Данному варианту распределения соответствует статья списания расходов, по которой отложенные во времени расходы переносятся на объекты учёта затрат, непосредственно принимающие участие в формировании себестоимости товаров. Обычно это статья расходов с вариантом распределения На направления деятельности.

Распределение затрат на расходы будущих периодов осуществляют в документе Распределение расходов будущих периодов. Распределяют сумму затрат по указанному количеству периодов.

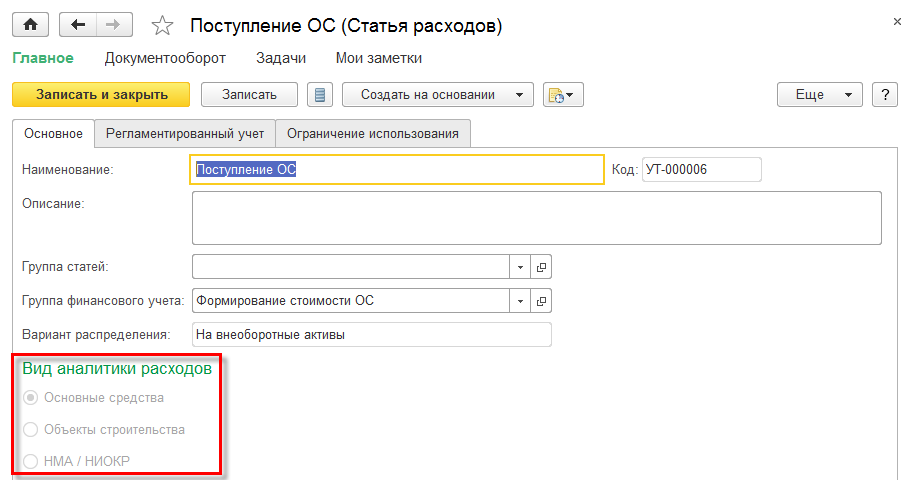

Формирование стоимости внеоборотных активов

Благодаря распределению затрат на внеобортные активы отражаются расходы, связанные с формированием стоимости внеоборотных активов.

Сумма затрат на внеоборотные активы в разрезе различных видов аналитик расходов:

- Основные средства,

- Выполнение капитального строительства (объекты эксплуатации),

- Нематериальные активы (НМА),

- Выполнение научно-исследовательских и опытно-конструкторских работ (НИОКР).

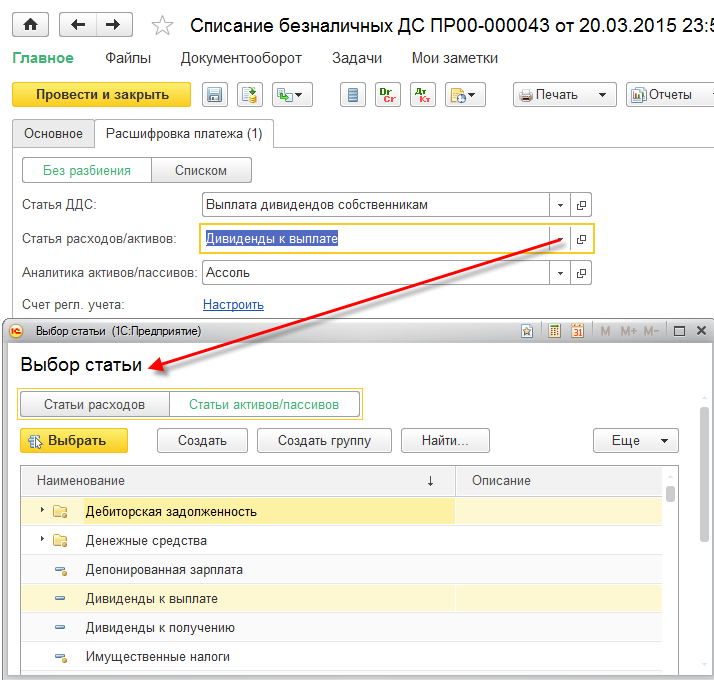

Формирование активов и пассивов

Чтобы отразить в учёте бух.баланса прочие операции, прикладное решение поддерживает возможность формирования активов и пассивов. Формирование активов и пассивов осуществляется при отражении таких операций, как:

- Перечисление налога,

- Прочий расход,

- Прочее поступление.

Оформляют прочие операции в рамках типовых документов, указывая статьи активов и пассивов.

На рисунке проиллюстрирован пример формирования пассива.

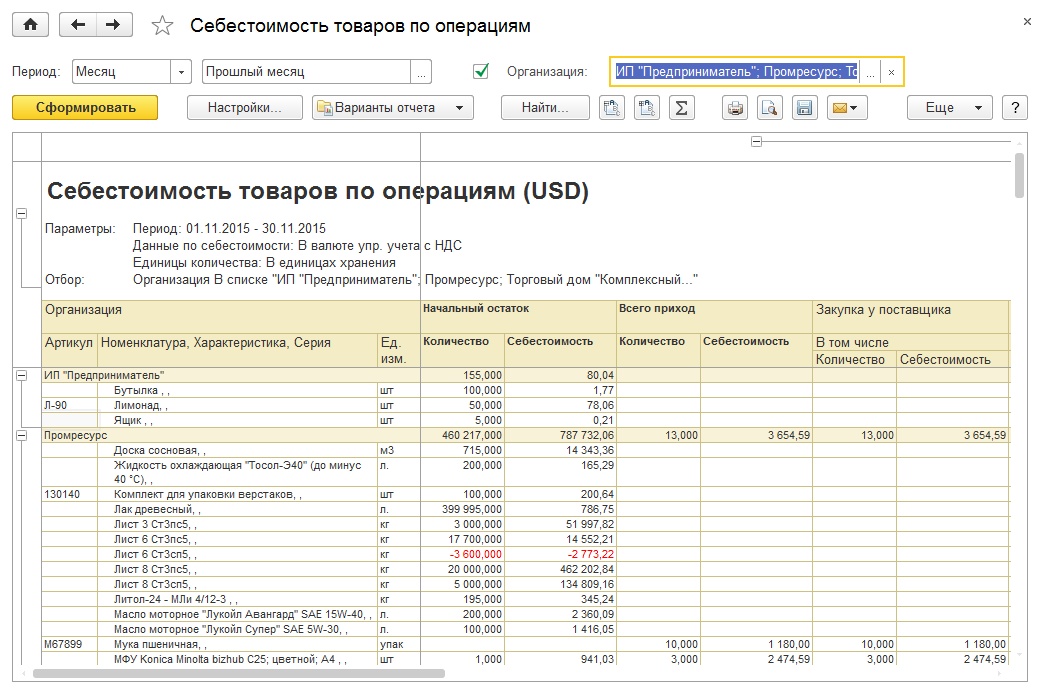

Себестоимость выпуска продукции

Рассчитывать себестоимость необходимо, чтобы формировать финансовый результат компании.

Фиксация назначения использования ресурсов возможна после завершения этапов производственного процесса, где они были безвозвратно переработаны. На основе данных уже выполненных хоз.операций выпуска дают экономическую трактовку использования ресурсов, определяя калькуляционную статью затрат.

Полную производственную себестоимость товаров и работ формируют в разрезе статей калькуляции.

Для каждой стати калькуляции существует определённый тип затрат, который основан на общепринятой группировке (см. гл. 25 НК РФ): Материальные, Оплата труда, Амортизация и пр.

Себестоимость продукции — важный показатель производственно-хозяйственной деятельности компании. Исчислять себестоимость нужно с целью:

- определить рентабельность производства и отдельных видов товаров,

- выявить резервы снижения себестоимости товаров,

- формировать ценообразующую политику компании,

- рассчитать экономическую эффективность внедрённых новаций,

- принять обоснованные решения о корректировке состава выпускаемых изделий.

Рассчитывают себестоимость на основе данных оперативного учёта. Пользователь может рассчитать себестоимость одним из способов на выбор:

-Предварительный расчёт – его используют торговые организации для определения оценочной стоимости закупаемых материальных ценностей в конкретный период времени. Рассчитывается методом средней взвешенной оценки. Полученные данные используют для вычисления валовой прибыли компании при условии выполненного плана продажи. Чтобы предварительно вычислить себестоимость, настраивают регламентное задание. В результате расчет выплняется относительно быстро.

-Фактический расчёт – используют по итогам месячного отчётного периода с полным расчётом стоимости партий движения номенклатурных затрат. При этом расчете себестоимости можно выбирается метод определения стоимости списания материальных ценностей:

- Средняя за месяц – стоимость списания изделий определяют по средней цене за отчётный период (средневзвешенная оценка),

- ФИФO(средневзвешенная оценка) – стоимость списания по ФИФO определяют для партий выбывших товаров,

- ФИФO(скользящая оценка) – стоимость списания продукции по ФИФO определяют в рамках полноценного партионного учёта.

Фактический расчет себестоимости выполняют в рабочем месте Закрытие месяца, оно позволяет отражать все операции закрытия отчётного периода.

Расшифровку данных себестоимости за определенный период осуществляют с помощью отчета Себестоимость товаров.

Учёт прочих расходов и доходов

Пользователем фиксируются прочие расходы компании, дополнительные расходы по продукции, расходы будущих периодов, которые непосредственно относятся на финансовый результат деятельности организации.

Сумма затрат, образовавшаяся в результате деятельности организации, возникает по результату отражения:

- Операций по поступлению товаров и услуг,

- Операций по поступлению услуг и прочих активов,

- Операции по закупке товарно-материальных ценностей, денежных документов, прочих нематериальных ценностей и внеоборотных активов,

- Операции по списанию безналичных ДС,

- Операции по выдаче наличных ДС и пр.

Можно фиксировать прочие доходы и расходы, которые не связаны с реализацией изделий и услуг по основной деятельности (дивиденды, проценты по депозитам и пр.).

При учете прочих расходов и доходов отражаются следующие операции:

- Регистрация расходов – отражение произвольных затрат по выбранной статье расходов,

- Регистрация доходов — отражение произвольных доходов по выбранной статье доходов,

- Списание расходов — списываются расходы, которые были ранее сформированы на конкретном подразделении по указанной в документе статье расходов,

- Сторнирование доходов,

- Сторнирование расходов.

Отражая любой вид операции, суммы управленческого, бухгалтерского и налогового учёта необязательно заполнять, поэтому можно отражать движение только по одному из направлений учёта.

Обособленный учёт финансовых результатов

Благодаря прикладному решению осуществляют формирование финансового результата от продажи изделий и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учёта товаров.

По каждому объекту обособления можно формировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность).

Управленческий баланс

Отчет Управленческий баланс нужен для оценки финансового состояния организации, это упрощённый вариант бухгалтерского баланса.

Благодаря управленческому балансу под управлением находятся активы и обязательства, контролируется направление использования финансовых ресурсов, включаются данные финансового учёта изделий, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных ДС, прочие активы и пассивы.

Данные управленческого баланса формируются как по компании в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, который отражает отдельные хозяйственные операции. Отдельно может быть отображена информация о нарушении баланса, это позволит выявить возможные ошибки в учёте.

Комплексный анализ всех доходов и расходов компании в разрезе статей выполняется на основе отчета Доходы и расходы.

Источник: www.ka4you.ru