С 1 июля 2022 в России работает новый налоговый режим для малого бизнеса — автоматизированная упрощенная система налогообложения, или АУСН.

Пока он будет действовать в рамках эксперимента до конца 2027 года в Москве, Татарстане, Московской и Калужской областях. Для ИП важно иметь прописку в одном из этих регионов. А где работать по факту – не важно.

Что такое АУСН

Налог будет считать ФНС на основании данных в личном кабинете налогоплательщика. Информация туда поступает из банка, онлайн-кассы и от самого предпринимателя.

При этом значительно сократится объем отчетности. Нет НДС (кроме ввозного), налогов на прибыль и имущество организаций. А ИП освобождены от НДФЛ в отношении доходов, полученных от предпринимательской деятельности, и налога на имущество физлиц. Также и предпринимателям, и организациям не нужно предоставлять 6-НДФЛ и РСВ.

Совмещать АУСН с другими режимами налогообложения нельзя. Например, ИП не сможет быть одновременно на патенте и на автоматизированной упрощенке.

Какую систему налогообложения выбрать для ООО и ИП? И платить меньше налогов в 2022 году

Кто может использовать новый режим

Кто может перейти на АУСН

В эксперименте участвуют ИП и компании, у которых:

- В штате не более пяти человек. Считаются только те, кто работает по трудовым договорам, в которых нет условия о совместительстве. Сотрудники должны быть резидентами России и получать зарплату по безналу.

- Годовой оборот не превышает 60 млн рублей.

- Объем основных средств не больше 150 млн рублей.

- Нет филиалов или обособленных подразделений.

- Доля участия других организаций в уставном капитале компании составляет не более 25%.

Кроме того, нужно открыть счет в банке, который включен в специальный реестр ФНС.

Кому нельзя применять АУСН: полный перечень

Некоторые компании и предприниматели применять новый налоговый режим не имеют права. Список ограничений довольной большой.

- Организации и ИП, которые стоят на учете в налоговой в регионе, не участвующим в эксперименте, то есть в любом, кроме Москвы, Московской и Калужской областях и Татарстана.

- Банки и небанковские кредитные организации.

- Страховые компании и НПФ.

- Инвестиционные фонды и профучастники рынка ценных бумаг.

- Ломбарды.

- Компании и ИП, производящие подакцизные товары, а также осуществляющие добычу и реализацию полезных ископаемых.

- Компании и ИП, у которых бизнес связан с азартными играми.

- Нотариусы, адвокаты, медиаторы, арбитражные управляющие, оценщики, патентные поверенные.

- Участники соглашений о разделе продукции.

- Казенные и бюджетные учреждения, а также иностранные компании.

- Частные агентства занятости с деятельностью по предоставлению труда работников.

- Компании и ИП на иных режимах налогообложения.

- Участники договора простого товарищества, инвестиционного товарищества, верительного управления имуществом или концессионного соглашения.

- Компании и ИП, работающие по агентским договорам.

- Компании и ИП при сделках с ценными бумагами.

- Унитарные предприятия, НКО и КФХ.

- Компании и ИП с сотрудниками, которым положена досрочная пенсия.

- Компании и ИП с сотрудниками-нерезидентами РФ.

- Компании и ИП, которые делают выплаты, облагаемые НДФЛ по ставкам 9%, 30%, 35%; которые начисляют доход в натуральной форме и в виде матвыгод.

- Компании и ИП, которые платят зарплату наличными.

- Компании и ИП, которые перешли на единый налоговый платеж.

Чем новый налоговый режим отличается от УСН

Новый налоговый режим похож на обычную упрощенку. Там также можно выбирать объект налогообложения: доходы или доходы минус расходы. Вот сравнение основных параметров.

Доходы — 6%, Доходы минус расходы — 15%

8% или 20% соответственно при более высокой прибыли или увеличении штата

Доходы минус расходы — 20%

Как можно уменьшить взносы

При уплате налогов по схеме «Доходы» уменьшаются страховые взносы, торговый сбор

Снижается торговый сбор

Надо вести книгу учета доходов и расходов

Надо вести учет доходов и расходов в онлайн-кабинете

Налог считает компания или ИП

Налог считает ФНС по данным от банка, ККТ и из личного кабинета плательщика

Выбирать, какой налоговой режим выбрать, нужно исходя из обстоятельств конкретного бизнеса.

ИП работает в одиночку в Москве на режиме «УСН Доходы». За 2022 год он заработает 250 тысяч рублей. Размер налога составит: 250*6%=15 тысяч рублей. При этом налог ИП вправе уменьшить на всю сумму страховых взносов «за себя». Таким образом, нужно будет уплатить только страховые взносы, поскольку они больше налога.

Итоговый платеж составит 43 211 рублей (34 445 + 8 766).

На АУСН размер налогового платежа составит 20 тысяч рублей (250*8%). В этом случае новый налоговый режим оказывается выгоднее.

У ИП доход за год 3 млн рублей. Налог по УСН составит 180 тысяч рублей. Страховые взносы — 58 211 рублей. Размер налога можно сократить на взносы, к уплате получится 121 789 рублей.

При АУСН заплатить придется 240 000 рублей. В этом случае выгоднее остаться на «старой» упрощенке.

Что лучше, обычная «упрощенка» или АУСН — стоит решить исходя из специфики бизнеса. Но в любом случае надо следить за текущими задачами, остатками денежных средств или выставлять счета. Для этого отлично подойдет МойСклад — облачный сервис, с помощью которого можно управлять продажами.

Как перейти на новый налоговый режим

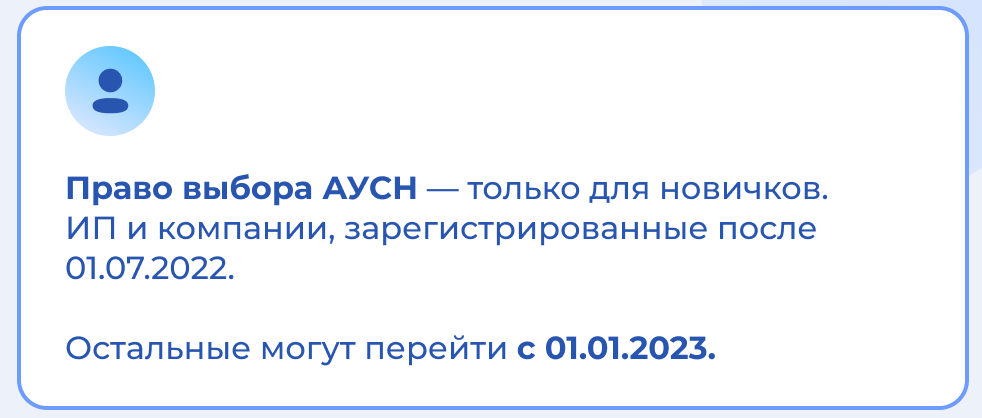

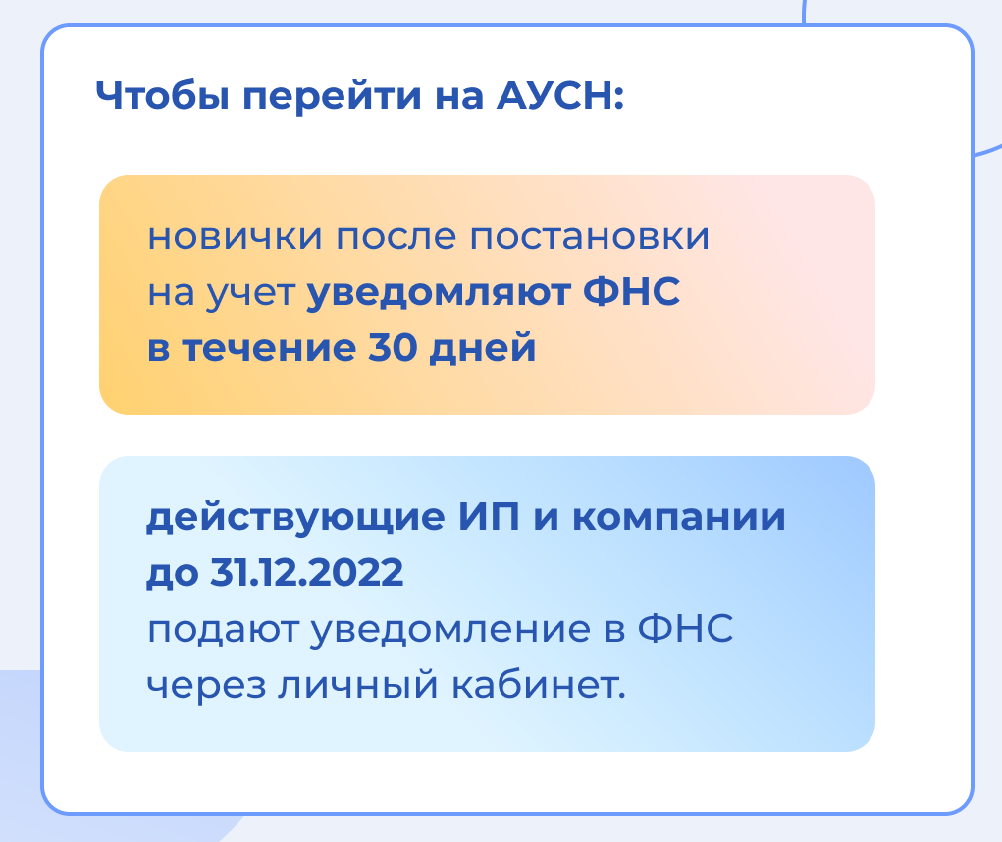

Перейти на АУСН могут только те, кто регистрирует бизнес после 1 июля 2022 года. После постановки на учет необходимо в течение 30 календарных дней уведомить налоговую о выбранном режиме.

Как перейти на АУСН

Остальным можно перейти на АУСН с 2023 года. Для этого вы должны до 31 декабря 2022 подать уведомление в ИФНС через личный кабинет.

После выбора АУСН перейти на другой режим нельзя в течение года.

Если на АУСН компании или ИП перестали соответствовать всем критериям, например, доход за год превысил 60 млн рублей, право на применение спецрежима утрачивается. С того месяца, когда это произошло, плательщик считается перешедшим на ОСНО.

Как будут проверять плательщиков АУСН

Выездных налоговых проверок для тех, кто будет применять новый режим, не будет. Кроме того, их освободят от проверок по взносам на производственный травматизм. При этом останутся камеральные проверки. Проводить их будут за весь год применения АУСН. Максимальный срок проверки — три месяца.

Если компания, которая применяет новый налоговый режим, решит провести процедуру ликвидации и запись об этом появится в ЕГРЮЛ, ей также будет обеспечена камеральная проверка. И пока она не закончится, ликвидация не может завершиться.

Источник: www.moysklad.ru

Налоговый режим для сезонного бизнеса

Если предприниматель работает несколько месяцев в году, ему все равно приходится платить налоги и взносы, как и остальным. Но можно выбрать налоговый режим, который подойдет для сезонной работы.

Читатель Валерий спрашивает:

Я велосипедист, хочу открыть свой прокат, но понимаю, что это будет приносить доход только несколько месяцев в году. Какой налоговый режим лучше выбрать?

Отвечаем: зависит от региона

Проблема сезонного бизнеса — вы зарабатываете несколько месяцев, а налоги и взносы должны платить весь год. А налоговой неважно, зарабатываете ли вы или ничем не занимаетесь.

Что придется платить при сезонной работе

Не имеет значения, сезонный ли бизнес или постоянный — все равно ИП платит налоги и взносы в страховые фонды, как и все.

Взносы на пенсию и медицину. Не платить взносы нельзя, даже если предприниматель не пользуется бесплатной медициной и не рассчитывает на пенсию.

Размер взносов фиксированный, его устанавливает государство. В 2018 году в Пенсионный фонд нужно заплатить 26 545 рублей, а в фонд ОМС — 5 840 рублей. Всего — 32 385 рублей.

Платим 1% взносов — статья в Деле

Еще есть 1% взносов для доходов больше 300 000 рублей. Например, ИП заработал 350 000 рублей за год. 1% от 50 000 — это 500 рублей.

Налоги. Сколько платить налогов — зависит от системы налогообложения. Для сезонной работы точно не подходит основная: много налогов и много отчетности. Остается патент, упрощенная система и ЕНВД.

Патент для сезонной работы

У патентной системы есть плюс — платить нужно не процент от доходов, а фиксированную сумму. Неважно, сколько предприниматель заработал, все равно заплатит стоимость патента. С другой стороны, это и минус — можно ничего за сезон не заработать, а заплатить всё равно придется.

Еще патент не освобождает от 1% взносов — только считается этот процент не от того, сколько заработал предприниматель, а от потенциального дохода.

Потенциальный доход — это сколько, по мнению государства, может заработать ИП в определенной работе. Каждый регион может сам определять этот доход. В Москве размер потенциального дохода устанавливает закон N-53 «О патентной системе налогообложения». Например, для услуг по прокату потенциальный годовой доход — 990 000 рублей.

Патент можно купить только на некоторые виды деятельности, но услуги по прокату в этот список входят. Стоимость и условия патента различается в зависимости от региона. Например, патент в Москве на полгода обойдется почти в 30 000 рублей.

А вот в Рязани, если ИП будет работать один, — около трех тысяч рублей. Посчитать, сколько стоит патент в вашем городе, можно в сервисе налоговой.

Сколько платить на упрощенке

Все об упрощенке 6% — статья в Деле

Упрощенная система бывает двух видов: «доходы» или «доходы минус расходы». В первом случае вы платите 6% с доходов за год. Во втором — 15% с разницы между доходами и расходами.

Расходы для упрощенки 15% — статья в Деле. Мы любим упрощенку.

Если особых расходов у ИП нет или они небольшие, выгоднее использовать УСН 6%. Если расходы большие, то выгоднее использовать УСН 15% — чем больше у ИП расходов, тем меньше налог.

Цена ЕНВД

Патент или ЕНВД — статья в Деле о том, какой режим выбрать

Единый налог на вмененный доход — это еще один специальный налоговый режим. Он не работает в Москве, а в остальных городах есть. ЕНВД зависит от физических показателей, например, от площади магазина или количества работников. С помощью этих показателей рассчитывается вмененный доход — то есть, не сколько вы заработали на самом деле, а сколько, по мнению, государства можете заработать.

ЕНВД считается так: вмененный доход умножить на 15%. А вмененный доход складывается из четырех параметров:

- базовой доходности — сколько вы можете получить в месяц в своей отрасли;

- физического показателя — площадь офиса, количество работников, количество автомобилей и другие;

- коэффициента-дефлятора — устанавливается властями каждый год новый;

- городского коэффициента — устанавливается местными властями.

ЕНВД для проката может обойтись в 3 000 рублей за квартал, а может и в 30 000 — зависит от количества работников.

Разные режимы для проката в Санкт-Петербурге

Мы сравнили, сколько нужно платить налогов и взносов за открытие проката в Санкт-Петербурге на разных налоговых режимах. Без учета 1% взносов и с условием, что ИП работает один.

Патент. Страховые взносы — 32 385 рублей. Стоимость патента — 21 000 рублей.

Итого — 53 385 рублей.

Полная сумма взносов — это за год. Если предприниматель проработал полгода и закрылся, он платит за полгода. Получится 16 192,5 рублей.

Если ИП закроется после окончания сезона, он заплатит 37 192,5 рубля вместе со стоимостью патента.

Упрощенка 6%. Страховые взносы — 32 385 рублей. Если каждый месяц ИП будет получать доход в 50 000 рублей, за полгода получится 300 000 рублей. Налог — 18 000 рублей.

Итого — 50 385 рублей. А еще можно вычесть из налога сумму страховых взносов. Закон разрешает так делать, чтобы снизить налоговую нагрузку на предпринимателя.

В нашем примере взносы больше, чем налог, поэтому налог можно уменьшить до нуля.

Итого — 32 385 рублей взносов. И 16 192,5 рублей нужно будет заплатить, если закрыть ИП через полгода.

ЕНВД. Страховые взносы — 32 385 рублей. Налог за квартал на калькуляторе для расчета ЕНВД — 3 782 рубля. Если у ИП не поменяется количество работников, то за полгода налог будет 7 564 рубля.

ИП на вмененке тоже может уменьшить налог на страховые взносы — получается, он заплатит только взносы. Итого — 32 385 рублей. А если ИП закроется спустя полгода, то взносов нужно будет заплатить 16 192,5 рублей.

Источник: delo.modulbank.ru

Какую систему налогообложения выбрать 2022 г.

.%201111111111.jpg)

Система налогообложения — это совокупность фискальных обязательств, которые возлагаются на субъекта перед государством.

Необходимо подробно разобраться с системами налогообложения и выбрать те, которые наилучшим образом подойдут для участников гос и муниципальных закупок.

- основной;

- общий режим обложения налогами;

- также специальный режим.

- упрощенный УСН;

- вмененный ЕВНД;

- сельхозналог ЕСХН;

- патентный ПСН.

Обратитесь за бесплатной консультацией к нашим специалистам, они ответят на все ваши вопросы!

2. Совместное системы налогообложения

На уровне законодательства происходит установление такого термина как совместные системы налогообложения для экономических субъектов РФ. В данном случае можно привести следующий пример, при котором компания выполняет сразу несколько видов деятельности и имеет возможность использовать различного рода системы налогообложения для каждых из видов работ.

При совершении действия по совмещению нескольких фискальных режимов, в данном случае подразумевается обязательное ведение раздельного учета по каждой СНО. Иначе на ИП или на организацию будут наложены штрафные санкции и их деятельность будет приостановлена, также может произойти арест расчетных счетов.

Чтобы правильно определиться с системой налогообложения в 2019 году для этого в первую очередь экономическому субъекту нужно будет выбрать совместное налогообложение. На основании этого у каждого субъекта возникает вопрос насчет выбора применения системы налогообложения. Он может выбрать упрощенную систему, вмененную, сельхозналог или патентную.

- На вид деятельности, которым занимается компания или ИП;

- Кроме того на законодательном уровне предполагаются дополнительные льготы, которые предъявляются на определенные виды деятельности;

- Учесть объемы производства, реализации и доходов субъектов.

Самое главное, чтобы подрядчик сумел правильно запланировать масштаб реализации товаров или работ. В том случае, если денежные поступления имеют размер до 100 млн руб за целый год, то выгоднее будет изменить систему налогообложения и перейти на специальные режимы.

Если у организации имеются большие затраты на производство или последующую реализацию, то лучше всего будет выбрать те системы, которые будут предполагать сокращение налоговой базы на понесенные расходы. Но все же не все затраты можно будет учесть. Все затраты, а точнее их список имеется в НК России. Такое условие необходимо учесть при выборе вида упрощенной системы налогообложения.

Количество сотрудников в штате организации потребуется для того, чтобы выполнить плановые показатели по объему производства и для осуществления более четкой организации работы компании.

Когда количество работников будет меньше 100 единиц, то в этом случае можно переходить на специальную систему налогообложения. Смогут выбрать УСН или ЕВНД лишь те субъекты, которые подходят под особые требования, указанным в НК России. Если данные условия не соблюдаются, то лучше всего выбрать общую систему. Иначе на организацию могут быть наложены штрафные санкции.

Если вы решили принять участие в закупках, то наш «Центр» оказывает комплексное сопровождение при участии на всех этапах закупки.

3. Система налогообложения закупки

В первую очередь при выборе системы налогообложения стоит учитывать сферу деятельности организации, ее объемы производства, численность сотрудников и иные параметры экономического субъекта.

Но, если в планы организации входит участие в госзакупках, то стоит обратить внимание и учесть дополнительные требования. Так, если НМЦК будет слишком увеличена, то в этом случае подрядчик не сможет принять участие в закупочной процедуре.

На основании этого, если в планы субъекта входит получить прибыль до 100 млн руб в год, то количество работников будет до 100 человек, процент участия других организаций в уставном капитале будет не больше 20%, то при этом субъекты будет лучше выбрать упрощенную СН или же ЕВНД.

Если затраты на покупку патента будут меньше стоимости выше отмеченных налогов, то лучше всего в данном случае подойдет патентная система налогообложения.

Такой вид системы, как ЕСХН выбирается при условии того, что предприятие занимается производством товаров для сельского хозяйства и остальных услуг.

Когда у организации происходит выполнение сразу нескольких видов деятельности, то рекомендуется выбирать совмещение ЕСХН и ЕВНД, если же предприятие занимается выполнением большим объемов работ, тогда рекомендуется выбрать общую систему налогообложения. Это будет способствовать тому, что организация сможет возместить НДС и остальные льготы. Не имеется однозначного ответа на вопрос, какой режим налогообложения выбрать вмененный или упрощенный. Как происходит учет НДС в контракте смотрите в данной статье.

Для этого необходимо будет провести оценку всех ключевых факторов, а также сделать сравнительный анализ показателей с законодательными условиями, учесть возможности и ознакомиться с опытом конкурентов и только по итогу определиться с правильным решением.

4. Видео-инструкция налогообложение в госзакупках или налоги в госзакупках

Для гарантированного результата в тендерных закупках Вы можете обратиться за консультацией к экспертам Центра Поддержки Предпринимательства. Если ваша организация относится к субъектам малого предпринимательства, Вы можете получить целый ряд преимуществ: авансирование по гос контрактам, короткие сроки расчетов, заключение прямых договоров и субподрядов без тендера. Оформите заявку и работайте только по выгодным контрактам с минимальной конкуренцией!

Источник: cpp-group.ru

Какую систему налогообложения выбрать

Поговорим о налоговой грамотности. Вы должны выбрать систему налогообложения для бизнеса еще до регистрации ИП или ООО. Это важный шаг, от которого зависит в том числе ваша бизнес-модель и будущий доход. В этой статье Лейля Хасаншина, основатель бухгалтерской компании «Хелп», рассказала, что из себя представляют ЕНВД, патентная, упрощенная и основная системы.

Руководитель и основатель бухгалтерской компании ООО «Хелп»

Почему развитие бизнеса зависит от системы налогообложения

Перед стартом своего проекта важно не только проработать бизнес-модель, но и заложить в ней предварительную сумму налогов. Сделать это надо до того, как вы зарегистрируете ИП или ООО: неверный выбор системы налогообложения может негативно сказаться на результатах бизнеса. Представьте: вместо того чтобы инвестировать деньги, например, в развитие проекта, вы будете переплачивать налоги, хотя на законных основаниях могли бы платить меньше.

Существует общая система налогообложения и специальные налоговые режимы. Вы сами выбираете, по какой системе будете платить налоги. Сразу акцентирую ваше внимание: для малого бизнеса предпочтительнее выбирать один из спецрежимов.

Сначала я расскажу об особенностях каждого режима. Затем — как просчитать, какой режим будет выгоден вашему бизнесу. Если считаете, что разбираетесь в тонкостях систем, можете сразу перейти к разделу «Налоговый калькулятор».

Общая система налогообложения (ОСНО)

Здесь больше всего налоговой нагрузки на бизнес и отчетов в налоговую, деловых документов и затрат на зарплату бухгалтеров в штате или на аутсорсе, чтобы вести учет всех налогов. На ОСНО надо платить НДС, налог на прибыль (или доходы) и налог на имущество.

Выбирать общую систему имеет смысл, если клиенты вашего бизнеса — компании и ИП, для которых принципиально важно покупать товары и услуги у плательщиков НДС. Также на ОСНО работают компании, которые не могут применять спецрежимы, — показатели их бизнеса превысили допустимые для этого значения.

Главные налоги, которые надо платить на общей системе, — это НДС и налог на прибыль или доход.

Налоговая нагрузка в части НДС

НДС одинаково для ООО и ИП платится с оборота: в бюджет уходит разница между суммой «исходящего» НДС (начисленного с продаж в вашем бизнесе) и «входящего» НДС (уплаченного при приобретении товаров и услуг для вашего бизнеса). Если «входящего» НДС оказалось больше, чем «исходящего», налоговая возвращает эту разницу компании или ИП.

Кроме этого, НДС облагаются:

- ввоз товаров на территорию РФ;

- выполнение строительно-монтажных работ для собственного потребления.

Ставки НДС:

- 18% — общая для всех, если не предусмотрены особые ставки или освобождение от НДС;

- 10% — некоторые продукты питания, детские товары, газеты, журналы и другая периодика (кроме рекламной или эротической), лекарства и медицинские изделия;

- 0% — для экспортных товаров, международных перевозок, космической деятельности. Выгода в том, что можно принять к вычету весь «входящий» НДС (то есть вернуть часть денег от покупки товаров и услуг для бизнеса).

Можно получить освобождение от уплаты НДС, если выручка за 3 месяца подряд не превысила 2 миллионов рублей. Но компании и ИП чаще всего и применяют ОСНО потому, что их клиенты платят НДС и стремятся увеличивать сумму «входящего» налога.

Налог на прибыль

Налог на прибыль платят ООО, ИП его платить не надо.

Этим налогом облагается прибыль компании, то есть разница между доходами и расходами, которые учитываются для целей налогообложения. Дело в том, что не все доходы и расходы учитываются при подсчете налога на прибыль. И чтобы это все отслеживать и правильно считать налог, надо вести отдельный вид учета — налоговый, который отличается от бухгалтерского учета и сложнее, чем учет налогов на спецрежимах.

Общая ставка — 20% (есть еще несколько ставок, но они для особых случаев). По этой ставке и облагается полученная бизнесом прибыль.

Налог на доходы физических лиц (подоходный налог)

Если ИП находится на общей системе налогообложения, то вместо налога на прибыль он платит 13% НДФЛ с доходов от предпринимательской деятельности. Эти доходы можно уменьшить на сумму расходов на ведение бизнеса, главное — чтобы на них были документы. Если документов не будет, то доходы можно уменьшить на 20 % и считать НДФЛ уже от этой суммы.

Специальные налоговые режимы

На спецрежимах платится единый налог вместо нескольких основных (НДС, налогов на прибыль/доходы и имущество), а также проще вести учет для налоговых деклараций и меньше отчетности в налоговую инспекцию. Такие режимы созданы для того, чтобы максимально облегчить жизнь малому бизнесу.

При этом имейте в виду, что и на спецрежимах в ряде случаев (например, если ввозите товары из-за границы) надо платить НДС и налог на имущество по недвижимости.

Специальные налоговые режимы, которые применяют чаще всего:

- Упрощенная система налогообложения (УСН).

- Единый налог на вмененный доход (ЕНВД).

- Патентная система налогообложения (ПСН) — только для ИП.

Давайте подробнее про каждый.

ЕНВД и патентная система — налог не зависит от фактических доходов бизнеса

На ЕНВД и патентной системе налог не зависит от выручки и прибыли — он рассчитывается от потенциально возможного дохода по вашему бизнесу. То есть на сумму налога влияют:

- Вид вашего бизнеса и место, где планируете вести деятельность. ЕНВД и патент вводятся на территории региона местными органами власти. Где-то ЕНВД и патент применять нельзя совсем, где-то эти налоговые режимы не введены для определенного бизнеса. Как это узнать — расскажу ниже.

- Физические показатели вашего бизнеса, которые также различаются по видам деятельности. Для магазина физическим показателем будут квадратные метры (площадь торгового зала), для автоперевозок — количество машин, а для салона красоты — количество сотрудников.

Каким видам бизнеса можно работать на ЕНВД и патенте

- Розничная торговля и общественное питание, но при соблюдении ряда условий. Например, есть ограничение по максимальной площади торгового зала в магазине или зала обслуживания посетителей в кафе: для ЕНВД это 150 квадратных метров, для патента — 50 квадратных метров.

- Бытовые услуги, например пошив одежды и обуви. Здесь для ЕНВД речь идет об индивидуальных заказах, а не о массовом производстве. Для ПСН такое ограничение не указано.

- Ветеринарные услуги.

- Перевозка пассажиров и грузов автотранспортом. Но для ЕНВД есть ограничение — не больше 20 машин должно принадлежать или находиться в пользовании ИП или ООО.

Все виды бизнеса, которым разрешено применять ЕНВД или патентную систему, перечислены в Налоговом кодексе: для ЕНВД — в п. 2 ст. 346.26, для ПСН — п. 2 ст. 346.43. Кроме того, региональные власти могут принять закон о том, что на патентной системе могут работать и другие виды бизнеса в сфере бытовых услуг, помимо указанных в ст. 346.43.

Отличия между ЕНВД и ПСН

ЕНВД и патентная система очень похожи, но между ними есть и существенные отличия.

1.На патенте могут работать только ИП.

2.Получается разная сумма налога, и надо считать, какая система будет выгоднее в конкретном бизнесе.

3.На патенте нельзя уменьшить сумму налога на взносы на пенсионное и медицинское страхование. А на ЕНВД — можно.

4.На патенте не надо сдавать налоговые декларации (исключение: если есть сотрудники, то по ним надо сдавать отчеты по страховым взносам на пенсию и медицину). На ЕНВД декларацию надо сдавать ежеквартально.

5.Могут отличаться значения физических показателей. Например, для магазина и кафе — размер максимальной площади торгового зала и зала обслуживания (подробнее об этом написали выше).

6.Есть различия в перечне разрешенных видов деятельности. Так, например, если ваш бизнес — образовательные курсы, то вы можете работать на патенте. А для ЕНВД этого вида деятельности нет.

7.Патентная система относительно новая, а ЕНВД действует уже давно. Но в 2021 году ЕНВД планируют отменять, а патент — оставить.

8.На патенте есть ограничение по размеру выручки (не более 60 млн рублей в год), а на ЕНВД — нет.

Также разница по максимально возможному количеству сотрудников: ЕНВД — 100 человек, патент — 15 человек.

Не все регионы позволяют применять ЕНВД и патентную систему. Как это узнать?

Вы можете работать на ЕНВД и патенте, если эти налоговые режимы для вашего вида бизнеса введены законами местных властей (региональными или муниципальными). Вы можете сами это проверить.

Для патента все просто — на сайте налоговой службы есть сервис «Расчет стоимости патента»:

Вообще это калькулятор, по которому вы увидите, сколько вам предстоит заплатить налога на патентной системе. В данном случае нам важно, что если ваш регион/город, где планируете вести деятельность, и сам вид деятельности есть в списке, то работать на патентной системе вы можете.

Для ЕНВД чуть сложнее:

- Можно уточнить это в налоговой инспекции в вашем регионе. Контакты инспекции ищите на сайте nalog.ru: поставьте через дробь номер вашего региона. Например, для Новосибирской области это выглядит так: www.nalog.ru/rn54/, где «rn54» — это «регион 54».

При таком запросе в выдаче сразу появляется страница сайта с контактами налоговых инспекций региона:

- Можно самостоятельно найти местный закон и посмотреть — можно ли применять ЕНВД на территории муниципалитета, где планируете вести деятельность. Для этого:

1.В поисковой строке браузера введите запрос, например «енвд в новосибирской области».

2.Откройте сайт налоговой службы в вашем регионе:

3.В содержании страницы перейдите к пункту «Особенности регионального законодательства» (он в конце списка). Если ЕНВД введен в регионе или на территории муниципалитета, то здесь будут местные законы об этом. В них перечислены виды бизнеса, которым разрешено применять этот режим.

Как рассчитать свой налог на ПСН

Можно сделать в сервисе «Расчет стоимости патента», о котором говорилось ранее.

Нужно выбрать, на какой срок хотите получить патент — от 1 до 12 месяцев в пределах календарного года (этот срок надо указать в расчете), а также здесь можно оформить несколько патентов. В последней ячейке надо указать значение физического показателя бизнеса, от которого зависит стоимость патента.

Как рассчитать налог на ЕНВД

Можно сделать это в налоговом калькуляторе (подробнее о нем — в разделе «Налоговый калькулятор»).

Для расчета ЕНВД надо выбрать вид вашего бизнеса из списка и указать значение физического показателя по нему (например, количество автомобилей, если ваша деятельность — перевозка грузов автотранспортом).

Также для расчета важную роль играет коэффициент К2. Он корректирует базовую доходность с учетом многих особенностей конкретного бизнеса (например, по ассортименту товаров или услуг, сезонности, особенности места, где ведете бизнес) и его устанавливают местные власти в пределах от 0,005 до 1. Найти величину К2 можно в местном законе (как это сделать — выше).

Упрощенная система налогообложения (УСН) — вы сами выбираете более выгодную ставку налога

Особенность УСН в том, что законом предусмотрены 2 ставки налога и вы сами выбираете, какая из них более выгодна для вашего бизнеса:

- 6 % надо платить с доходов. Это выгодно, если расходы небольшие, например для онлайн-магазинов, консалтинговых услуг, некоторых видов производства с минимальной расходной частью (например, изготовление детских игрушек).

Многие ИП выбирают эту ставку также из-за простоты учета — для налоговой надо учитывать только доходы.

- 15 % надо платить с разницы между доходами и расходами. Это выгодно, если расходы составляют более 80 % от выручки, и подходит для торговых и производственных бизнесов. Кроме того, законом предусмотрен минимальный налог: если вы посчитали за год налог по ставке 15 %, а он оказался меньше 1 % от годовых доходов, тогда надо платить 1 % от доходов за год.

Также учитывайте, что в вашем регионе для определенных видов бизнеса могут действовать пониженные ставки налога:

— от 1 до 6 % для налога с доходов;

— от 5 до 15 % для налога с «доходы минус расходы».

Законы об этом также можно найти на сайте налоговой вашего региона в разделе «Особенности регионального законодательства» по УСН.

Если доля расходов в вашем бизнесе изменится, то можете выбрать другую ставку налога на следующий год, главное — письменно сообщить об этом в налоговую до 31 декабря текущего года.

Вы можете применять УСН, если:

- У вас работает меньше 100 сотрудников.

- Доходы не превышают 150 млн рублей в год.

- Стоимость основных средств меньше 150 млн рублей (определяется по данным бухгалтерского учета).

- У вас ООО и сторонним компаниям принадлежит меньше 25 % долей в вашем бизнесе.

- Не осуществляете деятельность, приведенную в п. 3 ст. 346.12 НК. Например, это касается компаний с филиалами, нотариусов, производителей подакцизных товаров (например, алкоголя, табачной продукции, легковых автомобилей, бензина, части парфюмерно-косметической продукции).

Если у ИП нет сотрудников

Если у ИП нет сотрудников, то налоговые спецрежимы еще выгоднее и удобнее:

- Можно уменьшить сумму налога на ЕНВД и УСН на всю сумму взносов на пенсию и медицину, которые ИП заплатил за себя. Если есть сотрудники, то для ЕНВД и УСН с доходов действует ограничение — налог можно уменьшить только на 50 % от взносов на пенсию и медицину, которые платите за себя и сотрудников.

- Легко вести учет самостоятельно, если ИП работает на патенте, применяет УСН или ЕНВД. Обычно предприниматели делают это в Excel или электронных таблицах Google. Также есть специальные программы для тех, кто уже немного разбирается в учете, например «Мое дело», «Эльба» (около 2–3 млн предпринимателей используют эти 2 сервиса).

- ИП на патенте не надо сдавать никаких налоговых деклараций, достаточно только платить налог.

Важно. Налог необходимо платить вовремя, иначе налоговая инспекция лишит вас патента. Это грозит начислением налогов по общей системе налогообложения (о налоговой нагрузке на ОСНО — выше).

- ИП на ЕНВД и УСН обращаются ко мне раз в квартал, чтобы посчитать налог и заполнить декларацию (для ЕНВД декларации раз в квартал, для УСН — только одна по итогам года). Стоит это от 500 до 1000 рублей.

Налоговый калькулятор. Какая система будет выгодна для вашего бизнеса

Рассчитать, какая система будет выгоднее для вашего бизнеса, можно с помощью простого и наглядного калькулятора на сайте налоговой.

Вам достаточно ввести планируемые доходы и расходы за год (в том числе на зарплату сотрудников, а также их количество). Для расчета ЕНВД и патента еще надо заполнить данные о виде бизнеса и его физических показателях (например, для магазина — квадратные метры).

Для УСН можно указать не максимальную ставку, а пониженную, если она введена в вашем регионе. Как найти эти данные самостоятельно, мы писали выше.

Калькулятор, конечно, не учитывает всех особенностей вашего бизнеса и то, как его развитие в дальнейшем скажется на налоговой нагрузке. Но он дает наглядные ориентиры по размеру налогов для вашей бизнес-модели и помогает самостоятельно определиться с выбором налоговой системы.

Заявление на применение специальных режимов в налоговую инспекцию

Если вы не подадите в налоговую заявление о выборе специального режима налогообложения, то к вашему бизнесу автоматически применяется общая система налогообложения.

В какую налоговую инспекцию подавать заявление:

- В налоговую, где зарегистрировали вас как ИП или вашу компанию, если подаете заявление на УСН, а также на патент (если планируете вести деятельность там же, где зарегистрированы по прописке) и ЕНВД (если ваша деятельность — это перевозка пассажиров и грузов автотранспортом, торговля посредством доставки или размещения рекламы на транспортных средствах).

- В налоговую, где будете вести деятельность, — для всех остальных видов бизнеса на ЕНВД и для патента (если планируете вести деятельность не в том регионе, где зарегистрированы как ИП).

В какой срок надо подать заявление

Для УСН и патентной системы заявление можно подать вместе в документами на госрегистрацию ИП или компании. Если вы этого не сделаете, то для применения УСН у вас есть на это еще 30 дней с момента регистрации ИП или компании.

Я рекомендую подать заявление на УСН, если:

- На момент регистрации ИП или компании вы не определились, по какой системе налогообложения будете работать. На патент и ЕНВД можно перейти с другой системы налогообложения. Для этого надо подать заявление: на патент — не позднее 10 дней до срока, с которого планируете работать по патенту, на ЕНВД — не позднее 5 дней с момента, как начнете работать по этой системе.

- Регистрируя ИП или компанию, уже решили работать на ЕНВД. Если у вас первый месяц или даже несколько месяцев не будет деятельности или у вас пока не заключен договор аренды, вам выгоднее будет это время работать на УСН. А как только фактически начнется деятельность, то можете подать заявление на ЕНВД.

Скачать формы заявлений для перехода на спецрежимы можно по ссылкам: УСН, ЕНВД для компаний, ЕНВД для ИП, ПСН.

Обязательно сохраняйте второй экземпляр заявления с отметкой налоговой или протокол о том, что его приняли в электронном виде.

Расскажу, почему это важно. В нашу компанию обратился предприниматель на УСН, чтобы мы подготовили ему отчетность за год. Предприниматель забыл, какую ставку налога выбрал — 6 или 15 %, а заявления о применении УСН, где это указывается, у него не было. Оказалось, компания, которая помогала ему с регистрацией, вообще не подавала это заявление.

Последствия: предприниматель закрыл бизнес и зарегистрировал новую компанию. Раз налоговая не знала, что компания на УСН, то автоматически считается, что она применяет ОСНО, а это влечет:

— доначисление НДС, налога на прибыль и на имущество за весь год;

— штрафы и пени за неуплату налогов и несдачу отчетности по ним в течение года;

— убыточность бизнеса, так как его рентабельность была рассчитана на применение УСН.

Надеюсь, я вас убедила, что вы должны выбрать систему налогообложения для бизнеса еще до регистрации ИП или ООО.

Источник: womenbz.ru