Сметная документация является неотъемлемой частью любого проекта. Методика составления документации, виды сметных расчетов (смет) зависят от наличия исходных данных и их достоверности, степени проработанности проектных решений, стадийности проектирования.

Для сооружений, имеющих индивидуальный характер (как правило, это гидроэнергетические, гидротехнические сооружения), проектирование осуществляется в две стадии:

- • технико-экономическое обоснование (ТЭО), проект;

- • рабочая документация.

Для объектов, строящихся по проектам массового и повторного применения, а также других технически исследованных объектов разрабатывается рабочий проект.

В этих условиях проектировщик в ТЭО (проекте) разрабатывает следующую сметную документацию: сводный сметный расчет, сводку затрат, объектные и локальные сметные расчеты, сметные расчеты на проектно-изыскательские и научно-исследовательские работы, ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс. В состав рабочей документации входят объектные и локальные сметы, ведомость сметной стоимости товарной строительной продукции. В сметной документации могут разрабатываться калькуляции единичных расценок на строительные и монтажные работы, которых нет в действующих сборниках строительных норм.

Смета на реставрационные работы в базе 1984 года

Первичным документом являются локальные сметные расчеты (сметы). Локальные сметные расчеты составляются на основе физических объемов работ, конструктивных чертежей элементов зданий и сооружений, принятых методов производства работ и, как правило, на каждое здание и сооружение по видам работ. При этом данные по отдельным видам работ группируются по отдельным конструктивным элементам зданий и сооружений. Порядок группировки данных по отдельным конструктивным элементам зданий, сооружений, видам работ должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. Исходя из этих принципов локальные сметные расчеты делятся на:

- • общестроительные работы: земляные работы, фундаменты и стены подземной части, стены, каркас, перекрытия, перегородки, полы и основания, покрытия и кровли, отделочные работы и пр.;

- • специальные работы: фундаменты под оборудование, каналы и приямки, футеровка и изоляция, химические защитные покрытия и т.п.;

- • внутренние санитарно-технические работы: водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т.п.;

- • установку оборудования: приобретение и монтаж технологического оборудования, технологических трубопроводов, металлических конструкций и т.п.

Кроме того, локальные сметы могут делиться на укрупненные этапы, т.е. технологически законченные комплексы строительных и монтажных работ. Например, в сметах на здания выделяются подземная и наземная части. Это позволяет заказчику осуществлять расчет с подрядчиком за законченный этап работы. По относительно простым объектам группировка сметной стоимости по разделам может не производиться.

На какие виды работ бывают сметы?

Полученный в результате сметного расчета итог в локальной смете представляет собой прямые затраты. В связи с тем что размеры накладных расходов обычно устанавливаются для различных видов работ, на итог прямых затрат производится начисление накладных расходов и сметной прибыли. При составлении локальных смет без деления на разделы начисление накладных расходов и сметной прибыли производится в конце сметы, за итогом прямых затрат.

Таким образом, при двухстадийном проектировании стоимость строительства определяется:

- • в ТЭО, проекте — по укрупненным сметным нормативам (прейскурантам, укрупненным сметным нормам — УСН, укрупненным расценкам — УР), укрупненным показателям стоимости строительства (УПСС) и стоимостным показателям объектов-аналогов;

- • при одностадийном проектировании — по сметам к типовым и повторно применяемым и индивидуальным проектам, привязанным к местным условиям строительства, и сметам, составляемым по рабочим чертежам, с использованием прейскурантов, предназначенных для этой цели (УСН, УР).

Если при составлении смет по рабочим чертежам в составе рабочей документации или рабочего проекта отсутствуют указанные укрупненные сметные нормативы, применяют работы СНиР-91, сборники и ценники на монтаж оборудования; при отсутствии тех или других разрабатывают индивидуальные единичные расценки.

На стадии, когда объемы работ, характер и методы их выполнения в процессе строительства только уточняются, сметная стоимость этих работ корректируется.

Локальные сметы на технологическое оборудование и его монтаж составляются следующим образом. Технологическое оборудование подразделяется по своему назначению на:

- — основное технологическое, энергетическое, подъемно-транспортное, насосно-компрессорное и др.;

- — приборы, средства контроля, автоматики, связи;

- — инженерное оборудование зданий и сооружений;

- — транспортные средства, включая принимаемый на баланс застройщика подвижной состав для перевозки грузов по железнодорожным путям, предусмотренным проектом, а также специальный железнодорожный подвижной состав, не передаваемый на баланс МПС России, и другие виды транспортных средств для перевозки грузов;

- — машины по уборке территорий цехов.

Исходными данными для составления локальных смет на приобретение технологического и инженерного оборудования служат спецификации на оборудование завода-изготовителя, чертежи технологической части проектной документации, заводские прейскуранты и биржевые ведомости оптовых цен на оборудование. В стоимость оборудования, определенную на основе оптовых цен на промышленную продукцию, включают расходы по доставке оборудования до приобъектного склада строительства, расходы по таре, упаковке и реквизиту, снабженческие и сбытовые наценки, затраты на комплектацию оборудования и заготовительно-складские расходы.

Сметная стоимость инструмента, производственного и хозяйственного инвентаря, необходимого для первоначального оснащения вновь строящихся, реконструируемых и расширяемых производственных зданий, определяется исходя из типовых наборов требуемого инструмента и инвентаря и свободных цен с учетом транспортных и заготовительно-складских расходов.

Стоимость оборудования и инвентаря, предназначенных для общественных и административных зданий, определяется аналогично расчету этих затрат для производственных зданий.

Как известно, период становления рыночных отношений характеризуется достаточно высокой инфляцией и нестабильностью экономических условий, поэтому невозможно разработать на какой-то относительно продолжительный период единичные расценки на отдельные виды работ, стоимость машино-смен, эксплуатируемых машин и механизмов, определить уровень заработной платы. В связи с этим в последние годы разработаны и широко применяются коэффициенты к сметным ценам, утвержденные Госстроем РФ в 2001 г. Коэффициенты дают изменения стоимости относительно указанного уровня цен, принимаемого в качестве базисного. Разработка корректирующих коэффициентов, или индексов, возложена на специально созданные региональные центры ценообразования в строительстве (РЦЦС), которые периодически, один раз в квартал, в Москве — ежемесячно, издают Сборник коэффициентов перерасчета сметной стоимости строительно-монтажных работ. Принятые коэффициенты, или индексы, с относительно достаточной степенью точности позволяют определить стоимость строительно-монтажных работ в текущих ценах. Методические указания по определению стоимости строительной продукции (МДС 81 —1.99) дают следующие определения базисному и текущему уровням стоимости.

Базисный уровень стоимости — уровень стоимости, определяемый на основе сметных цен. Базисный уровень сметной стоимости предназначен для сопоставления результатов инвестиционной деятельности в разные периоды времени, экономического анализа и определения стоимости в текущих ценах.

Текущий уровень стоимости — уровень стоимости, определяемый на основе цен, действующих на момент определения стоимости.

Метод составления смет с использованием ранее утвержденных единичных расценок и приведением их к масштабу цен текущего периода с помощью индексов стали называть базисно-индексным методом.

В зарубежной практике строительства, а в настоящее время и в России начинает получать распространение ресурсный метод составления смет. При ресурсном методе составления смет по каждому виду работ по сборникам ГЭСН—2001 определяются в натуральных измерителях необходимые материально-технические ресурсы, затраты времени эксплуатации машин и механизмов, затраты труда рабочих, а цены и тарифы на указанные ресурсы принимаются текущие, т.е. на момент составления сметы или же с прогнозом на возможное их изменение. Этот метод позволяет определить сметную стоимость строительства с достаточной степенью точности на любой момент времени. Необходимые ресурсы устанавливаются исходя из проектной документации (конструктивные решения и проекты производства работ) и элементных сметных норм (ч. IV СНиП).

Разработка локальных смет, или сметных расчетов, при ресурсном методе осуществляется в следующей последовательности: составляется локальная ресурсная ведомость (рис. 4.1) и на ее основе составляется локальный сметный расчет (рис. 4.2.).

Объектные сметные расчеты (сметы ) составляются на строительство каждого отдельного здания и сооружения и определяют общий размер всех затрат, связанных с возведением данного объекта. Объектные сметы составляются на основе локальных сметных расчетов (смет) на отдельные виды работ и затрат по зданиям, сооружениям и общеплощадочным работам. Согласованные с подрядными строительными организациями сметные расчеты (сметы), входящие в объектные сметы, являются основанием для определения сметной стоимости товарной строительной продукции.

Объектные сметы учитывают стоимость всех видов строительных и монтажных работ, затраты на оборудование, приспособления и инвентарь.

Рис. 4.1. Локальная ресурсная ведомость

Рис. 4.2. Локальный сметный расчет

С целью определения полной сметной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком на текущем уровне цен, в конце объектной сметы в стоимость строительных и монтажных работ дополнительно включаются следующие средства на покрытие лимитированных затрат:

- — на удорожание работ, выполненных в зимнее время, и другие подобные затраты, включаемые в сметную стоимость строительно-монтажных работ;

- — прочие работы и затраты, которые определяются в процентах от стоимости каждого вида работ, затрат или от итога строительно-монтажных работ по всем локальным сметам;

- — резерв средств на непредвиденные работы и затраты, предусмотренный в сводном сметном расчете стоимости строительства, для возмещения затрат подрядчика, размер которых определяется по отдельному согласованию между заказчиком и подрядчиком.

Если стоимость объекта может быть определена по одной локальной смете, то объектная смета не составляется. В этом случае роль объектной сметы выполняет локальная смета, в конце которой указываются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. При совпадении понятий объекта и стройки в сводный сметный расчет стоимости строительства включаются также данные из локальных смет.

В объектном сметном расчете в итоге приводятся показатели единичной стоимости на 1 м3 объема, 1 м2 площади зданий и сооружений, 1 м протяженности сетей и т.п.

За итогом объектного сметного расчета (сметы) в справочном порядке указываются суммы, которые являются итогом возвратных сумм, определенных во всех относящихся к этому объекту локальных сметных расчетах (сметах).

Объектные сметы, составленные по рабочим чертежам, согласованные с подрядной строительной организацией и утвержденные заказчиком, являются основой для расчетов за выполненные работы. Поэтому от качества объектных смет в значительной степени зависит правильность определения цены строительной продукции, а следовательно, и результаты производственно-хозяйственной деятельности подрядных организаций.

На рис. 4.3 приводится форма объектного сметного расчета.

Сводный сметный расчет стоимости строительства предприятий, зданий и сооружений или их очередей является документом, определяющим сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный сводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и открытия финансирования строительства. Сводный сметный расчет составляется на основе объектных смет (объектных сметных расчетов), а также сметных расчетов на дополнительные затраты, не учтенные в объектных и локальных сметах.

Сводный сметный расчет составляется по форме, приведенной на рис. 4.4. В него включаются отдельными строками итоги по всем объектным сметным расчетам (сметам).

Рис. 4.3. Объектный сметный расчет

Каждая строка сводного сметного расчета соответствует данным объектного сметного расчета (объектной сметы) на отдельные объекты, работы и затраты и имеет ссылку на номер указанных документов. В сводном сметном расчете отдельной строкой предусматривается резерв средств на непредвиденные работы и затраты, который исчисляется от итога глав 1 —12 в размере не более 2% для объектов социальной сферы и не более 3% для объектов производственного назначения.

За итогом сводного сметного расчета указываются возвратные суммы, учитывающие стоимость:

Рис. 4.4. Сводный сметный расчет стоимости строительства

- — материалов, полученных при разработке сносимых и переносимых зданий и сооружений, а также стоимость материалов, получаемых в порядке попутной добычи (камень, гравий, песок и др.);

- — материалов и деталей, получаемых от разборки временных зданий, в размере 15% сметной стоимости временных зданий независимо от срока осуществления строительства.

Сводный сметный расчет на строительство составляется на текущем уровне цен. В сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства средства распределяются по следующим главам.

- 1. «Подготовка территории строительства».

- 2. «Основные объекты строительства».

- 3. «Объекты подсобного и обслуживающего назначения».

- 4. «Объекты энергетического хозяйства».

- 5. «Объекты транспортного хозяйства и связи».

- 6. «Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения».

- 7. «Благоустройство и озеленение территории».

- 8. «Временные здания и сооружения».

- 9. «Прочие работы и затраты».

- 10. «Содержание дирекции (технического надзора) строящегося предприятия».

- 11. «Подготовка эксплуатационных кадров».

- 12. «Проектные и изыскательские работы, авторский надзор».

Распределение объектов, работ и затрат внутри глав производится согласно сложившейся для соответствующей отрасли народного хозяйства номенклатуре сводного сметного расчета стоимости строительства. При наличии нескольких видов законченных производств или комплексов, каждый из которых имеет по нескольку объектов, внутри главы может быть осуществлена группировка по разделам, наименования которых соответствуют названиям производств (комплексов).

Для отдельных отраслей экономики — промышленности, строительства — могут быть изменены наименование и номенклатура глав сводного сметного расчета на основании нормативных документов по проектированию, утверждаемых министерствами и другими федеральными органами исполнительной власти. В частности, в сводные расчеты на строительство гидроэлектростанции и других гидротехнических сооружений добавляется глава 13 — «Мероприятия, связанные с подготовкой зоны водохранилища».

Налог на добавленную стоимость (НДС). Для строительно-монтажных, ремонтных организаций облагаемой налогом является стоимость реализованной строительной продукции (работ, услуг), исчисленная исходя из свободных (договорных) цен на нее. При составлении сметной документации на строительство, независимо от того, осуществляется оно подрядным или хозяйственным способом, следует предусматривать в сводном сметном расчете средства на покрытие этого налога. Сумма НДС составляет 20% от итоговых данных по сводному сметному расчету на строительство и пишется отдельной строкой (в графах 4—8) под наименованием «Средства на покрытие затрат по уплате НДС».

Рис. 4.5. Сводка затрат

К сводному сметному расчету, представленному на утверждение в составе проекта, прилагается пояснительная записка, в которой приводятся:

- — ссылка на территориальный район, где расположено строительство;

- — уровень сметных цен, в которых составлен расчет;

- — перечень каталогов сметных нормативов, принятых для составления смет на строительство объектов;

- — наименование генеральной подрядной организации;

- — особенности определения сметной стоимости строительных работ для данной стройки;

- — особенности определения сметной стоимости оборудования и его монтажа для данной стройки.

Если проектом предусмотрено участие нескольких застройщиков в строительстве объектов пользования, то за итогом сводного сметного расчета указываются затраты на долевое участие в строительстве каждого из них.

При строительстве крупных объектов, особенно энергетического и промышленного назначения, когда одновременно с выделением капитальных вложений в строительство самого объекта предусматриваются капитальные вложения в жилищно-гражданское строительство или на строительство базы строительной индустрии, предназначенной для нужд строительства данного сооружения, составляются отдельные сводные сметные расчеты на жилищно-гражданское строительство и на создание базы строительной индустрии, которые включаются в сводку затрат вместе со сводным сметным расчетом на объекты производственного назначения. Общая сметная стоимость строительства в этих случаях определяется по сводке затрат, объединяющей два или несколько сводных сметных расчетов.

Источник: studme.org

Специфика формирования сметы на строительные работы

Основные принципы составления документа

Смета на строительные работы – это понятие, в котором объединяются все виды экономических обоснований и расчетов на различных этапах (планирование, организация процессов, расход ресурсов при строительстве и в процессе эксплуатации). Смета на ремонтно-строительные работы может устанавливать как необходимые средние затраты ресурсов, так и издержки индивидуальные заказчиков и исполнителей. Итогом все расчетов становится сметная документация, которая всегда является собственностью оплатившего ее заказчика, независимо от разработчика.

Смета на строительство понимается как совокупность всех необходимых ресурсов для строящегося объекта. К ресурсам в сметном ценообразовании и нормировании могут относиться такие позиции:

- орудия и предметы труда;

- живой труд;

- услуги;

- ассигнования;

- цены;

- затраченное время и др.

Формы, методы и порядок разработки строительных сметных документов четко не регламентирован, при этом на практике с течением времени выработалась структура типовой сметной документации, которая может использоваться как образец для всех субъектов хозяйствования.

Выделяют три главных метода, по которым формируется смета в строительстве:

- Базисно-индексный. Применяются традиционные правила и нормы, используются базисные цены, которые приводятся к текущему уровню при помощи индексов. Результаты, полученные этим методом, грешат расплывчатостью и неопределенностью.

- Нормативный. Расчет потребностей производится при помощи норм расходов ресурсов для отдельных строительных процессов и физических объемов требуемых материалов. Объемы работ определяются по утвержденному проекту и сборникам, содержащим сметно-нормативные базы. Эти нормы дают усредненный результат по расходу ресурсов для типовых условий и технологий исполняемых процессов. Список самих работ носит укрупненный и обобщенный характер по сравнению с реальным перечнем, который необходимо выполнить. Необходимость в ресурсах, полученная нормативным методом, недостаточно точна и сильно зависит от данных использованных информационных баз и квалификации сметчика.

- Проектный. В нем не используются сборники норм, поскольку расчет проводится на основании данных, указанных в проектной документации, справочных и нормативных материалах. Потребность в ресурсах и материалах определяется «напрямую» по технологическим картам, проектным спецификациям и другим данным рабочей документации по конкретному объекту. Это позволяет в большой долей объективности и максимально точно рассчитать достаточное количество строительных услуг и ресурсов. Однако все это возможно только при качественно составленном проекте, если правильно просчитаны все строительные технологии, смета будет корректной.

Формирование документации сейчас производится при помощи специализированных программных продуктов, таких как, например, «Строительные Технологии Смета», «Турбосметчик» или «ГРАНД Смета». В частности, украинская разработка, программа «Строительные Технологии Смета» может работать не только с украинским нормативным полем, но и имеет версию, специально разработанную для Российской Федерации. В ней можно рассчитать сметную документацию на различных стадиях ее формирования с применением ресурсного, базисно-индексно-компенсационного или базисно-индексного метода. Продукт «Строительные Технологии Смета» соответствует всем российским нормативам и имеет сертификат соответствия для использования на территории РФ.

Виды строительных смет

Сметные расчеты в строительном деле, как правило, составляются в виде таблиц в двух форматах:

- Технологическая. В нее входит перечень всех процессов, предусмотренных технологией (ремонтно-строительных, пусконаладочных, монтажных, специальных). По каждому процессу приводятся количественные показатели, предусмотренные проектом (объемы), и нормы расхода сметные ресурсов (прямые затраты в разрезе составляющих, трудовые затраты). Калькуляция производится в разрезе каждой строки предусмотренной операции, раздела и общей локальной сметы. Используется при нормативном методе расчета.

- Ресурсная. Представляет собой расцененную ведомость всех нужных для возведения объекта услуг и ресурсов. Необходимость в ресурсах вычисляется на основании проекта, сюда же прибавляются трудноустранимые и неустранимые потери. Цена ресурсов высчитывается, исходя из сформировавшихся на конкретной территории, где будет проходить стройка, оптовых цен. Отдельно прописывается стоимость материалов, внешняя и внутренняя логистика и расход ресурсов. Такое оформление используют при проектном методе расчета.

В строительстве выделяют три основных вида смет в зависимости от выполняемых технологических процессов:

- Локальные составляются по конструктивным элементам или отдельным видам работ. При этом они могут проводиться как по отдельным сооружениям и зданиям, так и по общеплощадочным работам. Их объем определяется, исходя из рабочих чертежей (рабочей документации). Если для подрядчика эта смета является единственным финансовым документом, то она может носить функции объектной, достаточно прибавить к ней прибыль подрядной организации и косвенные издержки.

- Объектные готовятся на конкретный завершенный объект (сооружение, пусковой комплекс, здание) и составляются из локальных смет, которые имеют отношение к этому объекту. Сюда же добавляют косвенные затраты и прибыль исполнителей в соответствии с нормативами, соглашением сторон или фирменным расчетом.

- Сводные характеризуют уровень затрат по всему проекту. Они объединяют в себе стоимость всех основных и вспомогательных объектов, а также иные расходы, понесенные заказчиком.

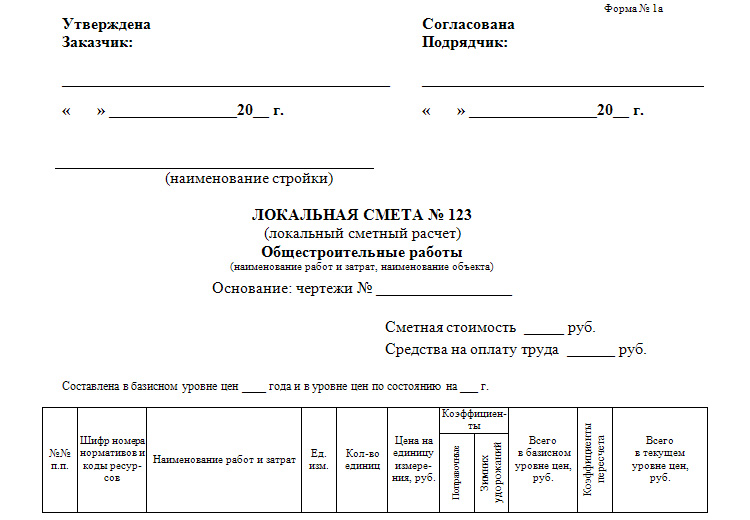

Локальная смета пример:

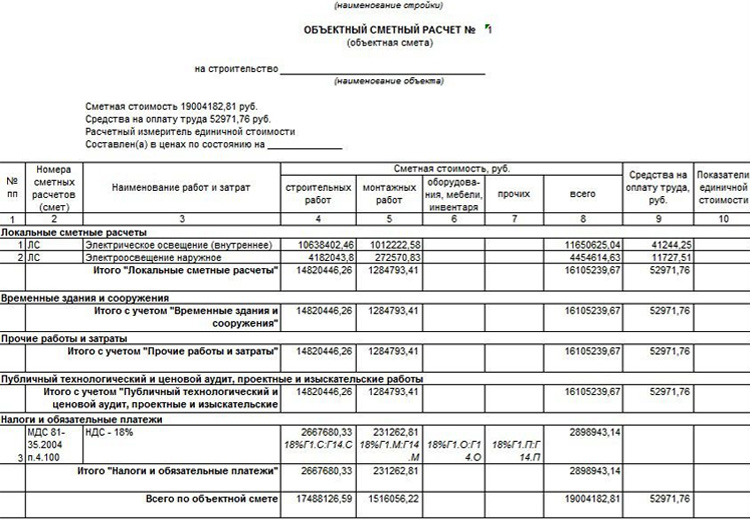

А вот какой вид может иметь объектная смета строительства:

В случае, когда объемы работ, применяемые технологии и размер затрат окончательно не утвержден и будет корректироваться, точную смету составить не удастся. В таких случаях составляются соответствующие сметные расчеты, где более обобщенно вычисляется приблизительная стоимость работ. Также сметные расчеты готовятся для отдельных видов расходов, которые нельзя включить в какой-либо объект и учесть в нормативах (экспертных заключений, компенсаций за участок земли, изъятый под строительство, применения различных законодательных доплат и льгот).

Понятие сметной стоимости в строительстве

Сметная стоимость – это результат расчета потребности в денежных средствах для строительства, для ее определения используются расчеты потребностей по всем услугам и ресурсам. Следует определить потребность для всех видов трудовых и материальных ресурсов, услуг по менеджменту и обслуживанию объектов и определить текущую стоимость для них с учетом уровня цен в регионе. Сметная стоимость может быть установлена по состоянию на любой момент времени, по этому критерию она делится на три уровня:

- Базисная. Она опирается на стоимость услуг, работ и ресурсов базисных (прошлых) периодов, которая опубликована в справочниках.

- Базовая. Высчитывается при подготовке тендерной документации, от этой цены отталкивается заказчик при проведении конкурсов для подрядных организаций или формирования договорной стоимости стройки. Она определяет ориентировочную стоимость объекта по состоянию на дату подготовки проектной документации и ее согласования с заказчиком.

- Текущая. Используются средние цены на стройматериалы и специализированные услуги на конкретный момент или на начало года с учетом региональной составляющей. Базовая и базисная стоимости могут быть приведены к текущей с применением коэффициентов (индексов) пересчета.

Все расходы на строительство выделяются на такие виды работ:

- Строительные (земляные, каменные, отделочные). Сюда же относится устройство внутренних и наружных инженерных сетей (водопровода, канализации, электроосвещения, вентиляции, отопления), а также озеленение и благоустройство.

- Монтажные. Это сборка и установка оборудования разных видов, прокладка трубопроводов технологических, линий электроснабжения и электросетей, подключение к ним электромашин и их наладка.

- Приобретение оборудования, инвентаря и мебели. Сюда включают издержки на изготовление, доставку и установку всех видов оборудования (энергетического, технологического, насосно-компрессорного, подъемно-транспортного и др.).

- Прочие (которые нельзя отнести к трем предыдущим группам).

Кроме этого, все издержки, предусмотренные для возведения сооружения, должны быть структурированы в соответствии с Налоговым кодексом России. В частности, статья 318 подразделяет все расходы на прямые и косвенные:

- прямые – это затраты на конструкции, изделия, строительные материалы, оборудование, машины и механизмы, транспортные издержки и оплата труда работников;

- косвенные – все затраты, которые необходимы для организации полноценного строительного процесса, сюда можно включить накладные расходы, страхование обязательное и добровольное, платежи по кредитам и займам, приобретение нематериальных активов и др.

Кроме того, в финансовые расчеты всегда включается прибыль подрядчика. Она обеспечивает выплаты налогов и обязательных платежей из прибыли, увеличение оборотных средств фирмы и возможности ее развития, а также материального стимулирования работников.

В договоре подряда этот показатель прописывается индивидуально для каждого подрядчика.

Сметная документация в строительстве и ошибки при ее составлении

Несмотря на отсутствие четкого перечня документов, на практике процесс формирования сметной документации носит приблизительно такой вид:

- смета на общестроительные работы и специальные типы работ;

- дефектная ведомость на все процессы (при необходимости);

- локальные и объектные сметы или сметные расчеты, в т.ч. на отдельные процессы;

- сводка затрат на полный комплекс СМР;

- корректировка издержек в случае внесения изменений в проект;

- проверка обоснованности внесенных в документы затрат;

- проверка соответствия указанных подрядчиков объемов работ рабочим чертежам;

- обоснование нормативной базы и методик расчета (ТЕР, ФЕР, ТСН, МТСН);

- учет условий, которые приводят к удорожанию строительства (зимний период, стесненные условия, высотные и вредные работы);

- оптимизация общей цены.

Составление сметных расчетов – очень кропотливая работа, требующая профессиональных знаний, ответственности и внимания к деталям. Среди ошибок, которые совершают сметчики, можно выделить наиболее типичные:

- Излишнее укрупнение или недостаточная детализация расчетов. Необходимо указывать полный перечень всех выполняемых работ, их объемы и расценки. В противном случае, при несовпадении ожидаемого и реального объемов, возможен конфликт между заказчиком и подрядчиком, и необходимость рассчитывать удешевление или удорожание процессов.

- Неверный учет объемов. Перед вычислениями необходимо предельно корректно составить дефектный акт (при ремонте) или ведомость объемов (при строительстве). Небрежно проведенный подготовительный этап может дать серьезную погрешность при определении окончательной стоимости, которая будет увеличиваться при применении различных коэффициентов, индексов и расценок.

- Некорректное использование приведенных т ТЭР и ГЭСН расценок. Проблемой часто применяемого на практике базисно-индексного способа является несоответствие перечня работ в справочниках и на практике. Сметчики часто применяют расценки тех или иных необходимых работ к максимально близким, утвержденным в справочниках. Это ведет к возникновению погрешности, особенно учитывая то, что к «применительным» расценкам стороны подходят по-разному: подрядчик пытается «протолкнуть» максимально высокую цену, а заказчик – максимально низкую.

Из всего сказанного выше можно сделать вывод, что от подготовительной стадии и составления сметы во многом зависит исход проекта. Поэтому такое важное дело необходимо поручать опытным профессиональным сметчикам, которые рассчитают оптимальную стоимость всех работ и организуют их максимально быстрое и качественное исполнение.

Источник: finswin.com

Особенности составления смет на ремонтно-строительные работы.

В связи с этим, при использовании в сметной документации на ремонт расценок других сборников (строительных, монтажных), нормы данных расценок должны быть скорректированы (см. таблицу ниже).

Применение поправочных коэффициентов 1,15 (к нормам ЗТ и ЗП) и 1,25 (к ЭМ) при определении стоимости ремонтно-строительных работ по расценкам других сборников *

| Строительные расценки |

Монтажные расценки | Пусконала- дочные |

Демонтаж | |||

| эксплуатируемое здание |

выборочный кап. ремонт |

|||||

| ФЕР 2001 ТЕР 2001 |

+ | — | — | — | — | |

| МТСН 81-98 ТСН-2001 |

+ | + | + | — | — | |

В ТЕРр учтены нормальные условия производства работ при ремонте зданий, освобожденных от проживающих, мебели, оборудования и других предметов, наличие достаточных приобъектных площадок, средний уровень строительной техники и интенсивности труда рабочих соответствующей квалификации.

При производстве работ: в эксплуатируемых зданиях и сооружениях; вблизи объектов, находящихся под высоким напряжением; на территории действующих предприятий, имеющих разветвленную сеть транспортных и инженерных коммуникаций и стесненные условия для складирования материалов; в других, усложняющих проведение ремонтно-строительных работ, условиях — к затратам труда рабочих-строителей, затратам труда машинистов, времени использования строительных машин применяются поправочные коэффициенты, приведенные в Общих Указаниях по применению ТЕРр-2001.

Применение норм НР и СП при ремонте

При использовании нормативов накладных расходов на строительные работы для определения стоимости капитального ремонта жилых и общественных зданий к нормативам применяют понижающий коэффициент 0,9. Данный коэффициент применяется также к норме НР на монтаж оборудования при определении стоимости капитального ремонта и модернизации лифтов по сборникам ГЭСНм (ФЕРм) — 2001 — 41.

Указанный коэффициент не применяется:

- при капитальном ремонте производственных зданий и сооружений;

- при выполнении монтажных и пусконаладочных работ в ремонтируемых зданиях и сооружениях;

- при реконструкции объектов производственного и непроизводственного назначения (см. письмо Федерального агентства по строительству и ЖКХ от 23.11.2004г. №6-823);

- при капитальном ремонте наружных инженерных сетей (за исключением внутриплощадочных инженерных сетей объектов, к которым относятся сетевые вводы тепло-, водо-, газоснабжения и выпуски канализации до точек подключения к наружным сетям);

- при капитальном ремонте улиц и дорог общегородского, районного и местного значения (за исключением объектов благоустройства и проездов к жилым и общественным зданиям, учреждениям, предприятиям и другим объектам застройки внутри кварталов и территорий предприятий);

- при капитальном ремонте мостов и путепроводов.

При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) (за исключением сборника №46) нормативы СП следует применять с коэффициентом 0,85.

Указанный коэффициент не применяется:

- при капитальном ремонте производственных зданий;

- при выполнении монтажных и пусконаладочных работ в ремонтируемых зданиях и сооружениях;

- при капитальном ремонте наружных инженерных сетей (за исключением внутриплощадочных инженерных сетей объектов, к которым относятся сетевые вводы тепло-, водо-, газоснабжения и выпуски канализации до точек подключения к наружным сетям);

- при капитальном ремонте улиц и дорог общегородского, районного и местного значения (за исключением объектов благоустройства и проездов к жилым и общественным зданиям, учреждениям, предприятиям и другим объектам застройки внутри кварталов и территорий предприятий);

- при капитальном ремонте мостов и путепроводов;

- при демонтаже отдельных элементов (конструкций) зданий и сооружений.

Для организаций, имеющих упрощенную систему налогообложения, нормативы НР применяются с коэффициентом 0,7, СП — с коэффициентом 0,9 (см. Письмо № НЗ-6292/10 «О порядке применения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения»).

Демонтаж при ремонтно-строительных работах.

В случае отсутствия в ремонтных сборниках и сборнике № 46 «Работы при реконструкции зданий и сооружений» необходимых расценок на разборку конструкций , затраты на данные работы следует учитывать по соответствующим единичным расценкам на монтаж (устройство) конструкций с применением к ним коэффициентов демонтажа, приводимых в МДС 81-38.2004 п.3.3.1.

В случаях, когда в сборниках на ремонтные и строительные работы не предусмотрены единичные расценки на монтаж (устройство) конструкций, подлежащих согласно проекту демонтажу (разборке), затраты на демонтаж могут включаться в сметную документацию поиндивидуальным единичным расценкам, разрабатываемым и утверждаемым в соответствии с порядком, установленным Госстроем России.

Работы по смене конструкций, не предусмотренные ремонтными сборниками, но встречающиеся при ремонте зданий и сооружений, следует определять как разборку конструкций по сборнику на строительные работы № 46 «Работы при реконструкции зданий и сооружений», а устройство их вновь — по соответствующим расценкам сборников на строительные работы.

При составлении локальных смет расчет стоимости демонтажа (разборки) конструкций с начислением установленных норм накладных расходов и сметной прибыли необходимо производить отдельно от расчета других работ по смете в самостоятельном разделе.

Учет материалов, получаемых от разборки конструкций зданий и сооружений.

В результате разборки образуются:

- материалы и конструкции, пригодные к повторному применению (возвратные материалы)

- вторичное сырье (металлолом, дрова, кирпичный щебень)

- строительный мусор

При решении вопросов об отражении в смете доходов и затрат, связанных с использованием возвратных материалов, следует руководствоваться следующими положениями:

- возвратные материалы являются собственностью заказчика;

- стоимость возвратных материалов подлежит исключению из суммы оплаты при расчетах за выполненные работы;

- условия передачи и взаиморасчетов за возвратные материалы определяются заказчиком и подрядчиком при заключении договора подряда. При этом возможны три случая:

- устанавливается ответственность подрядчика за сохранность материалов при разборке и доставке на склад заказчика (элементы декора, ценных интерьеров и т.д.). Затраты подрядчика заказчик оплачивает по договорным ценам.

- предусматривается передача возвратных материалов подрядчику для дальнейшего их использования в работах. Стоимость возвратных материалов определяется и исключается при оплате выполненных работ;

- не оговаривается порядок использования возвратных материалов. Они рассматриваются как строительный мусор, удаление которого с площадки заказчик обязан согласовать с соответствующими органами (определить место складирования) и оплатить затраты подрядчика по погрузке и вывозу строительного мусора.

МДС 81-38.2004: « количество пригодных для применения возвратных материалов, а также конкретная масса негодных материалов и строительного мусора, подлежащих вывозу на свалку, определяются на основании двусторонних актов обследования и осмотра их в натуре».

Возвратные суммы (определяющие стоимость материалов и изделий, пригодных для повторного применения) справочно приводятся за итогом локальных смет на разборку зданий и сооружений. Эти суммы не исключаются из итога сметы и показываются отдельной строкой под названием «В том числе возвратные суммы». Определяются на основе приводимых также за итогом сметы номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость их определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению материалов в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации рекомендуется учитывать по сложившимся в регионе ценам.

Ремонтными расценками не учтены затраты по погрузке и вывозке строительного мусора и материалов негодных для дальнейшего применения. Эти затраты должны определяться и включаться в смету, исходя из действующих тарифов на перевозки грузов для строительства, массы мусора в тоннах и расстояний отвозки его от строительной площадки до места свалки.

В некоторых расценках на ремонтно-строительные работы приводятся ориентировочные натуральные показатели (масса) выхода строительного мусора. В прочих случаях масса строительного мусора может приниматься усредненной по нормам, приводимым в МДС 38, ОУ к сборникам ТЕРр и главе № 6 МТСН 81-98 «Ремонтно-строительные работы»:

- при разборке бетонных конструкций — 2400 кг/м 3 ;

- при разборке железобетонных конструкций -2500 кг/м 3 ;

- при разборке конструкций из кирпича, камня, отбивке штукатурки и облицовочной плитки -1800 кг/м 3 ;

- при разборке конструкций деревянных и каркасно-засыпных — 600 кг/м 3 ;

- при выполнении прочих работ по разборке (кроме работ по разборке металлоконструкции и инженерно-технологического оборудования) -1200кг/м 3 .

Масса разбираемых металлоконструкций и инженерно-технологического оборудования должна приниматься по проектным данным. (МДС-38)

Применение норм Зимних удорожаний при ремонтно-строительных работах.

В соответствии с письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству от 28.07.05 г. №6-605(104), размер дополнительных затрат при производстве ремонтно-строительных работ в зимнее время на объектах жилищно-гражданского и коммунального назначения надлежит определять по сборнику сметных норм дополнительных затрат при производстве ремонтно-строительных работ в зимнее время ГСНр 81 -05-02-2001, на остальных объектах — по нормам таблицы 4 раздела 1 Сборника сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время ГСН 81-05-02-2001 с применением коэффициента 0,8. При этом следует иметь в виду, что нормы ГСНр 81-05-02-2001 и нормы Таблицы 4 раздела 1 ГСН 81-05-02-2001 разработаны среднегодовыми и при расчетах за выполненные работы применяются независимо от фактического времени года, в течение которого осуществляется выполнение ремонтных работ.

В случае, если договором на выполнение ремонтно-строительных работ предусмотрена оплата дополнительных затрат при производстве ремонтно-строительных работ, выполняемых только в зимнее время года, размеры коэффициентов, приведенных в сборнике ГСНр 81-05-02-2001 и в таблице 4 раздела сборника ГСН 81-05-02-2001 следует увеличивать на величину:

1 температурная зона — в 4,35 раза;

2 температурная зона — в 3,03 раза;

3 температурная зона — в 2,5 раза;

4 температурная зона — 2,22 раза;

5 температурная зона — в 1,92 раза;

6 температурная зона — в 1,67 раза;

7 и 8 температурная зоны — в 1,54 раза.

При выполнении ремонтно-строительных работ по отдельным видам работ и конструктивных элементов, отсутствующих в сборнике ГЭСНр 81-05-02-2001 следует пользоваться нормами дополнительных затрат при производстве строительно-монтажных работ в зимнее время, приведенных в разделе 2 сборника ГСН 81-05-02-2001 «Сметные нормы на конструкции и виды работ» с применением коэффициента 0,8. При этом следует иметь в виду, что нормы раздела 2 сборника ГСН 81-05-02-2001 «Сметные нормы на конструкции и виды работ» в своем составе не учитывают затрат на отопление зданий и сооружений в зимнее время года, в то время как нормы раздела 1 указанного сборника ГСН 81 -05-02-2001 «Сметные нормы по видам строительства» и нормы сборника дополнительных затрат при производстве ремонтно-строительных работ в зимнее время ГСНр 81-05-02-2001 в своем составе учитывают эти затраты. Следовательно, при применении норм раздела 2 сборника ГСН 81-05-02-2001 необходимо дополнительно учитывать затраты на отопление здания при выполнении ремонтно-строительных работ и наоборот, при применении норм раздела 1 сборника ГСН 81-05-02-2001 либо норм сборника ГСНр 81 -05-02-2001, учитывающих в своем составе затраты на отопление зданий при производстве работ по ремонту и реконструкции в существующих зданиях, в случае, если затраты на отопление зданий несет заказчик, следует либо исключить затраты на отопление, учтенные нормами раздела 1 сборника ГСН 81 -05-02-2001 и нормами сборника ГСНр 81 -05-02-2001, либо подрядчик должен компенсировать заказчику его затраты на отопление по выставленным заказчиком счетам, что должно быть оговорено в договоре подряда на выполнение работ по ремонту или реконструкции существующих зданий. В случае если подрядчик выполняет работы по ремонту или реконструкции не во всем здании, а только в части его, — в отдельном крыле, на одном или нескольких этажах, в отдельных помещениях и т.д. оплата за отопление производится подрядчиком пропорционально объемам помещений, где подрядчик производит ремонт или реконструкцию и объема здания в целом.

Состав сметной документации на капитальный (текущий) ремонт.

Комплект представляемой на экспертизу сметной документации на капитальный (текущий) ремонт зданий и сооружений составляет:

- письмо заказчика на проведение экспертизы;

- акт обследования объекта на капитальный ремонт;

- ведомости дефектов на объем работ по капитальному ремонту объекта;

- сметы на производство работ по капитальному ремонту объекта;

- акт обследования объекта на капитальный ремонт составляется комиссией с указанием должностей и фамилий.

В Акте указываются: общие сведения по объекту (год постройки, серия, этажность, общая высота, площадь, протяженность и др.); подробное описание конструкций и технического состояния объекта (основания, фундаменты, стены, колонны, перекрытия, лестницы, балконы, кровли, фасады и др.); описание имеющихся деформаций и повреждений; выводы и предложения по проведению ремонта с перечислением работ; особые условия производства работ.

Ведомость дефектов, включающая в себя подробное описание работ и физические объемы работ, является основанием для составления смет.

* Данными коэффициентами учитывается специфика производства РСР: рассредоточенность объемов работ, ограниченные возможности применения высокопроизводительных средств механизации, повышенные затраты ручного труда, в т.ч. на транспортировку материалов внутри постройки.

О группе компаний

Группа компаний «АВИС медиа» один из старейших поставщиков сметных программ в России.

Группа компаний осуществляет продажу, внедрение и поддержку сметных программ, поставку необходимых сметно-нормативных баз.

Источник: avis-media.com