Ввод в эксплуатацию объекта капитального строительства в 1с Дата публикации 17.06.2022 Использован релиз 3.0.112 В программе «1С:Бухгалтерия 8» приобретение и ввод в эксплуатацию объектов

Учет строительства основных средств в 1С: Бухгалтерии

Большинство компаний сталкиваются с тем, что у них есть необходимость построить объект из основных средств. Для того, чтобы это сделать, чаще всего они обращаются к сторонним организациям, а, чтобы обеспечить наибольший контроль за теми, кто выполняет работы, материалы закупают самостоятельно.

Особенно актуально это в тех компаниях, которые занимаются эксплуатацией и управлением жилых домов и прочей недвижимости.

Учет затрат на строительство основных средств

УК собралась улучшить территорию поселка, который она обслуживает. Также им нужно построить детскую площадку, или зимний навес, чтобы хранить оборудование для работы.

Для этого управляющая компания наняла подрядчика на выполнение работ и закупила все необходимые материалы. В этом случае у бухгалтеров организации могут возникнуть резонные вопросы: каким образом организовывается учет торгово-материальных ценностей? Нужны ли документы от подрядчика? Если нужны, то какие документы от него требовать. Как объект ставится на учет? Мы решили показать вам на примере программы 1С: Бухгалтерия как это все оформляется и делается официально и правильно.

Например, у вас есть договор, пункт в котором звучит примерно следующим образом:

В данном случае заказчик учитывает не только свои затраты на материал, но и стоимость работ подрядчика, именно поэтому общая стоимость будет складываться из этих двух факторов и будет намного выше, что не всегда выгодно.

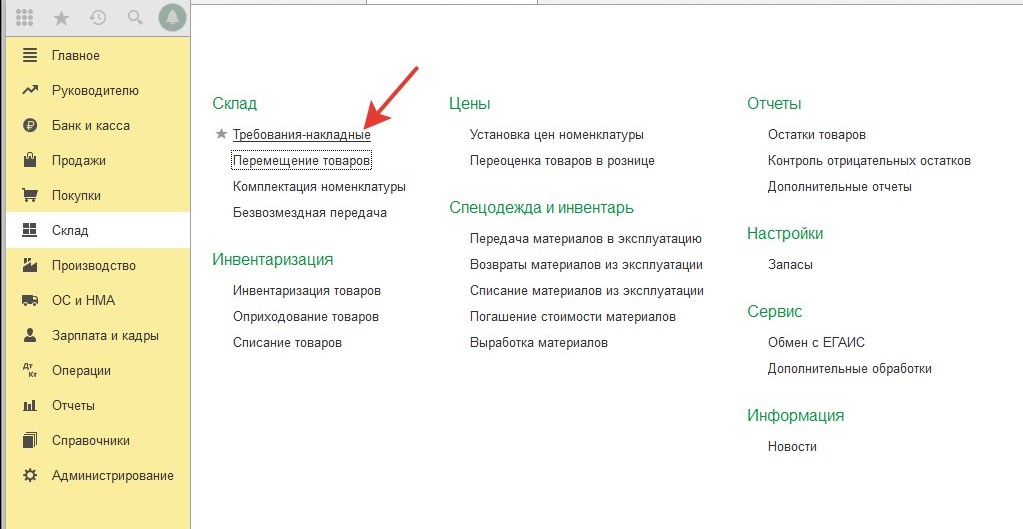

Следующий шаг – это закупка торгово-материальных ценностей, которые могут понадобится для строительства, а также их дальнейшая передача подрядчику. Чтобы отразить эту операцию в программе 1С: Бухгалтерия есть два метода:

- через систему учета торгово-материальных ценностей, которые передаются подрядчику через отдельный склад;

- через специальный документ «Передача сырья в переработку», который формируется в программе.

Мы сейчас расскажем о преимуществах и недостатках обоих способов на примерах.

Ведение учета по отраслевым стандартам

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- Учет и отчетность по объектам строительства;

- Подключение всего от 2900 р/мес.;

- Доступ через интернет по логину и паролю;

- Регулярные обновления и линия консультаций 24/7.

Через учет ТМЦ

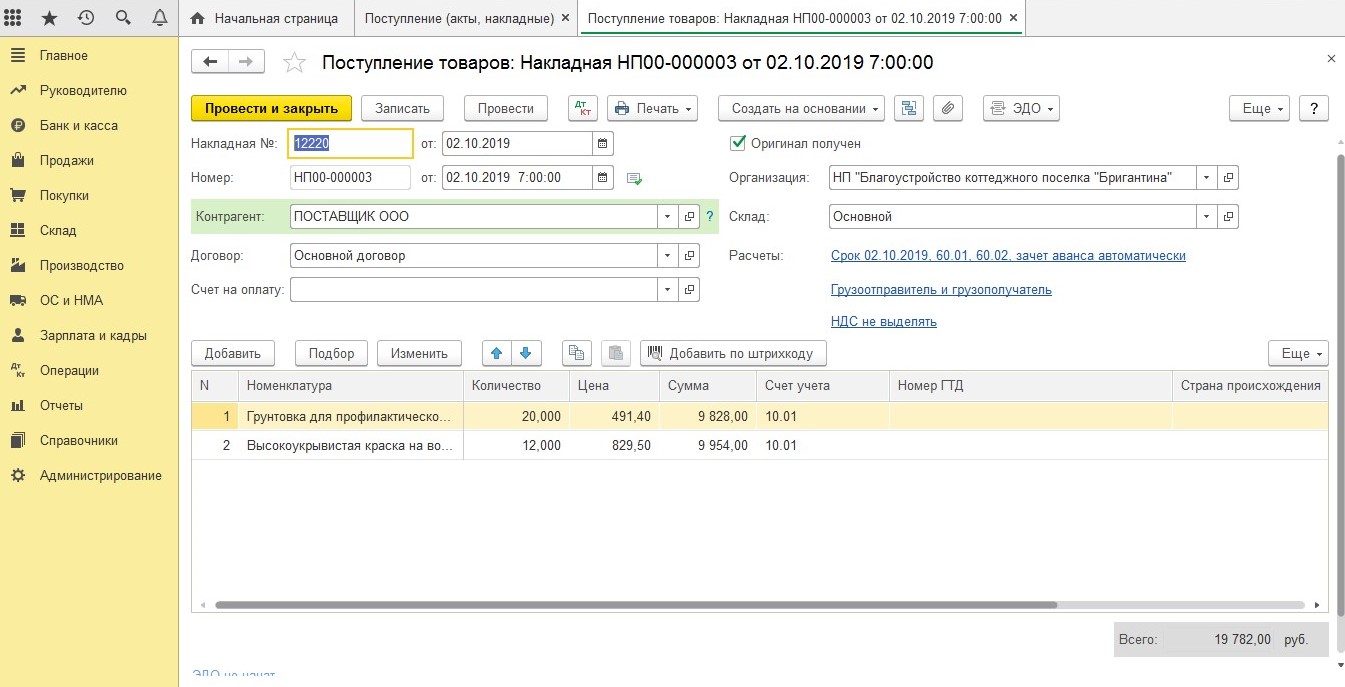

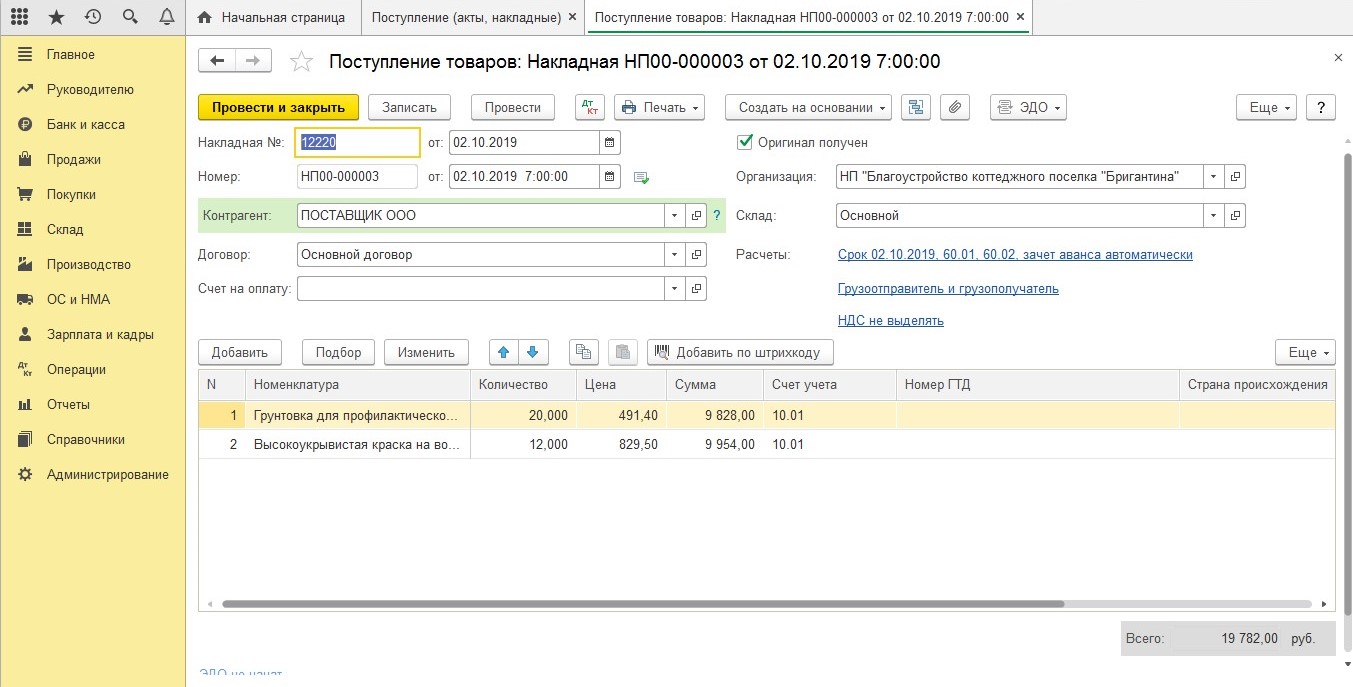

Итак, допустим заказчик покупает необходимые материалы и оформляет приход на свое складское помещение.

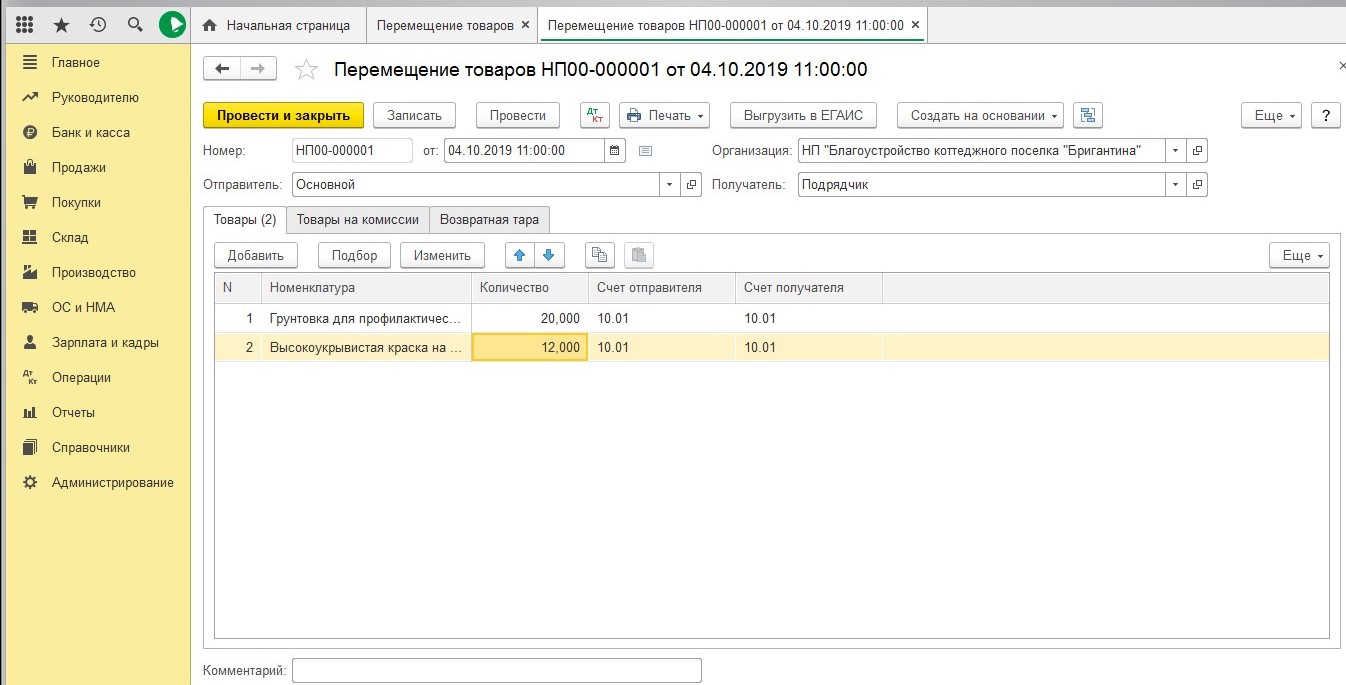

Теперь ему надо отобразить передачу ценностей Подрядчику, а значит под это нужно завести склад, который назовете «Подрядчик».

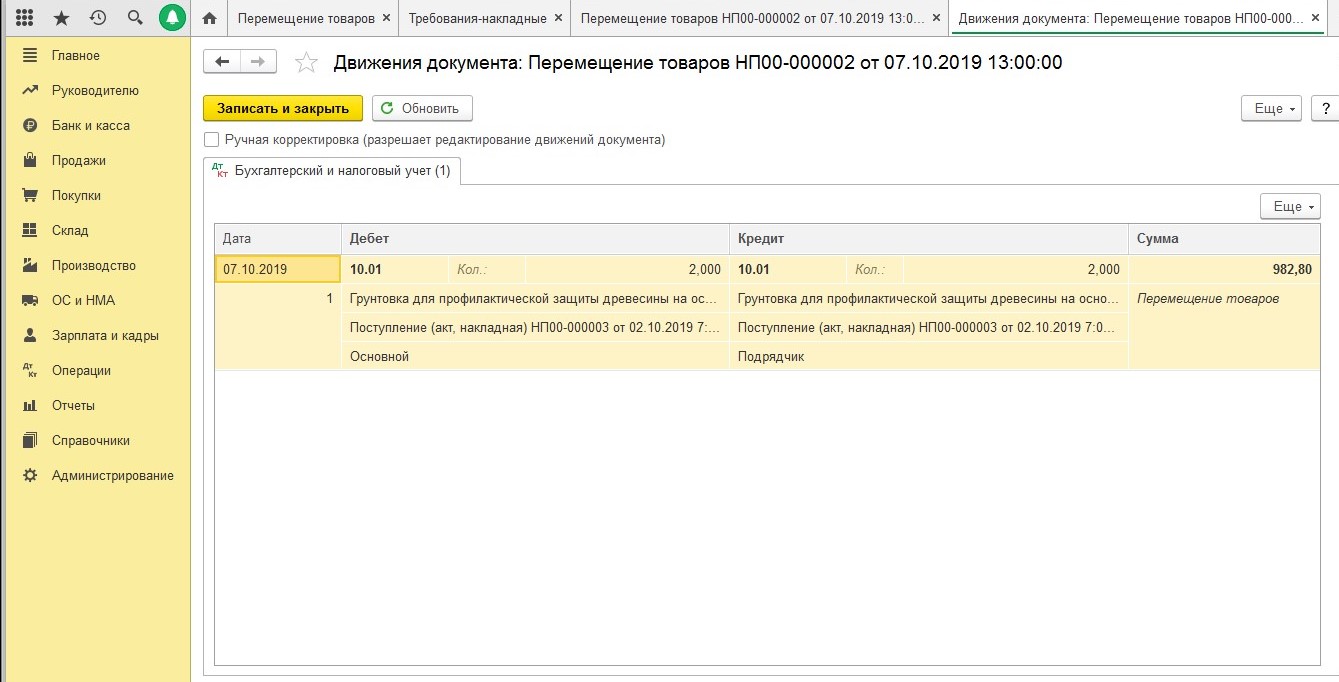

Сама передача материалов будет оформляться через специальный документ, который называется «Перемещение товаров».

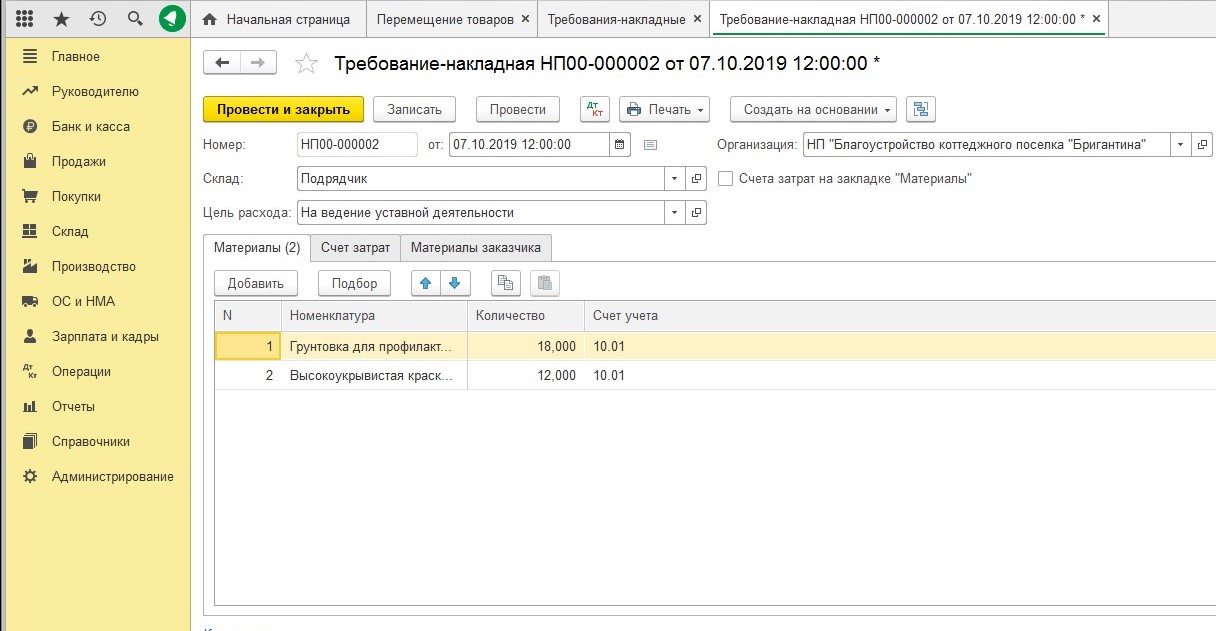

Единственный минус такого способа в том, что документы не выдаются в печатной форме М-15 и если он вам нужен будет, то его придется создавать вручную. Когда ваш контрагент отчитается о том, куда и сколько материала он израсходовал, вам нужно будет собрать все затраты в документе «Требование-накладная».

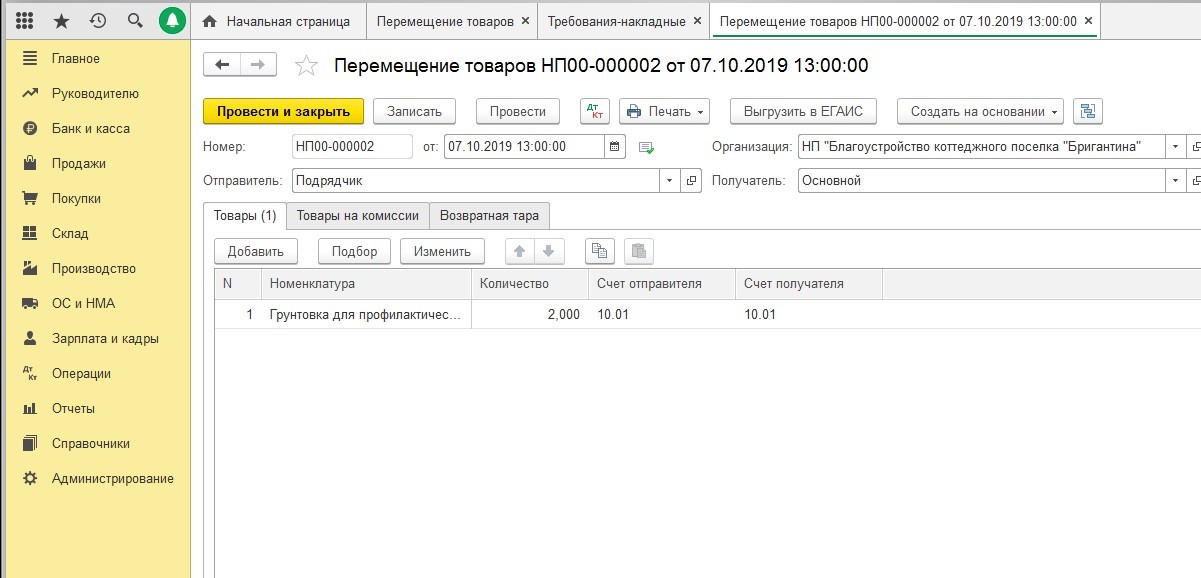

Если у вашего контрагента остаются какие-то не расходованные ценности, то их нужно оформлять обратно на ваш склад через документ, который называется «Перемещение товара».

Этот способ довольно неплохой для тех, кто не хочет заниматься ручной корректировкой, однако чаще всего используют второй способ, о котором мы напишем ниже.

Через специальный документ «Передача сырья в переработку»

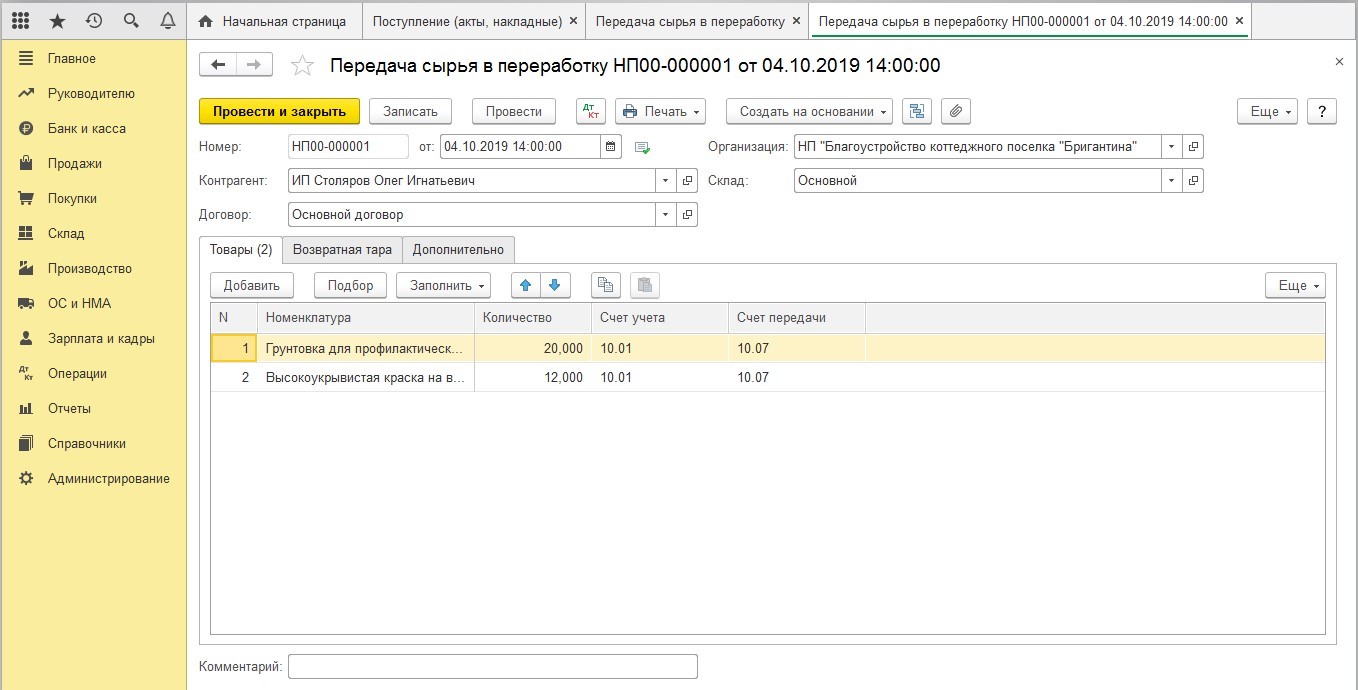

Заказчик занимается закупкой материалов и приходуем материал на свой склад, как и в первом способе.

Далее вы передаете ценности торгово-материальные ценности подрядчику и оформляете документ «Передача сырья в обработку».

В качестве документального подтверждения вам будет выдана печатная форма документа М-15.

Советуем распечатать эту форму в трех вариантах: один экземпляр для вашей фирмы, второй для кладовщика, а третий вы отдаете своему контрагенту.

Как только ваш контрагент потратит все ТМЦ и предоставит бухгалтеру Акт, то бухгалтер списывает материалы на счет 08. Делается это в режиме ручной корректировки, так как типовой документ не предусматривает использование формы 08.

Второй способ удобен для тех, кому важна печатная форма накладной М-15. В данном методе она выдается автоматически, но есть и свои минусы, а именно корректировка проводок.

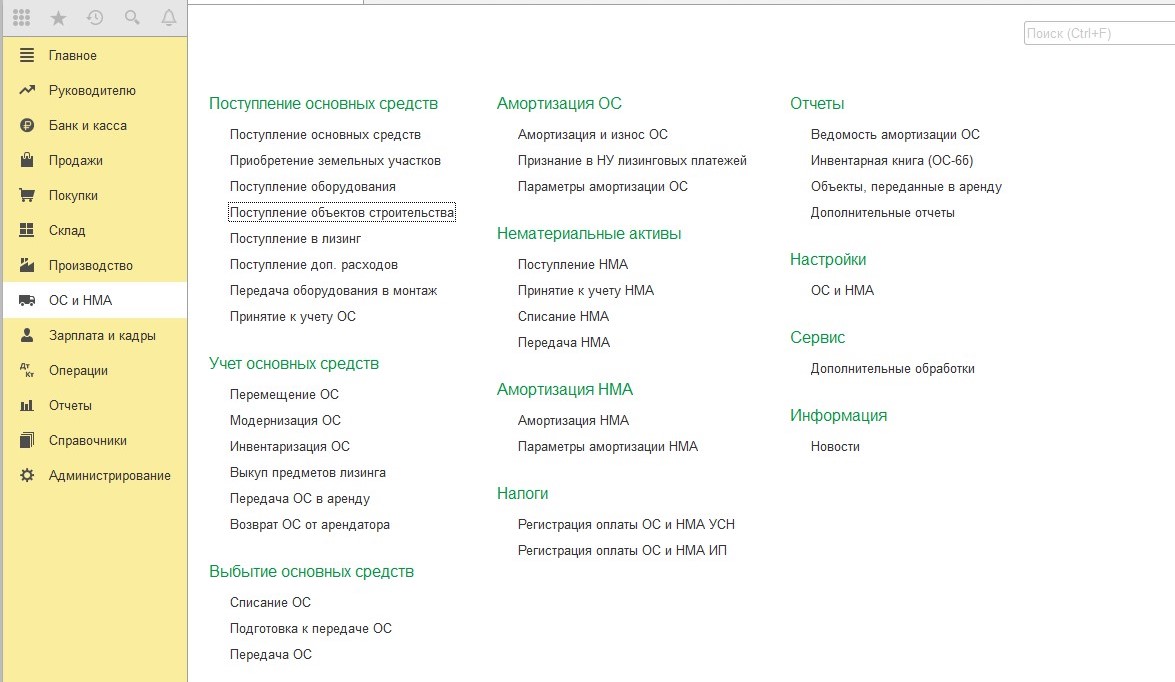

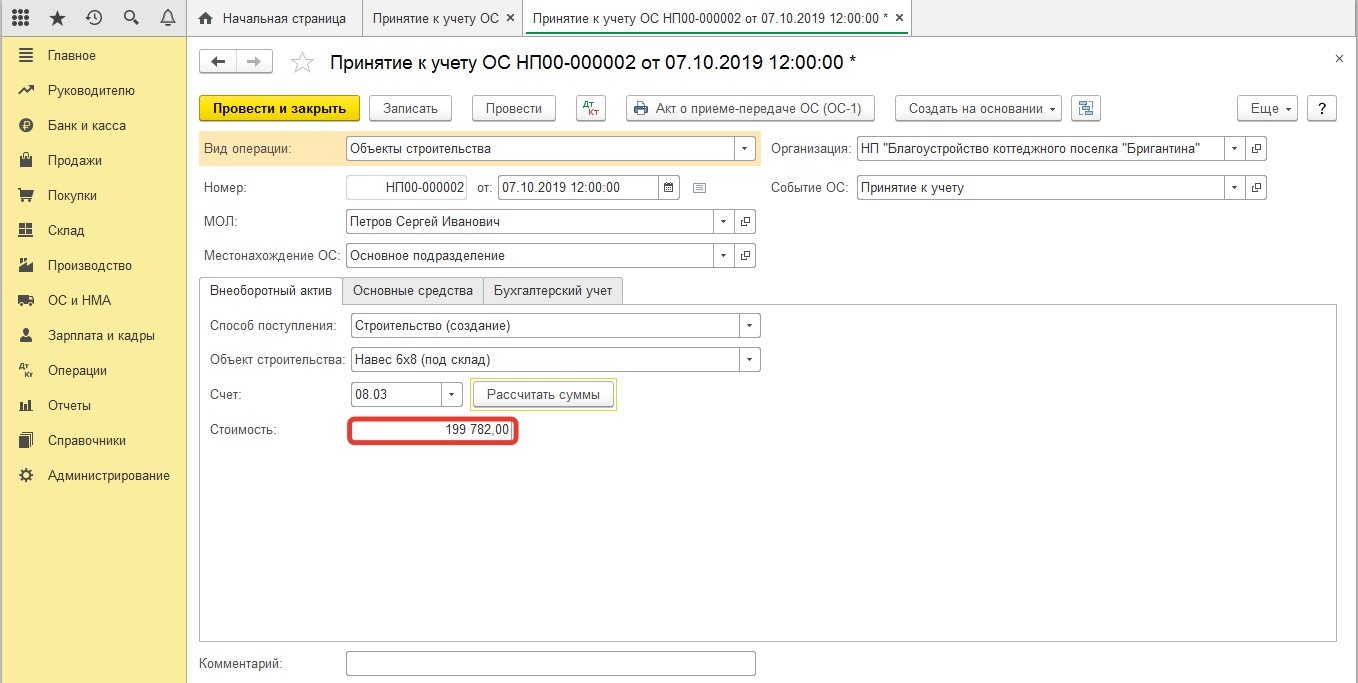

Поступление объектов строительства

Независимо от того, какой вы выбрали способ, следующая последовательность будет всегда одинаковой. Все затраты, которые вы собрали на счете 08, формируются в стоимость построенного объекта. После того, как работы будут закончены, подрядчик должен предоставить вам акт приемки-сдачи объекта и на основании этого акта вы должны будете сформировать документ, который называется «Поступление объектов строительства».

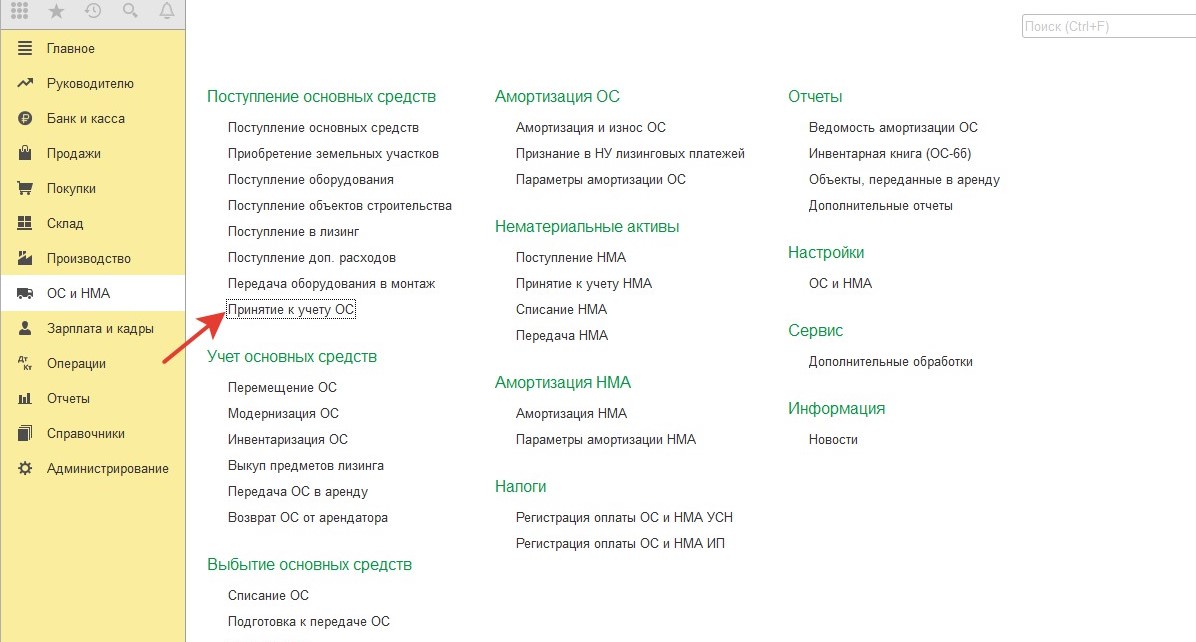

Последний этап – это принятие объекта, который был построен, на учет.

В таком случае, сумма за объект будет складываться из стоимости самих работ, а также материалов и давальческих материалов.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Ввод в эксплуатацию основных средств в 1 С 8.3. Павел Алексанян, Руководитель проектов. 23 Марта 2018 1 С :ERP Актуальность проверена: 22.07.2022. … При выборе в переключателе «Вид аналитики капитализации расходов» значения « Объект строительства » становится доступен параметр «Частичный ввод в эксплуатацию ». Данная опция позволяет осуществить приемку объекта строительства к учету в виде нескольких объектов ОС. Бесплатная консультация эксперта. Павел Алексанян.

Ввод в эксплуатацию объекта капитального строительства в 1с

Дата публикации 17.06.2022

Использован релиз 3.0.112

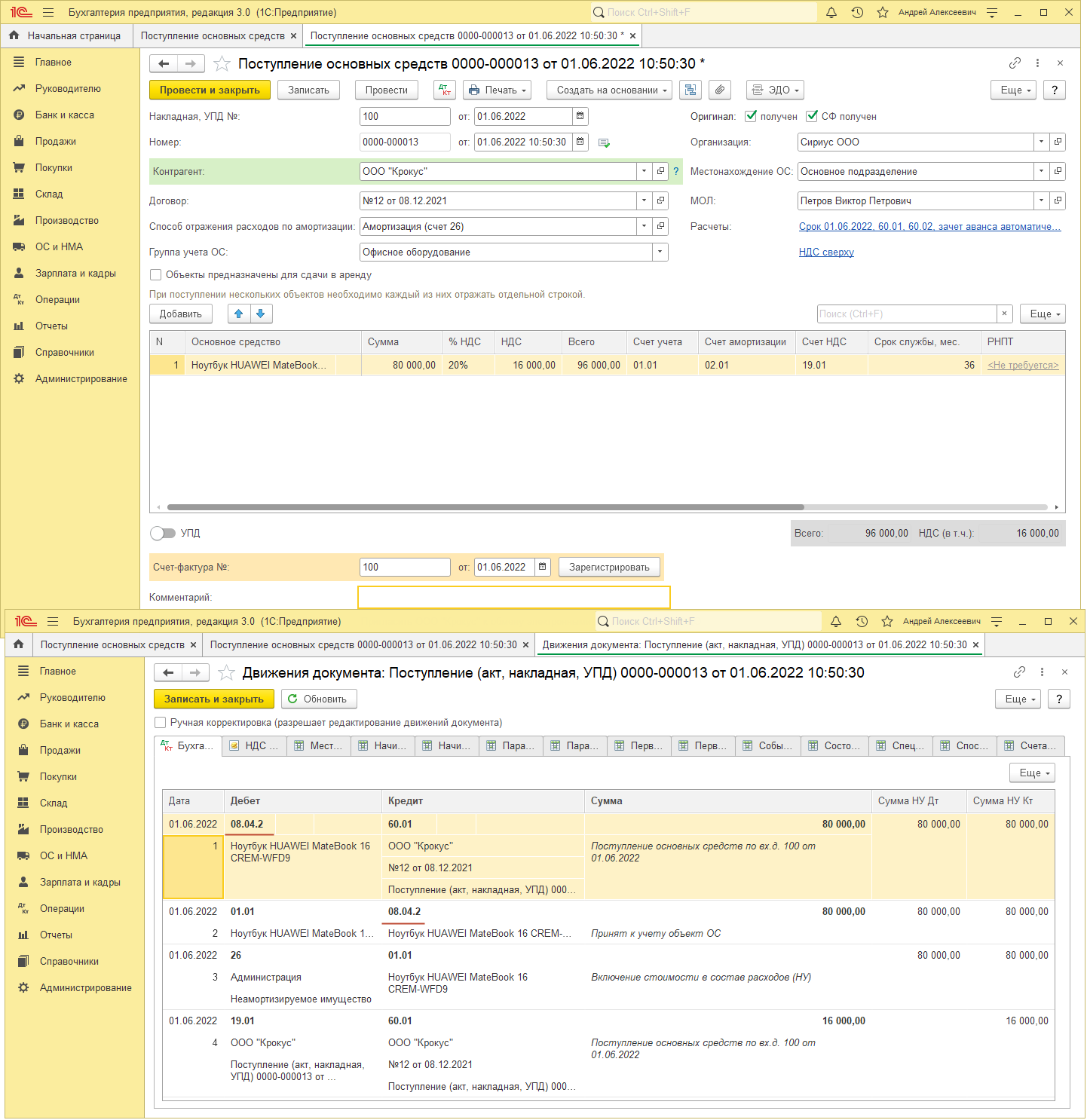

В программе «1С:Бухгалтерия 8» приобретение и ввод в эксплуатацию объектов основных средств отражается по одному из двух вариантов.

- Приобретение и ввод в эксплуатацию отражается одновременно документом «Поступление основных средств» (раздел: ОС и НМА – Поступление основных средств) (рис. 1). Этот же документ можно создать другим способом – документ «Поступление (акт, накладная, УПД)» с видом операции «Основные средства» (раздел Покупки – Поступление (акты, накладные, УПД)). Стоимость объекта основных средств в этом случае формируется на счете 08.04.2 «Приобретение основных средств». Этот вариант используется для объектов, по которым выполняются условия:

- не требуется сборка;

- объект состоит только из одной номенклатурной позиции;

- по объекту нет дополнительных расходов на приобретение;

- объект вводится в эксплуатацию вместе с принятием к учету;

- первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете;

- объект имеет нулевую ликвидационную стоимость.

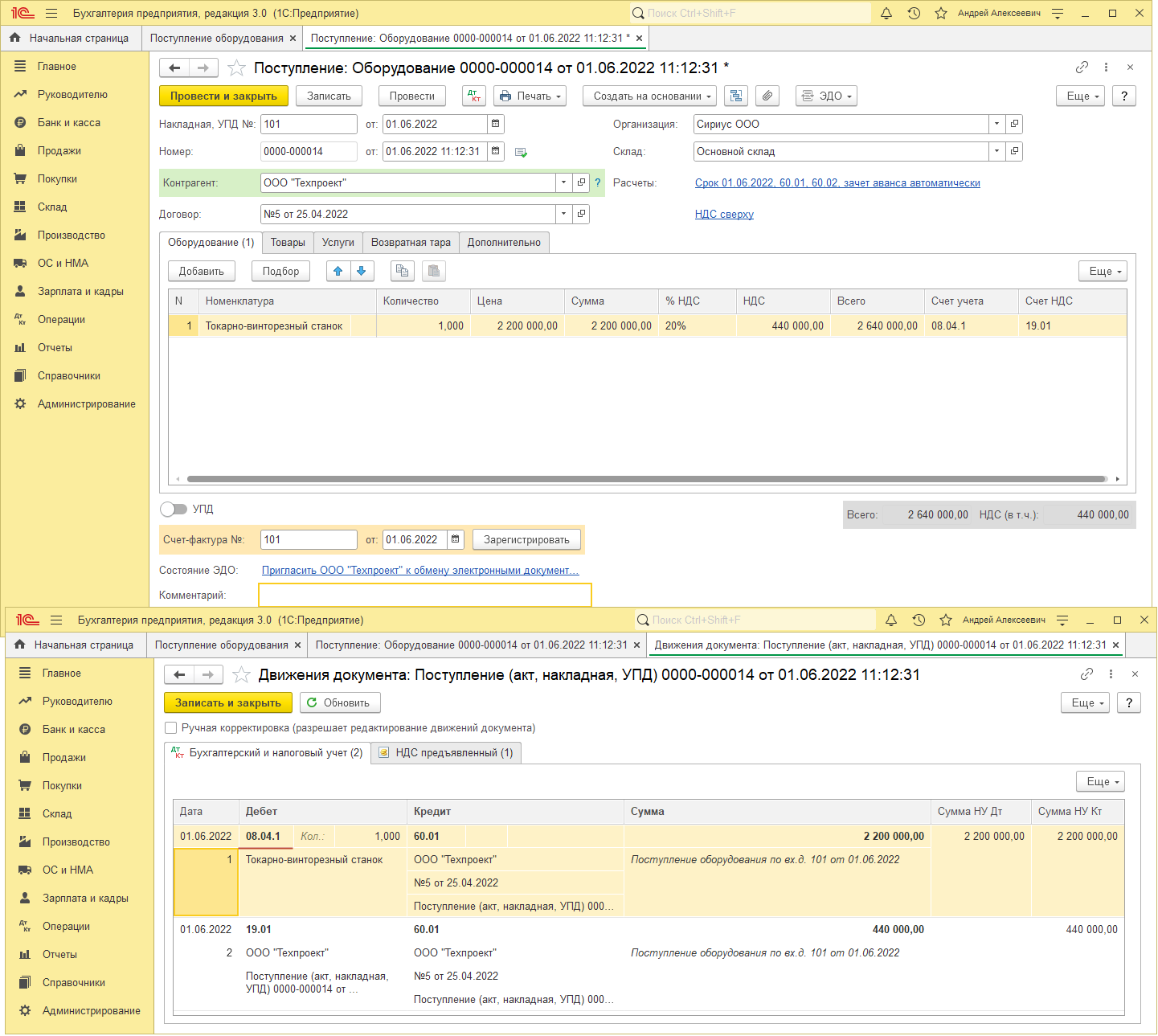

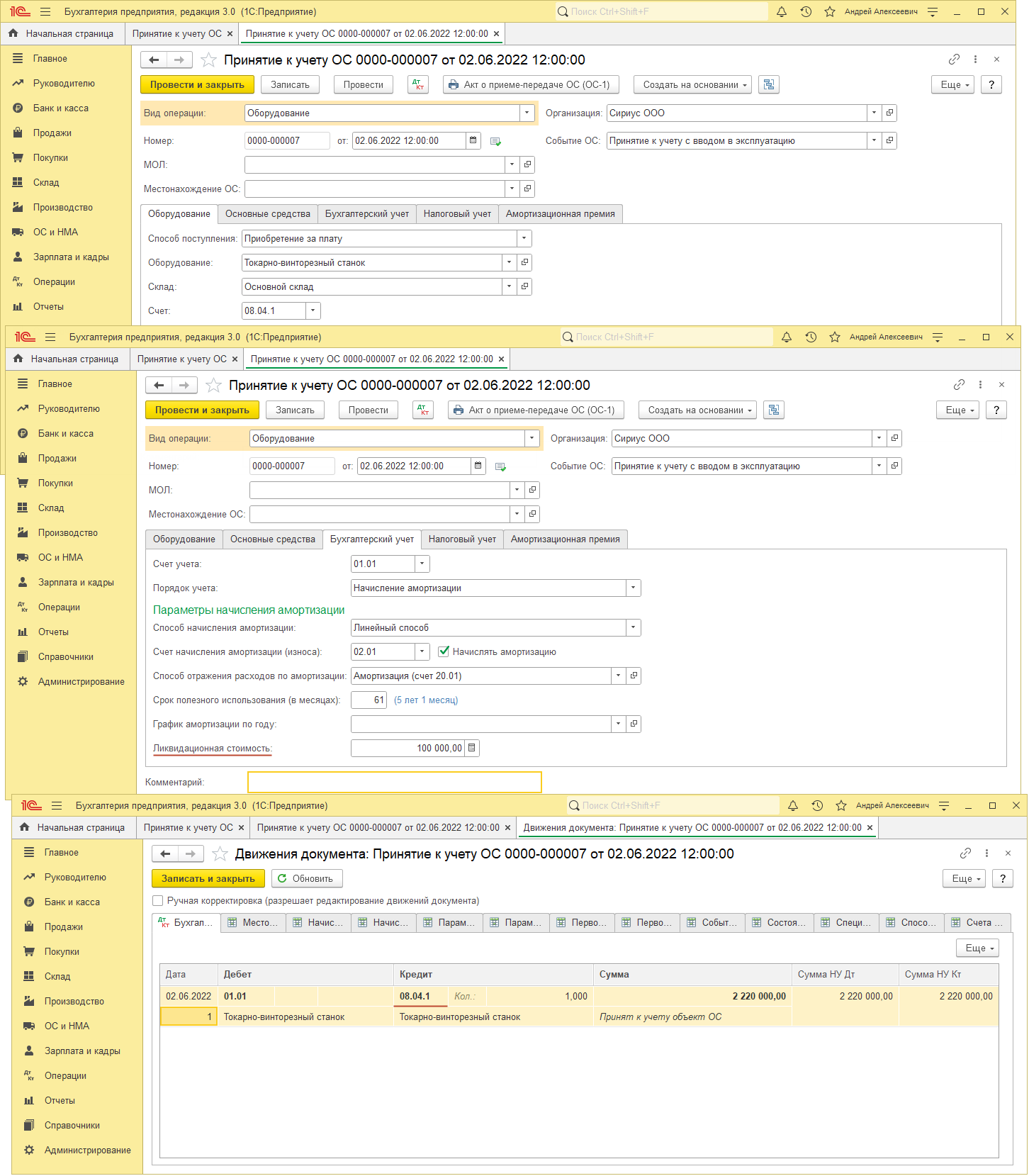

- Приобретение отражается документом «Поступление оборудования» (раздел ОС и НМА – Поступление оборудования) (рис. 2). Этот же документ можно создать другим способом – документ «Поступление (акт, накладная, УПД)» с видом операции «Оборудование» (раздел Покупки – Поступление (акты, накладные, УПД)). Ввод в эксплуатацию отражается документом «Принятие к учету ОС» (раздел: ОС и НМА – Принятие к учету ОС) (рис. 4). Стоимость объекта основных средств в этом случае формируется на счете 08.04.1 «Приобретение компонентов основных средств». Этот вариант используется для объектов:

- которые вводятся в эксплуатацию не одновременно с приобретением, а с отсрочкой;

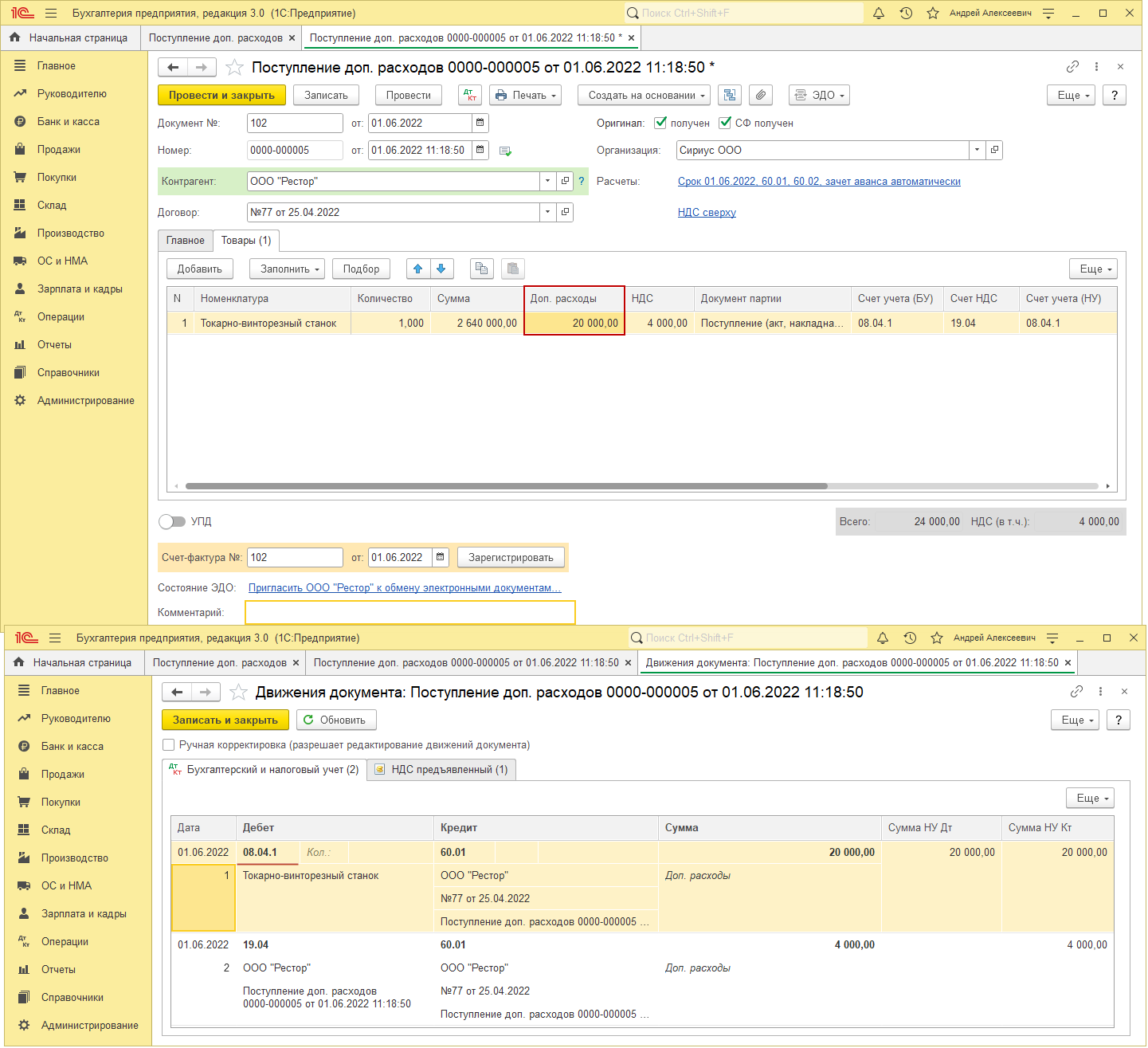

- приобретение которых связано с дополнительными расходами (доставка, сборка, монтаж и т. п.), для отражения дополнительных расходов на приобретение основного средства используется документ «Поступление доп. расходов» (рис. 3);

- состоящих из нескольких номенклатурных позиций;

- у которых первоначальная стоимость и (или) срок полезного использования не совпадают в бухгалтерском и налоговом учете;

- которые имеют не нулевую ликвидационную стоимость.

Смотрите также

- Приобретение основных средств (ФСБУ 6/2020)

- Приобретение основных средств с учетом доп. расходов на приобретение (ФСБУ 6/2020)

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Приобретение и ввод в эксплуатацию отражается одновременно документом "Поступление основных средств" (раздел: ОС и НМА – Поступление основных средств) (рис. 1). Этот же документ можно создать другим способом – документ "Поступление (акт, накладная, УПД)" с видом операции "Основные средства" (раздел Покупки – Поступление (акты, накладные, УПД)). Стоимость объекта основных средств в этом случае формируется на счете 08.04.2 "Приобретение основных средств". Этот вариант используется для объектов , по которым выполняются условия: не требуется сборка; объект состоит только из одной номенклатурной позиции; по объекту нет дополнительных расходов на приобретение

Учет строительства основных средств в 1С: Бухгалтерии

Многие компании сталкиваются в своей деятельности с ситуацией, когда им нужно построить объект основных средств. Для этого они часто нанимают подрядную организацию, а для большего контроля за подрядчиком материалы закупают сами. Особенно это актуально в компаниях, занимающихся управлением и эксплуатацией жилой недвижимости. Например, управляющая компания решила благоустроить территорию обслуживаемого поселка и построить детскую площадку, или, как вариант, построить зимний навес для хранения оборудования. Для этого она закупила материалы и наняла подрядчика. У бухгалтеров в таких случаях могут возникнуть вопросы. Как организовать учет ТМЦ в этом случае? Какие закрывающие документы требовать от подрядчика? Как поставить на учет построенный объект? Рассмотрим учет такого строительства на примере программы 1С: Бухгалтерия предприятия редакции 3.0.

Итак, в такой ситуации начать нужно с главного – с заключаемого договора. В нем необходимо четко прописать, кто и какие материалы закупает для выполнения строительных работ. При этом, Подрядчик может для строительства использовать частично собственные материалы, а частично – предоставленные Заказчиком. Например, пункт договора может звучать так:

«Заказчик поручает, а Подрядчик принимает на себя обязательства по выполнению работ по строительству навеса по адресу: ____________ с надлежащим качеством и в срок, установленный в договоре. Работы выполняются Подрядчиком с использованием собственных черновых материалов. Материалы для чистовой отделки предоставляются Заказчиком. Перечень используемых материалов для чистовой отделки приведен в приложении №1 к настоящему договору».

Заказчику в данном случае следует учитывать, что общая стоимость работ будет складываться из цены договора плюс затрат на материалы. Это не всегда выгодно, но многие Заказчики идут на это, тем самым обеспечивая себе контроль над качеством используемых материалов.

Следующим шагом будет закупка ТМЦ, необходимых для строительства, и передача их Подрядчику. Есть два способа отражения этого шага в 1С: Бухгалтерии:

1) Через учет ТМЦ, передаваемых Подрядчику, на отдельном складе

2) Через документ «Передача сырья в переработку»

Рассмотрим плюсы и минусы данных способов на примере.

Способ 1

Заказчик закупает материалы и приходует их на свой склад:

Для того, чтобы отразить передачу ТМЦ Подрядчику, в программе следует завести отдельный склад, например «Подрядчик».

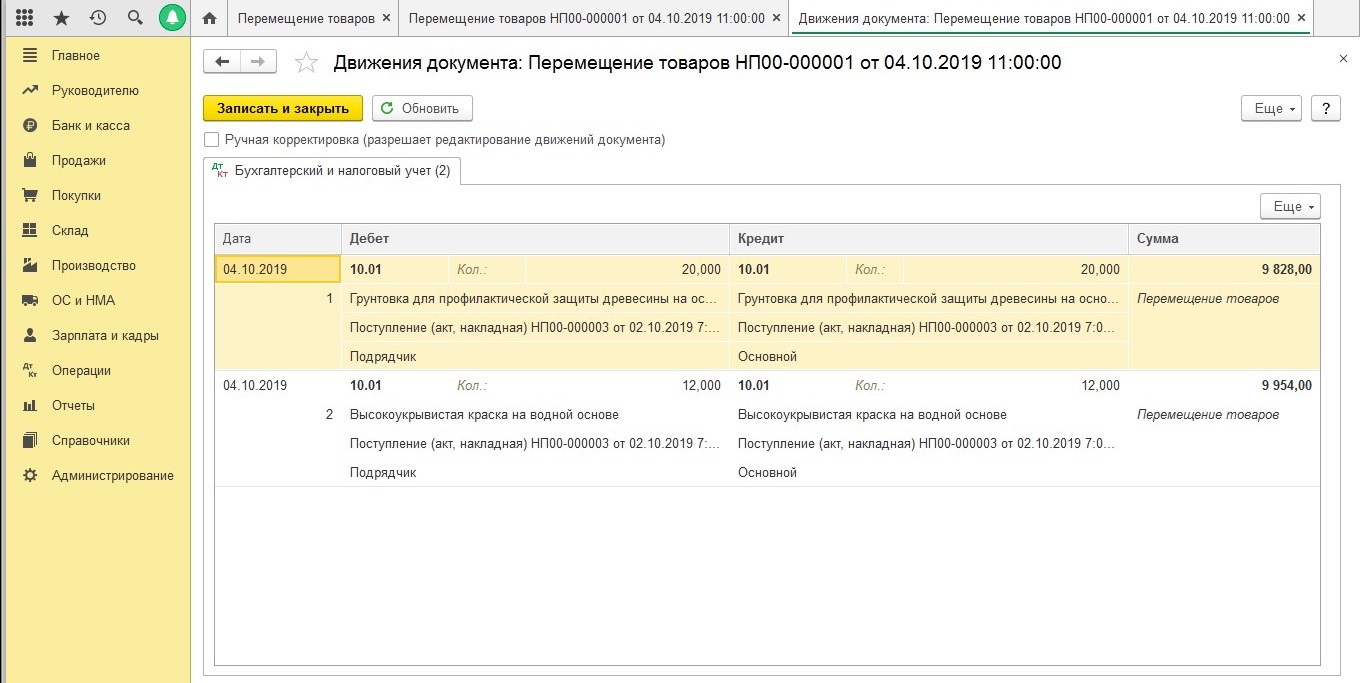

Передача материалов Подрядчику оформляется через документ «Перемещение товаров»:

Минус этого способа: документ не предусматривает печатную форму М-15 «Накладная на отпуск материалов на сторону», поэтому при необходимости его придется формировать вручную.

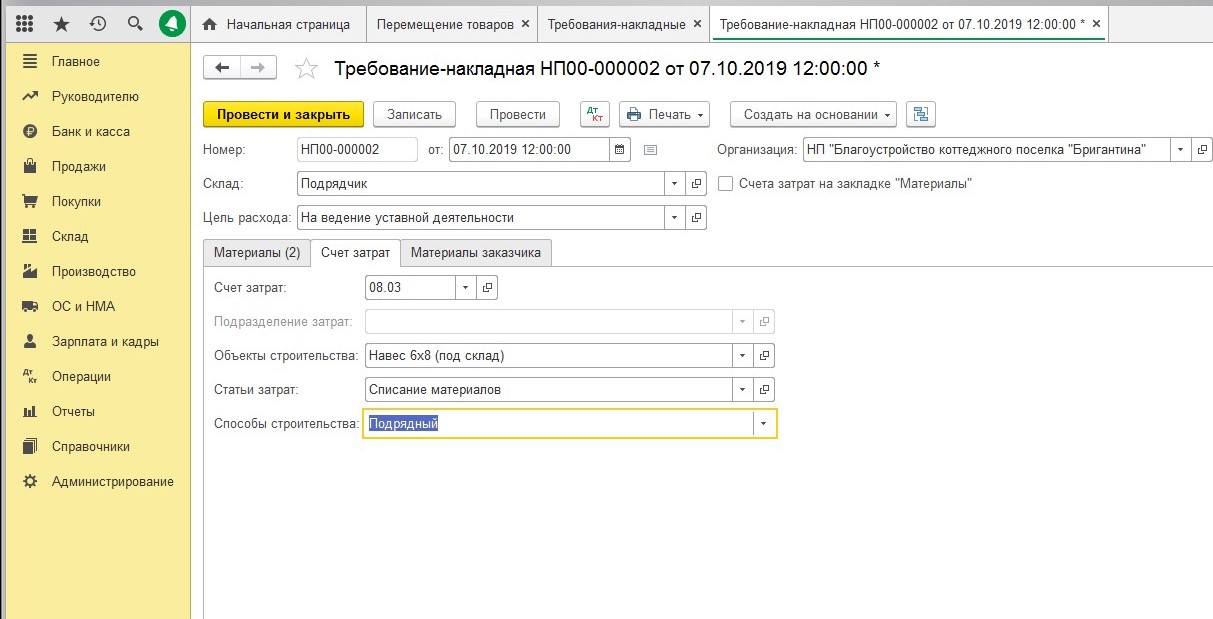

После того, как Подрядчик отчитается о расходе материалов, затраты собираются на счете 08 документом «Требование-накладная»:

Если у Подрядчика остались неизрасходованные ТМЦ, то их возврат на склад организации оформляется снова через документ «Перемещение товаров»:

Такой способ учета хорош тем, что не требует ручных корректировок.

Но на практике многие используют второй способ.

Способ 2

Заказчик закупает материалы и приходует их на свой склад, по аналогии с первым способом:

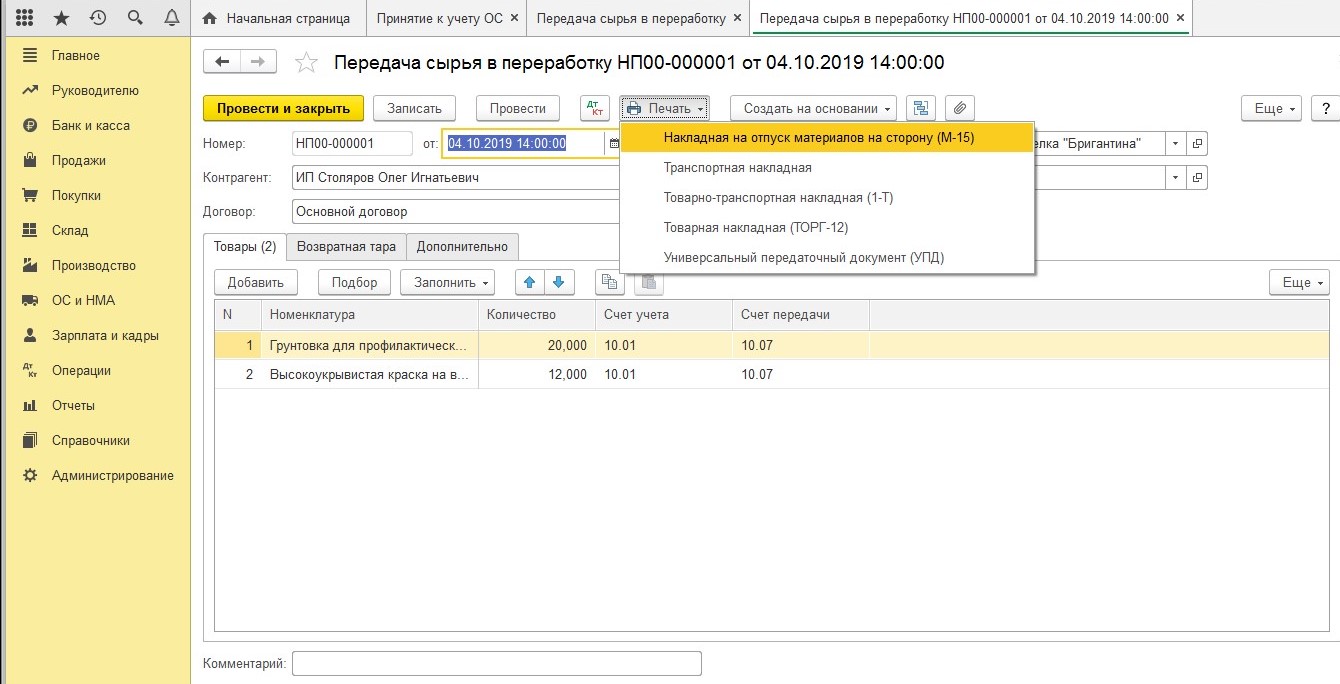

Передача приобретенных ТМЦ Подрядчику оформляется документом «Передача сырья в переработку»:

Документальным подтверждением передачи ТМЦ Подрядчику будет служить печатная форма документа «Накладная на отпуск материалов на сторону (М-15)».

Распечатайте ее в трех экземплярах: один – для вас, второй – для вашего кладовщика на склад и третий – Подрядчику.

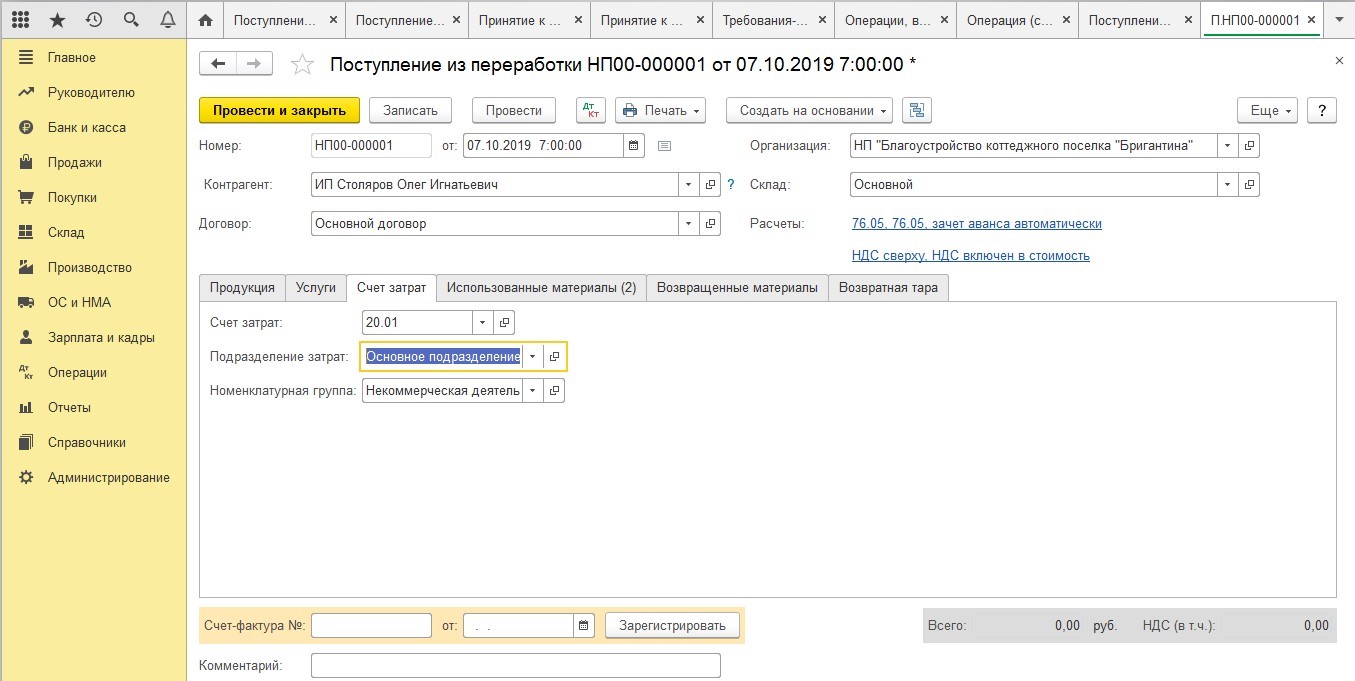

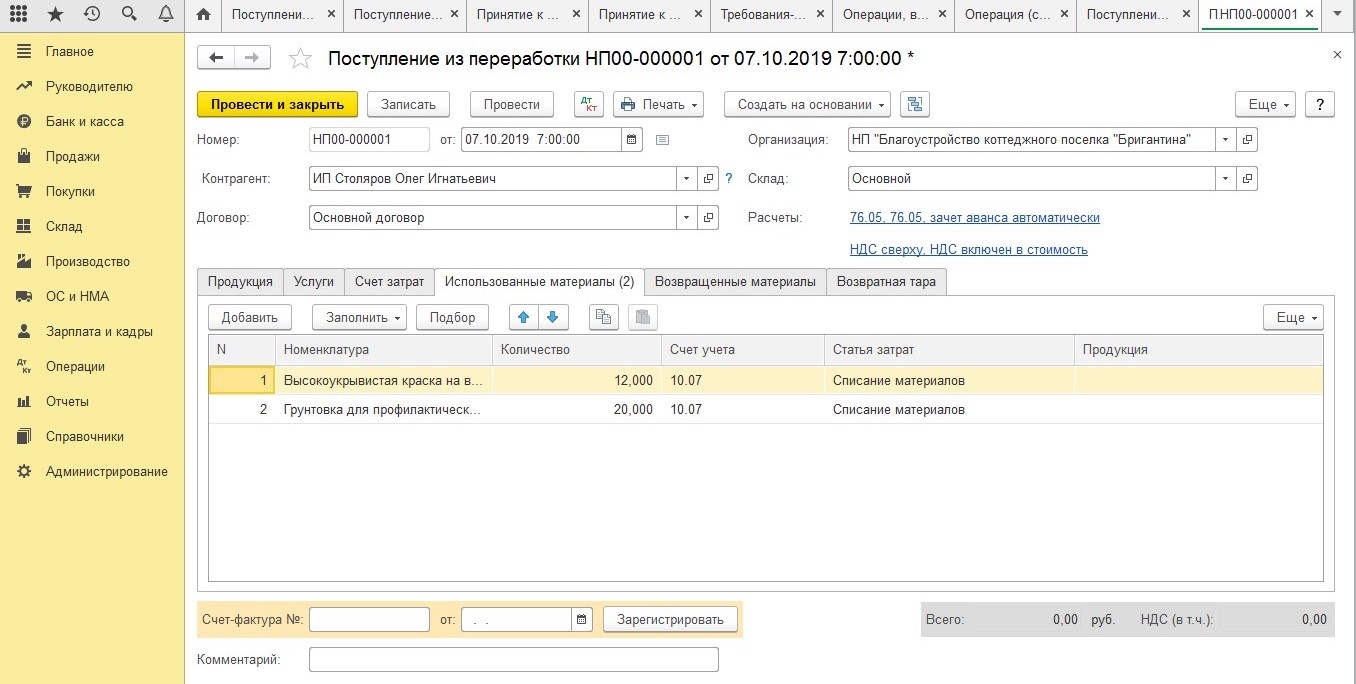

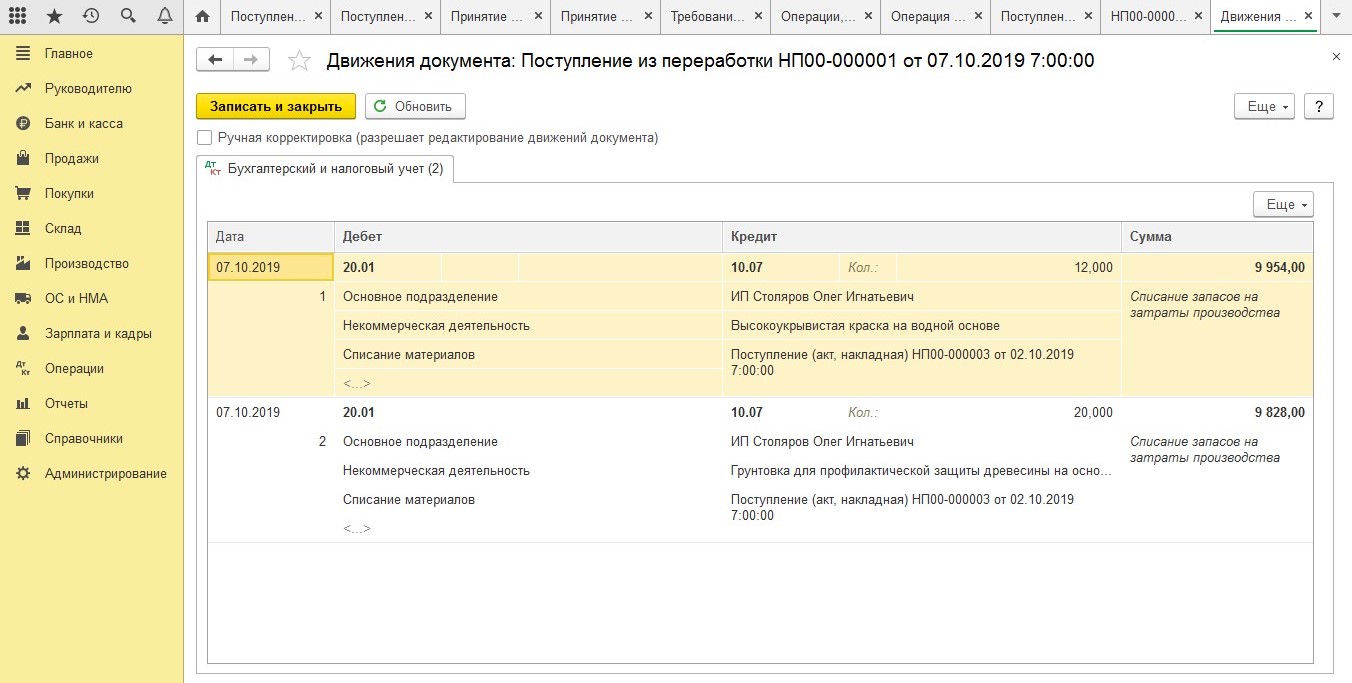

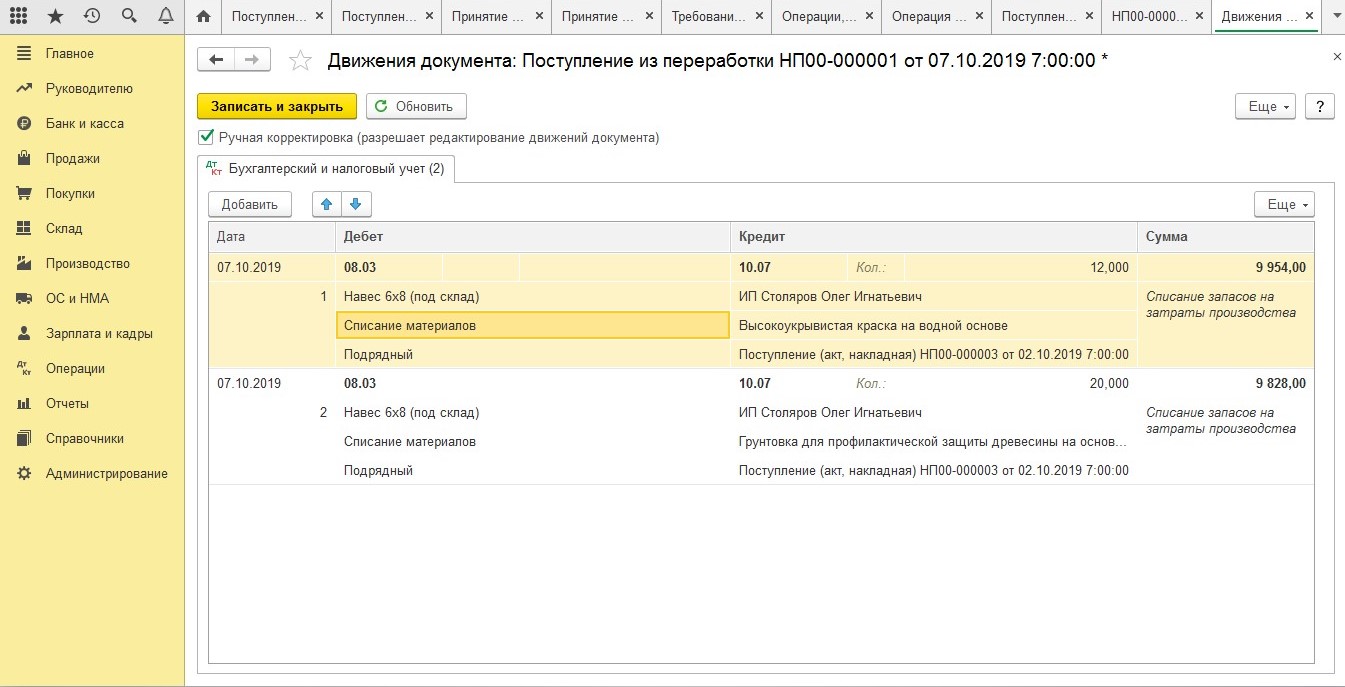

После того, как Подрядчик израсходует все материалы, и предоставит в бухгалтерию Заказчика «Акт об использовании давальческого сырья» (форму такого акта, кстати, тоже лучше предусмотреть договором), бухгалтер должен списать переданные в переработку материалы на 08 счет. Типовой документ «Поступление из переработки» не предусматривает проводок с использованием 08 счета, поэтому сделать это можно в режиме ручной корректировки:

Как видим, второй способ удобен тем, что позволяет формировать печатную форму накладной М-15 в автоматическом режиме, но имеет и свои минусы в части ручной корректировки проводок.

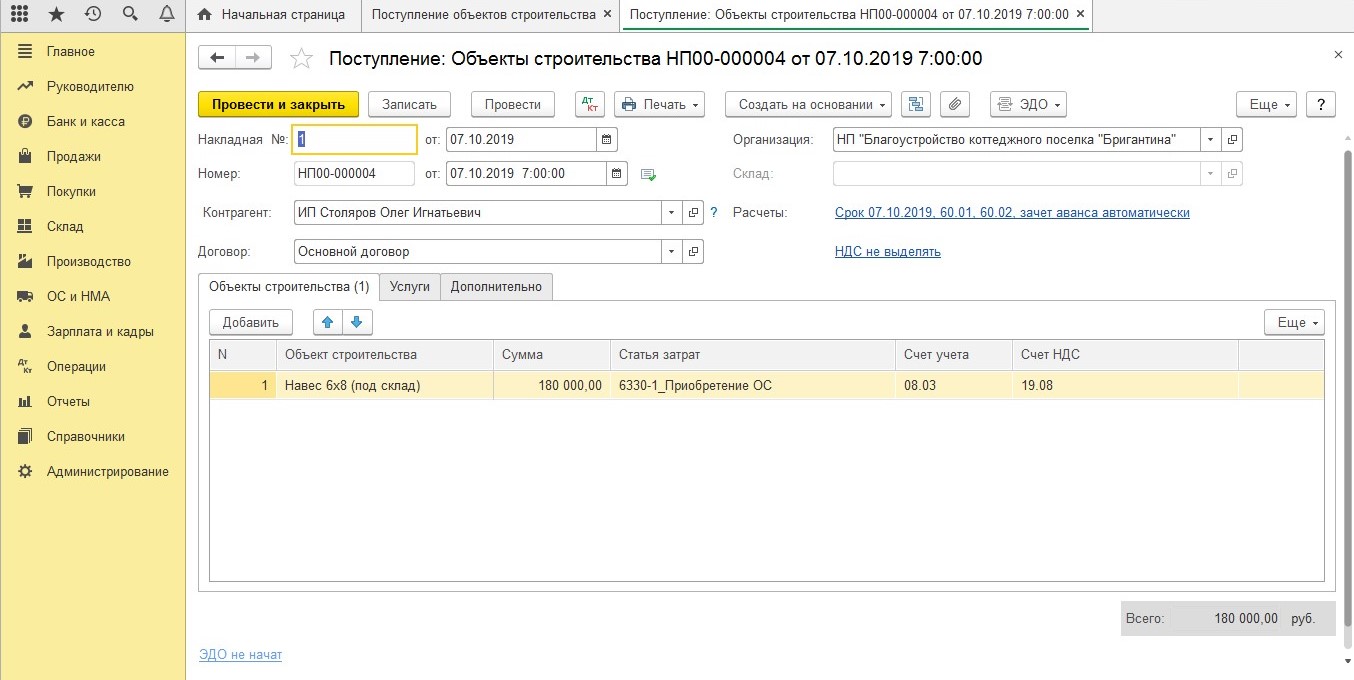

Независимо от выбранного способа, далее последовательность операций будет одинаковая. Собранные затраты на 08 счете должны сформировать стоимость построенного объекта основных средств. По окончании строительных работ Подрядчик предоставит Вам акт сдачи-приемки завершенного строительства объекта. На основании него вы формируете документ «Поступление объектов строительства»:

Завершающим этапом будет принятие построенного объекта к учету:

Сумма принятого к учету объекта будет складываться из стоимости работ и материалов по договору плюс стоимости давальческих материалов.

Ввод в эксплуатацию основных средств в 1 С 8.3 Бухгалтерия 3.0. Как ввести в эксплуатацию основные средства в программе 1 С 8.3 Бухгалтерия? После оприходования оборудования на склад, что в программе начала начисляться амортизация, в 1 С 8.3 Бухгалтерия основное средство должно быть введено в эксплуатацию . Поступление основного средства. … Также документ применятся для принятия к учету Объектов строительства и отражения принятия к учету по результатам инвентаризации. Способ поступления — в данном случае оборудование было приобретено за плату. Событие ОС — указываем событие Принятие к учету с вводом в эксплуатацию .

- https://www.1cbit.ru/blog/uchet-stroitelstva-osnovnykh-sredstv-v-1s-bukhgalterii/

- https://its.1c.ru/db/content/answers1c/src/%D0%B1%D0%BF30/%D0%BE%D1%81%20%D0%B8%20%D0%BD%D0%BC%D0%B0/%D0%B1%D0%BF30_191111_%D0%BC%D0%B4%D0%B2%D0%B0%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B0%D0%BF%D1%80%D0%B8%D0%B5%D0%BC%D0%B0%D0%BE%D1%81.htm

- https://xn--80abbnbma2d3ahb2c.xn--p1ai/mobile-buch/main/bukhgalteriya-3-0/uchet-stroitelstva-osnovnykh-sredstv-v-1s-bukhgalterii